保诚2025年财报公布,保诚的保险产品还能买吗?

如果你是过去保诚隽升的客户,那你一定对他们家非常失望,分红实现率这么糟糕,甚至新一年分红后,还发生了保单总价值倒扣的情况。

这成了好多内地投资客心头的一根刺。

今天我们不聊产品,来认真的看看保诚2025年财报的表现,来重点聊聊保诚前几年到底怎么了,现在又怎么样了。

我们先把保诚2023年那次红利大幅回撤的原因说清楚,这也是保诚现在最被诟病的问题。

首先香港储蓄险有一个基本逻辑:

就是保司前一年的投资收益情况会决定下一年甚至未来几年的分红水平,投资账面浮亏会导致保司未来分红预期更保守,

而2022年美联储激进加息,全球资本市场大幅震荡,保诚当年的股市投资比例高达34.75%,权益类投资产生了明显的账面浮亏。

更糟糕的是由于国债加息,保诚2015年-2020年期间投资的收益不到2%的美国国债,在此期间账目净值更是暴跌。

所以保诚2022年的账目投资亏损直接就传导到了2023年上,导致2023年分红下滑,甚至部分产品红利回撤。

那这时有人会问了,为什么同样面对2022年的投资压力,其他保司的分红波动没有保诚这么大?友邦安盛永明大家怎么就好好的呢?

保诚的代理人口径是说这样的:

保诚的不同分红之间的分红金额是单独结算的,比如说产品A亏了,产品B大赚,那么产品A的分红率就很差,产品B的分红率就很高,这两个产品之间是不影响的,能够真实反映单个产品的投资表现;

而其他保司呢,会统筹不同产品的收益,比如产品A产品表现差,产品B表现好,那就会互相匀一匀,让分红表现看上去更稳定。

这个解释可真漂亮啊,潜台词是:2023年,大家的投资都很差,只是保诚的帐分割的更清楚,不愿意是粉饰太平。

我们看了保诚他们的分红实现率的业绩数据,

发现他们家产品和产品之间的分红业绩差距很大,好的数据极好,差的数据极差。确实符合他们的说的论点。

但是实际情况真的如此吗?

我们仔细去看2023年保诚年报里的投资策略,

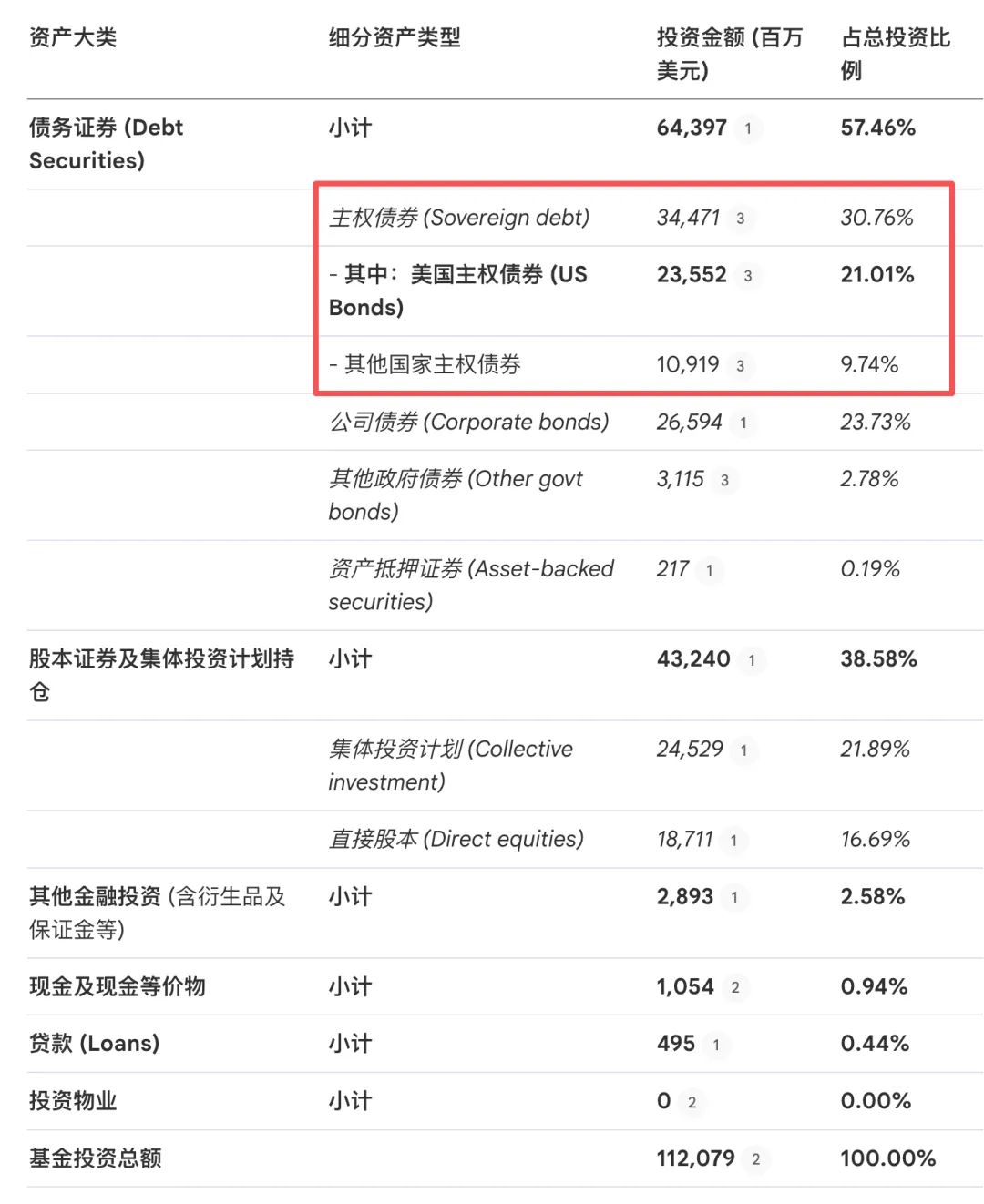

会发现,截至2022年12月31日,保诚集团“保单持有人参与分红基金”投资总额为1120.79亿美元。

这些钱中投资到主权政府的债券占比有30.76%,这些债券的大头都买了美国国债,占了总投资金额的21%,

投资策略高度集中!

那这样大的集中度会带来什么后果呢?

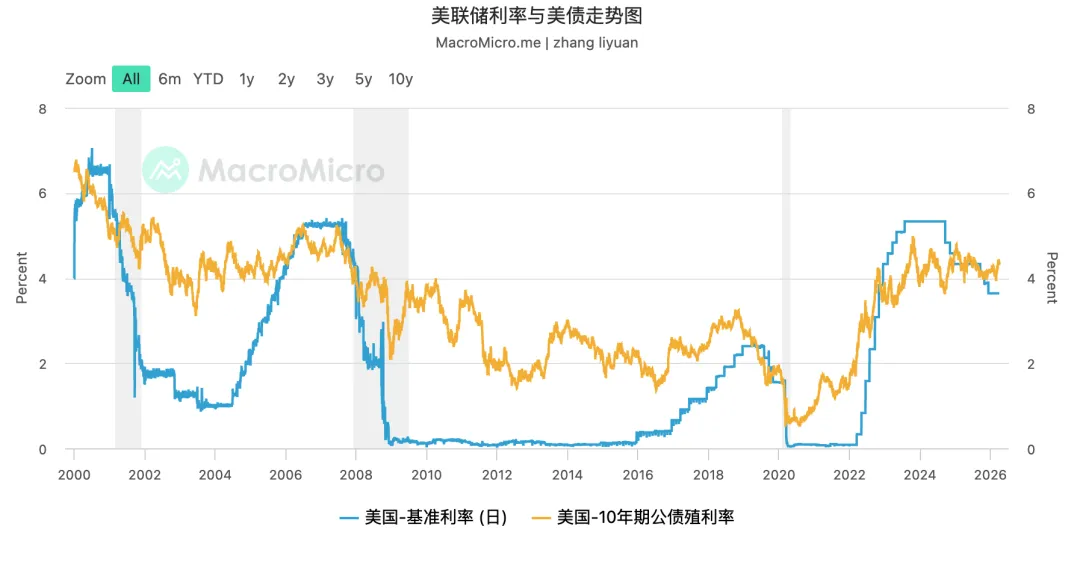

在2015-2019年,20 年期和 30 年期美债的收益率主要在 2.1% 到 3.2% 之间波动。

2022年美联储暴力加息至导致市场同类长债收益率飙升至 4.5% - 5.0%,保诚手中的旧债必须通过价格大跌来补偿收益率的不足。

2022年是最惨烈的一年,长债价格单年暴跌约 30% - 33%。这是美债历史上最糟糕的年度表现之一。

于是保诚2022IFRS税后利润:巨亏9.97亿美元

与此同时友邦,安盛,宏利,永明这四家也受到了非常大的冲击,但是都不至于亏损。

这就是高度集中度的后果。

这种后果层层传导,就来到了客户们保单手上。

于是,2023年,保诚公布分红后,客户发现自己的手上的保单的总价值,竟然比前一年还降低了。

而友邦的固收资产,安盛的固收资产,都没有这种高度集中在美元债券的情况。

所以,说保诚隽升的分红数据比别家差,那还真不止因为他们家帐算的清楚这么简单,而是这家公司的过去固收投资策略的抗风险能力就是不够的。

当然,这里我要展开一下,讲个小知识,这里的长期美债暴跌不是指你的本金损失了,因为美债是一个每年付息到期还本的长期合约,不存在本金损失这么一说。

这里的美债暴跌而是手里的长期债的流通估值跌了。

因为2022年当时你手上的债收益是2.1% 到 3.2% ,而美国政府发的债券收益是5%。

如果此时你想要把2015年买的债权卖给别人,去市场上流通,那么你就必须要打折卖,折扣到什么程度呢,就是买你债券的人收益也有5%,才可能卖出去。

所以在2022年,从账目估值看,你在2015年买的美债的债券,在那一刻流通估值就跌掉了百分之三四十。

那如果未来某一天美联储暴力降息,长期美债的利率跌到了1%以下,那么保诚手上的这批美债的流通估值同样会大幅升值。

所以如果你现在手上已经有保诚的隽升保单了,那此时此刻退保,是最糟糕的选择,一定要稳稳拿住。

那搞懂了这些的问题,我们接下来就拆解一下保诚最新公布的财报,

看看现在的保诚是怎么分配保单持有人分红基金的,

究竟有没有拿出实打实的改善措施,来优化过去不分散的问题,

以及未来的分红支撑到底够不够。

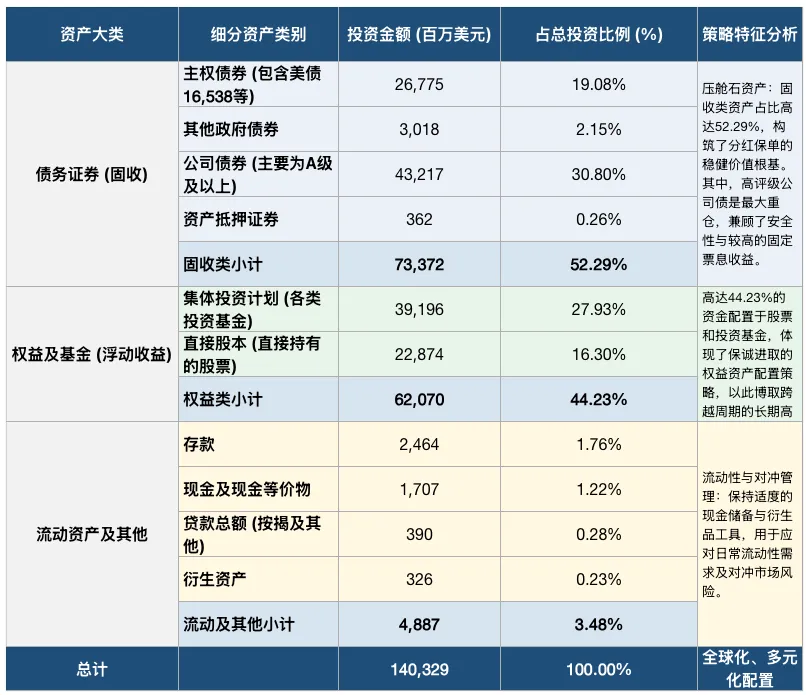

首先我们来看保诚最新年报里的投资情况,

会发现,截至2025年12月31日,保诚在“保单持有人参与分红基金”中的总投资额是1403.29亿美元,

其中美国国债只占了11.78%,比重相比2022年有了明显的下降,

这就意味着,保诚已经开始慢慢优化过去过度集中的问题,固收资产投资开始分散,以此提升投资的稳定性,

更何况,现在美联储降息正在不断推进,根据我前面说的,保诚手上这批美债的流通估值,未来估计也会升值。

然后我们再看看其他数据,看看保诚现在的分红实力如何。

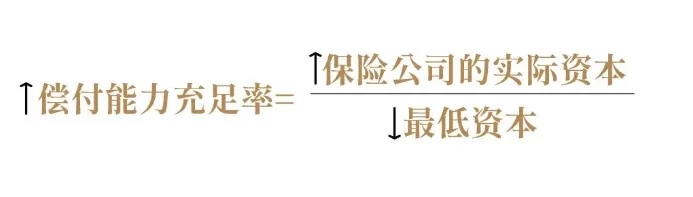

第一个是,偿付率,也就是偿付能力比率,

它指的是保险公司股东所持有的实际资本,与监管部门要求的最低资本的占比。

简单来说,这个数字是用来衡量保险公司偿还债务的能力,确保保险公司,哪怕出了问题,也能充分偿付投保客户的所有保单。

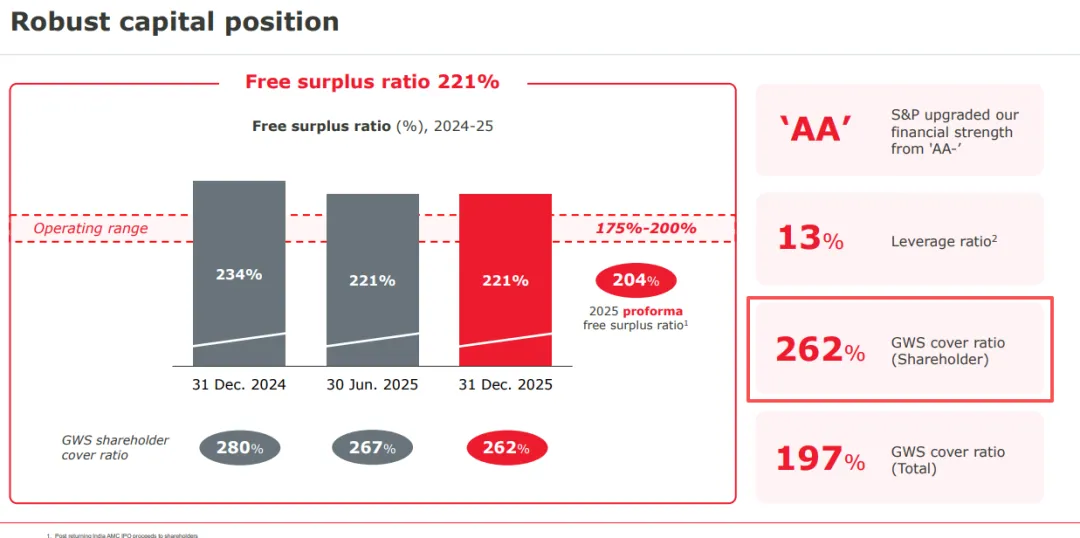

根据保诚集团2025年年报显示,它家的偿付率为262%,远高于香港监管要求的150%。

简单举个例子,假设保诚未来需要兑付总金额是10亿,

那偿付率262%,就代表着现在,保诚在它的金库里,准备好了26.2亿来这笔未来会发生的赔付。

底子这么厚,意味着无论是理赔还是保单保本,保司的兑付能力都非常强。

除了看懂保诚的家底,还要看看保诚的目前的赚钱能力。

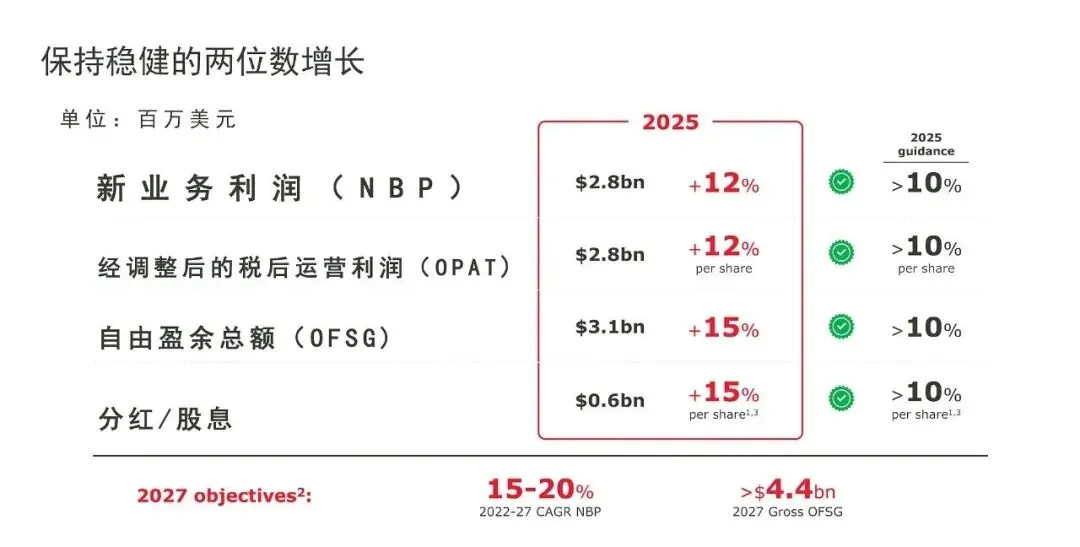

从2022年到2025年,保诚的IFRS税后利润发生了大翻盘,

2022年:亏损9.97亿美元,2023年翻正:盈利17.12亿美元,

到了2025年保诚迎来史诗级增长:盈利41.19亿美元(同比暴涨+71%)

这是一个从巨亏到大赚的完整修复曲线。

我们看下具体的利润来源

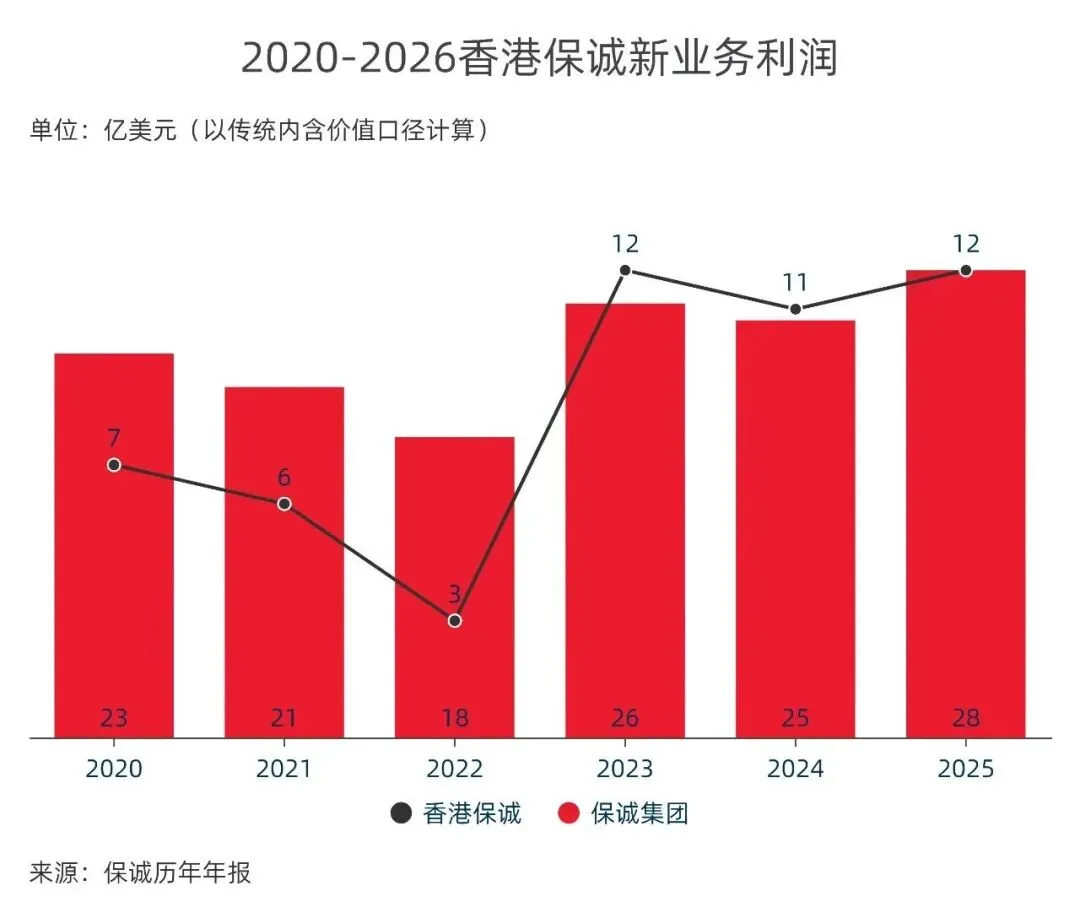

先看保诚的新业务利润,

这个指标能反映保司的赚钱能力,

举个例子方便大家理解,假设把保司当做一个鱼塘主,那新业务利润就是指今年新投放的鱼苗,预计在未来鱼苗长大后卖掉,能给保司贡献多少收入。

香港保诚2025年全年新业务利润创下了12.21亿美元的业绩巅峰,同比增长12%,而2024年全年这个增速还是负22%,相当于一年时间,保诚新业务的增长动力已经完全反转。

然后我们再来看旧保单尚未释放的未来利润储备,他专有名词叫:合约服务边际(CSM),

这是IFRS17新会计准则下的一个核心指标,

保诚2025年底的CSM余额达到250.05亿美元(2024年初:219.60亿),两年间增长约19%。其中2025年新合约贡献28.35亿美元。

很多人只看到保诚当年赚了多少钱,但真正懂保险的人会看CSM。

CSM代表保诚已经"锁定"但还没释放的未来利润。

250亿美元意味着就算保诚明天开始一份新单都不卖了,现有保单在未来几十年里仍会持续释放出250亿美元的利润。

最后看分红平滑能力,与之相关的核心指标,就是“可分配盈余”。

可分配盈余值得是:保险公司发完保单分红并且给股东派息结束后,手头还剩下多少钱。

这些钱都是友邦可以自由支配的钱,保司经常会用自由盈余,去平滑保单的分红。

啥叫平滑保单的分红呢?

保险公司有一笔专门用来平滑分红波动的准备金,

如果当年投资行情好,赚得多,那么除去当年的运营支出和分红后,自由盈余就高,那保司会多从自由盈余里,抽点钱出来,存到平滑准备金里,

等到市场行情差,投资收益不够的时候,保司就会从这笔准备金里取钱,来填补缺口,以确保每年保单的分红,不会大起大落。

保诚集团2025年全年自由盈余金额31亿美元,较2024年末增加3.9亿美元,增速为15%,储备还是非常充裕的。

从保诚最新年报上的这些数据,其实能看出来,本身还是有着比较强大的资本储备、充足的利润潜力和稳定的现金流产出能力的。

这时可能又有人要问了,

就算现在数据好看了,但我还是担心啊,万一以后保诚再出现投资波动怎么办?

我这里要讲一点,就是香港保司面对风险时,有很强的自我调整的能力,他们的价值其实不在于没有波动,而是在于出现问题的时候,是否有自我修复的能力,这种能力对长期持有的保单来说格外重要。

我们也不能因为一次分红回撤就否定一家头部保司的长期能力,反而要看它在问题出现后有没有调整的动作,以及调整的效果好不好。

从当前财报的各项核心指标来看,保诚在经历了前几年的低谷之后,投资端确实有不错的改善,只要后续投资策略保持稳定、分红平滑机制落实到位,未来产品的分红表现大概率会逐步回升,扭转大家此前的负面印象。

当然,这不代表保诚的产品就适合所有人,我之前也有反复强调,保诚家的投资比起友邦安盛这些公司,还是太激进了,这也导致分红数据极其不稳定。

下面这个表格是保诚全年“保单持有人参与分红基金”资产明细报表

我们可以明确看到保诚的权益类资产投资比例44.23%,是整个行业里最高的。

所以如果你对风险的接受程度比较高,并且对保诚这家百年老店充满信心,想搏一搏长期的高收益,那你确实可以考虑保诚它家的产品。

但就我个人而言,我还是更愿意去选择比较稳健的品牌推出的储蓄产品。