2026е№ҙ5жңҲ28ж—ҘпјҢ第116ж¬ЎеёҲй—Ёз ”и®ЁдјҡеңЁйҖёеӨ«жҘј409еҸ¬ејҖгҖӮеҚҡеЈ«з”ҹи‘ЈеҚҡе’ҢзЎ•еЈ«з ”з©¶з”ҹиғЎж–Үзҝ°жұҮжҠҘдәҶ2026е№ҙеҸ‘иЎЁеңЁJournal of Accounting ResearchдёҠзҡ„ж–Үз« Generative AI in Financial ReportingгҖӮ

еј•

иЁҖ

е·Іжңүз ”з©¶йў„и®ЎпјҢз”ҹжҲҗејҸдәәе·ҘжҷәиғҪпјҲGAIпјүзҡ„еҝ«йҖҹеҸ‘еұ•еҸҜиғҪеҜ№еӨ§йҮҸе·ҘдҪңд»»еҠЎдә§з”ҹеҪұе“ҚпјҢе…¶дёӯдјҡи®ЎдёҺиҙўеҠЎжҠҘе‘ҠйўҶеҹҹе°Өдёәж•Ҹж„ҹгҖӮз”ұдәҺ GAI е…·жңүиҫғејәзҡ„иҮӘ然иҜӯиЁҖз”ҹжҲҗиғҪеҠӣпјҢе…¶еңЁиҙўеҠЎжҠҘе‘Ҡж–Үжң¬ж’°еҶҷдёӯзҡ„еә”з”ЁжҲҗдёәи§ӮеҜҹе…¶еҪұе“Қзҡ„йҮҚиҰҒеҲҮе…ҘзӮ№гҖӮ

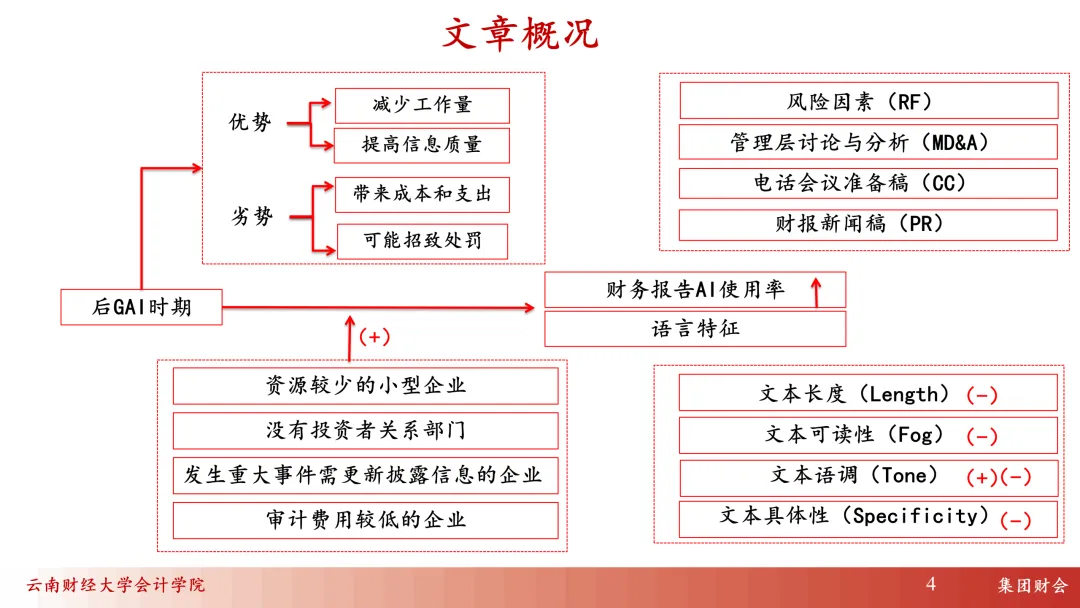

дјҒдёҡеңЁдҪҝз”Ё GAI иҫ…еҠ©иҙўеҠЎжҠҘе‘Ҡзј–еҲ¶ж—¶йқўдёҙ收зӣҠдёҺйЈҺйҷ©зҡ„жқғиЎЎгҖӮдёҖж–№йқўпјҢGAI еҸҜд»ҘйҷҚдҪҺжҠҘе‘Ҡиө·иҚүгҖҒдҝ®ж”№е’Ңзј–иҫ‘жҲҗжң¬пјҢ并еҸҜиғҪжҸҗеҚҮжҠ«йңІж–Үжң¬зҡ„еҸҜиҜ»жҖ§гҖҒеҮҶзЎ®жҖ§е’ҢдёҖиҮҙжҖ§пјҢд»ҺиҖҢж”№е–„дҝЎжҒҜдҪҝз”ЁиҖ…зҡ„дҝЎжҒҜеӨ„зҗҶж•ҲзҺҮ并йҷҚдҪҺзӣ‘з®ЎйЈҺйҷ©гҖӮеҸҰдёҖж–№йқўпјҢGAI д№ҹеҸҜиғҪиў«дјҒдёҡзӯ–з•ҘжҖ§ең°з”ЁдәҺдҝ®йҘ°иҜӯж°”жҲ–ејұеҢ–иҙҹйқўдҝЎжҒҜпјӣиӢҘзјәд№Ҹжңүж•Ҳзӣ‘зқЈпјҢиҝҳеҸҜиғҪеҜјиҮҙжҠ«йңІй”ҷиҜҜгҖҒдҝЎжҒҜжі„йңІгҖҒиҜүи®јйЈҺйҷ©е’Ңзӣ‘з®ЎеӨ„зҪҡгҖӮ

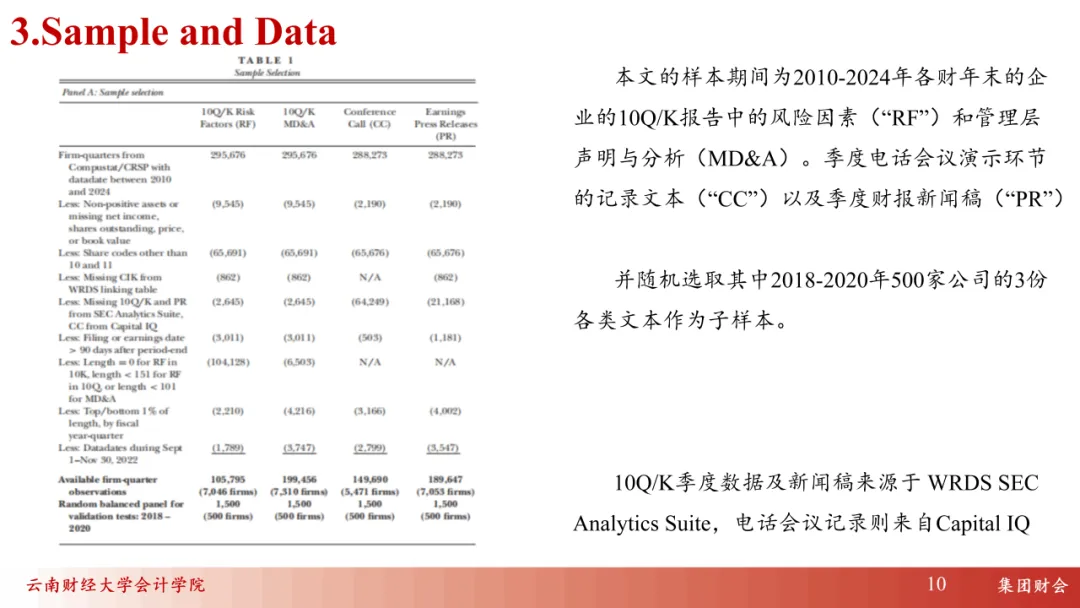

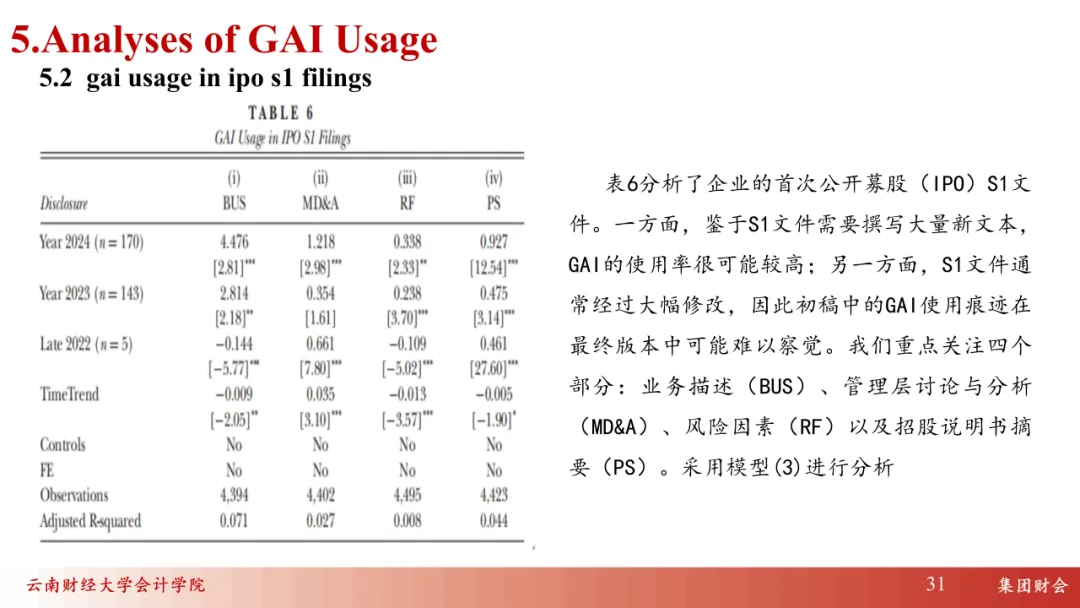

еҹәдәҺжӯӨпјҢжң¬ж–Үд»Ҙ 2010вҖ”2024 е№ҙзҫҺеӣҪдёҠеёӮе…¬еҸёдёәз ”з©¶еҜ№иұЎпјҢиҖғеҜҹдјҒдёҡеңЁйЈҺйҷ©еӣ зҙ гҖҒз®ЎзҗҶеұӮи®Ёи®әдёҺеҲҶжһҗгҖҒдёҡз»©з”өиҜқдјҡи®®еҮҶеӨҮеҸ‘иЁҖгҖҒзӣҲдҪҷж–°й—»зЁҝд»ҘеҸҠ IPO з”іжҠҘж–Ү件зӯүжҠ«йңІж–Үжң¬дёӯдҪҝз”Ё GAI зҡ„зЁӢеәҰеҸҠе…¶еҪұе“ҚгҖӮ

ж‘ҳ

иҰҒ

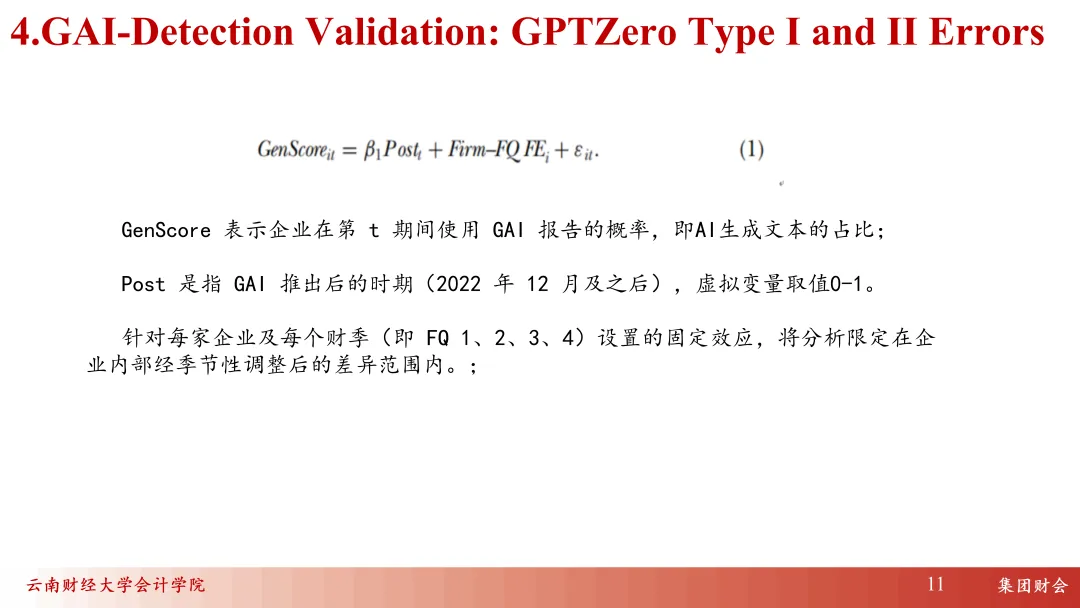

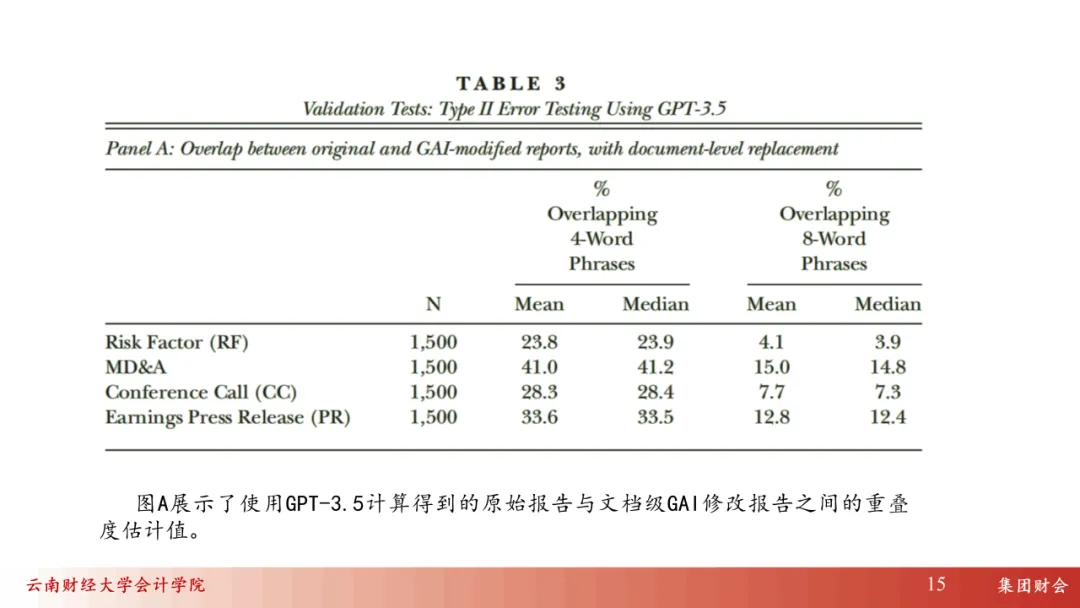

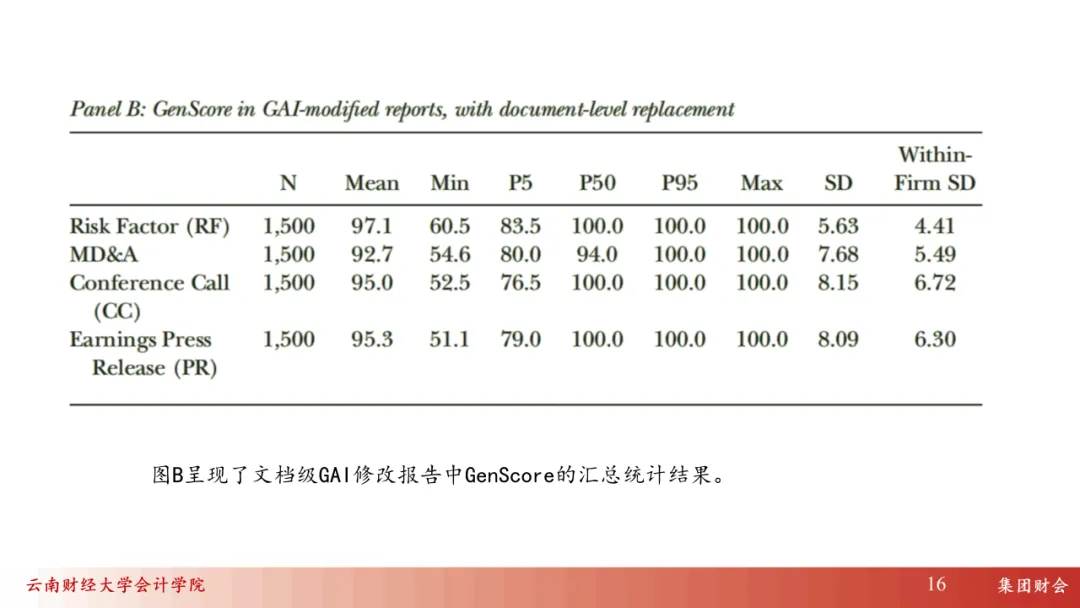

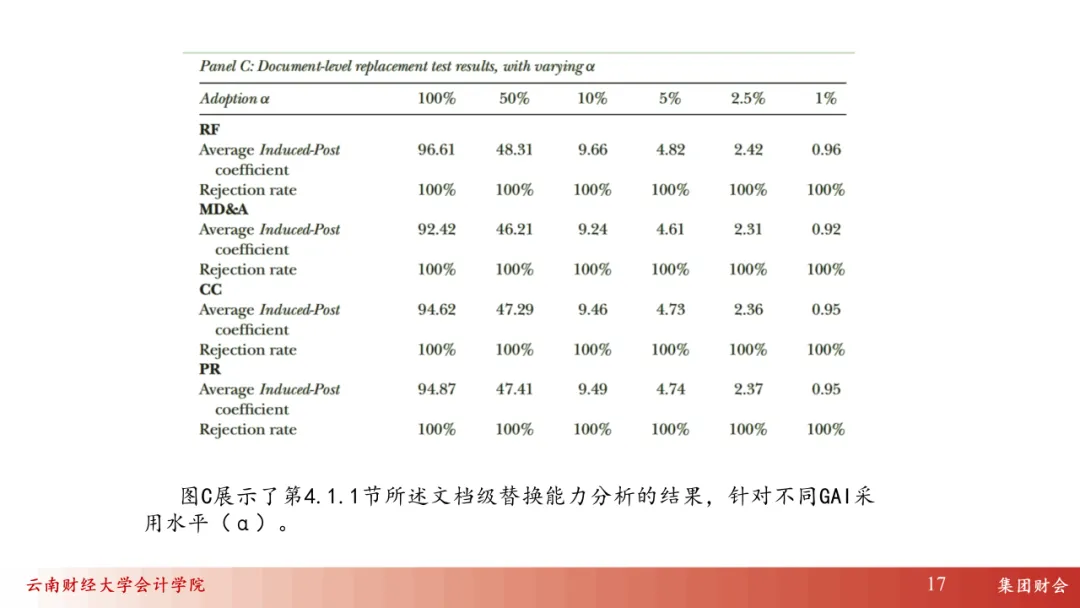

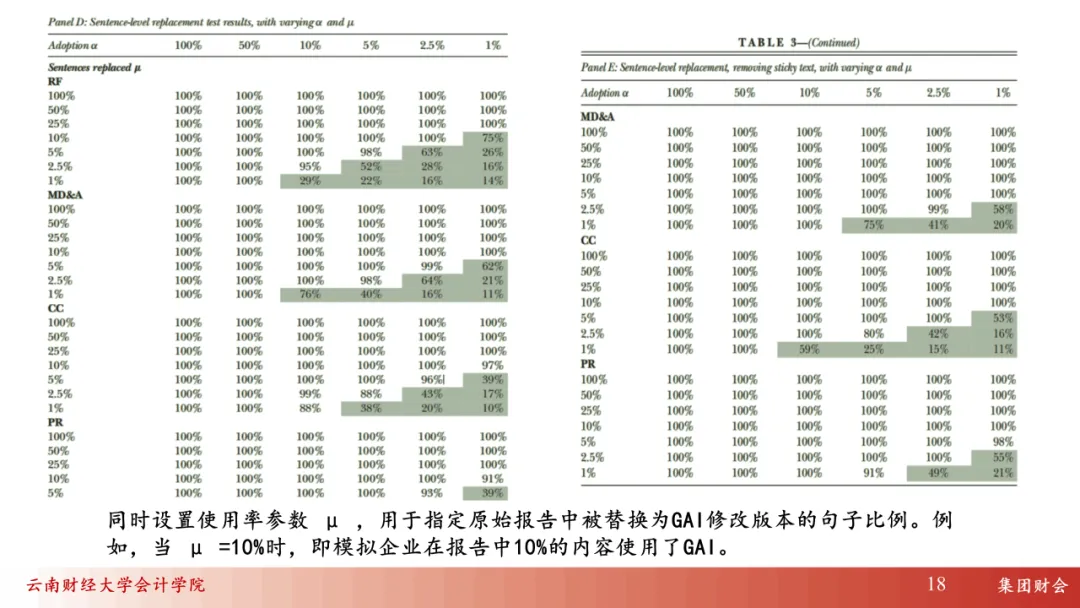

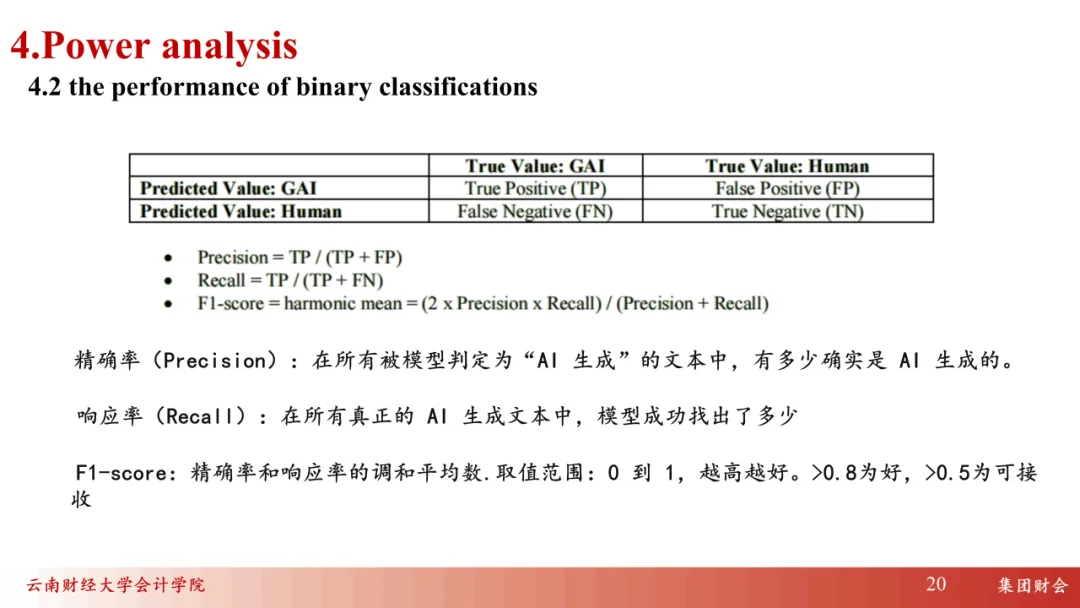

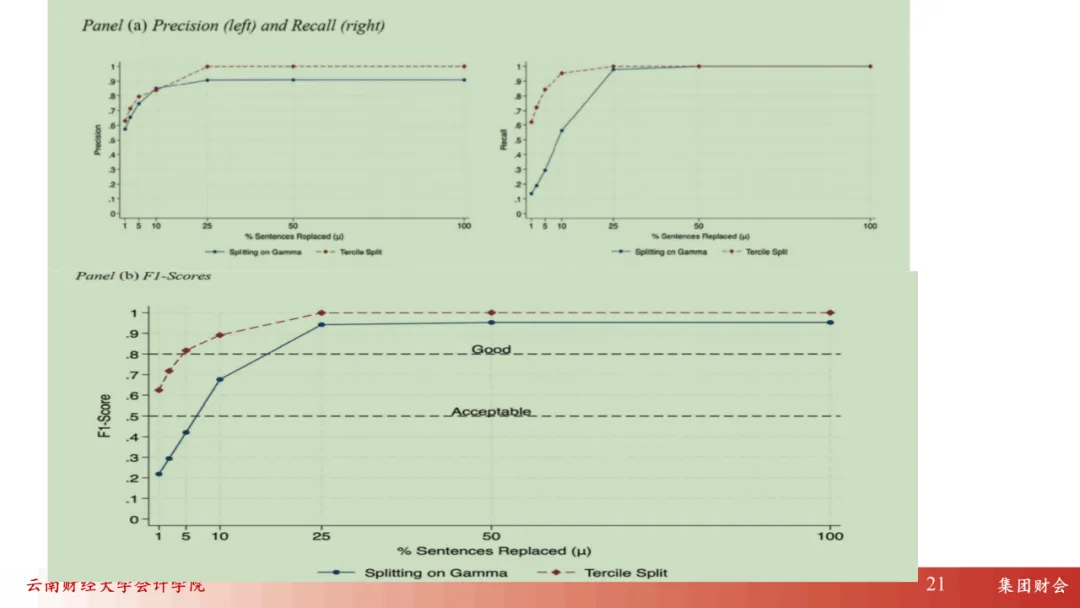

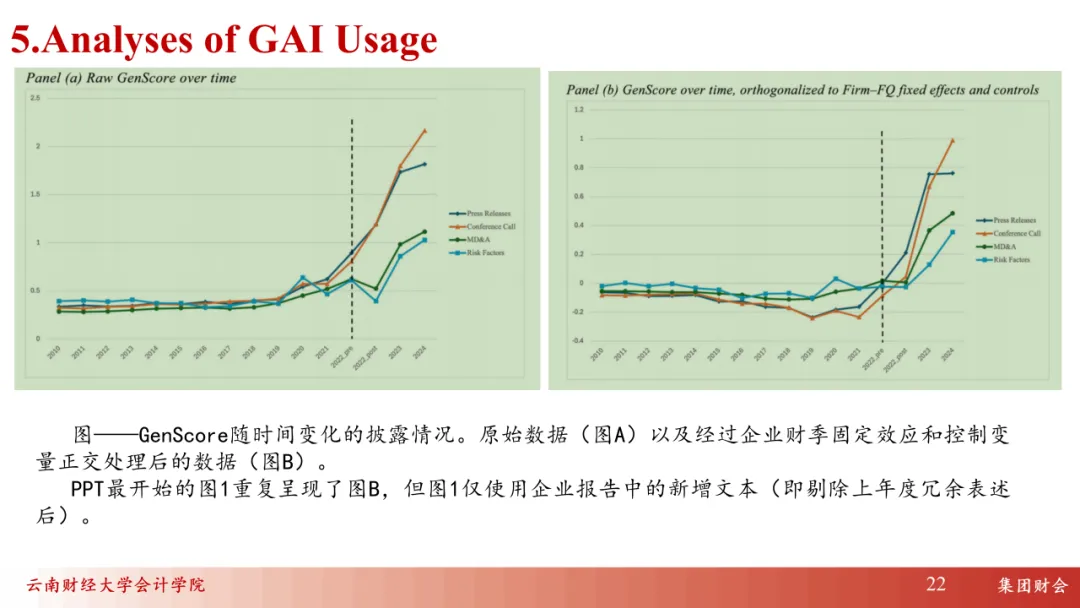

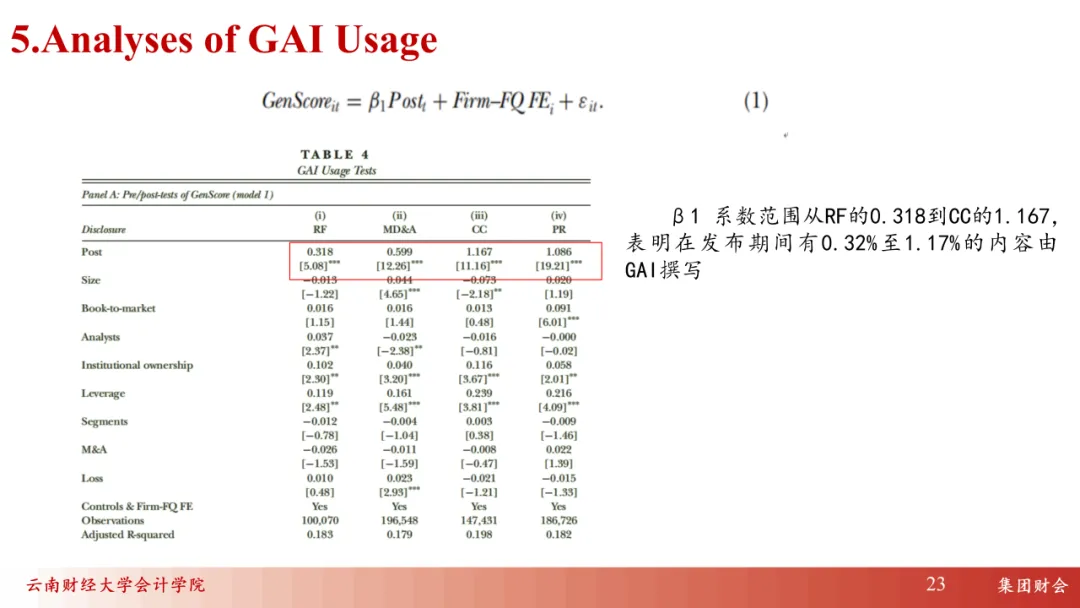

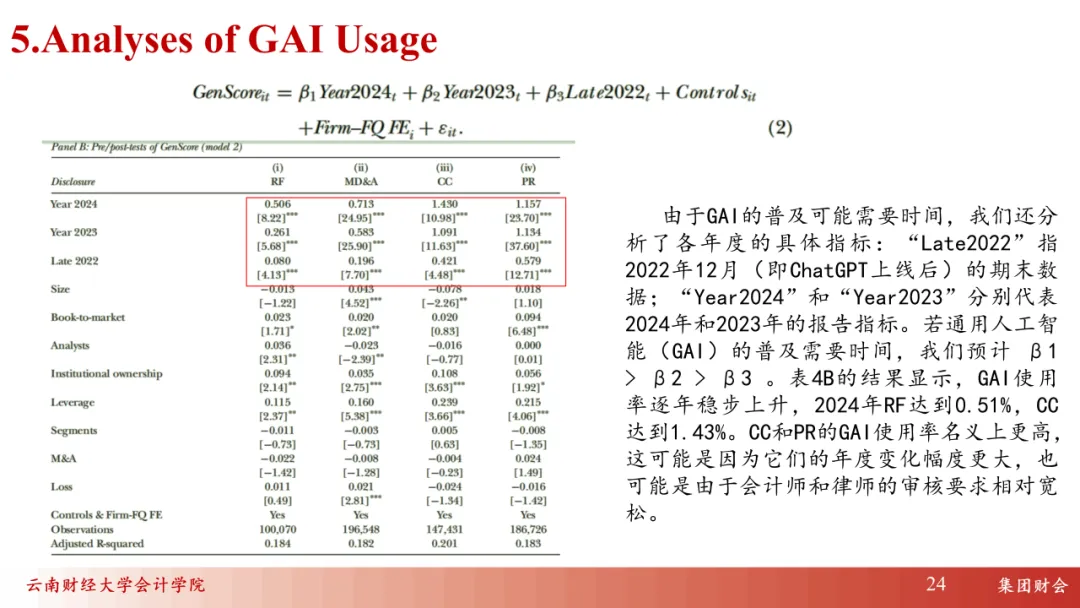

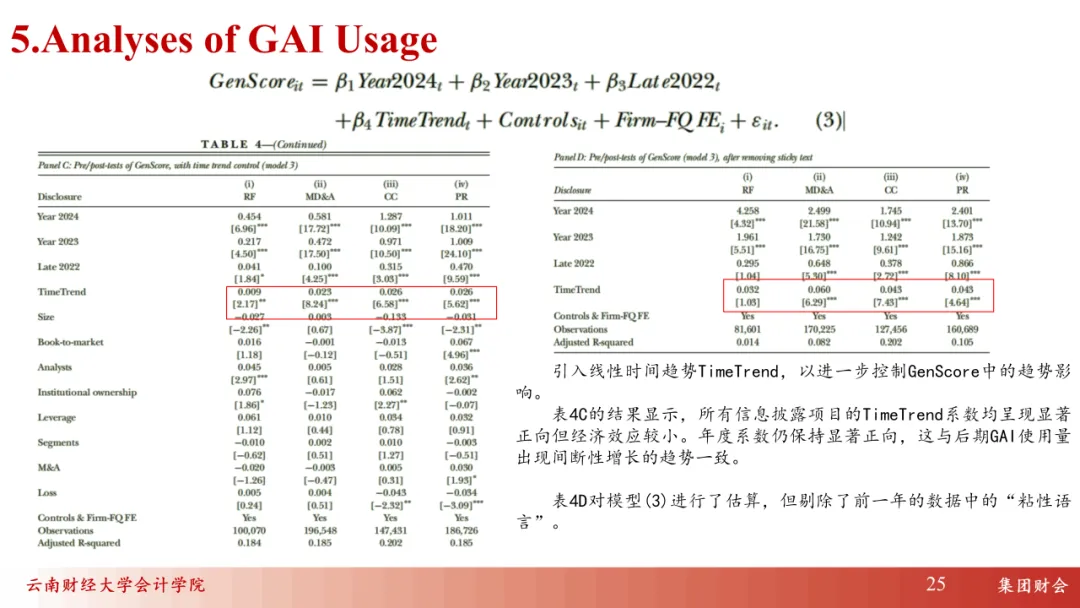

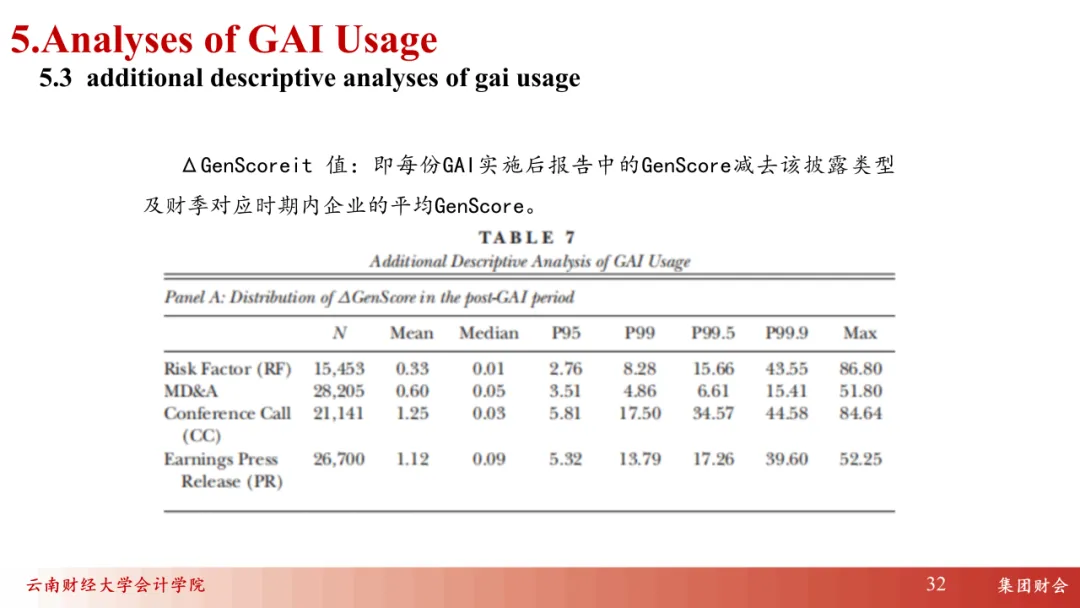

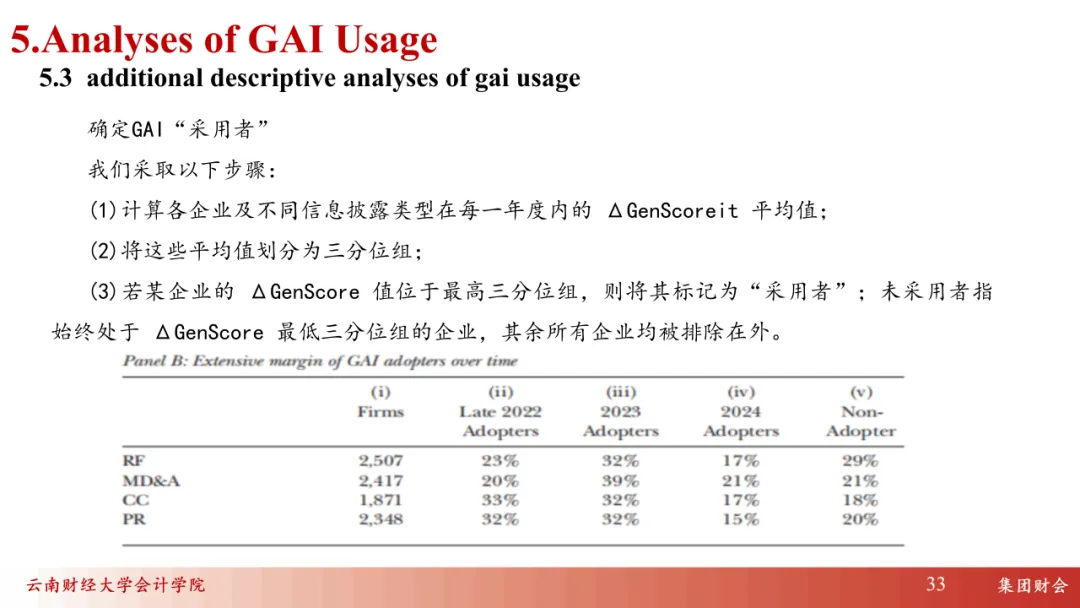

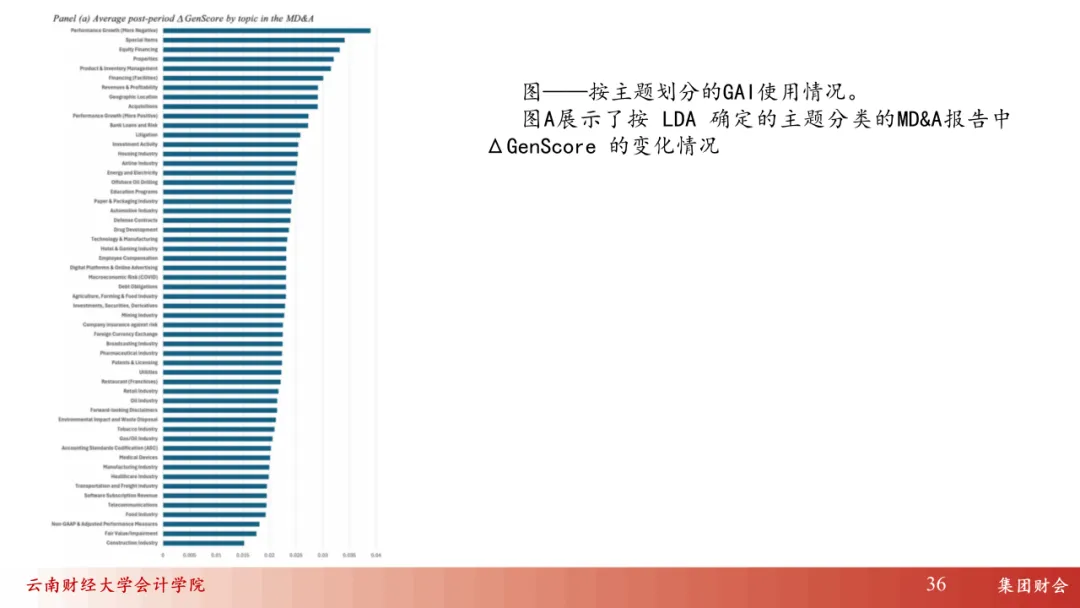

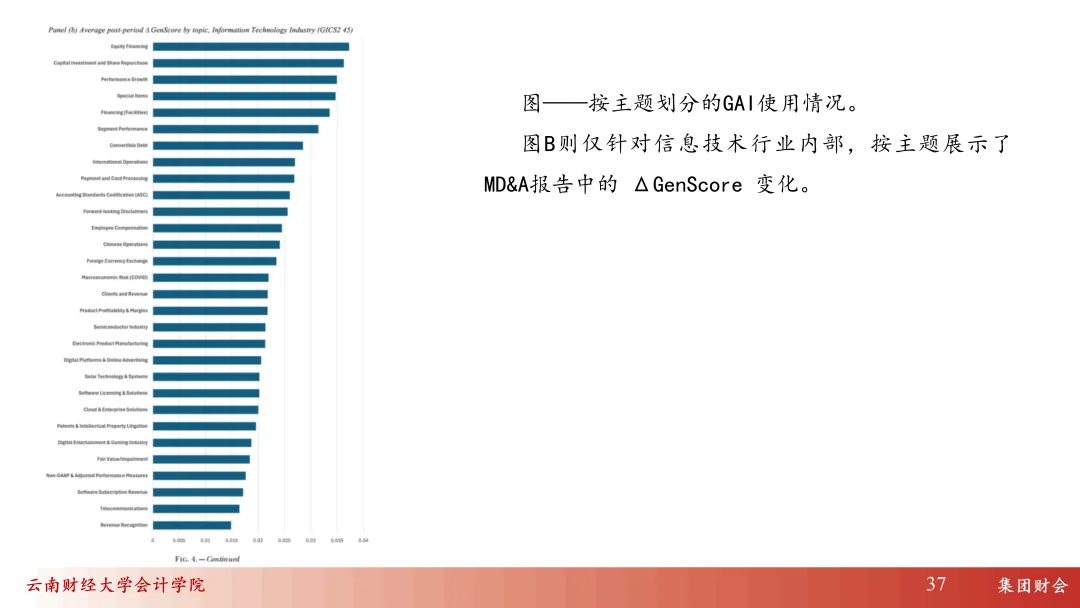

GAIеҫҲеҸҜиғҪдјҡж”№еҸҳиҙўеҠЎжҠҘе‘ҠжөҒзЁӢзҡ„и®ёеӨҡж–№йқўпјҢ并еӮ¬з”ҹеӨ§йҮҸеӯҰжңҜз ”з©¶гҖӮжң¬ж–ҮдҪңдёәдёҖйЎ№ж—©жңҹжҺўзҙўпјҢиҖғеҜҹдјҒдёҡеңЁиҙўеҠЎжҠҘе‘Ҡзҡ„ж–Үжң¬ж’°еҶҷдёӯејҖе§ӢдҪҝз”Ё GAI зҡ„зЁӢеәҰгҖӮж–Үз« йҰ–е…ҲиҜ„дј°е•Ҷдёҡе·Ҙе…·пјҲGPTZeroпјүиҜҶеҲ«жҠ«йңІдёӯGAIеҶҷдҪңз—•иҝ№зҡ„иғҪеҠӣпјҢеҸ‘зҺ°е…¶еңЁе…·жңүзҺ°е®һзү№еҫҒзҡ„ж ·жң¬дёӯпјҢд№ҹиғҪеӨҹеҸҜйқ иҜҶеҲ«жһҒдҪҺж°ҙе№ізҡ„ GAI дҪҝз”ЁгҖӮйҡҸеҗҺпјҢж–Үз« еҲҶжһҗдәҶжҲӘиҮі 2024 е№ҙдјҒдёҡе®һйҷ…еҸ‘еёғзҡ„зӣҲдҪҷж–°й—»зЁҝгҖҒдёҡз»©з”өиҜқдјҡи®®дёӯзҡ„з®ЎзҗҶеұӮйў„е…ҲеҮҶеӨҮеҸ‘иЁҖгҖҒйЈҺйҷ©еӣ зҙ жҠ«йңІгҖҒз®ЎзҗҶеұӮи®Ёи®әдёҺеҲҶжһҗпјҲMD&Aпјүд»ҘеҸҠ IPO з”іжҠҘж–Ү件гҖӮз ”з©¶еҸ‘зҺ°пјҢдә”зұ»жҠ«йңІж–Үжң¬дёӯеқҮеӯҳеңЁжҳҫи‘—зҡ„ GAI дҪҝз”Ёиҝ№иұЎпјҢдё”еңЁ 2024 е№ҙпјҢж–°еўһж–Үжң¬дёӯз”ұ GAI ж’°еҶҷзҡ„жҜ”дҫӢиҫҫеҲ° 4.5%гҖӮиҝӣдёҖжӯҘең°пјҢGAI дҪҝз”ЁзЁӢеәҰеңЁжЁӘжҲӘйқўдёҠе‘ҲзҺ°еҮәдёҺйў„жңҹдёҖиҮҙзҡ„е·®ејӮпјҢдё” GAI дҪҝз”ЁзЁӢеәҰиҫғй«ҳзҡ„з”іжҠҘж–Ү件еңЁиҜӯиЁҖзү№еҫҒдёҠиЎЁзҺ°еҮәзі»з»ҹжҖ§е·®ејӮгҖӮжң¬ж–ҮдёәзҗҶи§Ј GAI еңЁиҙўеҠЎжҠҘе‘Ҡдёӯзҡ„дҪҝз”ЁеҸҠе…¶еҪұе“ҚжҸҗдҫӣдәҶж—©жңҹиҜҒжҚ®пјҢ并дёәиҝҷдёҖеҝ«йҖҹжј”иҝӣйўҶеҹҹзҡ„еҗҺз»ӯз ”з©¶жҸҗдҫӣдәҶеҗҜзӨәгҖӮ

з ”

究

з»“

и®ә

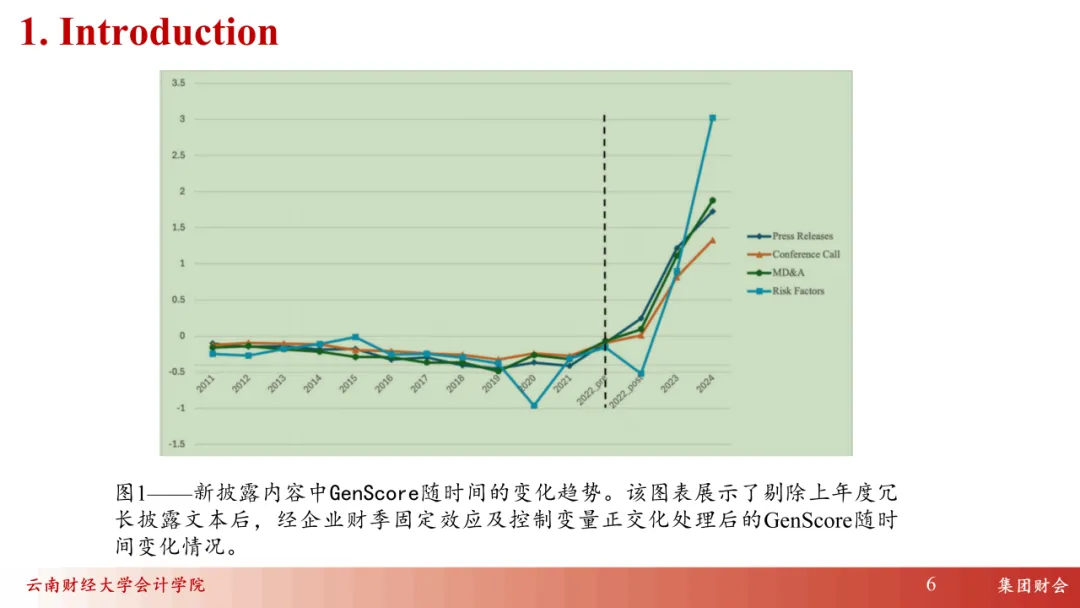

第дёҖпјҢйҡҸзқҖGAIзҡ„жҷ®еҸҠеҚі2022е№ҙжң«еҗҺпјҢдёҠеёӮе…¬еҸёиҙўжҠҘAIдҪҝз”ЁзҺҮе‘ҲзҺ°йҖҗе№ҙеҝ«йҖҹдёҠеҚҮи¶ӢеҠҝпјҢиө„жң¬еёӮеңәдҝЎжҒҜжҠ«йңІжҷәиғҪеҢ–зү№еҫҒж„ҲеҸ‘жҳҺжҳҫгҖӮ

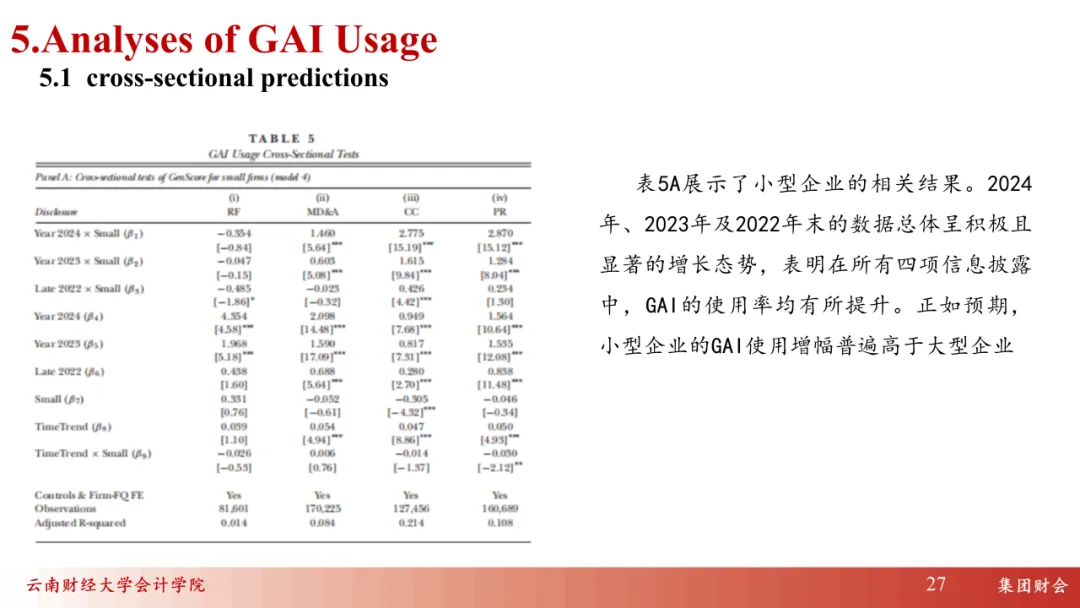

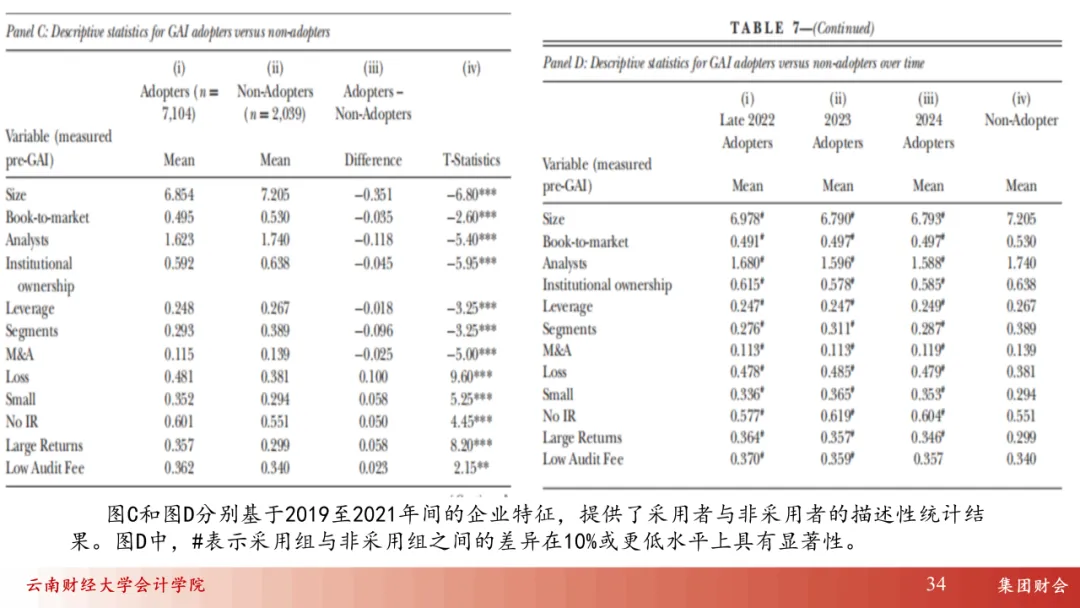

第дәҢпјҢиө„жәҗжӣҙе°‘зҡ„е°ҸеһӢгҖҒиҙўеҠЎжІҹйҖҡиө„жәҗе°‘пјҲжІЎжңүжҠ•иө„иҖ…е…ізі»йғЁй—ЁпјүгҖҒеҪ“жңҹжңүйҮҚеӨ§дәӢ件йңҖиҰҒжӣҙж–°жҠ«йңІгҖҒе®Ўи®Ўиҙ№з”ЁжӣҙдҪҺзҡ„дёҠеёӮе…¬еҸёжӣҙдҫқиө– AI иҝӣиЎҢиҙўжҠҘж–Үжң¬зј–еҲ¶гҖӮдё»иҰҒеҮәдәҺйҷҚжң¬еўһж•ҲгҖҒејҘиЎҘдё“дёҡдәәеҠӣдёҚи¶ізҡ„еҠЁжңәгҖӮ

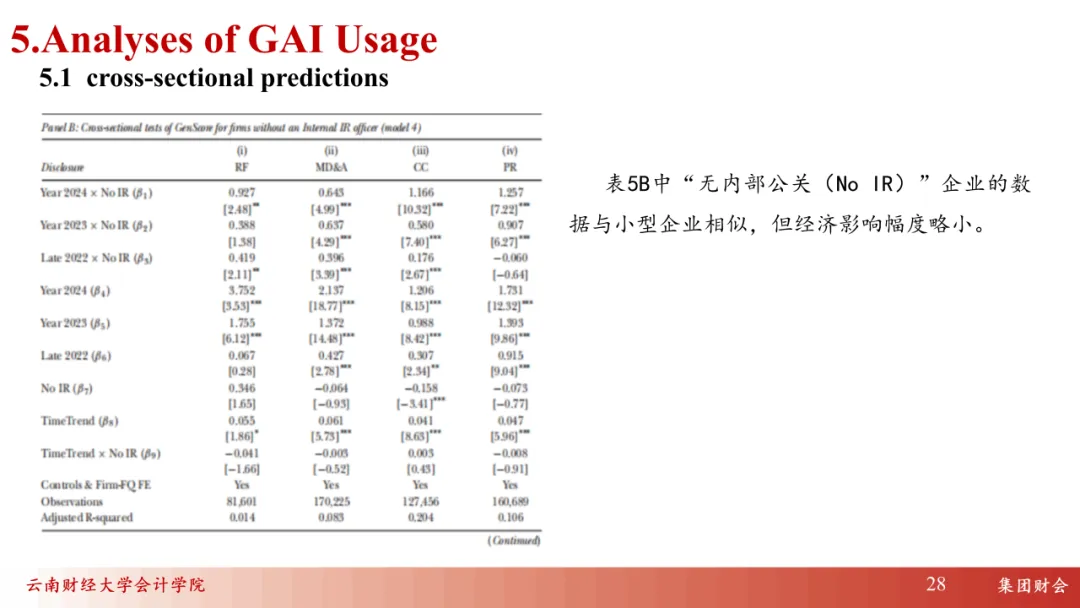

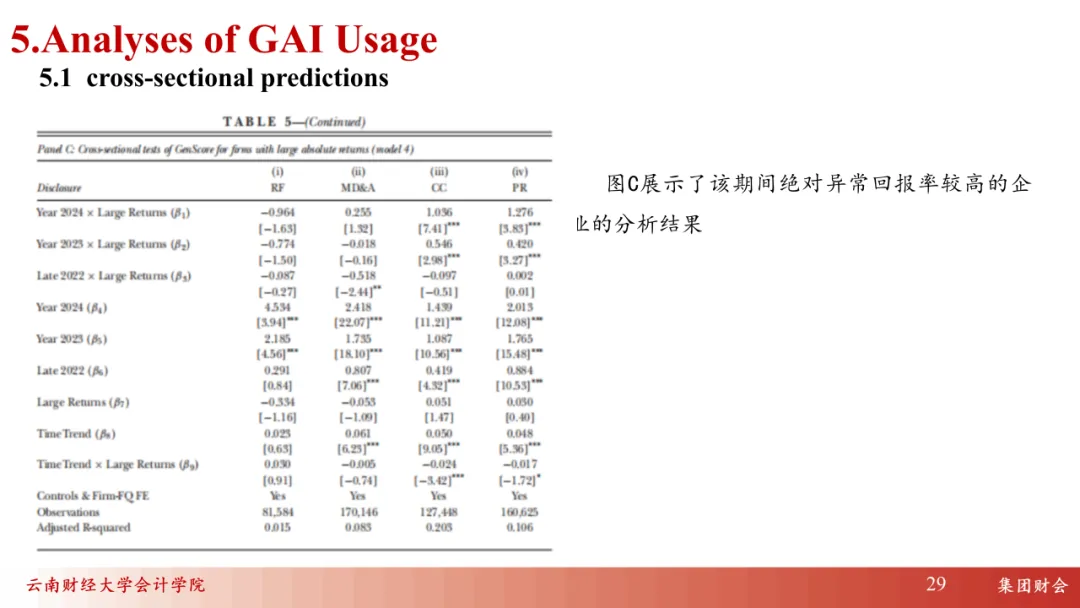

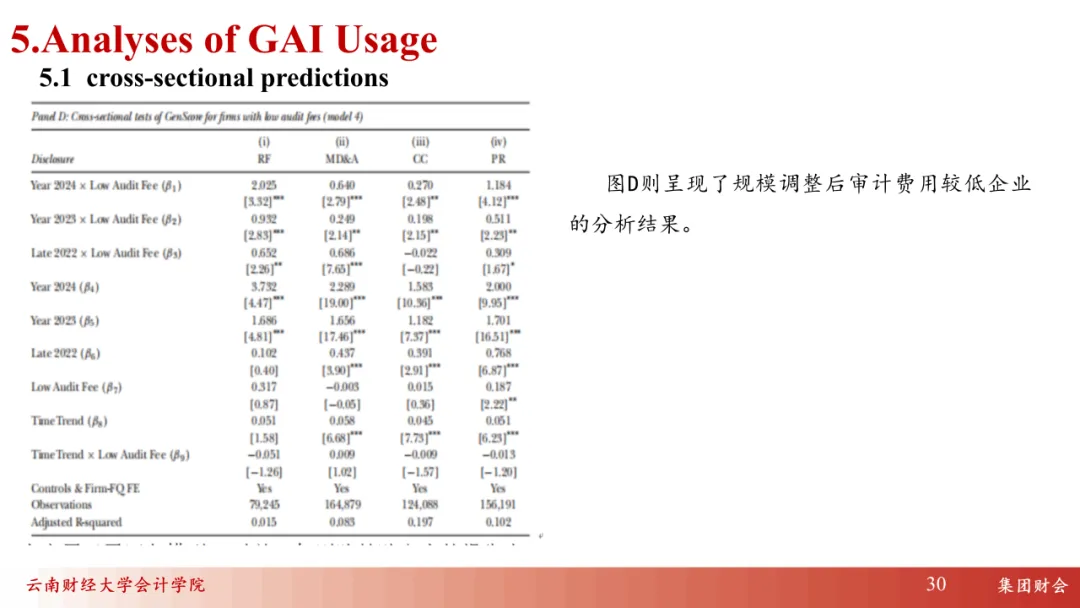

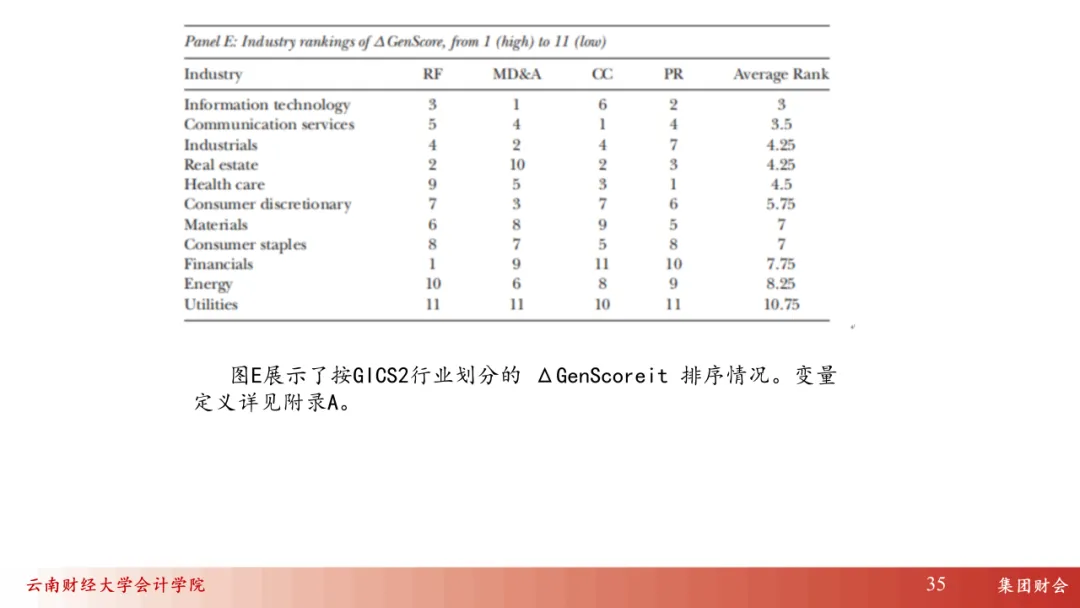

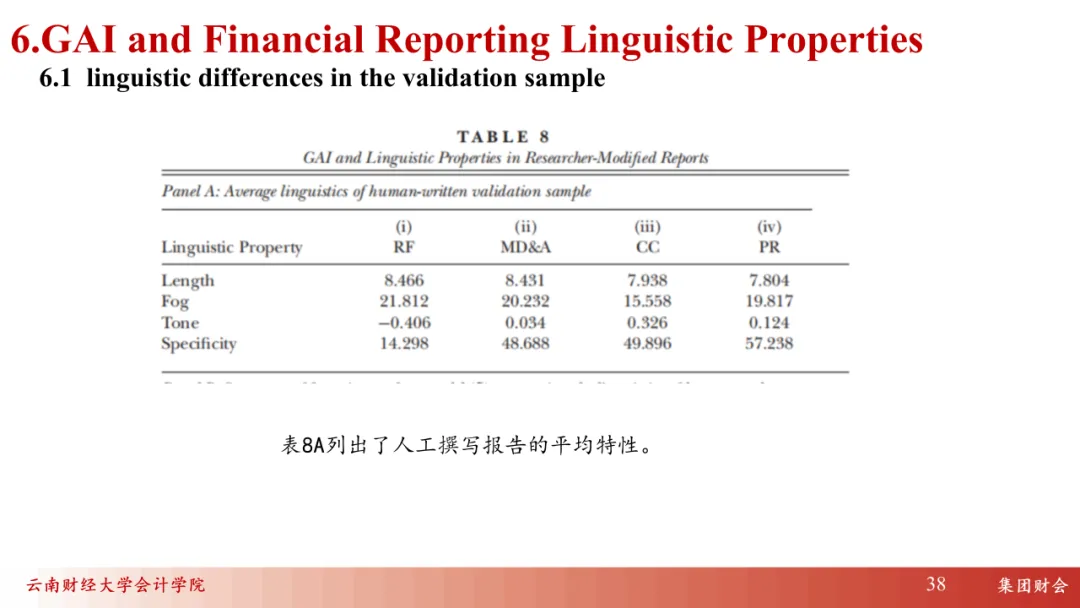

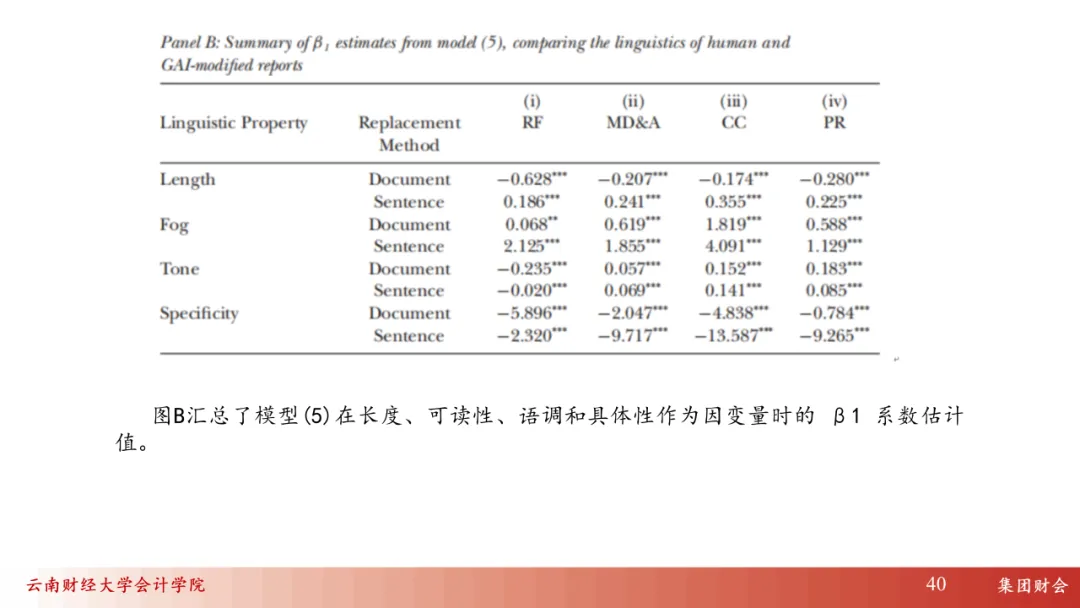

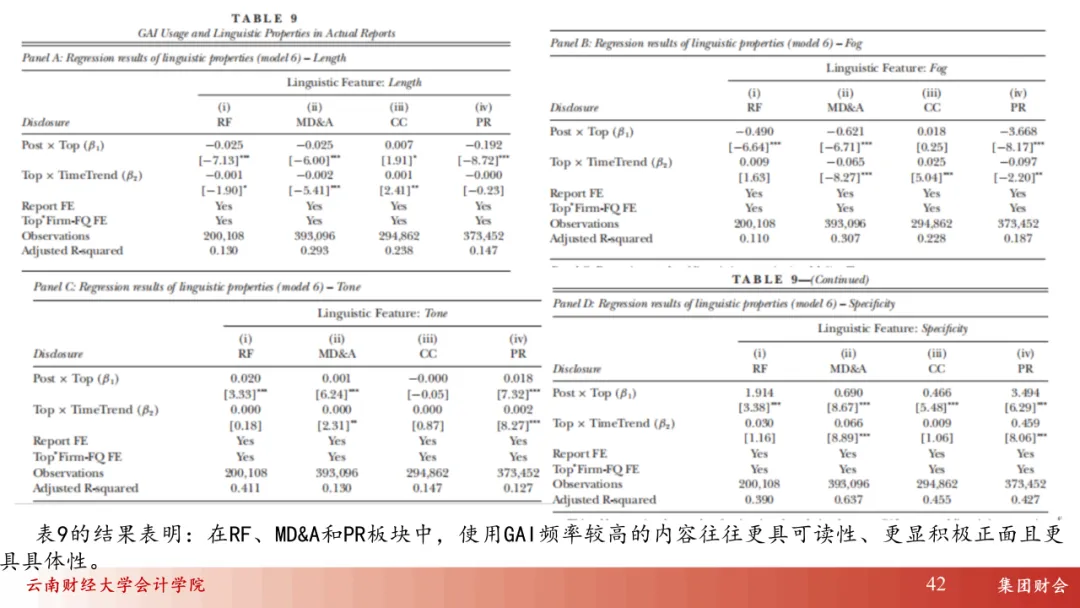

第дёүпјҢеңЁиҙўеҠЎжҠҘе‘ҠдёӯдҪҝз”ЁGAIиҫғеӨҡзҡ„RFгҖҒMD&AеҸҠPRйғЁеҲҶеҫҖеҫҖжӣҙе…·еҸҜиҜ»жҖ§гҖҒжӣҙз§ҜжһҒдё”жӣҙе…·дҪ“гҖӮ并且GAIзҡ„дҪҝз”Ёж–№ејҸеӣ еҶ…е®№зұ»еһӢиҖҢејӮпјҢеҸҜиғҪдёҺз®ЎзҗҶиҖ…еҒҸеҘҪеҸҠе®ЎжҹҘж ҮеҮҶзҡ„еҪұе“ҚеҜҶеҲҮзӣёе…ігҖӮ

й—®

зӯ”

зҺҜ

иҠӮ

QпјҡзҗҶи®әдёҠе°ҸдјҒдёҡзҡ„дёҡеҠЎеӨҚжқӮжҖ§дҪҺдәҺеӨ§еһӢдјҒдёҡпјҢдёәдҪ•е°ҸдјҒдёҡжӣҙеҖҫеҗ‘дҪҝз”ЁAIиҝӣиЎҢиҙўжҠҘж’°еҶҷпјҹ

Aпјҡе°ҸдјҒдёҡжӣҙеҖҫеҗ‘дәҺдҪҝз”Ё AIпјҢ并дёҚдё»иҰҒжәҗдәҺе…¶дёҡеҠЎеӨҚжқӮжҖ§пјҢиҖҢжҳҜжәҗдәҺиҙўеҠЎжҠҘе‘Ҡж’°еҶҷдёӯзҡ„иө„жәҗзәҰжқҹе’ҢжҲҗжң¬ж”¶зӣҠжқғиЎЎгҖӮдёҖжҳҜе°ҸдјҒдёҡдё“дёҡиҙўеҠЎдёҺжҠ«йңІдәәе‘ҳй…ҚзҪ®дёҚи¶іпјҢдҫқиө–AIиҠӮзңҒзј–еҲ¶ж—¶й—ҙдёҺдәәеҠӣжҲҗжң¬пјӣдәҢжҳҜдҪҺжҲҗжң¬йҖҡз”ЁеӨ§жЁЎеһӢжҷ®еҸҠйҷҚдҪҺдәҶ AI дҪҝз”Ёй—Ёж§ӣпјҢж— йңҖдјҒдёҡй«ҳйўқиҮӘз ”пјҢеҚіеҸҜдҪҺжҲҗжң¬иҺ·еҫ—вҖңйўқеӨ–еҶҷжүӢвҖқеҚҸеҠ©пјӣдёүжҳҜзӣёиҫғдәҺеӨ§еһӢдјҒдёҡпјҢе°ҸдјҒдёҡйҖҡеёёеҸ—еҲ°зҡ„еҲҶжһҗеёҲиҰҶзӣ–гҖҒжңәжһ„жҠ•иө„иҖ…е…іжіЁе’ҢеӨ–йғЁжІ»зҗҶеҺӢеҠӣиҫғејұпјҢеңЁжҠ«йңІж–Үжң¬ж’°еҶҷдёӯйҮҮз”Ё AI иҫ…еҠ©е·Ҙе…·жүҖйқўдёҙзҡ„еӨ–йғЁзәҰжқҹзӣёеҜ№иҫғдҪҺгҖӮеӣ жӯӨпјҢеҚідҫҝе°ҸдјҒдёҡдёҡеҠЎеӨҚжқӮжҖ§иҫғдҪҺпјҢе…¶еңЁиҙўжҠҘж’°еҶҷдёӯдҪҝз”Ё AI зҡ„иҫ№йҷ…收зӣҠд»ҚеҸҜиғҪжӣҙй«ҳгҖӮ

ж–Үеӯ— | еј жҷҜзқҝ йғӯдёҖй”Ұ иөөжұқй‘«

жҺ’зүҲ | 马дҪіж¶ө

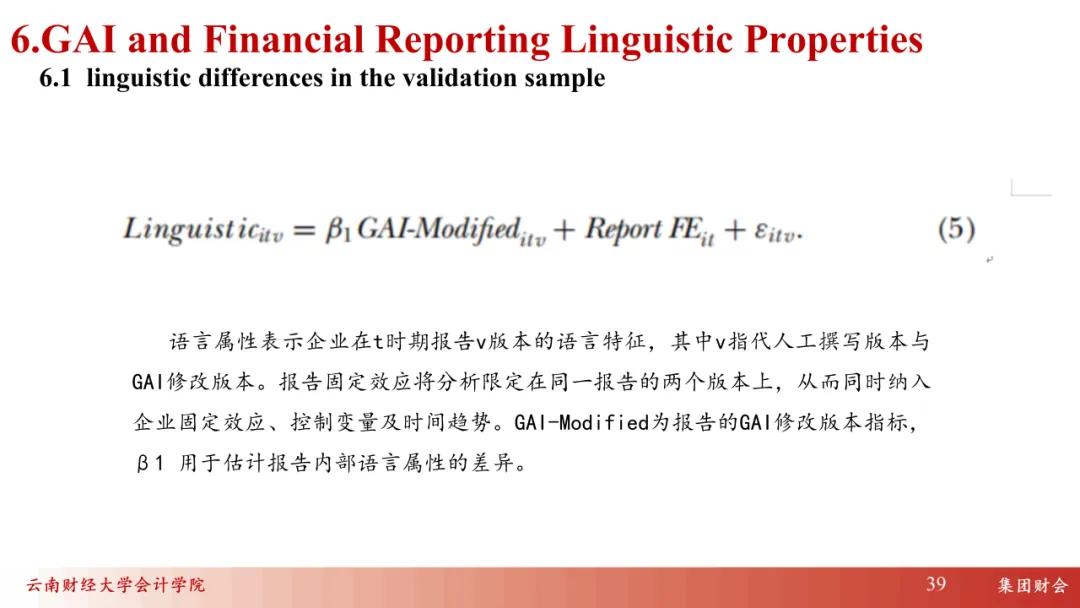

е®Ўж ё | еӯҷжҖқиҜӯ еј иҲ’е©·