戳上方蓝字“初芯资讯”关注我们哦!

一

CMP概况

01

工艺简介

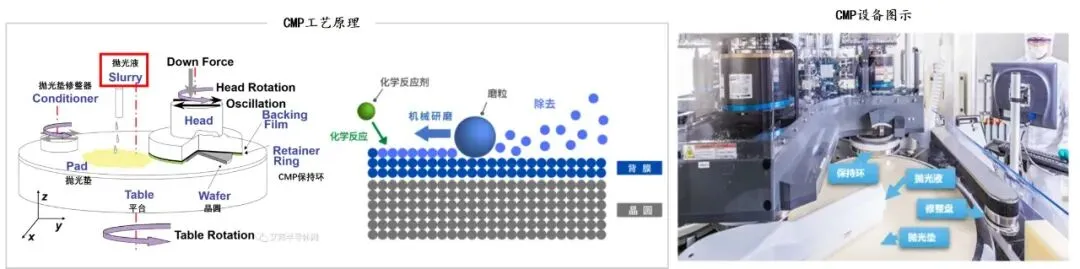

CMP(Chemical Mechanical Polishing):即化学机械抛光,是晶圆平坦化关键工艺。

CMP工作原理:通过化学腐蚀与机械研磨的协同配合作用,实现晶圆表面多余材料的高效去除与全局纳米级平坦化。

Step1:化学反应,抛光液中化学反应剂与材料表面产生化学反应,将不溶物转化为易溶物或软化高硬度物质,生成比较容易去除的物质。

Step2:机械磨削,材料表面对抛光垫做相对运动,并利用研磨液中磨粒与发生机械物理摩擦,从材料表面去除化学反应过程生成的易去除物,溶入流动的液体中带走。

化学机械抛光效果直接影响芯片质量和成品率,是先进集成电路制造前道工序、先进封装等环节必需的关键制程工艺,通过CMP工艺,晶圆表面可达全局平整落差,相当于原子级10~100nm超高平整度。

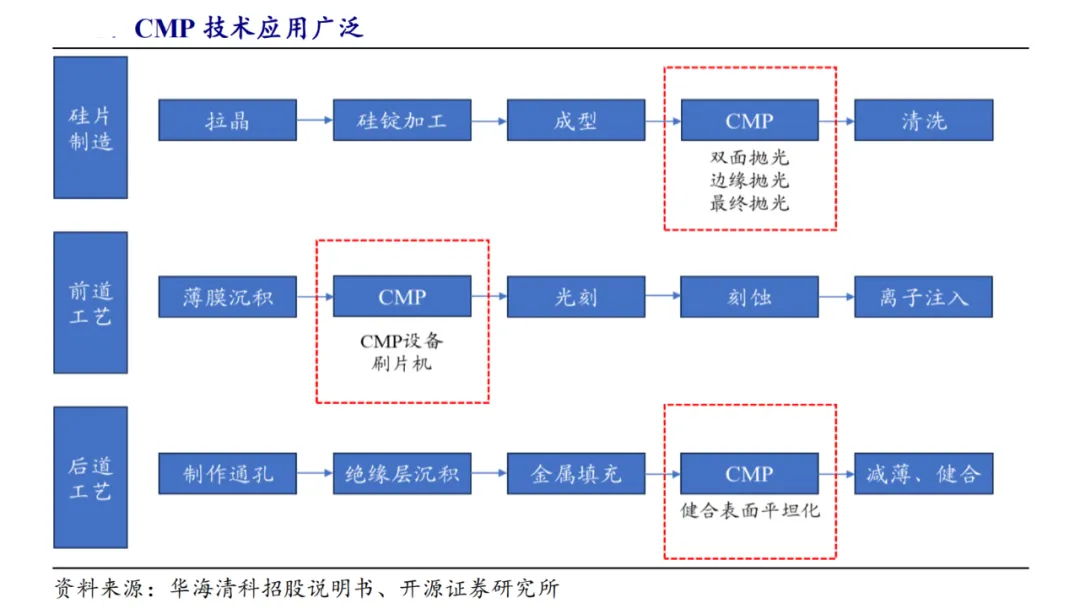

半导体CMP材料应用场景广泛,是集成电路制造过程中重要耗材。CMP工艺应用场景广泛:集成电路研发生产环节可分为硅片制造、集成电路设计、晶圆制造、封装测试等四大环节,CMP工艺应用于除集成电路设计之外的其他三大关键环节。

02

集成电路制造是CMP工艺的主要应用场景

在硅片制造环节中,经过刻蚀、离子注入等工艺后,硅片表面会出现不平整和多余的表面物质,通过CMP来实现硅片表面的平坦化。在集成电路制造过程中,CMP 主要用于多层立体布线中的平坦化,确保各层之间的良好连接和信号传输。

03

先进封装的应用使CMP从晶圆制造前道工艺走向后道工艺

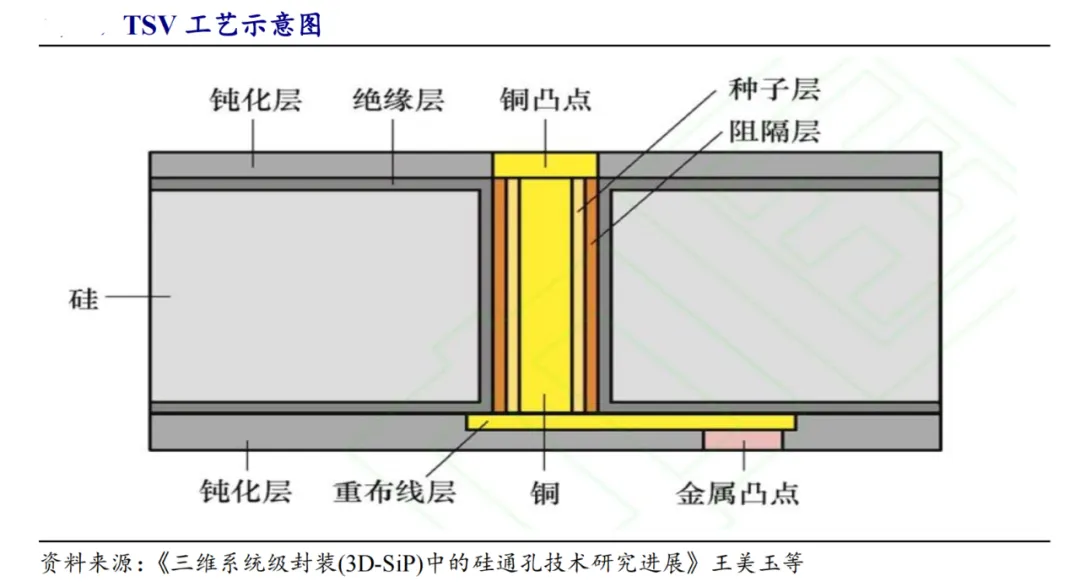

在封装领域,在封测环节中,CMP工艺被广泛应用于先进封装领域,包括硅通孔(TSV)技术、扇出(Fan-Out)技术、3DIC 等都将用到大量 CMP 工艺。

二

CMP材料市场情况

01

市场概况

01

各品类市场规模

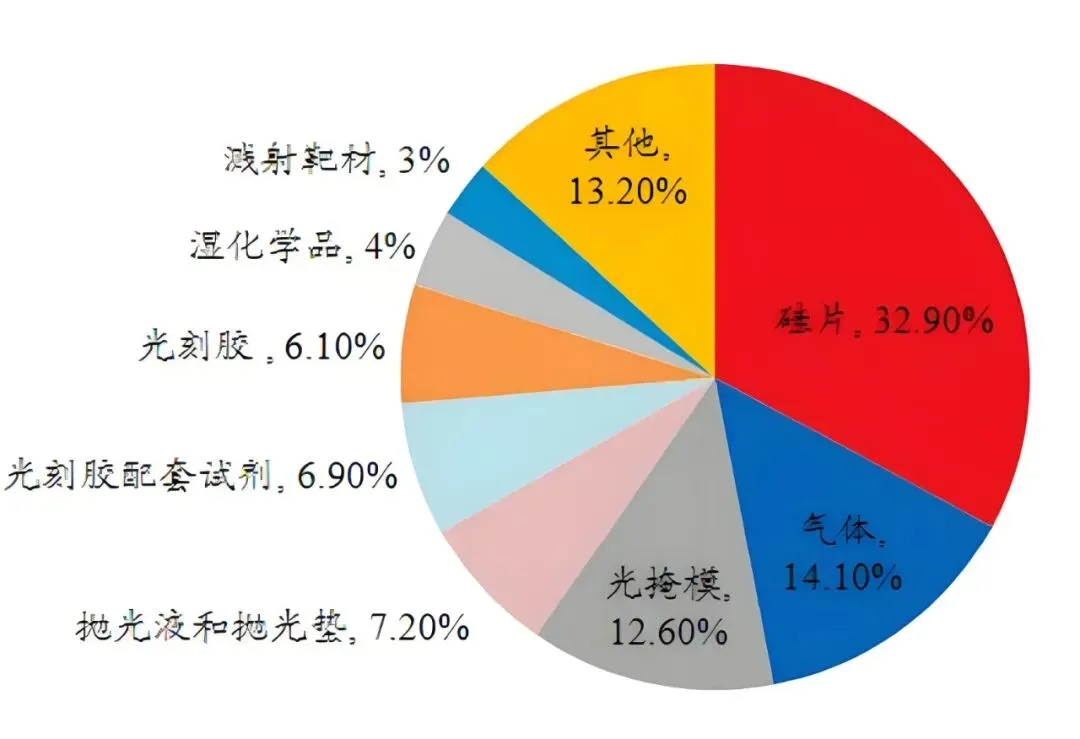

半导体抛光材料市场规模略高于光刻胶,国产化率提升迅速。根据 SEMI 统计,在半导体材料中,CMP 抛光材料份额占比7.2%,略高于光刻胶。

各半导体材料市场规模占比

23年中国半导体晶圆制造材料市场规模约700亿元人民币,抛光材料市场规模约为50亿元,其中抛光液及抛光垫的市场规模分别28亿元,16亿元。

近年来国产化率提升明显,目前国产化率已超过30%。预计25年两者的国产化率均可以达到50%。(安集23年抛光液营收10.75亿元,鼎龙23年抛光垫营收4.18亿元。)

主要半导体材料国产化进程

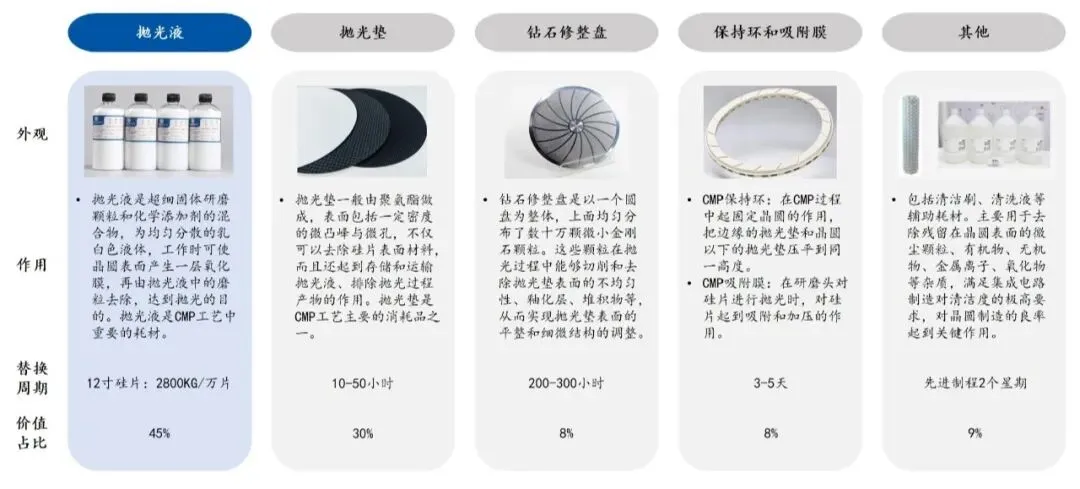

CMP材料:主要包括抛光液、抛光垫、抛光头、钻石修整盘等零部件及耗材,其中抛光液价值占比最高(45%),消耗量最大。

02

市场规模增长逻辑

预计2028年国内半导体抛光材料市场规模有望翻倍至百亿元。

国内晶圆厂数量增加,44座 → 66座 → 76座

已建成晶圆厂:截至2023年,中国大陆已建成44座晶圆厂,其中包括25座12英寸晶圆厂、15座8英寸晶圆厂和4座6英寸晶圆厂。

在建晶圆厂:目前有22座晶圆厂;

规划建设晶圆厂:10座

逻辑芯片制程持续升级,先进制程所需 CMP 抛光液种类和用量大幅提升。

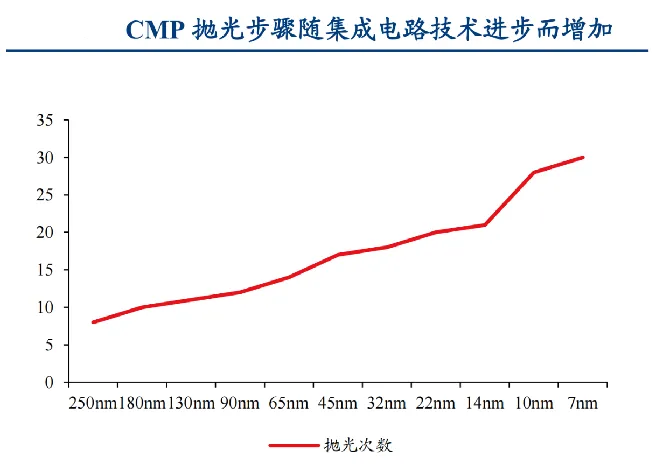

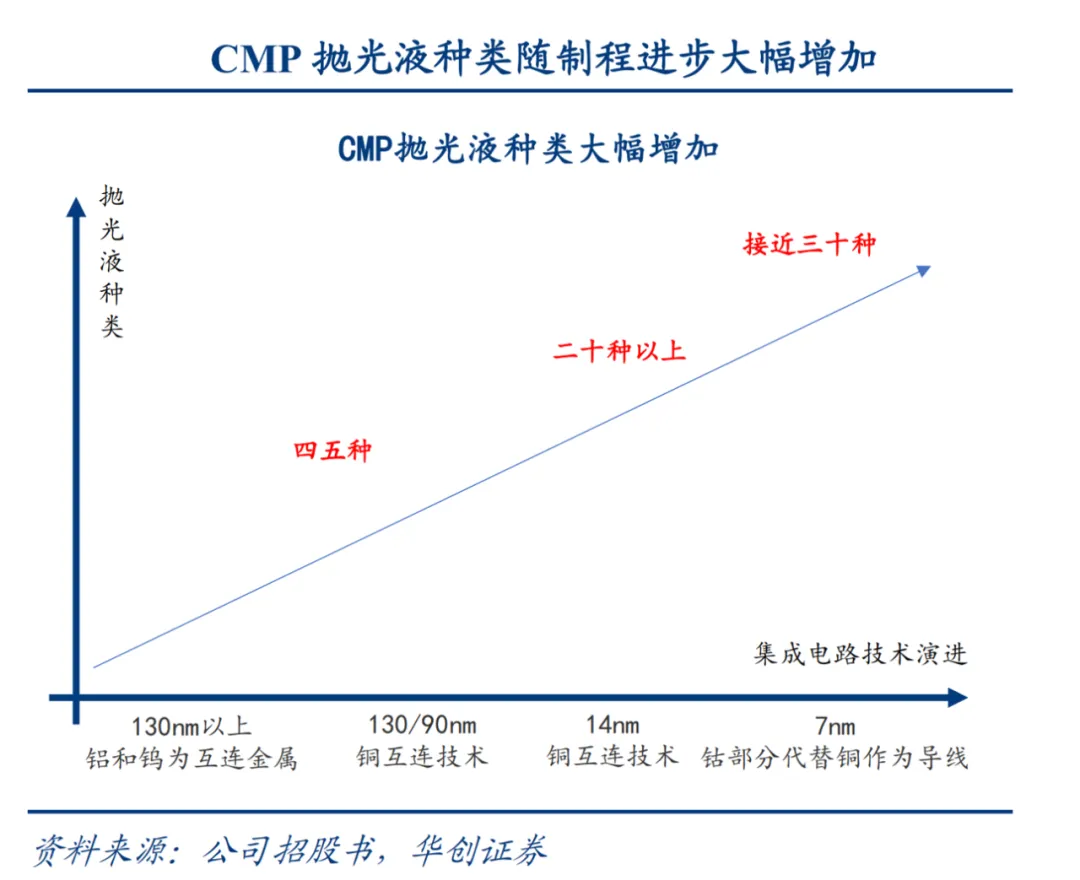

CMP工艺步骤大幅增长。CMP 抛光材料在晶圆制造过程中的消耗量增加。根据 Cabot 微电子数据,14nm以下逻辑芯片工艺要求的关键 CMP 工艺将达到20步以上,7纳米及以下逻辑芯片工艺中CMP 抛光步骤可能达到 30步,所需CMP抛光液种类增加。将从90纳米的五六种抛光液增加14纳米到二十种以上,7纳米CMP抛光液种类接近三十种。

存储芯片从2D NAND升级至3D NAND,CMP抛光材料需求同步增长。

存储芯片3D NAND芯片成为市场主流,在存储芯片领域,3D NAND抛光步骤提升至 2D NAND 的两倍。

02

竞争格局

01

抛光液

国际巨头:Cabot、Fujimi、DuPont等仍占据中国市场的较大份额,尤其是在高端抛光液领域。

国内企业竞争梯队:

第一梯队:安集科技是国内CMP抛光液市场的龙头企业,2023年市场份额约为30.8%,其产品覆盖铜抛光液、钨抛光液、介电材料抛光液。

第二梯队:包括鼎龙股份、上海新阳等企业,这些企业在CMP抛光液领域起步较晚,市场份额较小,但正在通过技术突破和产能扩展提升竞争力。

02

抛光垫

国际巨头:陶氏化学、3M、日本东丽仍占据中国市场的较大份额,尤其是在12英寸晶圆用抛光垫。

国内企业竞争梯队:

第一梯队:鼎龙股份是国内CMP抛光垫市场的龙头企业,2023年抛光垫销售收入为4.18亿元,市场份额接近30%。其产品覆盖硬垫、软垫,并实现了核心原材料的自主化。

第二梯队:包括江丰电子、上海映智研磨材料等企业,这些企业在抛光垫领域的市场份额较小,但正在逐步扩大业务规模。

三

抛光液

01

抛光液分类

根据研磨颗粒的不同,抛光液可以分为三种:氧化铝( Al2O3 )、氧化硅( SiO2 )、氧化铈(CeO2),分别对应不同的抛光需求。其中氧化硅抛光液占比最高,占65%以上。氧化铈占比约为30%。

不同CMP磨料特点

抛光液主要原材料包括:研磨颗粒、化学添加剂、PH值调节剂等,按照一定比例配置而成,每种添加剂都在CMP过程中起到不可或缺的作用,因此抛光液的配方对CMP效果影响重大,也是其研发关键;其中,研磨颗粒是最重要的原材料,根据安集科技招股说明书,氧化硅抛光液中磨粒成本占比超过55%。

02

抛光液市场格局

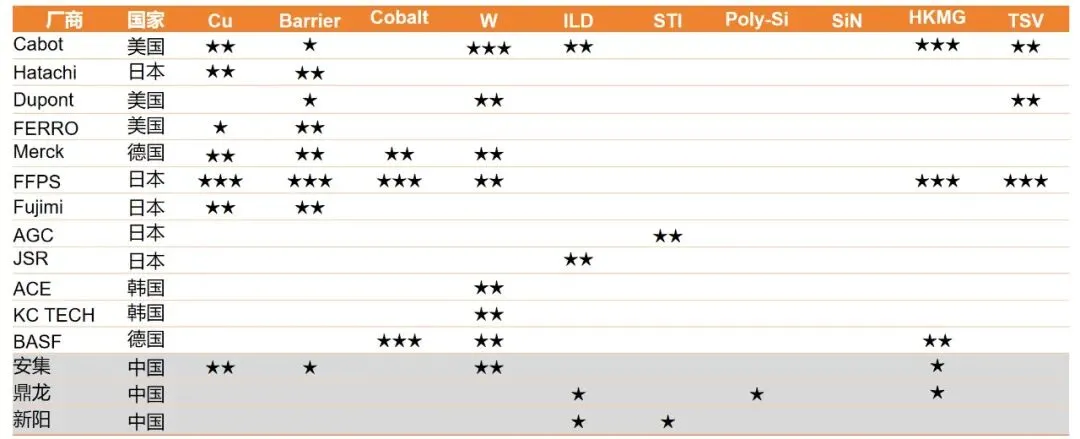

全球主要CMP抛光液厂商产品类别明细

目前国内厂商只有在Cobalt(钴工艺,一般晶圆厂会在10纳米以下制程用钴替代钨)、TSV(先进封装用,量还不大)、SiN等少数几个领域尚未批量供应。

四

抛光垫

01

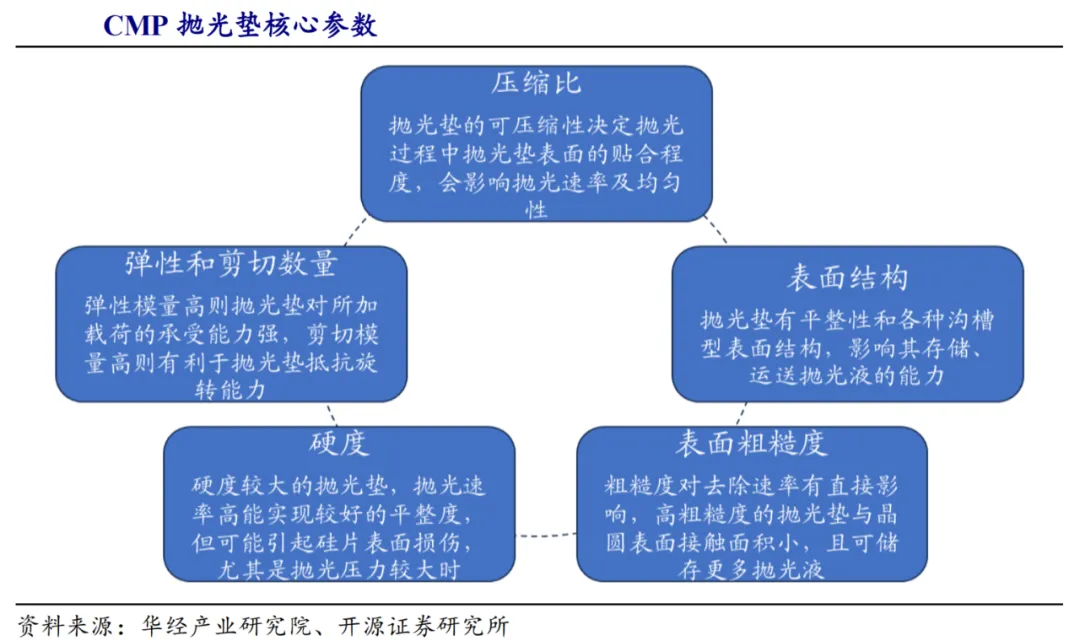

抛光垫是CMP实现平坦化的核心部件

抛光垫是一种柔软疏松的材料,一般由聚氨酯、聚乙烯构成,其表面通常有许多小孔,可以容纳抛光液。抛光垫的作用主要有存储和运输抛光液、排出抛光过程中产生的废物、去除机械负荷保证抛光的平稳进行。

02

抛光垫品分类

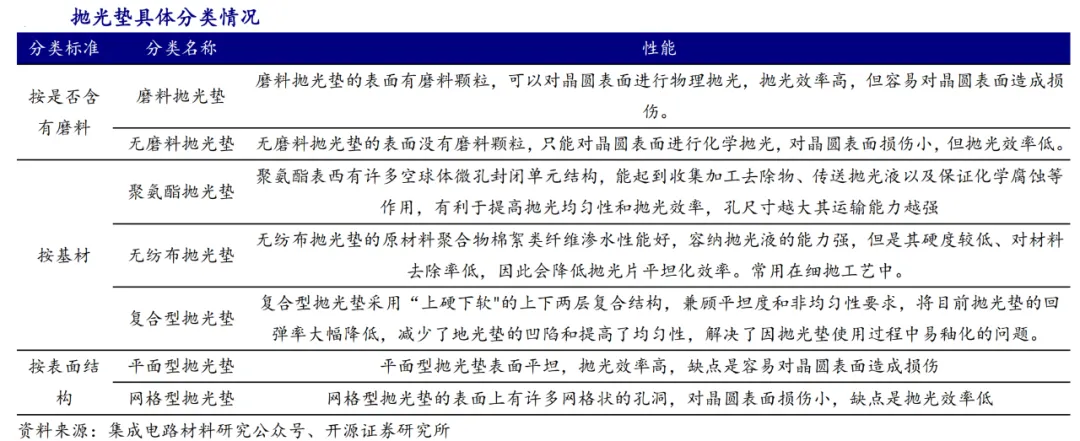

按是否含有磨料:可分为磨料抛光垫以及无磨料抛光垫。

按基材:可分为聚氨酯抛光垫、无纺布抛光垫和复合型抛光垫,其中聚氨酯抛光垫为目前主流的抛光垫种类,它的聚合物对抛光面适应性好、种类多因而加工性好、成本较低,但是聚氨酯垫片硬度高,适合粗抛。

按表面结构:可分为平面型抛光垫和网格型抛光垫。

五

投资逻辑

01

抛光材料行业投资逻辑

抛光材料行业投资逻辑与半导体材料行业一级市场投资逻辑类似。

01

CMP材料下游验证周期极长,往往是2年以上

半导体材料类企业从研发到产生营收周期很长,需要耐心资本国产化材料一单量产后,客户一般情况不愿意更换供应商。

起量后营收有相当的稳定性,但同时争夺国内其他友商的市场份额也很难。

02

抛光液占据下游成本比例有限

仍在国产替代大周期内,相对于价格,下游客户更关注供应链安全及产品能力。

02

投资策略

目前阶段需要投抛光材料细分产品领域第一家国产化的项目标的,第二家的价值含量将大大下降。而目前抛光材料国产化率已超过30%,容易做的且细分产品市场规模较大的产品大都已被龙头攻破,留给一级市场的机会越来越少,需要寻找能做高端材料的项目。

03

龙头企业成长复盘

01

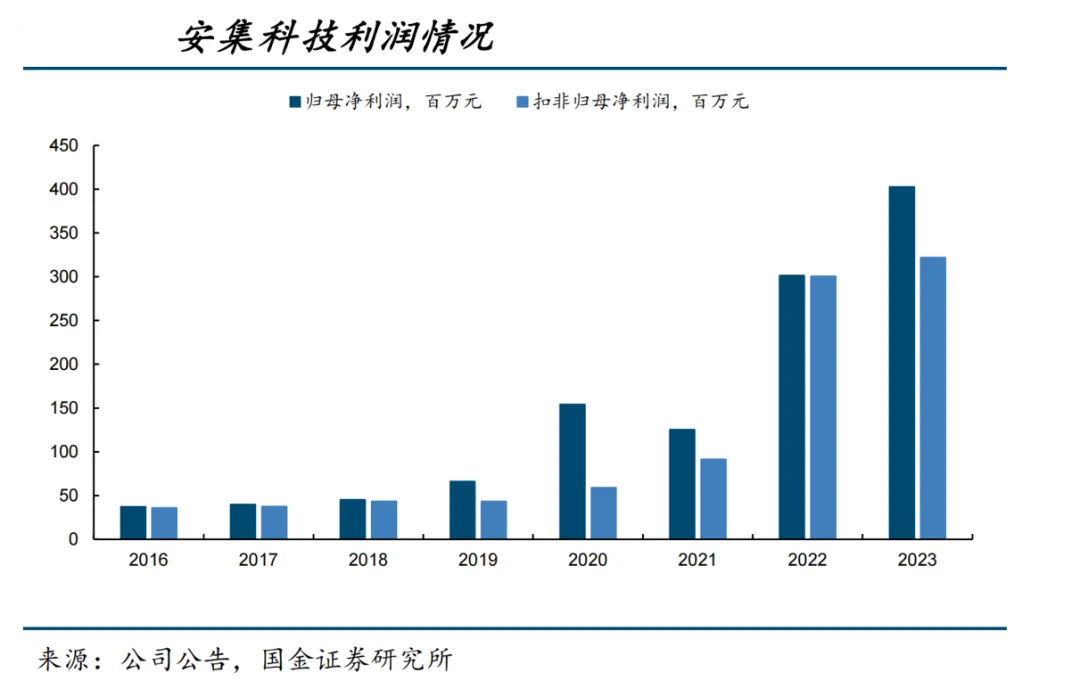

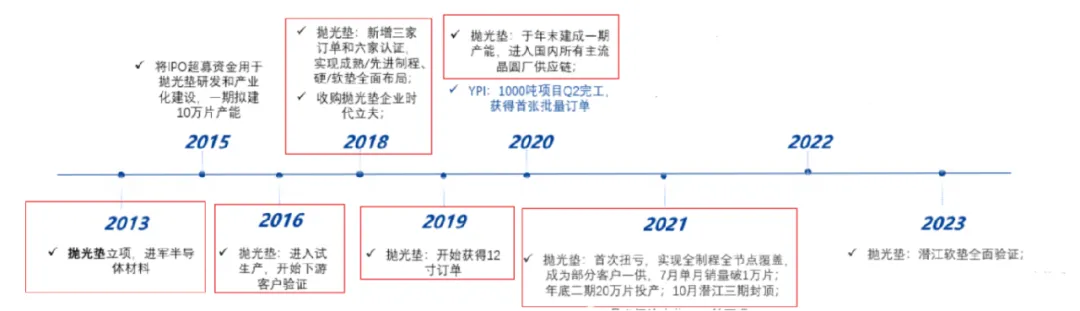

安集科技

半导体材料公司发展需要较长时间沉淀,需要耐心资本。但爆发式增长需要一个契机,需要特定时代的机遇。

首个产品量产:4年;

单一产品一供:7年;

上市:15年;

2020年业绩开始爆发:2019年5月美国对华为制裁。

02

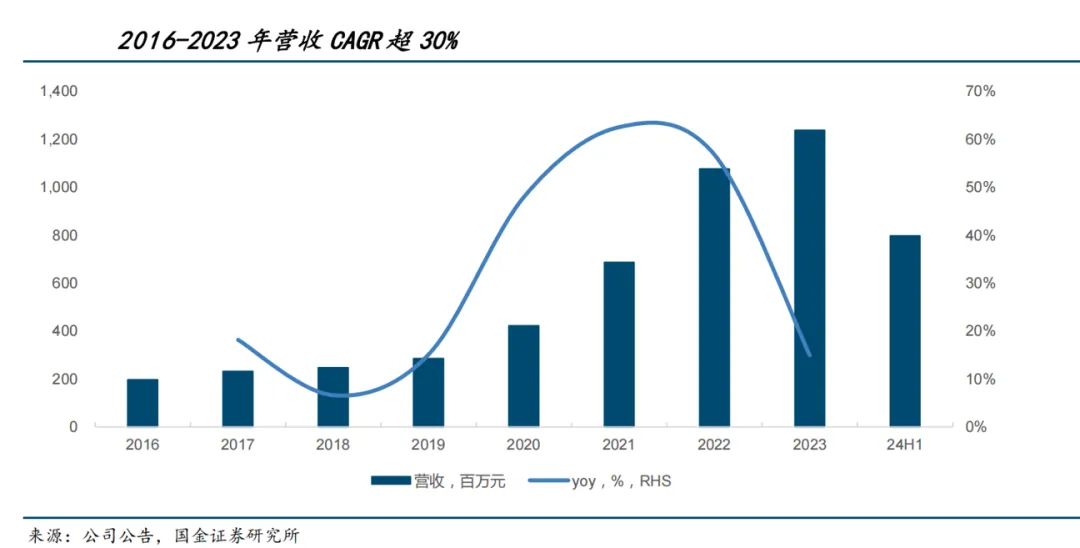

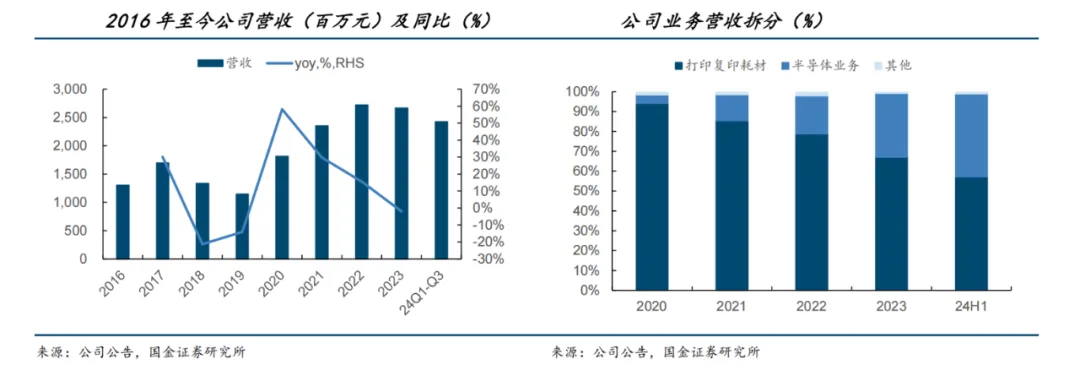

鼎龙股份

由打印复印材料主业长期反哺半导体业务(抛光垫、抛光液、光刻胶、先进封装材料)

同安集科技,业绩半导体业务也是从2020年开始爆发。

进入试生产:3年

获得12寸订单:6年

部分产品成为一供:8年

往期推荐

Truesino Fund

初芯Family

Truesino Fund

园区

-主编邮箱-

nida@truesino.group-商务联系-nida@truesino.group

专注如初,科技创芯,中国领先的硬科技创新投资机构!

我就知道你“在看”