核心观点:

· 行业基本面:2025年文体用品行业整体营收小幅抬升、企业利润明显下滑,行业从规模扩张转向结构调整,市场竞争激烈,有效供给不足,国内需求疲软,海外贸易分化,科技创新和产业变革步伐加快,转型升级、提质增效逐渐成为引领发展新势能。

· 业绩分层特征:营收呈现头部企业稳健、优质细分赛道高增、传统出口制造下滑的格局;盈利加速分化,仅少数企业实现净利上涨。

· 增长格局转变:传统存量市场增长见顶,办公集采、跨境文创、智能化健身等细分赛道成为行业核心增长极。

· 竞争与未来趋势:行业竞争由规模比拼,变为产品、渠道、全球化、成本管控的综合实力较量,行业集中度提升,两极分化加剧。

2025年,文教体育用品行业在全球经济复苏分化、外需波动加剧以及国内消费趋势变化的背景下,呈现“稳中承压、分化加深、结构调整”的运行态势。行业正由过去依赖规模扩张,进一步向提质增效的高质量发展阶段转变。

根据中国文教体育用品协会梳理的12家上市会员企业年报数据,行业整体呈现“营收低速增长、利润显著分化、创新与渠道结构加速调整”的运行特征。本文围绕行业经营表现、财务指标、发展趋势等方面展开分析,供协会会员企业参考。

01

文体用品行业上市公司基本情况

截至2025年末,协会统计范围内的文体用品制造类上市公司共12家,覆盖文教办公用品、健身和体育器材等主要细分领域。企业在产业链定位、商业模式及市场结构等方面各具特色和优势,整体呈现出“龙头集中、多元并存、出口与内需差异化发展”的行业格局。从规模结构看,头部企业在收入与资源配置中占据主导地位,中小企业在细分赛道中寻找差异化增长空间,行业结构分层特征进一步强化。

02

2025年业绩情况及分析

2025年文教体育用品行业上市公司整体呈现如下运行特征:

1.12家上市公司的营业收入合计约567.5亿元,同比增长2.92%;

2.12家上市公司的归属净利润合计约29.13亿元,同比下降14.12%。

行业整体呈现“营收低速增长、利润明显承压”态势,经营质量分化进一步加剧。

根据上市公司公告,12家上市公司2025年主要业绩指标汇总情况见下表:

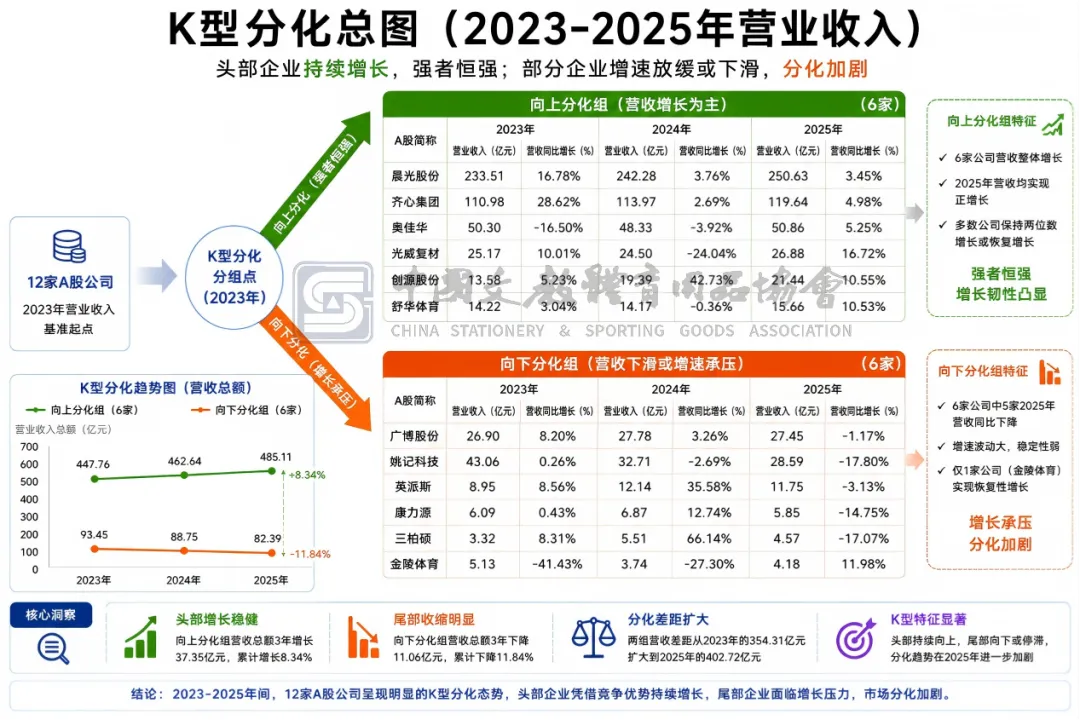

(一)营收总体低速增长,行业结构加速分化

1.2025年文体用品行业营业收入情况

2025年,文教体育用品行业上市公司整体营业收入实现小幅增长,但企业间分化明显扩大,行业呈现“头部稳健、中部分化、尾部承压”的发展特征。

头部企业继续发挥“稳定器”作用。晨光股份实现营业收入250.63亿元,同比增长3.45%,约占12家上市公司营业收入总额的44%。凭借办公集采(科力普)、零售渠道以及新零售渠道协同发展,持续巩固行业领先地位。尽管受传统文具市场增长趋缓及渠道费用上升等因素的影响,净利润同比下降6.12%,但仍保持14.56%的净资产收益率,体现出较强的品牌与渠道竞争力。

B端办公集采企业保持稳健增长。齐心集团实现营业收入119.64亿元,同比增长4.98%。公司持续深化政企采购平台建设,强化大型国有企业客户服务能力和供应链交付体系,收入规模保持稳定扩张。在低毛利行业环境下仍实现规模增长,并带动利润同比增长28.39%,平台化运营效率优势逐步释放。

细分赛道企业增长分化明显。光威复材营业收入同比增长16.72%,在碳纤维及复合材料领域保持较强竞争优势;创源股份营业收入同比增长10.55%,跨境电商及海外文创消费市场仍为其主要增长动力;舒华体育营业收入同比增长10.53%,家庭健身与商用健身市场需求持续恢复,对收入增长形成支撑;金陵体育营业收入同比增长11.98%,体育赛事活动恢复及场馆建设项目交付推动业绩回升。

部分传统制造及出口导向型企业仍面临较大经营压力。姚记科技营业收入同比下降17.8%;康力源营业收入同比下降14.75%;英派斯营业收入同比下降3.13%;广博股份营业收入同比下降1.17%。上述企业受行业需求波动、市场竞争加剧及部分业务调整等因素影响,收入增长承压,反映出部分传统业务领域仍处于调整周期。

奥佳华实现营业收入50.86亿元,同比增长5.25%,收入端实现恢复性增长,但盈利水平仍明显承压;三柏硕实现营业收入4.57亿元,同比下降17.07%,出口型企业在海外需求波动和行业竞争加剧背景下,经营恢复基础尚不稳固。

2.2023—2025年营收变化趋势

从2023—2025年整体发展趋势来看,文教体育用品行业上市公司发展呈现由“恢复性增长”向“低速增长与结构调整并行”的阶段性转变。

2023年,受消费场景恢复、办公采购需求回暖以及出口链条修复等因素带动,多数企业实现较快增长,行业整体处于恢复性扩张阶段。2024年,随着需求恢复红利逐步释放,行业增速明显回落,增长动力由需求修复逐步转向产品升级、渠道优化和市场结构调整。办公集采、跨境电商及细分体育消费等领域保持较强韧性,而传统标准化产品增长趋缓,行业开始进入存量竞争阶段。

2025年后,行业整体增长放缓同时结构分化特征更加明显。晨光股份、齐心集团等龙头企业通过品牌与渠道优势实现稳健增长;创源股份、舒华体育等企业通过细分市场布局和产品升级保持较快发展;而部分出口依赖型及传统制造企业受到海外需求波动和市场竞争加剧影响,经营压力有所增加。行业增长逻辑已由过去的规模扩张驱动逐步转向结构优化驱动,企业竞争重点由渠道覆盖能力转向渠道运营效率、产品附加值提升以及综合服务能力建设。

(二)利润分化进一步扩大,行业进入结构性调整阶段

2025年,行业盈利能力分化进一步加剧。12家上市公司归属净利润合计29.13亿元,同比下降14.12%,利润表现明显弱于收入端,行业整体仍处于结构调整与增长动能转换阶段。

从企业盈利表现来看,仅齐心集团、广博股份和金陵体育3家企业实现归属净利润同比增长,其余9家企业利润均出现不同程度下滑,行业内部盈利分化趋势进一步加深。

实现增长的企业主要呈现结构优化与需求恢复驱动特征。金陵体育实现归属净利润同比增长127.39%,主要受体育赛事活动恢复、场馆建设项目集中交付以及低基数因素共同带动,盈利能力明显改善;齐心集团实现归属净利润同比增长28.39%,体现B端集采效率提升;广博股份实现归属净利润同比增长8.13%,主要得益于产品结构优化、海外业务拓展以及费用管控成效逐步显现,整体盈利质量有所提升。

多数企业利润承压主要受外需波动、市场竞争加剧以及成本费用刚性上升等因素影响。部分企业营业收入实现恢复性增长,但受消费需求复苏缓慢、渠道投入增加及营销费用上升等因素影响,利润降幅超过80%,呈现“增收不增利”特征;部分企业持续加大跨境电商、品牌建设及市场拓展投入,短期费用增长快于收入增长,对盈利能力形成一定压力;出口导向型企业受到海外订单波动、价格竞争加剧以及国际市场需求调整影响,利润水平明显回落。

头部企业整体盈利能力仍保持相对稳定,但增长动能有所减弱。在行业需求趋于平稳、传统产品增长空间收窄背景下,品牌运营、渠道维护及供应链管理成本持续上升,对利润释放形成压力。

从盈利质量看,企业间差异进一步扩大。盈利能力较好的企业,利润率仍然实现两位数增长,如光威复材(+20.96%)、姚记科技(+18.16%)、金陵体育(+14.6%)和康力源(+11.87%)净利率保持较高盈利水平;但也有三分之一多的企业,盈利偏低,仅有不到一个百分点。净利率最高企业超过20%,最低为负值,差距超过30个百分点。

03

行业总体判断:结构调整持续深化,高质量发展特征日益显现

综合2025年文教体育用品行业上市公司经营情况及行业运行特征来看,当前行业正处于优化升级和结构调整的重要阶段,核心是保持质的有效提升和量的合理增长,从而实现高质量发展。

(一)行业整体进入低速增长阶段

从上市公司经营表现来看,2025年行业整体营业收入仍保持小幅增长,但增速较高峰时期明显放缓,行业整体已逐步进入低速增长区间。增长来源也由过去依靠行业整体需求扩张,逐步转向细分赛道突破、产品结构优化及新渠道拓展驱动。

传统文具及基础办公用品市场逐渐趋于成熟,标准化产品增长空间遭遇瓶颈,行业整体需求增量有限。在此背景下,办公集采、跨境 电商、文创消费及智能健身等细分领域,逐渐成为推动企业增长的重要方向。晨光股份通过科力普办公集采业务持续拓展央国企及政府客户,同时强化“九木杂物社”等零售渠道运营,形成B端与C端协同增长体系;齐心集团持续推进“平台化采购+供应链交付”模式,在政企办公采购领域保持较高客户粘性。创源股份依托跨境电商平台运营及自主设计能力,持续提升海外文创产品销售占比;舒华体育加快家庭健身与商用健身场景布局,推动产品向智能化、场景化升级。奥佳华受按摩器械消费恢复偏弱影响,大件消费品销售承压;姚记科技相关业务增长趋缓,收入持续回落。

(二)行业盈利能力分化加剧

与收入端相比,2025年行业利润端分化更为明显。部分企业通过产品结构优化、渠道效率提升及海外市场拓展,实现盈利能力改善;同时,部分企业受外需波动、价格竞争加剧及费用刚性上升等因素影响,利润明显承压,行业内部经营质量差异持续扩大。

从企业类型来看,行业已逐步形成较为清晰的经营梯队:

一类是结构优化增长型企业。创源股份通过提升跨境电商高毛利业务占比、优化产品设计与供应链效率,虽然短期利润承压,但整体运营效率持续提升;广博股份通过压缩低效业务、提升外销占比以及加强费用管控,实现盈利能力恢复。

二类是稳定经营型企业。晨光股份凭借品牌影响力及覆盖全国的零售网络,在传统文具需求趋缓背景下,仍保持较强现金流与盈利稳定性;齐心集团通过政企采购平台建设及供应链整合能力提升,在低毛利行业环境下实现利润修复,体现出规模协同优势。

三类是承压调整型企业。奥佳华受海外消费需求恢复缓慢、渠道库存调整及销售费用较高影响,利润明显下滑;三柏硕在海外订单波动及价格竞争加剧背景下由盈转亏,出口依赖型企业抗风险能力相对不足;康力源受国际健身器材需求调整影响,盈利能力有所回落。

当前行业利润分化已不仅是短期经营波动,更反映出企业在产品结构、渠道能力、供应链管理及全球化布局等方面综合竞争力的差异。

(三)行业竞争逻辑转向结构竞争

随着行业整体增速放缓,企业竞争重点也正在发生明显变化。过去依赖产能扩张、渠道铺设及规模增长的发展模式,已难以形成持续竞争优势,行业竞争正在由“规模竞争”逐步转向“结构竞争”。

当前影响企业竞争力的关键因素,已更多体现在以下四个方面。一是产品结构优化能力。企业能否持续提升高附加值产品占比、推动产品向智能化、文创化、专业化方向升级,将直接影响盈利能力与市场空间。二是渠道运营效率。B端集采、电商平台、直营体系及跨境渠道的运营能力,正在成为决定企业市场份额的重要因素,行业由传统“铺货逻辑”向“服务逻辑”加快转变。三是全球化运营与市场适应能力。随着国际市场竞争加剧,企业不仅需要具备出口能力,更需要在品牌建设、本地化运营、海外渠道及供应链布局方面形成系统能力。四是成本控制与组织协同能力。在行业利润空间收窄背景下,企业对供应链效率、库存周转、费用管控及组织协同能力的要求明显提高,经营效率正在成为决定盈利水平的重要变量。

(四)行业进入高质量发展新阶段

综合2025年行业整体运行情况来看,文教体育用品行业总体呈现“收入低速增长、利润明显分化、结构持续调整”的发展格局。行业已由传统“增量驱动型增长”转向以“创新驱动、结构优化、效率提升与能力竞争”为核心的发展新阶段。

在行业转型过程中,头部企业凭借品牌、渠道与供应链优势保持稳定增长;创新型企业通过细分赛道实现突破;而部分传统制造及出口依赖型企业则面临较大转型压力。未来,行业竞争将进一步集中于品牌价值、产品创新、供应链效率与全球化运营能力。具备高附加值产品布局与系统化运营能力的企业,将在行业结构重塑过程中持续提升竞争优势,行业集中度与结构分化趋势仍将延续加深。

(中国文教体育用品协会)

网站|http://www.csg.org.cn

电话|(010)-6780-2112/2115/2117/2119/2128

邮箱|csa@csa.org.cn