5月的蒙西现货市场,用一组数据说明了什么叫"冰火两重天"——全网月均价209.42元/兆瓦时,环比4月的139.48元暴涨50.1%,但日均价最低的一天只有30.84元/兆瓦时,最高的一天却冲到了483.90元/兆瓦时。负电价时段占比高达23%,覆盖了23天,新能源出力与现货价格的"跷跷板效应"愈发明显。

今天咱们用数据说话,拆解5月蒙西现货市场的核心逻辑。

一、月度总览:触底反弹,但分化加剧

先看核心数据:

209 全网均价 元/MWh | 273 呼包东均价 元/MWh | 154 呼包西均价 元/MWh |

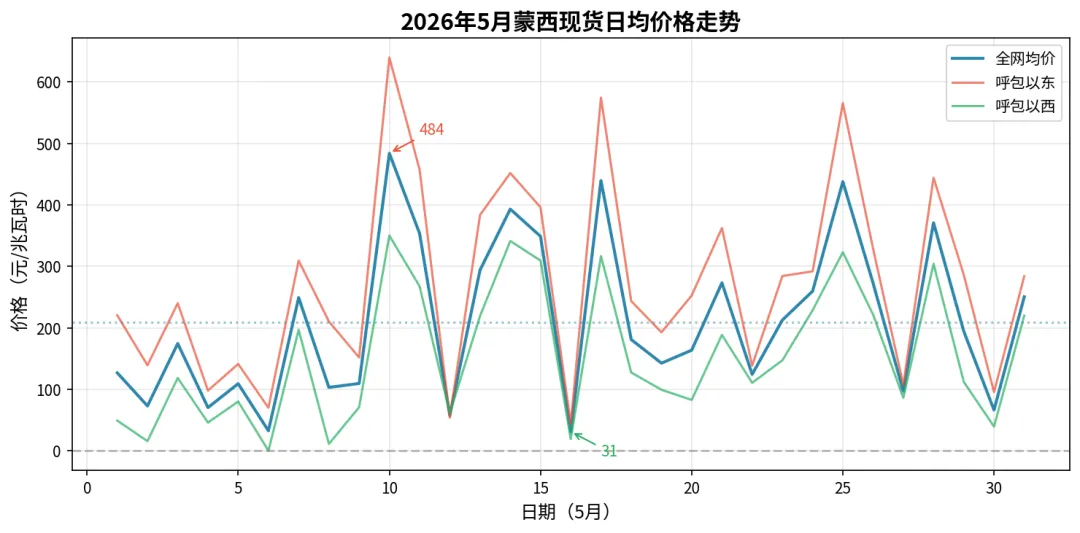

5月全网均价209.42元/兆瓦时,基本持平去年同期(211.49元/兆瓦时),但环比4月的139.48元/兆瓦时反弹了50.1%。这个反弹力度非常猛——4月是蒙西现货价格的历史性低谷,5月则像弹簧一样回弹,但回弹的力度不均匀:呼包以东涨回了272.75元/兆瓦时,呼包以西却只有153.50元/兆瓦时,东西价差持续拉大。

说白了,5月的蒙西现货市场不是一个"统一市场"——东边是"紧平衡下的价格支撑",西边是"新能源大发下的价格踩踏"。

图1:5月蒙西现货日均价走势,蓝色为全网结算价,红虚线为呼包以东,绿虚线为呼包以西

从日均价看,5月呈现典型的"脉冲式"波动:5月10日均价冲到483.90元/兆瓦时(风电低出力+竞价空间扩大),5月16日均价跌到30.84元/兆瓦时(新能源大发+竞价空间被压缩)。日内波动标准差平均162.95元/兆瓦时,意味着一天之内价格可以翻几番——做交易的人,心脏得够大。

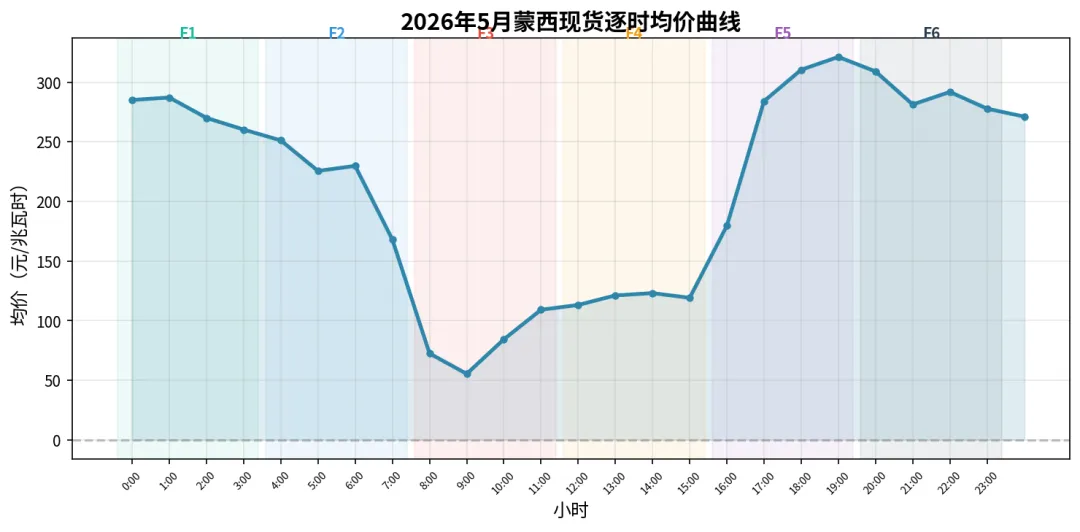

二、时段特征:典型的"鸭子曲线",F3/F4沦为价格洼地

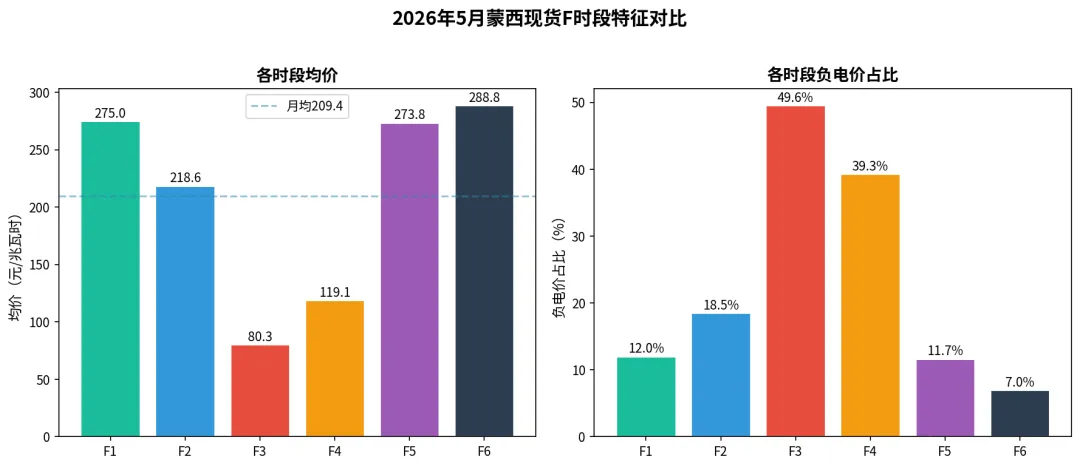

按F1-F6六个时段拆解,5月的价格曲线呈现出极其鲜明的"鸭形"特征——两头高、中间低:

表1:5月各时段均价与负电价占比(价格单位:元/兆瓦时)

几个关键发现:

① F3时段"半价半负"。8:15-12:00这个时段,50.8%的15分钟结算点出现负电价,全网均价仅78.35元/兆瓦时。这是光伏大发+风电仍在高位出力的叠加期,新能源"零边际成本"直接把价格踩到底。

② F5/F6是价格高地。16:15-24:00,光伏出力断崖式下降,负荷却在晚高峰攀升,全网均价接近287元/兆瓦时。对于储能来说,F3充电、F5放电的"一充一放",价差超过200元/兆瓦时,收益相当可观。

③ F3同比降幅最大(-23.9%)。去年同期F3均价103.01元/兆瓦时,今年只剩78.35元,光伏装机增长叠加5月风力条件较好,午间"踩踏"更加严重。F4环比暴涨894.5%(从4月的12元涨到119元),说明4月的极端低价在5月有所修复。

图2:5月蒙西现货逐时均价曲线,底部色块标注F1-F6时段

图3:各时段均价同比(vs 2025年5月)与环比(vs 2026年4月)对比

三、负电价深度拆解:不再是"意外",而是"新常态"

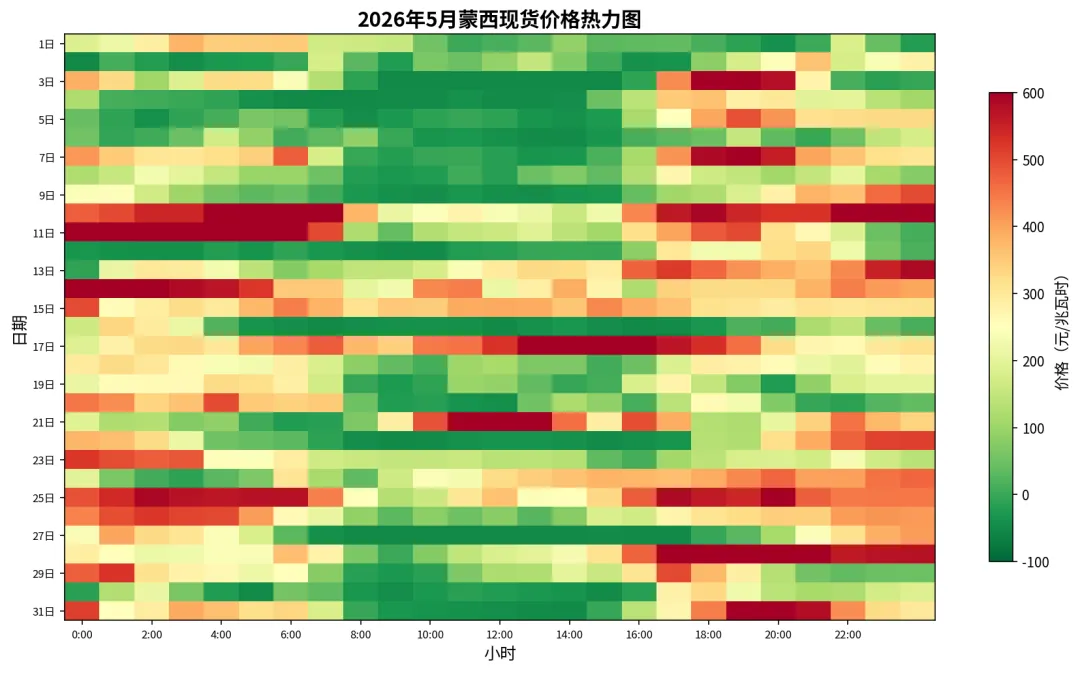

5月最值得关注的信号,不是价格反弹,而是负电价的常态化。全月31天共2976个15分钟时段中,有684个时段出现负电价,占比23%;负电价共出现在23天里——也就是说,5月有74%的日子出现了负电价。从热力图可以清晰看到:

图4:5月负电价时段占比热力图,颜色越深负电价越密集

从热力图可以清晰看到:

F3是负电价"重灾区"。8:15-12:00这个时段,负电价几乎是"标配"——5月19天中,有15天该时段内超过一半(即超过50%)的15分钟区间为负电价。光伏出力越强,电价越惨——这正是新能源“零边际成本”的威力所在。

5月16日是负电价最极端的一天。当天有64个15分钟时段出现负电价,全网日平均电价仅为30.84元/兆瓦时,呼包以西地区更是大面积出现负电价(图中显示为绿色)。当天新能源出力占比高达50.7%,竞价空间被压缩至14578兆瓦。

F5/F6负电价占比最低。在晚高峰时段,仅7%-10%的15分钟时段出现负电价。这说明,即便在新能源出力较好的日子里,光伏下山后的晚高峰时段仍需要火电“兜底”。

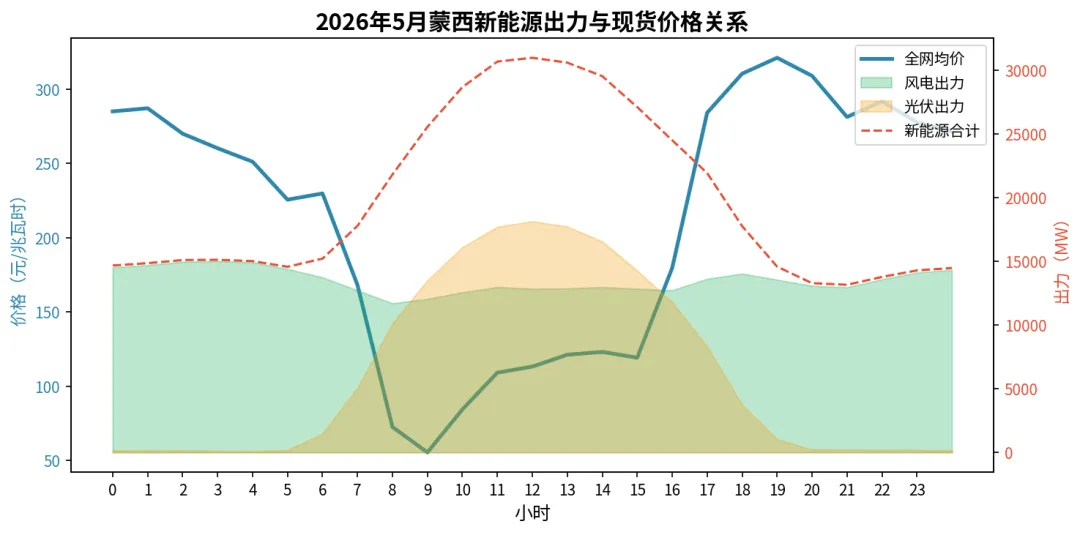

四、供需博弈:新能源出力与价格的"跷跷板"

5月蒙西电网日均统调负荷41012MW,环比4月微增0.7%,变化不大。真正决定价格走势的是供给侧——新能源出力占比与全网均价的相关系数达到-0.82,负相关关系极强。

图5:新能源出力占比(柱)与全网均价(线)的日度走势对比

看两组典型日对比:

? 高价日典型:5月10日(全网均价483.90元/兆瓦时)

新能源出力占比仅33.8%,竞价空间高达22772MW,风电出力仅6864MW(月均13481MW的一半),火电"一家独大",价格自然起飞。当天出现了8个超800元/兆瓦时的极端高价时段。

? 低价日典型:5月6日(全网均价32.36元/兆瓦时)

新能源出力占比高达58.2%,竞价空间被压缩到9917MW,风电出力17683MW,远超月均水平。新能源"倾销"式出力,价格直接被砸到底。

5月新能源出力占比48.8%(风电13481MW + 光伏6548MW),略低于4月的49.8%,但出力分布极不均匀。简单说,风大风小、天晴天阴,直接决定了当天是"吃肉"还是"喝汤"。

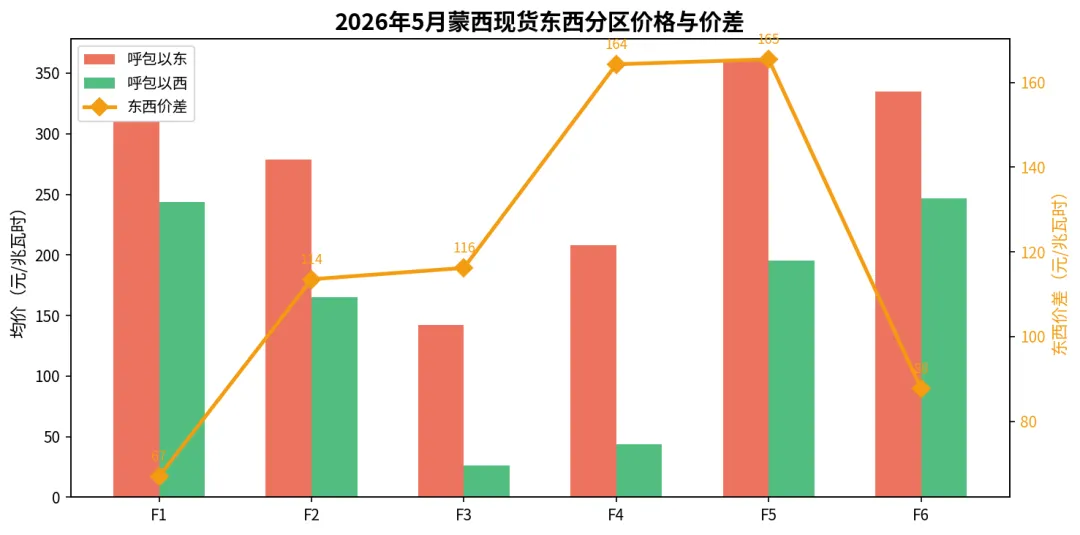

五、东西价差:西边"踩踏",东边"硬扛"

5月呼包以东均价272.75元/兆瓦时 vs 呼包以西153.50元/兆瓦时,价差119.25元/兆瓦时。最极端的是F4时段(12:15-16:00),东西价差高达166元/兆瓦时——东边还在200元以上,西边已经被压到43元。

图6:各时段东西部价差(呼包以东 - 呼包以西)

为什么西部更惨?核心原因就两个:① 西部新能源装机密度更高(阿拉善、巴彦淖尔等风光基地),光伏出力更猛;② 西部负荷中心少,消纳能力弱,发出来的电"卖不出去"只能低价倾销。F3/F4时段,西部的负电价占比远超东部,就是这个道理。

对于售电公司和用户来说,这个价差意味着什么?如果你是呼包以西的用户,5月平均用电成本只有153.5元/兆瓦时(不到0.154元/度),比呼包以东便宜了119元/兆瓦时。高耗能企业选址在西部,仅电费这一项就能省下不少。

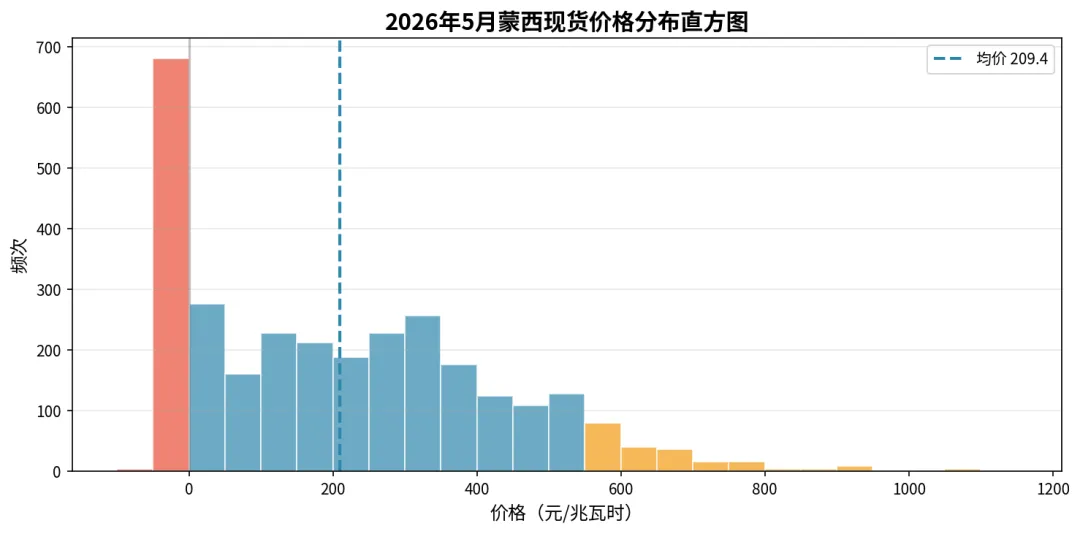

六、价格分布:23%的时段在"地窖",7%的时段在"天花板"

图7:5月全网结算价格区间分布,红色为负电价

5月价格分布呈现"双峰"形态——一头扎在负电价区(23%),另一头集中在200-400元/兆瓦时的中高价区(约43%),中间价段(0-200元/兆瓦时)只占29.5%。这说明什么?蒙西现货市场正在走向"两极分化":要么极低,要么不低,中间地带越来越窄。

超过800元/兆瓦时的极端高价出现了20次(0.7%),集中在5月10日、28日和31日——都是风电出力骤降的日子。而5月最高价达到了1071.31元/兆瓦时(超过1元/度),最低价-52.48元/兆瓦时(呼包以西)。

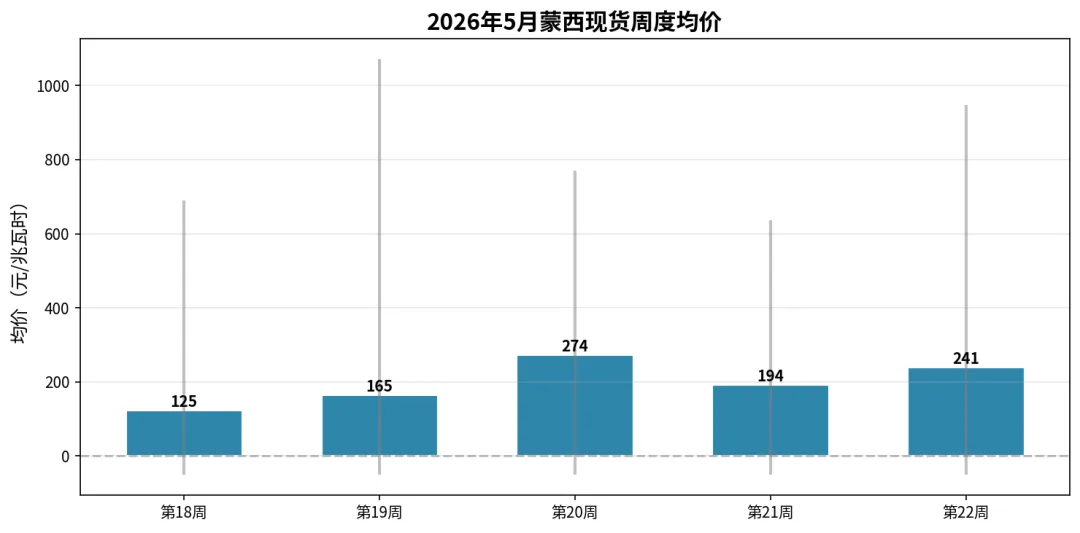

七、周度节奏:前低后高,第三周是分水岭

图8:5月周度均价与极值范围,红三角为最高价,绿三角为最低价

5月的节奏感很明显:第18周(5/1-5/4)和第19周(5/5-5/11)月初偏弱,均价在125-165元/兆瓦时;第20周(5/12-5/18)开始发力,均价跳升到274元/兆瓦时;第21-22周维持在190-241元/兆瓦时。

第20周的价格跳升,主要受5月14日、17日两天风电低出力驱动——5月17日风电仅7883MW,竞价空间扩大到22922MW,全网均价拉到439.49元/兆瓦时。风电出力的波动,已经成为蒙西现货价格最核心的"开关"。

八、核心结论与交易启示

1价格中枢修复,但远未"归位"。5月全网均价209元/兆瓦时,仍低于蒙西煤电基准价282.9元/兆瓦时约26%,中长期合约对冲仍是刚需。

2负电价已成"新常态"。23%的负电价时段占比、74%的天数覆盖,意味着"偶尔出现负电价"的时代过去了。新能源项目必须把负电价纳入收益模型,不能再"选择性忽略"。

3储能的"黄金窗口"在F3→F5。F3均价78元(充电)vs F5均价287元(放电),价差209元/兆瓦时,扣除效率损耗和输配电费后仍有可观收益。114号文后,精细化套利能力将成为储能项目的核心竞争力。

4风电出力是价格"开关"。新能源出力占比与均价相关系数-0.82,风电日均出力从6800MW到19500MW,对应全网均价从484元到32元。做交易,盯风电预测比盯什么都重要。

5东西价差是"套利密码"。F4时段东西价差166元/兆瓦时,对于当前参与市场的市场主体,东西套利空间值得关注。

5月的蒙西现货市场,用一个字总结:变。价格在变,负电价在变,东西格局在变。不变的,是"让电力交易更简单"的初心。

关注「正宜能嗑」

让电力交易更简

觉得有启发?欢迎点赞、转发、评论!毕竟,电力市场的红利,永远留给看得懂规则、算得清账的人。