2026年5月个贷不良资产市场观察报告

2026年以来,银登中心个人业务不良贷款市场供给总量保持平稳增长,从结构看,消费贷资产成为供给主力,同比增幅超五成;信用卡透支类资产挂牌规模则同比收缩近六成。5月,挂牌规模环比保持平稳,消费贷主导地位进一步巩固。与此同时,近三月市场成交率持续走低,买方机构在项目筛选和估值判断上更趋审慎。当前,供给总量增长下的资产结构分化、成交率边际下行,正成为个贷不良市场值得关注的阶段性特征。一、5月市场核心观察

观察一:消费贷持续占据供给主体地位

2026年1—5月,个人消费贷款首次挂牌本金453.50亿元,占首次挂牌本金的66.16%,继续保持市场第一大资产类型。同期,信用卡透支资产挂牌本金107.89亿元,占比15.74%。从挂牌结构变化看,消费贷已成为当前个贷不良市场最主要的供给来源。与去年同期相比,个人消费贷款挂牌本金同比增长53.1%,市场占比进一步提升。观察二:成交率有所回落,买方机构趋于审慎

5月市场共竞拍项目95期(含重挂),成交67期,成交率70.53%。在市场供给持续释放的背景下,5月成交率延续了近三个月的回落态势,较年初阶段性高点有所下行,买方机构对于项目质量、区域分布及回收预期的筛选标准有所提高,市场成交表现较年初有所回落。整体来看,市场供需关系仍保持动态平衡,但随着供给平稳增长,买方机构在项目筛选和估值判断方面趋于审慎。观察三:回收能力成为买方关注重点

从部分成交案例来看,逾期天数并非影响项目成交结果的唯一因素。部分浅逾期资产包出现流拍,而部分深度逾期资产包实现成交,反映出在账龄之外,债务人资质、区域回收环境及资产实际回收能力等因素,对成交结果具有更直接的影响。

从本月成交案例看,买方机构在项目评估中更加聚焦资产的实际回收预期,回收能力正成为决策的核心考量。

二、市场运行情况

(一)挂牌规模保持增长

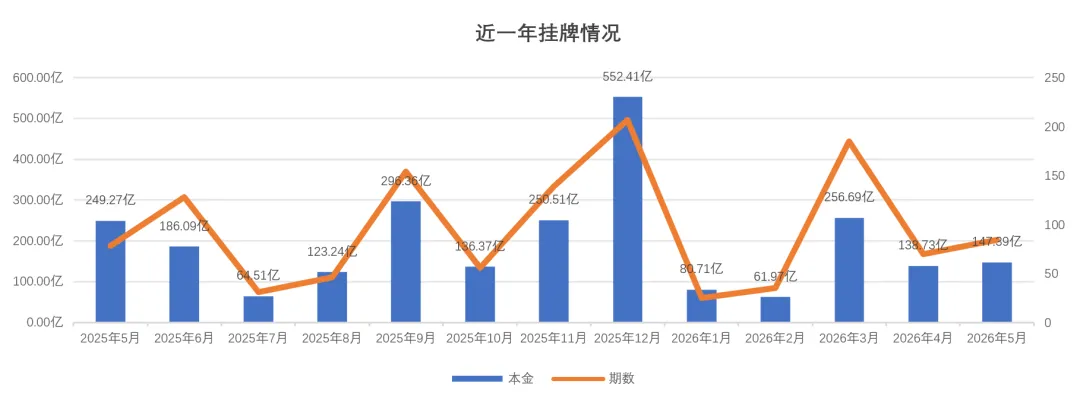

2026年1—5月,银登中心累计首次挂牌个人业务不良贷款项目399期,未偿本金685.49亿元,未偿本息1014.67亿元。其中,5月首次挂牌项目84期,涉及未偿本金147.39亿元、未偿本息225亿元。总体来看,当前个贷不良资产市场供给仍维持在高位区间运行,但整体增速较2025年同期有所放缓,市场供给正逐步由快速扩张向常态化释放过渡。(二)成交率短期环比高位回落

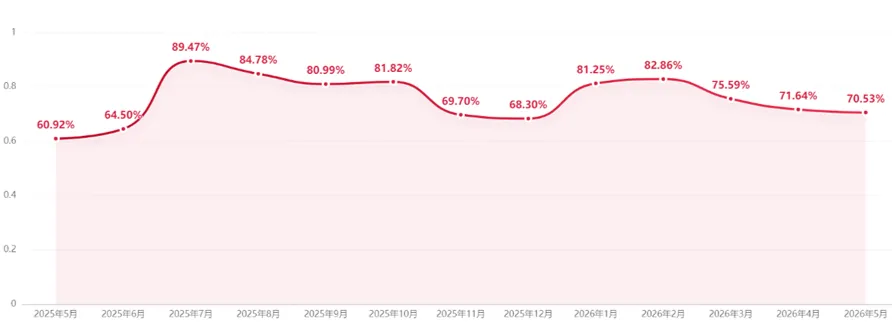

5月,银登中心个人不良贷款单月累计参与竞拍95单(含重挂业务),成功成交67单,对应成交未偿本金145.54亿元,单月成交率(按单数计)为70.53%。近一年成交率走势图

从市场表现看,成交率延续了近三个月的下行态势,较2月阶段性高点有所回落。在市场供给平稳增长背景下,买方机构项目筛选趋于审慎,更加关注资产质量、区域回收环境及后续回收预期等因素,市场成交表现出现阶段性波动。总体来看,在供给平稳增长的背景下,市场成交率虽短期有所回落,但整体仍保持在相对稳定区间。三、供给侧观察

(一)5月首次挂牌机构类型分布

机构类型 | 挂牌期数 | 未偿本金(亿元) |

消费金融公司 | 28 | 62.15 |

国有控股大型银行 | 33 | 28.15 |

全国性股份制银行 | 15 | 14.46 |

城市商业银行 | 6 | 41.61 |

农村中小银行机构 | 2 | 1.02 |

从挂牌规模看,5月消费金融公司挂牌单数与本金规模均维持高位,为市场核心供给主体;同时,部分城市商业银行当月有大额资产包集中释放,对本月供给总额形成主要支撑。(二)1—5月首次挂牌资产结构

资产类型 | 未偿本金(亿元) | 占比 |

个人消费贷款 | 453.50 | 66.16% |

信用卡透支 | 107.89 | 15.74% |

个人消费及经营性贷款 | 68.22 | 9.95% |

个人经营性贷款 | 53.28 | 7.77% |

多种组合贷款 | 2.60 | 0.38% |

- 个人消费贷款挂牌本金453.50亿元,同比增长53.1%;

- 信用卡透支挂牌本金107.89亿元,同比下降57.8%。

1—5月数据显示,个人消费贷款在挂牌规模和占比上均高于其他资产类型,消费贷与信用卡资产供给表现出现明显分化,供给结构变化特征较为突出。四、成交端观察

(一)股份制银行成交规模居首

5月,银登中心个人不良贷款成功成交67单,对应成交未偿本金145.54亿元。各类机构成交口径分布如下:机构类型 | 成交期数 | 未偿本金(亿元) |

全国性股份制银行 | 20 | 68.05 |

国有控股大型银行 | 27 | 31.19 |

消费金融公司 | 11 | 24.38 |

城市商业银行 | 3 | 17.96 |

农村中小银行机构 | 6 | 3.91 |

其中,全国性股份制银行单月成交未偿本金占比达46.75%,规模居各类机构首位;国有控股大型银行成交件数相对密集,共计27单。(二)5月流拍资产结构分布

5月,个贷不良市场共计流拍28单,涉及未偿本金40.37亿元。各机构类型流拍分布如下:机构类型 | 流拍期数 | 未偿本金(亿元) |

全国性股份制银行 | 10期 | 19.67 |

国有控股大型银行 | 7期 | 9.28 |

农村中小银行机构 | 8期 | 5.43 |

消费金融公司 | 2期 | 5.28 |

城市商业银行 | 1期 | 0.70 |

从流拍结构来看,全国性股份制银行流拍本金规模相对靠前;农村中小银行机构流拍频次较高,达8单;不同机构类型资产的成交表现存在一定差异,市场分化特征进一步显现。五、资产成交驱动因素观察

5月市场成交结果显示,资产包逾期账龄与成交结果之间并未呈现简单对应关系。例如,部分短账龄资产包出现流拍,而部分长账龄资产包实现成交:- 短账龄流拍案例:某消费金融机构(逾期219天)、某大型银行(逾期222天、246天)资产包流拍;

- 长账龄成交案例:甘肃农商银行(逾期3698天)、平安银行(逾期3354天)资产包成功成交。

从上述案例来看,逾期账龄仍是市场评估的重要参考维度,但并不足以单独决定项目成交结果。在实际交易过程中,买方机构通常更加关注资产的综合回收能力,重点考量以下几个方面:- 债务人资质情况,包括还款能力、还款意愿及多头共债情况;

- 资产包结构特征,包括户均余额、账户数量及区域分布;

与此同时,流拍现象也客观反映出买卖双方在资产价值判断上仍存在一定差异。对于部分流拍项目,买方机构基于底层回收预期形成的估值区间,与出让方的底价策略尚未达成有效匹配。总体来看,资产成交结果是资产质量、回收预期以及交易定价等多重因素共同作用的结果。买方机构在项目评估过程中并未单纯依据账龄进行决策,资产实际回收能力、债务人资质及区域回收环境等因素往往对投资决策具有更直接的影响。六、5月市场情绪指标

指标 | 变化情况 |

挂牌规模 | ↑ |

成交率 | ↓ |

流拍率 | ↑ |

买方活跃度 | ↑ |

风险偏好 | ↓ |

七、6月市场展望

(一) 半年末窗口期或带动供给规模集中放量

6月作为金融机构半年度经营考核的关键时点,受资产质量压降、不良率管控及资本占用优化等流动性管理因素驱动,预计个贷不良资产挂牌及成交规模仍有进一步增长空间,市场供给有望维持高位运行。(二) 消费贷资产的主体供给地位短期延续

从年内供给趋势来看,消费金融公司与全国性银行预计仍是新增供给的核心主体,个人消费贷款在挂牌结构中占据主要份额的格局短期内难以发生根本性逆转。(三) 供需博弈持续,成交率或维持震荡走势

在供给端持续放量、买方风险资产配置额度相对固定的背景下,预计市场整体成交率将维持震荡运行。其中,底层还款资质较好、区域司法清收环境相对成熟、预期回收路径明确的资产包仍将获得市场青睐;反之,缺乏差异化优势的资产包,成交压力可能持续存在。结 语

2026年1—5月,个贷不良资产市场供给平稳增长与结构调整同步推进,个人消费贷款挂牌占比持续提升,市场成交表现呈现一定分化特征。随着半年度处置窗口临近,市场供给预计继续释放。在供给增长与买方审慎筛选并存的背景下,资产质量、回收预期以及买卖双方估值匹配情况,仍将是影响市场成交表现的重要因素。数据说明:本报告数据来源于市场公开交流及人工统计,仅供参考。最终数据以银登中心(银行业信贷资产登记流转中心)官方公布为准。

洞察数据背后的逻辑,发现市场变化中的机会。

「零售不良观研」专注个贷不良资产研究,持续输出市场数据、行业观察及深度分析。

如果本文对您有所启发,欢迎点赞、在看、转发,与更多行业同仁共同交流。关注「零售不良观研」,获取最新个贷不良资产市场研究。