设为星标不迷路~

想要回到过去,几乎不可能了。

——馨金融

洪偌馨、伊蕾/文

2026年一季度,头部金融科技公司交出的成绩单堪称「惨烈」。

仅以奇富科技、乐信、信也科技、小赢科技四家来看,净利润同比全线大跌。

曾经拼规模、拼增速的头部玩家们,如今也不得不接受「少输即赢、缩量保命」的现实。

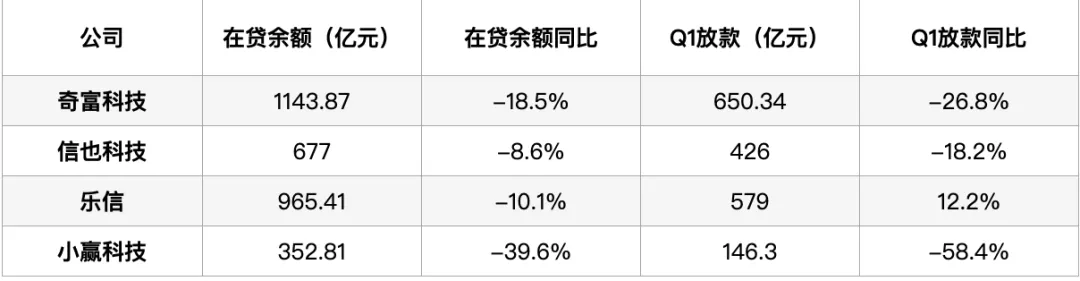

注:数据来源为各公司2026年一季报

作为「助贷新规」正式实施后的第二个完整财报季(注:2025年4月下发的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,2025年10月正式实施),市场对于业绩下滑早有预期。

毕竟,去年四季度,几家公司的业绩已经集体走弱,但2026年一季度利润的大幅缩水、风险指标的全面恶化,依旧超出了市场预判。

从资本市场的反应来看,过去一年里,它们的股价也大幅跳水。小赢科技的跌幅超70%,走势最平稳的信也科技也跌去了近四成市值。

要知道,这些上市金融科技公司,都是大浪淘沙、九死一生的「幸存者」。

它们熬过了P2P清退、现金贷整治、利率红线收紧的「至暗时刻」,也一直是行业分化的「受益者」。

因为每一轮行业出清过后,存量需求与合作资源都会向头部聚拢,帮助它们快速实现业绩修复。

但在这一轮市场周期中,或许已经没有幸存者的红利,只有整个行业的「凛冽寒冬」。

1

监管铁幕

在目前的市场环境下,放贷款,尤其是这些公司最擅长的互联网消费贷款,正变得越来越难。

注:数据来源为各公司2026年一季报

截至一季度末,四家平台的贷款余额集体收缩。

而从一季度新撮合的贷款规模来看,除了乐信以外,其他三家公司的贷款余额降幅都在两位数以上。

但乐信在财报中提到,一季度的业务增长主要是通过非消费金融板块驱动。

尤其是小赢,一季度放款金额和活跃借款人数量都较去年同期下降约60%。

信也科技海外业务超过30%的业务增速,也没能填补国内市场的巨大缺口。

业务规模收缩,首当其冲的原因是「不能放」。

一切变化要从「助贷新规」说起。

新规要求商业银行对合作机构实行「白名单」管理,并严禁与名单外机构合作。

再叠加贷款利率的约束——将增信服务费计入借款人综合融资成本,并明确不得超过年化24%的利率上限,封死了助贷平台变相收取高利率的「后门」。

其实,在「助贷新规」刚落地时,不少从业者反而觉得新规比预期中温和。尤其是对于这些头部平台来说,业务不是完全不能做,更何况监管部门已经预留了存量业务消化期和过渡期。

但在此后的几个月,来自舆情与监管的压力却远超想象。

尤其是在2026年 3・15 前夕,国家金融监管总局约谈了五家头部助贷平台主体,围绕合规披露、用户保护、风控管理开展专项督导,乐信、奇富科技等都在名单之上。

同一时间,监管政策持续加码。比如,部分消费金融公司的单笔借款平均利率被「窗口指导」降至20%以下。

与此同时,据媒体报道,小贷公司也被要求不得新发综合融资成本年化超过24%的贷款,甚至新发贷款综合融资成本需逐步降至1年期贷款市场报价利率(LPR)的4倍以内(注:参考最新报价,约为12%)。

面对不断收紧的红线,大家都有些力不从心了。

小赢科技在财报中特别提到:

「倘若现行及新增监管要求按照目前已知口径落地实施,公司经营业绩或将受到重大不利影响,过往的盈利水平不能用来预判未来经营表现。」

2

缩量保命

比监管压力下「不能放」更加致命的,是市场环境的恶化让它们「不敢放」。

随着监管持续收紧,大量中小平台被迫退出市场,市场借新还旧的链条断裂,共债风险持续外溢。

原本集中在尾部客群的风险,开始向上渗透,波及头部平台用户。

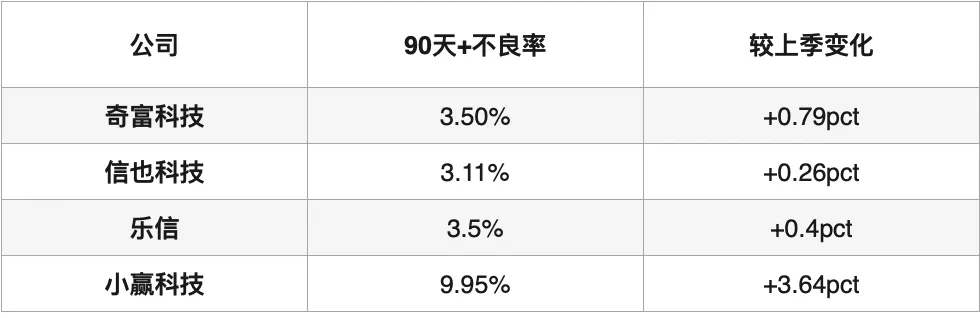

注:数据来源为各公司2026年一季报

从财报来看,几家平台的不良率都较去年四季度明显上涨,90天+不良率已经全线上浮至3%以上。

小赢科技的风险表现甚至有些「失控」。一季度,平台90天+逾期率飙升至 9.95%,较2025年末的6.31%大幅攀升3.64个百分点,是奇富科技、乐信等同业水平的近3倍。

而且,这已经是小赢科技在一季度大力出清不良资产之后的结果。

小赢科技解释称,长期逾期率上升主要来自「存量逾期余额滚动迁徙,叠加在贷余额收缩,导致分母效应放大」。

换言之,存量业务的坏账持续暴露,而增量规模却在萎缩,导致风险指标波动剧烈。

为了应对这种不确定性,各家平台不得不一面加大风险准备金的计提力度,储备弹药;另一方面加速不良出表,为自己回血。

面对这样的市场环境,各个平台并不寄希望于短时间内的业绩修复,它们透露出的态度高度一致——不求规模,但求质量。

奇富科技强调,风险指标的边际变好是过去风控收紧的结果,而绝非未来放松标准的理由。

「盲目放松标准将透支过去一年的风控成果。」

信也科技对内地业务发展的优先级排序同样清晰:资产质量、客群质量、单笔业务盈利都要优先于规模扩张。

基于这样的目标导向,几家公司给出的业绩指引也相对审慎,甚至是悲观:

小赢科技在财报中下调了2026年二季度放款指引,预计放款区间115亿 -125亿元,继续维持收缩态势。

奇富科技预判,二季度净利润同比降幅仍维持47%-51%区间。

3

何处求生

其实,在各个平台的财报里,也不是没有零星回暖信号。比如风控的前瞻性指标转好,撮合交易规模环比去年四季度有回暖趋势。

但从整个消费信贷市场的环境来看,住户短期消费贷款余额已经连续多个季度下降。

并且,2026年前4个月,居民住户短期贷款减少6102亿元。

即便是客户资质更好、风控更加成熟的信用卡行业,日子同样不好过。截至2026年一季度末,全国信用卡存量6.87亿张,较2022年三季度峰值减少1.2亿张,市场需求持续萎缩。

想要回到过去,几乎不可能了。

为此,头部平台们也不得不亮出最后的「底牌」。

比如,出海是信也科技押注多年的核心筹码。今年一季度,公司终于正式拆分海外业务、单独披露经营数据。

根据财报,信也科技的三大海外市场——印尼、菲律宾、澳洲都已经实现了盈利,并且预计到2030年,其海外营收占集团总收入比重提升至 50%,从补充业务成长为和内地体量对等的核心支柱业务。

「内地是集团现金流与经营稳定性底盘,海外是全集团第二增长盈利引擎;拆分海外单独列报,本质是让投资人可以独立估值两大业务,兑现平台长期价值。」

而乐信则选择掉头回归起家的分期电商大本营。一季度分期电商收入 5.25亿元,同比大涨81.9%,对应GMV增幅高达95%,这块老牌业务成为乐信全板块营收最核心的增量。

奇富科技则把重心锚定AI落地,规划了两条核心路线。对内依托大模型优化风控、运营,压缩放贷全链条成本;对外面向金融机构输出科技服务,开辟全新收入来源。

这些熬过了几轮市场周期的幸存者,如今又来到了新的十字路口。

友情提示,设置星标不迷路哦

—— 推荐阅读 ——

在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。

转载请注明来源、微信号及作者

联系我们请发邮件:xinfinance@126.com