图片出自gpt

这是面包大户的第104篇原创

声明:本文只做学习分享,不构成任何买股建议。

今天开始分析一家铝加工企业的财报。这只票我是四月末买的,横了近一个月,才开始涨一点,然后又开始横了。当初买它,主要还是看技术指标,以为会有个上涨期,涨是涨了,只是太慢了。后来就研究了一下,这票虽然是做铝加工的,但是市场还是按照铝的周期属性来给它定价的。它家的原材料主要来自铝锭和再生铝,其中再生铝占比大约60%,铝锭占比大约40%。生产的产品主要用于:

新能源系列:含电池壳、铝塑膜铝箔、钎焊复合铝材,主要用于动力电池、储能及整车热管理系统; 交通轻量化系列:含汽车板、车身结构铝材、轨交铝材,应用于新能源汽车及轨道交通; 高端智能制造铝材:包括工业机器人立柱、臂体、外壳、结构件、散热铝材等,服务机器人、无人机、低空装备等场景; 民用及传统铝材:涵盖家电、食品药品包装、工业耗材等; 保级再生铝板带箔:面向低碳化、规模化应用需求。

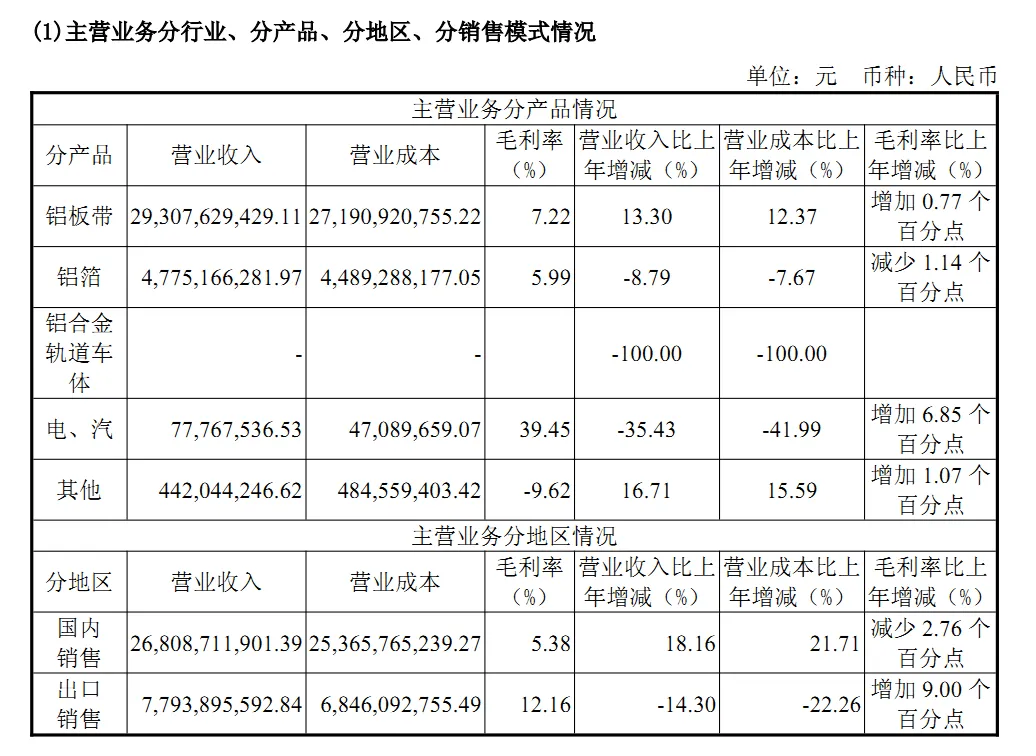

主营业务的营收情况见下表,其中铝板带业务最多。铝板带就是铝的中间半成品,明泰把这些材料卖给下游的新能源厂商、电池厂商等从而赚取费用。

明泰铝业主营业务营收

公司所处行业是铝加工行业,属于有色金属加工中游环节,上面衔接电解铝、再生铝原料供应,下游覆盖新能源、汽车交通、医药食品包装、机械制造、航空航天、低空经济等领域。公司的采购和生产模式采用“以销定产、以产定购”的方式,根据客户订单及生产经营计划采用持续分批量的形式向供应商采购。产品销售采取“铝锭价格+加工费”的定价原则。这也是产品价格受铝价影响的主要原因,虽然再生铝占比较高,但是再生铝价格也是锚定A00原铝,也是躲不开铝价。

我将继续按照之前的方法来做一个分析。

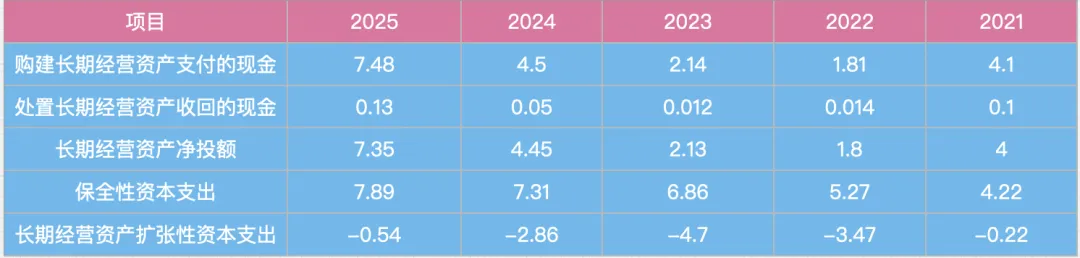

今天还是从现金流量表的投资活动看起,看看公司这两年的战略是扩张还是收缩。

这部分主要通过长期经营资产净投额,长期经营资产扩张性资本支出,以及战略投资活动的总体扩张规模来表现。

具体公式我这边不再重复,有兴趣可以去翻看我前面分析恩捷股份的财报。直接上表吧。

明泰铝业长期经营资产扩张性资本支出

那么这里可以看出,公司购建固定资产等长期经营资产等现金自2022年是逐年增加的,每一年几乎是前一年的倍数,2025年是7.48亿,表明公司是在扩产的。但连续几年,明泰铝业的长期经营资产的扩张性资本支出都是负的。长期经营资产的扩张性资本支出代表一家公司实际增加的经营规模和生产能力,反映一家公司扩张的绝对程度。它是用长期经营资产净投额减去保全性支出得到的。而这里保全性支出的费用不低,而保全性支出里,折旧的费用占了大头。也就是说,公司虽然购建了很多厂房设备,但因为旧厂房机器设备折旧磨损等原因,导致公司看起来实际的经营规模并没有扩大。或者说,公司当年现金投入不足以覆盖全年资产的自然损耗折旧,但不代表公司没有新建产能。

看财报以及查阅相关资料,明泰铝业在河南巩义有四个厂,2025年铝板带箔产能160万吨,几乎都是在巩义生产的,另外公司旗下鸿晟新材首期10万吨高端产能顺利投产,这是一个完全新的厂区,在郑州高新区,2025年10月投产。另外,公司义瑞项目2027年还有投产计划,这显然不能算收缩了。

问了下豆包,说这条公式不适合看重资产行业,重资产行业优先看净投额是否持续为正,以及有无在建的产能规划等。interesting。

可见看书也不能尽信书。

另外,从取得和处置子公司及其他营业单位收到的现金净额项目,来看公司的并购活动,从21年到25年,连续5年的净合并额都是0。表明公司没有通过并购来进行扩张。

最后用长期经营资产扩张性资本支出加上并购活动净合并额,来看明泰铝业的战略投资活动的总体规模。既然并购活动的净合并额为零,那明泰的总体战略投资活动就只看它的长期经营资产扩张性资本支出了。或者就直接看它投产的新项目吧。

总体看来,明泰的扩产走得比较稳健,如果叠加外围铝材的需求增多(尤其是高端铝材的需求增多),以及铝价的上升,未来明泰还是值得持有的。