聊下灿谷这份2026年Q1财报吧,总体在预期当中。

财务情况,收入1.02亿美元,主要还是挖矿业务,挖币1266枚,收入9840万美元,总体经营净亏损2.611亿美元,原因还是币价回撤太多了,担保品角度公允价值变动,叠加折旧,电费和托管费还在烧钱,典型周期压力放大效应。

2026年初卖币以后,公司就进入主动降杠杆节奏了,Q1差不多卖了2,000枚,持有约1,057枚。截至Q1长期债务从2025年底的5.576亿美元降到3060万美元,基本轻装上阵了。

现金层面,Q1末现金及现金等价物720万美元。这个数看Q1财务口径其实是滞后的,后续是有董事长相关控制实体6500万美元投资,以及与DL Holdings的1000万美元可转债和战略合作,目前也是差不多小1亿美金。

虽然跟头部AI云厂商比不了,但是做AI推理的话,50MW验证绰绰有余。

说下具体业务层的变化:

挖矿业务,从进攻转向防守

我个人观点是全面进入稳定阶段。

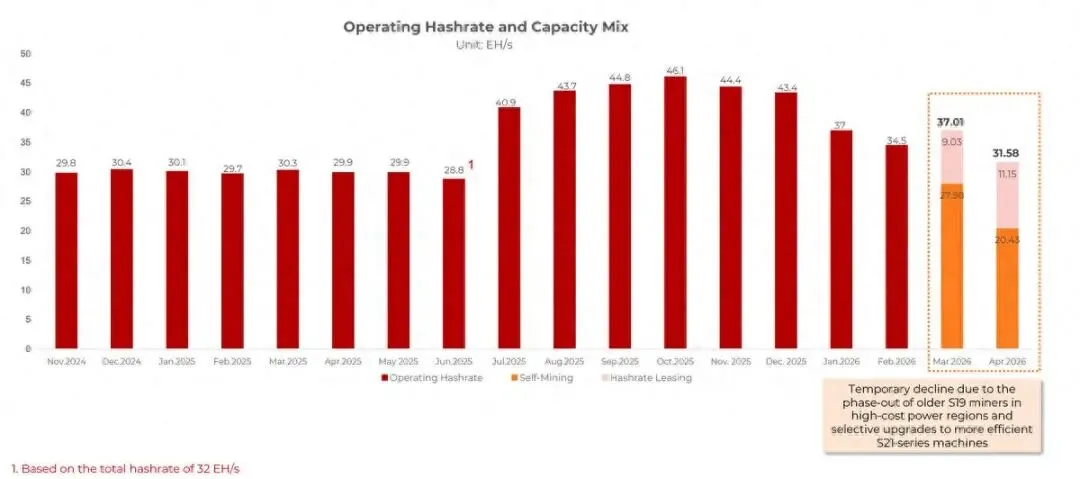

截至一季度末,总运营算力为37.01EH/s,自营算力27.98EH/s,托管/租赁算力9.02EH/s。4月底,总运营算力降到31.58EH/s,其中自营算力20.43EH/s,托管/租赁算力11.15EH/s。

电话会上,管理层没怎么讲算力目标,更多还是关注利润率和现金流指标,降单币现金成本。

现在挖矿大环境不太好,行业数据显示,在hashprice跌至36-38美元/PH/s/day区间时,部分中老代矿机已经接近盈亏线,约15%-20%的全球矿机处于不盈利状态。如果hashprice继续下探到30-35美元,只有电价低于0.05美元/kWh的矿企还能保持相对安全。

灿谷应对举措主要几点:S19换S21,到5月底,现在自营矿机结构S19和S21大约是8比2。从比例来看,升级属于刚开始,后面估计还要继续汰换。

算力往巴拉圭、阿曼这边迁就不说了,降电力成本。

另外就是,公司现在有把部分高成本站点,改成收入分成的托管模式。站点承担电费、维护和运营费用,灿谷拿分成,除了折旧还在,也算是总体降本增效去杠杆。

Q1单枚现金成本为76,928美元,较2025年Q4下降约9%。4月份进一步降到约68,061美元。

现在挖矿这个生意咋说呢,币价看涨不缺长期叙事,毕竟BTC已经进入传统金融定价框架。现在问题是短期确定性催化太少。Citi近期下调BTC目标价,理由是美国加密监管立法推进不及预期,ETF资金和机构入场节奏受到影响。币价现在跟政策、利率、ETF资金流和风险偏好都相关,短期不好预测。

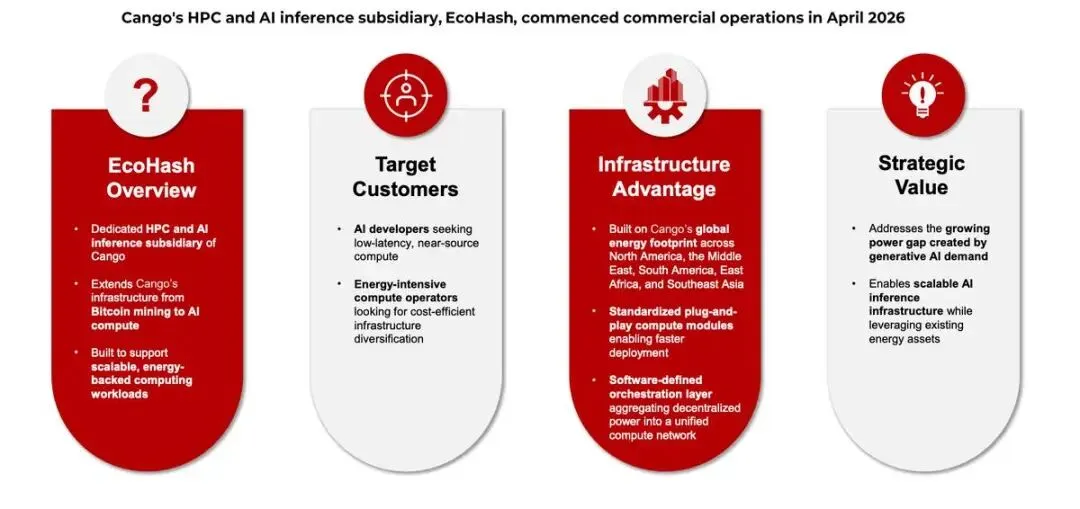

关于EcoHash这个样板间

EcoHash是公司最有想象力的部分了。

乔治亚州矿场是目前唯一完全自有的基础设施资产,50MW并网,电话会里说,电力协议锁定到2029年,场地改造完成,标准化算力集装箱正在分批到货,后续会进入安装和测试。

总体是按照真实生产环境打造的一个展示中心,算力集装箱规格不一样,包括冷却方案也不一样,包括风冷(Air-cooled)、液冷(Liquid-cooled)、混合冷却(Hybrid),用来验证不同环境下的部署效率、转换效率和运营表现。

给我的感觉有点类似大型产品矩阵的样板间展了。以后合作方、矿场、或者电力资产方过来,想把原来的场站改造成AI算力节点,可以直接来看乔治亚这个样板。

公司给的收入时间表还是2026年下半年,现在最重要的任务还是技术验证。

之前他们官号发过一些矿场的实况,应该还是在持续替换中,之前规划的是部分矿机,部分HPC,现在应该都要换算力卡了。

灿谷在赚哪部分钱

从去年11月以来,矿企转AI的新闻非常密集。今年5月,英伟达也宣布可向IREN投资最高21亿美元,双方计划推进最高5GW AI数据中心容量。像这种偏大规模AI云、高密度数据中心路线,需要大型机房,高额CapEx。

包括TeraWulf也类似,只要有客户、有容量、有电力,市场就会提前给一部分预期。

这波矿企之所以能转型做HPC业务,更主要的还是电力、数据中心相关的和运维。所以这样的商业模式,不一定承担最大GPU采购压力,同样可以吃到AI基础设施扩张的钱。

而像Core Scientific这种是另一条路线。把矿场资源转成HPC和AI数据中心能力,与CoreWeave深度绑定,帮AI云厂商背后的基础设施运营商。

从业务模式上讲,短期看,灿谷更偏Core Scientific,把所有方案都给上架到乔治亚州矿场,供客户来选。自己可以把电力和场站资源改造成AI算力节点,赚改造、托管、运营和配套服务的钱。

中期看,如果EcoHash平台跑起来,叠加EcoLink调度能力和部分GPU资源,才可能往IREN式AI Cloud方向走。

这条路的好处是,灿谷不用一开始就背上大规模GPU采购压力。它可以先做半轻资产运营模式,把合作方、客户、融资租赁、设备方都拉进来。

押注AI推理需求爆发前夜

我自己用Codex、AI写作、研究工具的感受也很明显,AI正在从聊天框变成任务执行入口。

现在基本上全天要让模型跑,未来大概率都是要持续调用模型、工具、文件、代码环境。而且Agent越多,推理调用越频繁,对低成本、可调度、分布式算力的需求就越大。

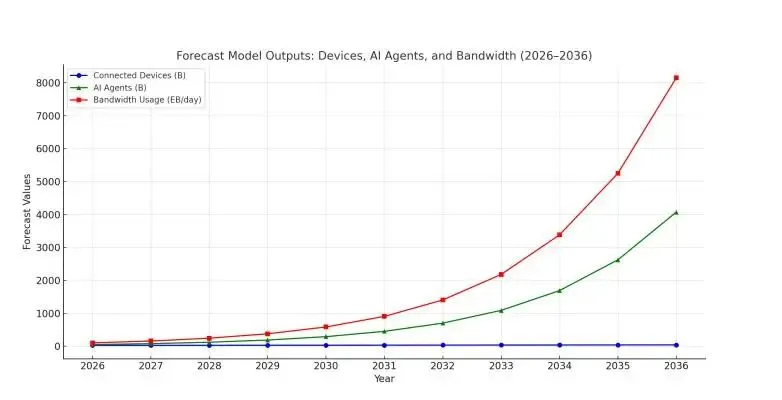

一个关于AI基础设施瓶颈的研究预测,2026年至2036年以后,AI Agent数量可能增长超过100倍,全球带宽需求可能从2026年的1EB/天提升到2036年的8000EB/天以上。未来更大的刚需是分布式推理、AI原生流量调度和意图感知编排。

英伟达最近也在讲AI PC、个人AI计算和端侧/本地推理。AI不会只停留在云端大模型训练,未来大量需求会发生在推理侧。

推理的算力需求更分散。像企业私有化部署、AI视频生成、代码助手、客服Agent、金融投研、工业场景、个人AI工作站,都需要稳定、低成本、可持续调用的推理算力。

从这个角度看,灿谷押注这类分布式AI算力中心,属于下个AI时代的增量需求,比直接做大模型训练中心更现实。

从灿谷披露的HPC发展框架来看,把核心用户分成了两类,前期打通中小企业、区域云服务商、AI应用公司、私有化推理项目,未来甚至有可能服务某些个人AI中心或边缘推理需求。

最近有个澳大利亚的公司叫Megaport。刚宣布获得4个AI基础设施合同,总金额约4.589亿澳元,并计划融资约5.94亿美元,建设全球分布式AI推理云。公司被看好的逻辑就是可以连接全球31个国家、1100多个数据中心,可以把算力放到更靠近用户的地方,承接对延迟敏感的推理任务。

灿谷现在把乔治亚50MW做成样板,本身又有全球布局的绿电资源,用EcoLink调度分散电力和算力节点,大方向上是非常贴合行业趋势的,AI推理需求已经进入了加速验证期。