过去两年,市场几乎把所有目光都投向了英伟达。

但如果站在产业链视角观察AI基础设施,会发现还有一家公司正在以极高质量分享这场浪潮的红利,它就是博通(Broadcom)

从最新季度财报来看,Broadcom正在成为AI时代最重要的底层基础设施供应商之一。

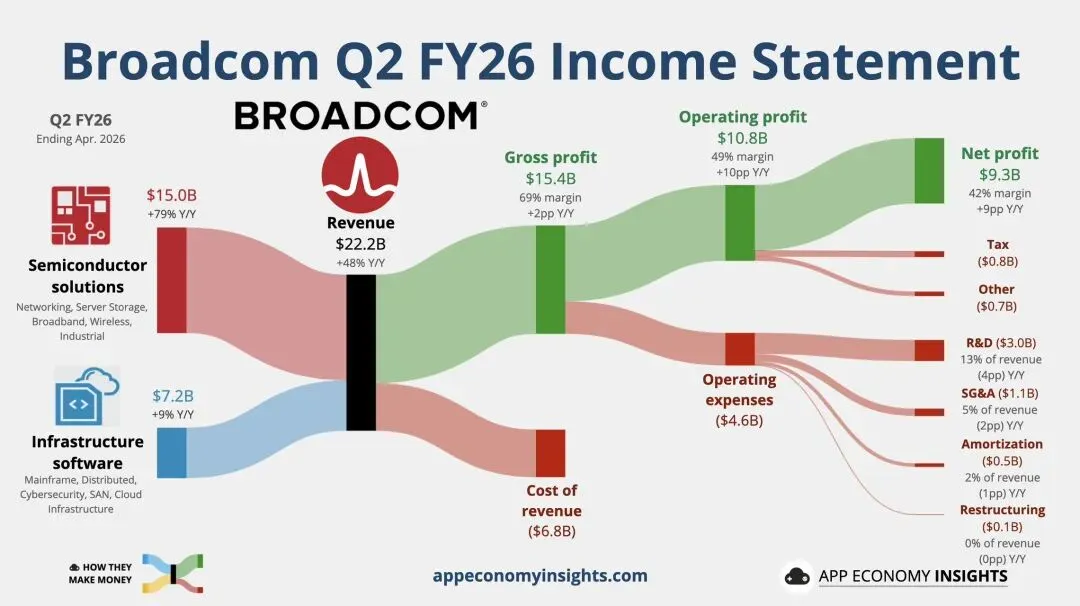

2026财年第二季度,公司实现营收222亿美元,同比增长48%;净利润93亿美元,同比增长超过50%;净利率达到42%,经营利润率接近49%。在如此庞大的收入规模下依然保持接近50%的经营利润率,放眼全球科技行业都极其罕见。

更值得关注的是增长来源。

本季度半导体业务收入达到150亿美元,同比增长79%,已经占据公司总收入的三分之二以上。这部分增长几乎全部来自AI数据中心相关需求。

很多投资者熟悉英伟达GPU,却忽略了AI集群真正运行所需要的另一项核心基础设施。

那就是网络。

当数万颗GPU同时工作时,真正限制算力效率的往往不是芯片本身,而是芯片之间的数据传输能力。GPU越多,对高速交换机、光模块、网络芯片以及定制ASIC的需求就越大。

而这些领域,正是Broadcom的核心优势。

如果说英伟达负责制造AI世界里的“发动机”,那么Broadcom更像是在建设连接所有发动机的“高速公路”。

随着超大规模数据中心持续扩建,AI网络基础设施的重要性正在不断提升。

从收入结构来看,Broadcom已经形成了非常健康的双轮驱动。

半导体业务收入150亿美元,同比增长79%;软件业务收入72亿美元,同比增长9%。

软件业务增速虽然远低于半导体,但却拥有极高的稳定性和现金流属性。

自收购VMware以来,Broadcom正在把大量传统软件客户转化为订阅模式。主机系统、网络管理、网络安全以及云基础设施软件持续贡献稳定现金流。

这意味着公司既拥有AI周期带来的高增长业务,又拥有软件订阅带来的防御性资产。

这种组合在科技行业并不多见。

从盈利能力来看,公司优势更加明显。

222亿美元收入对应154亿美元毛利润,毛利率达到69%。

即便持续加大研发投入,本季度研发支出达到30亿美元,占收入比例约13%,公司依然能够实现108亿美元经营利润。

换句话说,Broadcom不仅享受AI红利,而且能够把增长高效转化为利润和现金流。

这也是资本市场长期给予其高估值的重要原因。

从长期视角看,Broadcom最大的价值并不在于某一代AI产品,而在于其所处的位置。

无论未来是英伟达、AMD、亚马逊、谷歌还是微软胜出,他们都需要建设更大的AI数据中心。

无论采用GPU还是定制ASIC,都需要高速交换芯片。

无论采用哪种大模型架构,都需要更高带宽的网络互联。

Broadcom并不押注某一个AI赢家,而是在为所有玩家提供基础设施。

这让它更像一家公司版本的“卖铲人”。

当然,风险也同样存在。

目前AI收入占半导体业务比重越来越高,一旦未来数据中心资本开支出现放缓,成长速度可能明显回落。此外,云计算巨头正在积极开发自研芯片,也会对部分业务形成竞争压力。

但从当前产业趋势来看,AI基础设施建设仍处于早期阶段。

训练集群正在从万卡级别向十万卡、百万卡级别演进,网络的重要性反而在持续提升。

对于长期投资者而言,Broadcom最吸引人的地方不是短期高增长,而是其同时具备三种极其稀缺的特征:

拥有AI时代最核心的基础设施资产;

拥有接近50%的经营利润率;

拥有持续增长的软件现金流业务。

这样的公司并不常见。

如果英伟达代表AI时代最耀眼的明星,那么Broadcom更像是一家隐藏在舞台背后的收费站。

每一辆驶向AI未来的列车,都需要从它这里经过。