《2026全球新型储能行业发展白皮书》由储能领跑者联盟联合欣旺达、上能电气、协能科技、优旦科技等产业链核心企业共同编写,系统梳理了2025年这一中国新型储能产业从政策驱动转向市场驱动的关键转折年的行业发展全貌。白皮书开篇指出,在“双碳”目标与地缘政治双重驱动下,储能已从技术选项升级为支撑能源转型的“压舱石”,2025年行业形成国家战略需求、市场化驱动、技术百花齐放、多元应用场景协同共生的新范式,市场化改革激活了储能作为独立市场主体的盈利潜能,大电芯、液冷系统、构网型储能等技术快速迭代,应用场景从源网侧延伸至工商业、户用、数据中心等多元领域,中国储能企业凭借综合优势加速系统性出海。

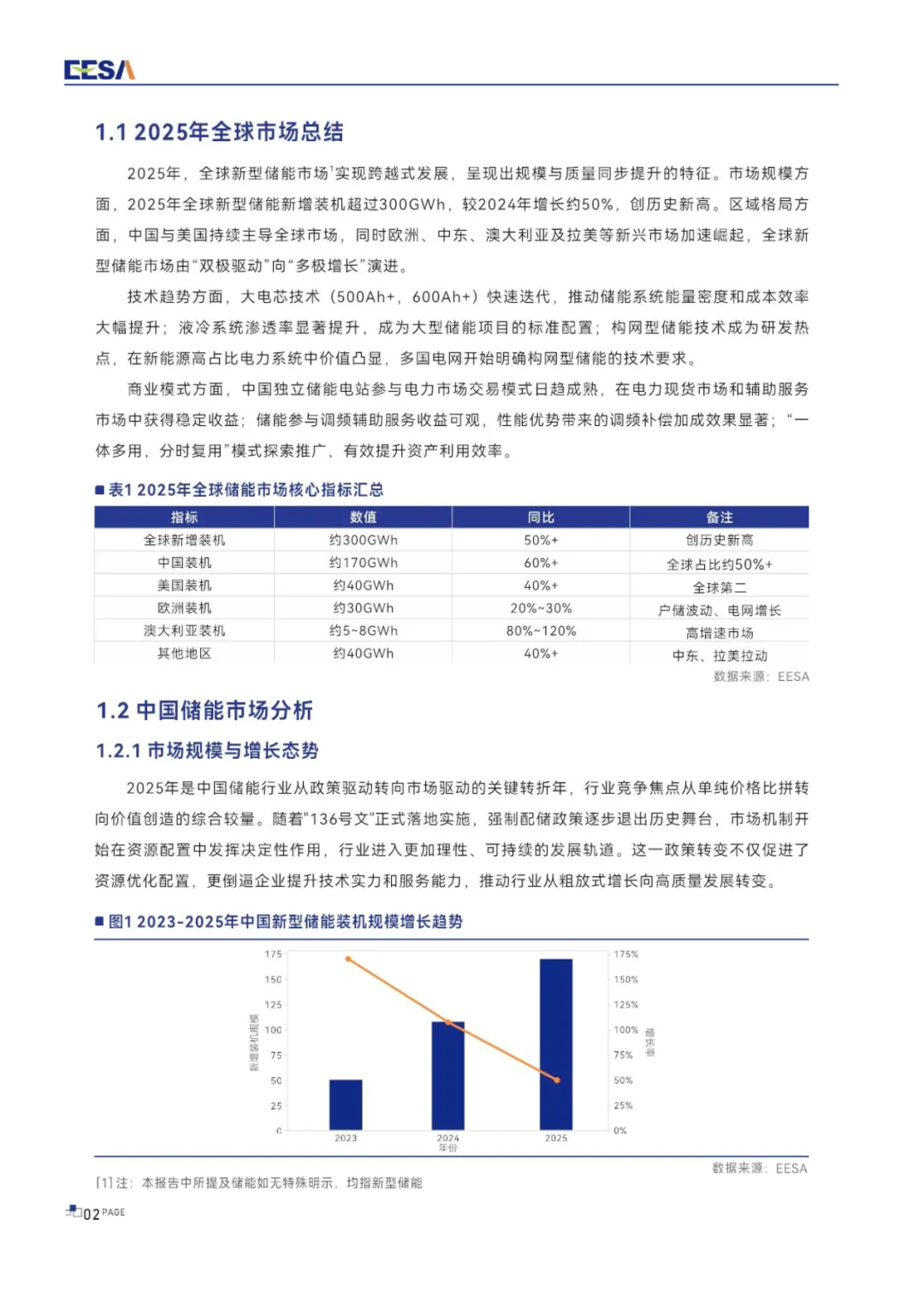

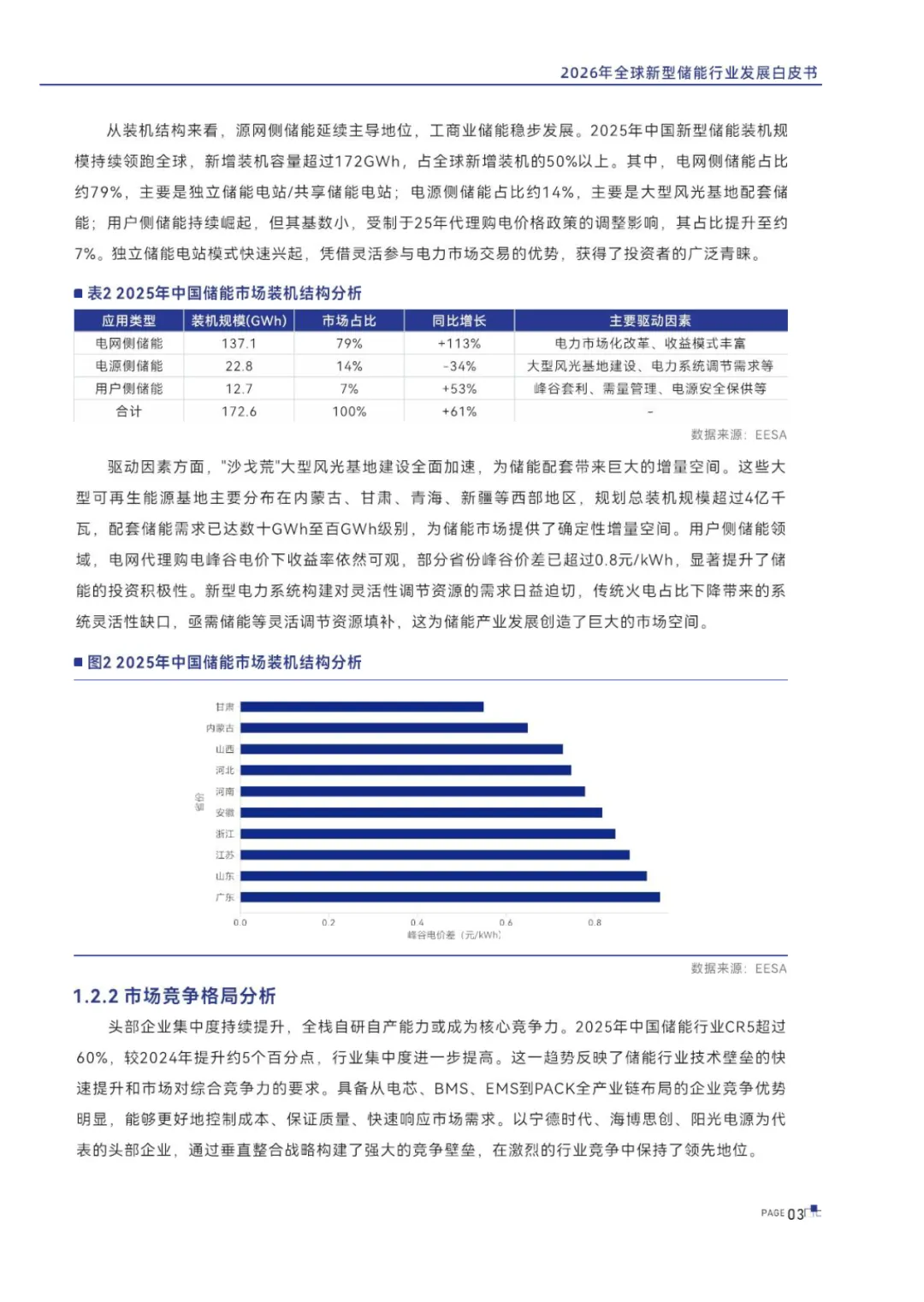

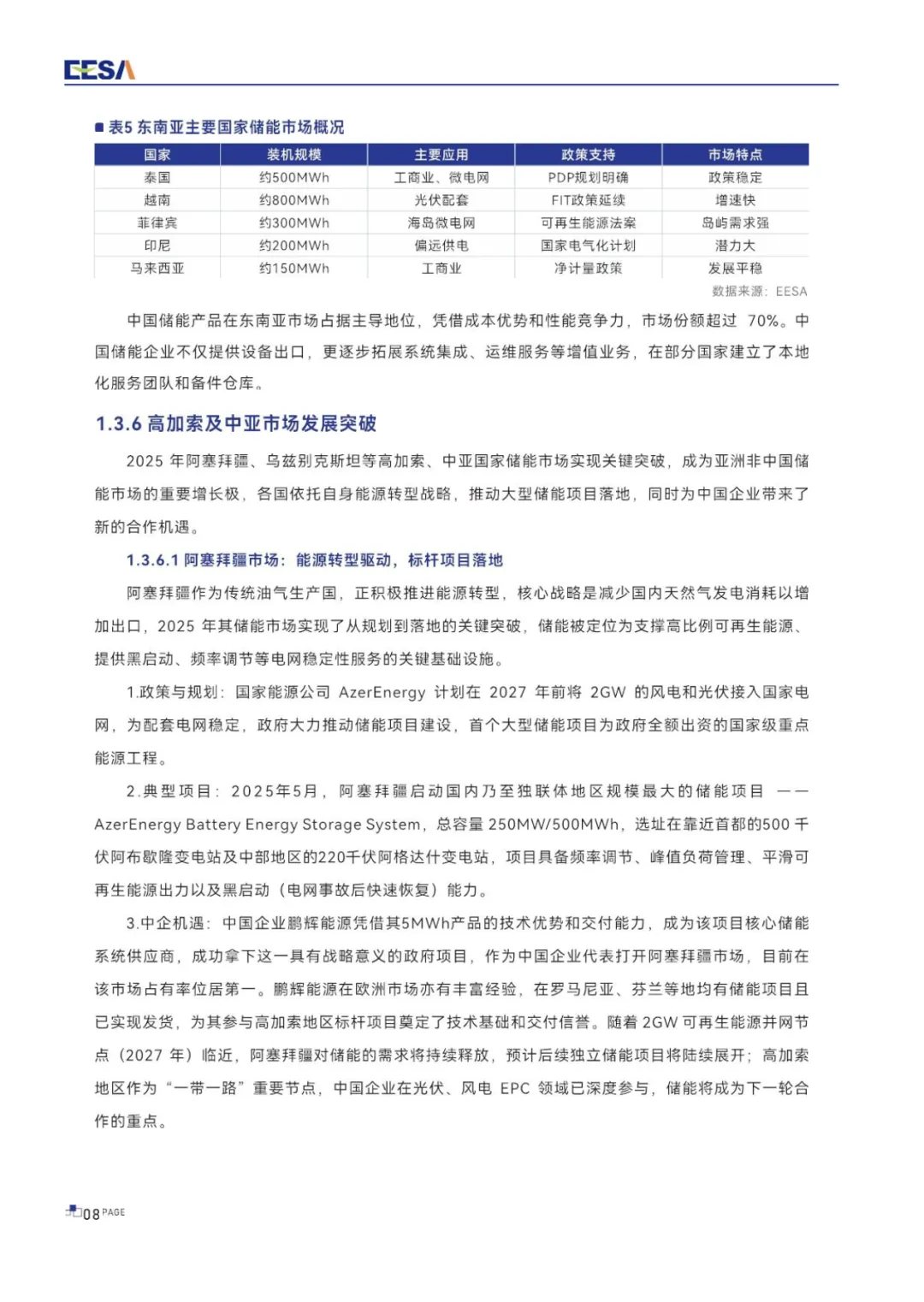

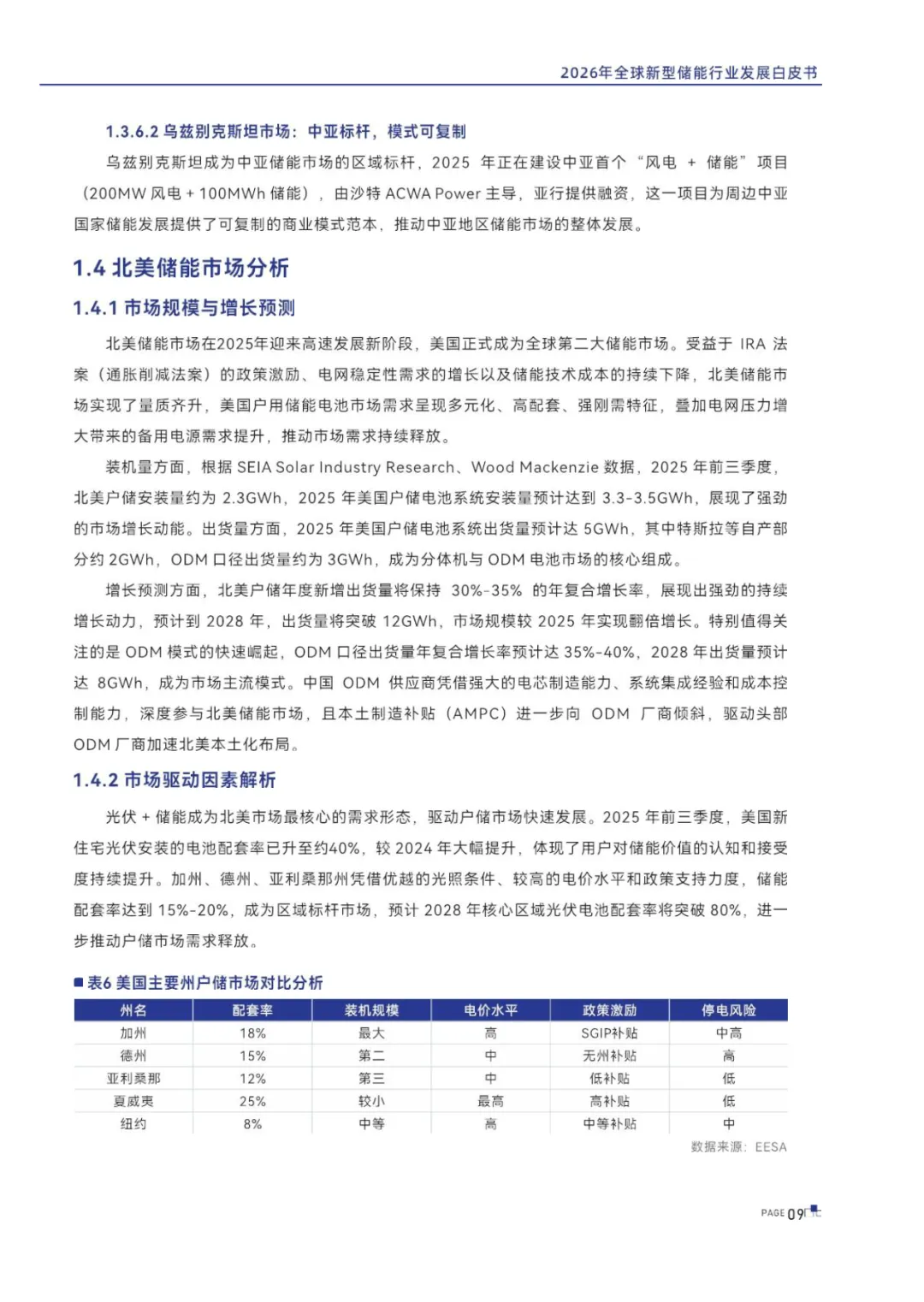

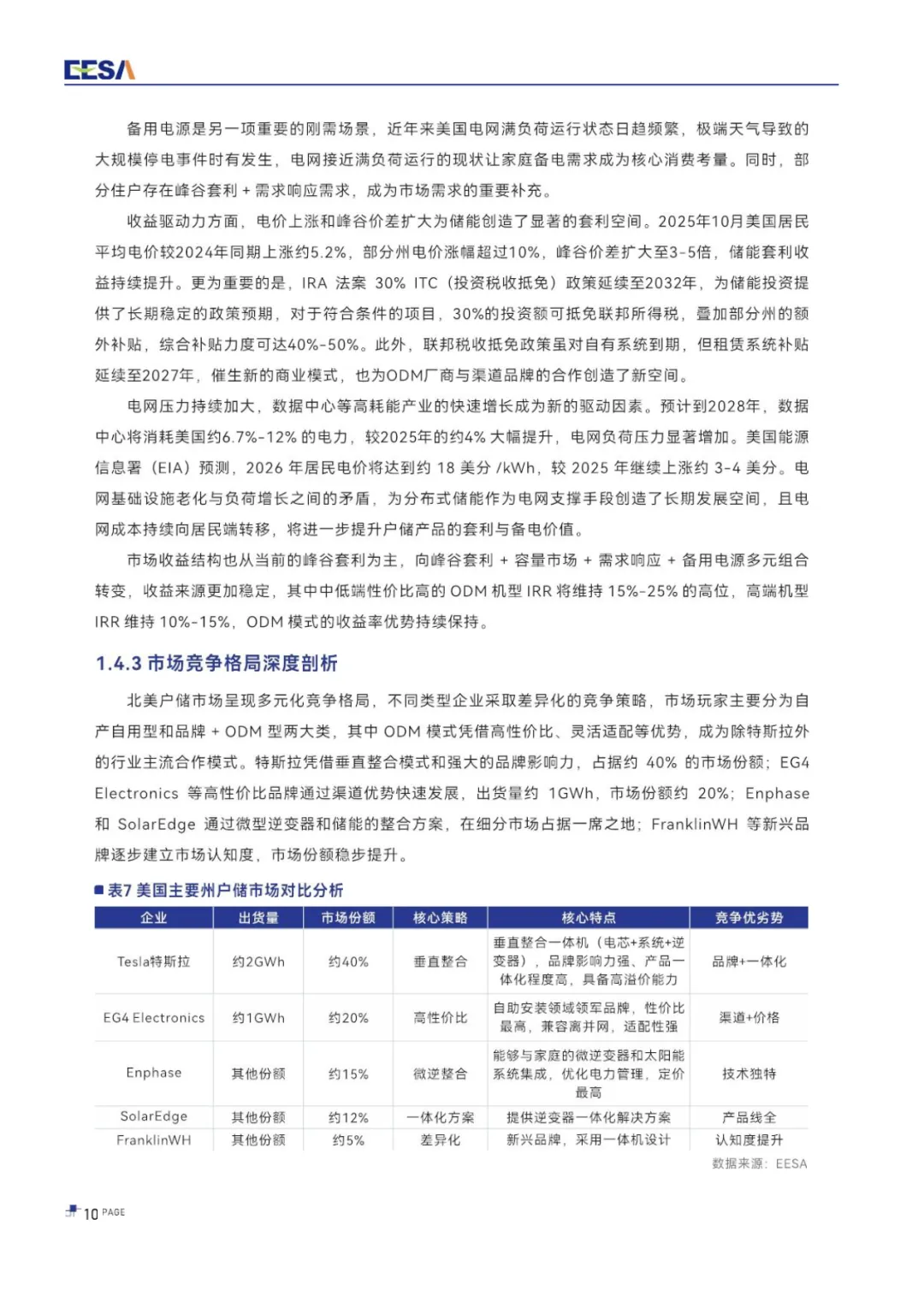

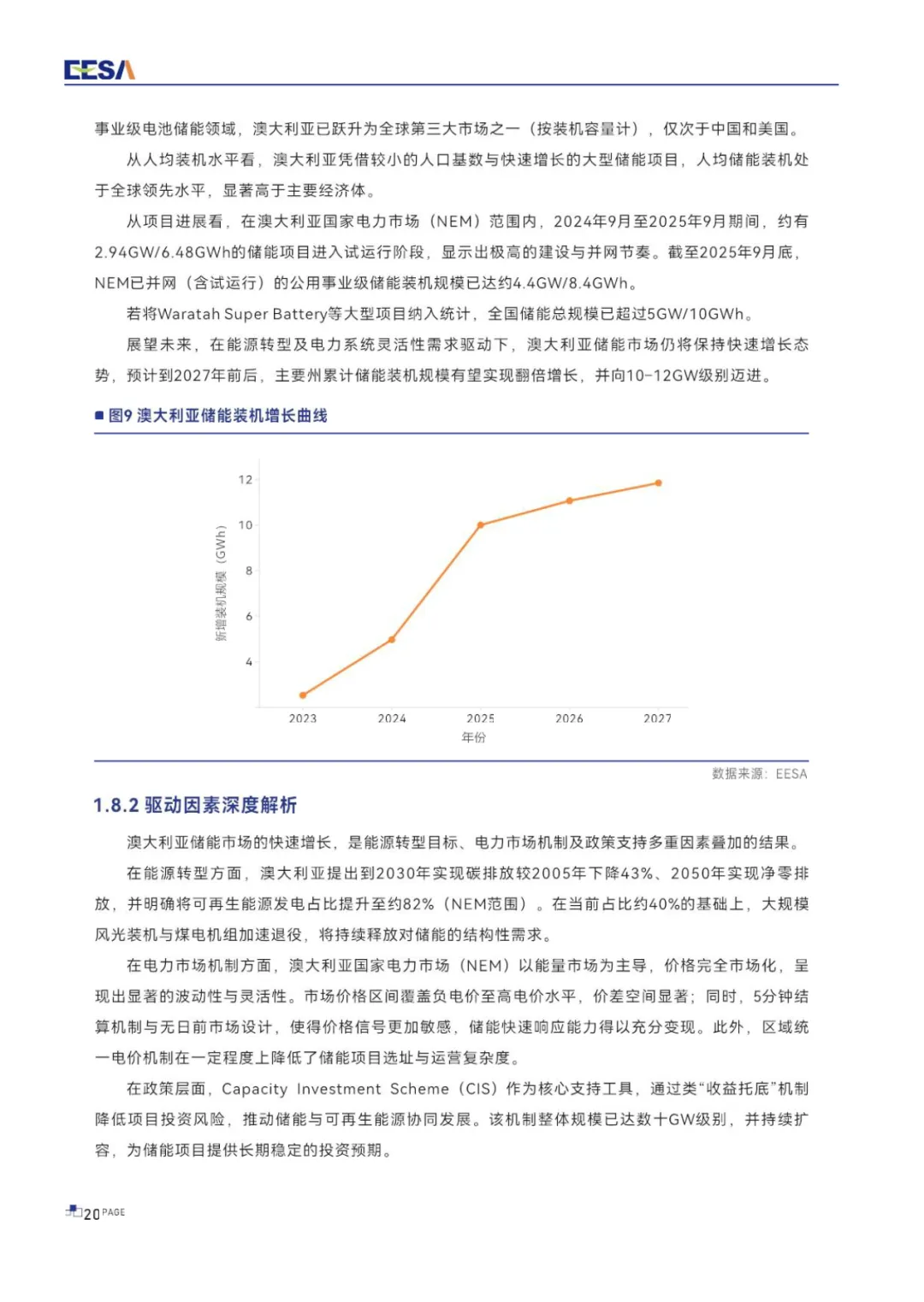

在全球市场层面,2025年全球新型储能新增装机超300GWh,同比增长50%,从“中美双极驱动”向“多极增长”演进:中国新增装机约170GWh,占全球50%以上,独立储能模式快速兴起,头部企业集中度持续提升;亚洲(非中国)市场进入大规模落地期,呈现印度为核心南亚极、日本为主导东亚极、东南亚-中亚为第三增长极的三极格局,鹏辉能源等企业深度参与区域项目;北美市场高速发展,美国成为全球第二大储能市场,户储配套率大幅提升,ODM模式崛起,中国供应商占据供应端85%以上份额;南美市场爆发式增长,智利、巴西成为核心增长极,政策创新与可再生能源弃电压力共同驱动需求释放;欧洲市场保持稳健增长,德国户储渗透率领先,英国电网侧储能快速发展,严苛的安全标准体系成为市场准入核心门槛;非洲、大洋洲市场分别依托离网供电需求、高波动电价+政策托底模式实现特色化发展,澳大利亚跃升为全球第三大公用事业级储能市场。

在关键技术层面,白皮书聚焦锂电与非锂电两大技术路线:锂电领域,500Ah+、600Ah+大电芯成为迭代核心,磷酸铁锂体系凭借安全与成本优势占据主导,全链条安全防护体系与智能制造技术推动降本增效,储能变流器向大功率、组串式、液冷式、构网型四大方向演进,协能科技芯片级主动均衡BMS、EIS检测技术,优旦科技EMS与BMS深度协同的端云一体方案等创新成果,推动储能系统向高安全、长寿命、智能化升级;非锂电领域,钠离子电池2025年进入产业化拐点,层状氧化物路线成为主流,成本持续下降,液流电池商业化进程加速,2025年并网规模同比增长449.3%,全钒液流电池占据主导,光热储能依托“光-热-电”转化与熔盐储热技术,获得国家战略政策升级支持,在长时储能、工业供热等场景展现独特价值。

在新型应用场景层面,白皮书重点解析了四大高潜力方向:数据中心场景受AI算力爆发驱动,储能需求指数级增长,2030年全球市场规模预计达150亿美元,绿电直连政策破局为储能创造确定性的配套需求;微电网进入规模化推广期,2025年中国市场规模达1440亿元,源网荷储协同与智能化运营成为核心特征,五部委联合发布的建设指南推动其从示范走向国家战略;移动储能成为增速最快的细分赛道,2025年全球市场规模突破111亿美元,户外露营、应急备灾、新能源充电、工业应用四轮驱动,磷酸铁锂成为主流技术路线;售电+储能一体场景推动售电公司向能源聚合商转型,虚拟电厂、需求响应、综合能源服务等模式拓展多元收益渠道,形成“储能+新能源+售电+虚拟电厂”的生态闭环。

白皮书最后总结,2025年行业高质量发展的内核是战略定力、市场活力、技术张力与应用魅力的和谐统一,未来储能产业将持续向技术创新、场景深耕、全球化布局、生态协同方向演进,为新型电力系统建设与全球能源转型提供核心支撑,联盟也将持续追踪产业动态,输出高质量行业洞察,携手产业链各方共创零碳未来。

关注本公众号,"阅读原文"获得下载完整文档网址。