如果只把B2B跨境支付理解成"收款工具",就会低估这个行业的变化。

到2026年,它正在从前台支付产品,变成企业全球化经营的资金基础设施。

真正的竞争不再只是费率,而是谁能把账户、清算、合规、风控、汇率、对账和资金管理连接成一套可信系统。

一、核心结论

全球B2B跨境支付正处在一次结构性重估中。过去,企业最关注的是能不能收款、费率低不低、到账快不快。现在,问题变成了:资金路径是否透明,贸易背景是否可解释,账户是否安全,合规成本能不能降低,支付系统能不能进入企业经营流程。

这个变化背后有三股力量。

第一,全球贸易仍在分散化和区域化。中国企业出海不再只是把货卖到欧美,也在进入东南亚、中东、拉美和非洲。市场越分散,币种、账户、清算路径和合规规则越复杂。

第二,监管对跨境资金流的审查越来越细。反洗钱、制裁筛查、税务透明、外汇管理、平台责任,都在抬高行业门槛。B2B跨境支付不再是单纯的交易处理,而是贸易真实性审核和资金合规解释能力的比拼。

第三,技术正在改写底层结算。实时支付网络、API、嵌入式金融、AI风控、稳定币和代币化存款,都在推动跨境支付从"人处理流程"走向"系统处理规则"。但技术不会单独解决问题,它必须嵌入监管框架、银行账户体系和企业财务系统。

因此,未来三到五年,B2B跨境支付的主要竞争不会只发生在前台费率,而会发生在底层能力:牌照覆盖、清算网络、风控数据、资金安全、系统集成和全球财资管理。

二、市场规模:大市场,但不是低门槛市场

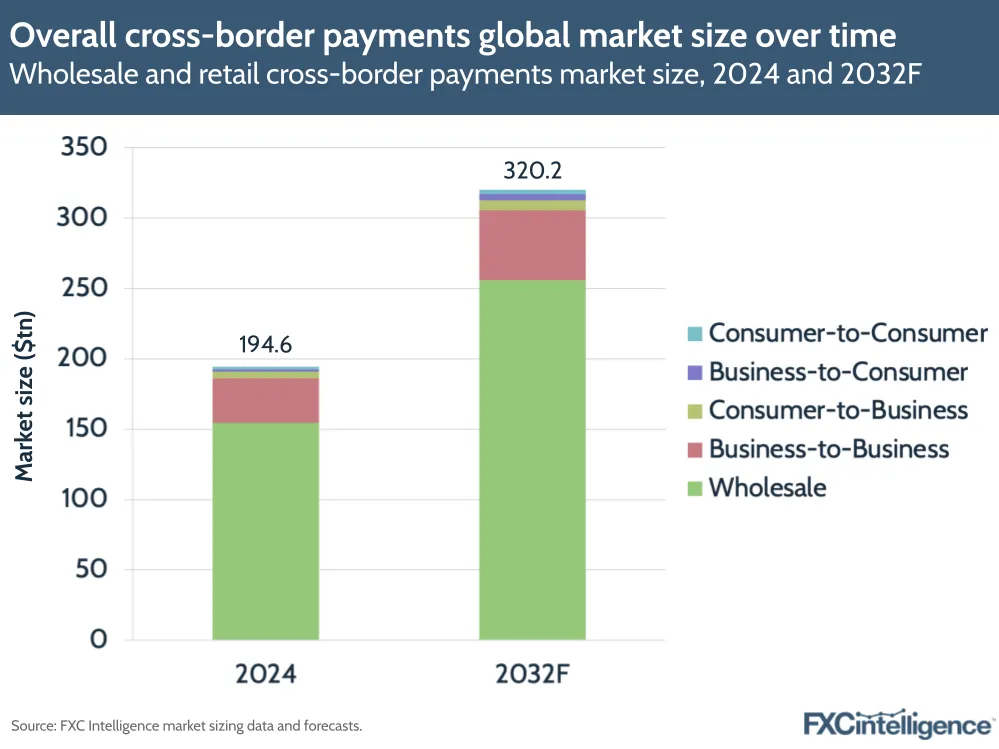

FXC Intelligence的研究显示,2025年全球跨境支付整体总可服务市场约208万亿美元,收入池约6250亿美元。这里的208万亿美元是整体跨境支付市场,包括约164万亿美元批发跨境支付和约44万亿美元零售跨境支付,不应直接等同于B2B市场规模。另一组市场预测显示,全球跨境支付整体交易规模可能从2024年的194.6万亿美元增长到2032年的320万亿美元。

如果只看B2B口径,FXC Intelligence估算2025年全球B2B跨境支付规模约34.8万亿美元,并预计到2033年增长至约51.2万亿美元,年复合增长率约4.9%。这说明B2B跨境支付本身已经是一个巨大的市场,但它只是整体跨境支付市场中的一部分。

但B2B跨境支付和个人汇款、电商收款不同。个人汇款的核心问题通常是价格、速度和到账体验;B2B跨境支付则更复杂。它涉及企业主体、合同、发票、物流、报关、税务、收付款路径、资金用途和最终受益人。任何一个环节解释不清,资金都可能被延迟、退回、冻结或要求补充材料。

B2B跨境支付的市场机会,正来自这种复杂性。复杂意味着用户痛点强,也意味着进入门槛高。谁能把复杂流程变成标准化服务,谁就能在这个市场里获得长期价值。

| 维度 | 个人跨境汇款 | B2B跨境支付 |

|---|---|---|

| 核心目标 | 便宜、快速、到账清楚 | 安全、合规、稳定、可解释 |

| 主要审核对象 | 付款人、收款人、资金来源 | 企业主体、贸易背景、单据链、资金用途、受益人 |

| 失败后果 | 用户体验差,换服务商 | 订单延误、账户冻结、现金流紧张、税务和合规风险 |

| 竞争壁垒 | 价格、渠道、品牌 | 牌照、清算网络、风控模型、银行合作、系统集成 |

三、需求变化:企业要的不只是收款,而是资金确定性

外贸企业过去选择跨境支付工具,常常从费率开始比较。这并没有错。外贸利润薄,汇率波动大,任何一个百分点都可能影响利润。

但在真实经营中,费率只是显性成本。更大的隐性成本来自不确定性。

一笔款什么时候到账,不确定;中间行扣多少,不确定;被要求补什么材料,不确定;账户会不会触发风控,不确定;年底对账能不能匹配订单,不确定。这些不确定性会直接影响企业现金流和客户关系。

对中小外贸企业来说,跨境支付正在从"收款入口"变成"经营保障"。企业真正需要的是四类能力。

首先是到账确定性。不是偶尔快一次,而是在主要国家、主要币种、主要客户路径上保持稳定。

其次是费用确定性。企业要知道手续费、汇率点差、中间行费用、提现费和资金占用成本,而不是等到账后才发现少了一截。

再次是合规确定性。平台要能提前识别材料风险,并在银行或监管审查时帮助企业解释交易背景。

最后是对账确定性。支付要能和订单、物流、发票、ERP、财务系统对应起来,否则规模越大,人工对账越痛苦。

这四类确定性,才是B2B跨境支付从工具变成基础设施的原因。

四、供给格局:银行与金融科技公司重新分工

传统银行仍然是跨境支付体系的核心。原因很简单:银行掌握账户体系、清算网络和监管信用。它们能接入SWIFT和代理行网络,能处理外汇审核、反洗钱和制裁筛查,也能承担资金托管和监管解释责任。

但银行的问题也明显。流程重、开户慢、材料要求高、沟通链条长,很多产品按大企业设计,对中小外贸企业不够友好。

金融科技公司切入的空间就在这里。它们并不是完全替代银行,而是把银行能力重新产品化:线上开户、多币种账户、本地收款账号、透明费率、材料预审、批量付款、自动对账、API接入和资金管理。

未来更可能出现的格局,不是银行和金融科技公司二选一,而是重新分工。银行提供账户、托管、清算和监管信用;支付机构提供前台体验、企业工作流、场景服务和数据风控;企业则把支付能力嵌入自己的订单、供应链和财务系统。

这也是为什么B2B跨境支付很难被纯流量公司改写。它需要长期牌照投入、银行合作、风控数据积累和运营能力,不是做一个更漂亮的页面就能完成。

五、头部玩家比较:差距在底层能力

从用户前台看,连连、万里汇、XTransfer、PingPong、Airwallex等平台都提供收款、换汇、付款、多币种账户等服务。真正的差异在四个层面。

第一是牌照覆盖。跨境支付必须先解决"能不能合法做"。连连数字公开资料显示,截至2025年底,其拥有66项支付牌照及相关资质,服务覆盖100多个国家和地区,支持130多种币种结算。牌照广度决定了服务边界,也决定了平台在监管环境变化时的抗风险能力。

第二是清算网络。谁能建立更多本地清算通道,谁就更有机会降低成本、提升速度和减少中间行不透明费用。Airwallex公开资料显示,其本地清算连接覆盖120多个国家和地区,支持向200多个国家和地区付款。这类能力的价值不在宣传口径,而在企业实际到账路径和费用结构中体现。

第三是贸易风控。B2B支付最大的难点,是判断一笔交易是否真实。XTransfer强调TradePilot,重点在于把合同、发票、物流、付款路径等非标准信息结构化,用AI和图谱能力提升反洗钱和贸易真实性审核效率。对中小外贸企业来说,这类能力直接影响资金是否会被卡、材料是否会反复补。

第四是系统集成。大型出海企业和平台型企业需要的不只是后台收付款,而是API、ERP集成、批量付款、自动对账、账户权限、资金池和现金流预测。支付平台如果不能接入企业系统,就很难从工具升级为财资基础设施。

| 平台类型 | 优势能力 | 主要客户 | 关键风险 |

|---|---|---|---|

| 传统银行 | 账户、清算、监管信用、资金安全 | 大型企业、集团客户、合规要求高的交易 | 流程重、体验慢、中小企业服务成本高 |

| 综合支付机构 | 多币种账户、本地收款、换汇、批量付款 | 跨境电商、外贸企业、平台商家 | 牌照覆盖、银行合作稳定性、风控能力 |

| B2B贸易支付平台 | 贸易真实性审核、单据风控、中小企业服务 | 中小微外贸企业、非标准贸易场景 | 数据质量、模型误判、监管适配 |

| 全球财资平台 | API、全球账户、资金调度、系统集成 | SaaS、平台公司、全球化企业 | 本地监管差异、企业实施成本 |

六、监管与G20路线图:行业改善速度低于预期

2020年,G20提出改善跨境支付路线图,希望跨境支付更快、更便宜、更透明、更普惠。到2027年底,相关目标包括降低跨境支付成本、提升一小时内到账比例、提高费用和汇率透明度,并扩大电子跨境支付可获得性。

FSB在2025年进展报告中强调,公共部门和私营部门需要更强的政策执行,才能真正实现这些目标。按FSB正式目标,零售跨境支付到2027年底的全球平均成本应不超过1%,且没有走廊成本高于3%;75%的零售跨境支付应在发起后一小时内使收款人可用,其余应在一个工作日内完成;透明度方面,目标是支付服务商向付款人和收款人提供总交易成本、预计到账时间、支付状态追踪和服务条款等信息。J.P. Morgan的解读中也把“超过90%的支付提供预先费用和汇率信息”作为衡量透明度改善的关键指标之一。

这些目标看起来清楚,但推进并不容易。原因不只是技术不足。

跨境支付横跨不同司法辖区。每个国家的反洗钱要求、外汇管理、数据保护、制裁规则、银行营业时间和支付基础设施都不一样。前端页面可以统一,底层规则很难统一。

因此,未来行业的关键不是简单"绕开银行",而是在不同国家金融基础设施之间建立更好的互联、数据标准和合规协作。谁能更好地处理规则差异,谁就能在跨境支付里获得更高壁垒。

七、稳定币:短期不替代银行,长期冲击结算层

稳定币是2026年跨境支付领域最重要的变量之一。它的吸引力很直接:7x24小时转账、接近实时结算、链上路径可追踪、理论上减少代理行层级。

但稳定币不能被过度神化。它解决的是结算效率问题,不会自动解决贸易真实性、税务申报、银行入账、客户身份识别和监管解释问题。

香港在2025年通过《稳定币条例》,并于2025年8月1日实施稳定币发行人监管制度。香港金管局公开说明,法币参考稳定币发行在香港已经成为受监管活动,发行人需要取得牌照。到2026年4月,香港金管局已向Anchorpoint Financial Limited和香港上海汇丰银行有限公司发出首批稳定币发行人牌照。这一变化说明,稳定币正在从加密资产圈层进入受监管金融基础设施的讨论范围。

对B2B跨境支付而言,稳定币短期更可能作为底层结算补充,而不是前台收款工具的全面替代。企业仍然需要法币账户、财务记账、税务合规和审计凭证。未来更可能出现的形态,是银行、持牌支付机构和稳定币发行人共同参与:企业前端仍使用熟悉的付款和财务系统,底层部分结算路径则可能使用稳定币、代币化存款或其他新型清算网络。

这对传统支付机构是压力,也是机会。谁能把稳定币结算能力合规地嵌入企业资金系统,谁就可能在下一阶段竞争中占据主动。

八、行业趋势:从支付工具走向全球财资系统

未来B2B跨境支付会沿着四个方向演进。

一是从单点收款走向全链路资金管理。企业不只需要收款,还需要付款、换汇、锁汇、资金归集、现金流预测和风险预警。

二是从人工审核走向数据化风控。合同、发票、物流、报关、订单和账户行为会被更多结构化处理,AI用于识别异常交易、关联主体和材料不一致。

三是从通道服务走向嵌入式金融。支付能力会进入ERP、供应链系统、电商平台、SaaS和财务软件,成为业务流程的一部分,而不是单独登录的后台工具。

四是从传统代理行网络走向多轨结算。SWIFT和银行清算仍然重要,但实时支付网络、本地清算、稳定币和代币化存款会在部分场景中形成补充。

这些趋势会共同推动行业价值链上移。单纯做低价通道的空间会被压缩,能提供合规、风控、账户和系统能力的平台会更有议价能力。

九、外贸企业选择支付平台的评估框架

外贸企业选择跨境支付平台,不建议只看费率。更合理的方式,是从六个维度评估。

第一,看资金安全。客户资金是否隔离,合作银行是谁,极端情况下企业资金能否被识别和保护。

第二,看牌照和服务范围。平台在哪些国家和地区有资质,能处理哪些币种,是否覆盖企业主要客户和供应商所在地。

第三,看清算路径。资金是否走本地清算,中间行费用是否透明,到账时间是否稳定。

第四,看合规解释能力。平台能否提前检查合同、发票、物流、报关等材料,遇到审查时能否帮助企业说明交易背景。

第五,看综合成本。手续费只是其中一项,还要看汇率点差、提现费、入账费、出账费、中间行扣费和资金占用时间。

第六,看系统连接能力。企业订单量提升以后,是否支持批量付款、自动对账、权限管理、ERP或财务系统集成。

对小企业来说,先解决安全收款和稳定到账。对成长型企业来说,要关注对账、换汇和批量付款。对全球化企业来说,核心问题会升级为资金调度、财资管理和多地区合规。

十、结论:B2B跨境支付正在成为企业全球化的财务底座

2026年的B2B跨境支付,已经不是一个简单的费率竞争市场。

费率会下降,到账会变快,界面会变得更简单。但真正的壁垒会越来越深。谁能解释贸易真实性,谁能降低合规成本,谁能接入更多本地清算网络,谁能把支付嵌入企业经营系统,谁就更可能获得长期价值。

过去,外贸企业问的是:这笔钱能不能收回来。

现在,外贸企业要问的是:这笔钱能不能安全回来、合规回来、低成本回来、可追踪地回来,并且在税务、审计和监管面前说得清楚。

再往后,企业要问的会是:我的全球资金能不能统一管理、自动调度、实时预警,并且随时经得起审查。

这就是B2B跨境支付从工具走向基础设施的过程。表面看,是收款方式变了。更深一层看,是全球贸易的资金操作系统正在重写。

关于作者:20年供应链+物流老兵,曾穿梭于麦肯锡、BCG的会议室,也曾在宝洁、亚马逊的仓库里搬过箱子。专注拆解供应链背后的商业逻辑。欢迎关注《供应链纵横》。