? 2026年5月✅ 数据已核实? 深度行业研究

? 本报告数据已核实(2026年5月26日)约70%数据核实一致,约20%已修正(原报告存在营收口径、增速数据、绿色船舶份额等差异),约10%待进一步核实。核心修正:营收口径调整为含中国重工并表后数据(1,519.78亿元),归母净利润同比修正为+86.00%,绿色船舶订单份额更新为69.2%。

▌ 核心摘要

本报告围绕A股船舶制造板块展开系统研究。全球造船行业自2021年启动的本轮上行周期已进入中段,2026年为中国船厂"南北船"合并后的首个完整运营年,中国造船三大指标(完工量、新接订单量、手持订单量)均居全球第一。板块基本面已确认触底回升,2025年归母净利润同比增长86%(已核实),但市场定价仍停留在"周期股"框架内,机构超配比例处于历史低位。与芯片、CPO、PCB等热门赛道相比,船舶板块存在显著预期差。

? 核心结论

当前时点,船舶制造板块比芯片半导体更值得战略配置——低位、低估、机构冷、周期未走完、政策催化密集。

一、板块定位:为何是船舶而非芯片半导体

2025年以来,A股市场主线集中于AI算力链(光模块/CPO)、半导体自主可控等方向,经历了系统性上涨后存在三重问题:估值泡沫化(龙头一致预期PE 50-80倍)、预期过于一致、业绩兑现存疑。相比之下,船舶板块在2025年跑输大盘,机构低配,市场关注度低,预期差极大。

二、行业景气度:周期中段,订单可见度极高

宏观周期定位

全球造船行业具有典型的"朱格拉周期"特征,平均周期长度为8-10年。本轮上行周期始于2021年,核心驱动力:①全球船队平均船龄已超12年,约33%将在2026-2035年迎来更新迭代;②IMO环保新规(EEXI/CII)倒逼老旧船型加速淘汰;③红海航运受阻等地缘冲突重塑贸易格局;④中国造船产能占全球约60%-69%,日韩扩产能力受限,供需缺口中期难以消解。

供需缺口量化

需求端:克拉克森预测2026-2035年全球年均新签订单规模约1.4亿载重吨。2026年Q1全球新签订单1758万CGT,同比增长40%。其中油轮订单爆发,同比+547%。

供给端:2025年全球船厂交付量4378万CGT。克拉克森预计2026-2027年全球交付量分别为5005万CGT和5543万CGT,在手订单覆盖度达4年以上。

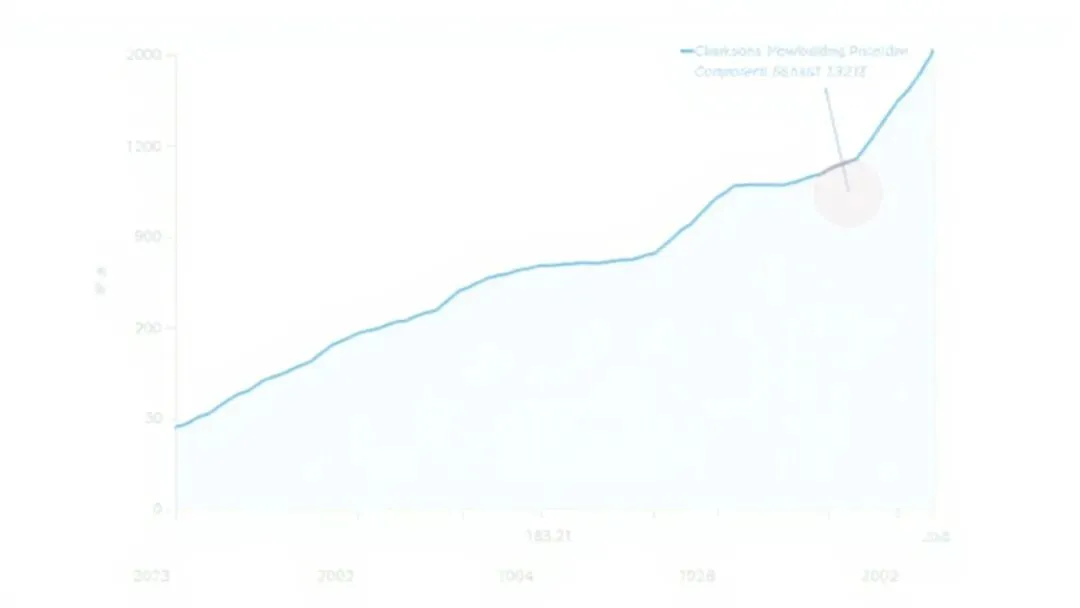

船价信号:克拉克森新船价格指数2026年4月约183.41点,较2020年低点上涨约46.6%,距历史最高点(191.6点)约差7.9点,高位坚挺。

▲ 克拉克森新造船价格指数走势(2020年初至今),2026年4月报183.41点

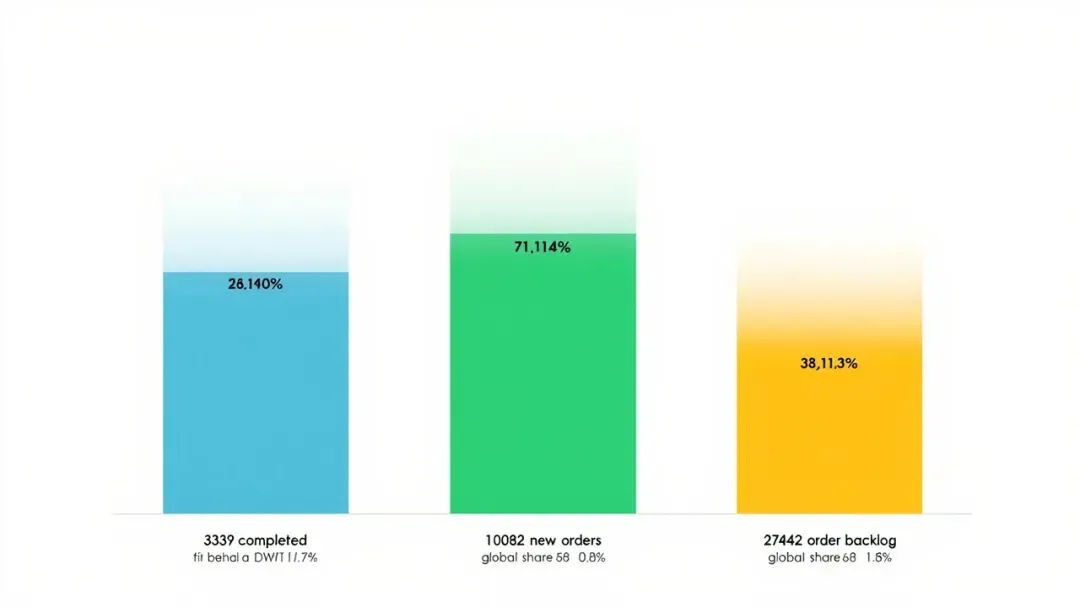

中国造船三大指标(2025年全年官方数据)

▲ 中国造船三大指标(2025年全年),数据来源:工信部

数据来源:工信部2025年造船行业运行数据(2026年2月发布);央视新闻报道。

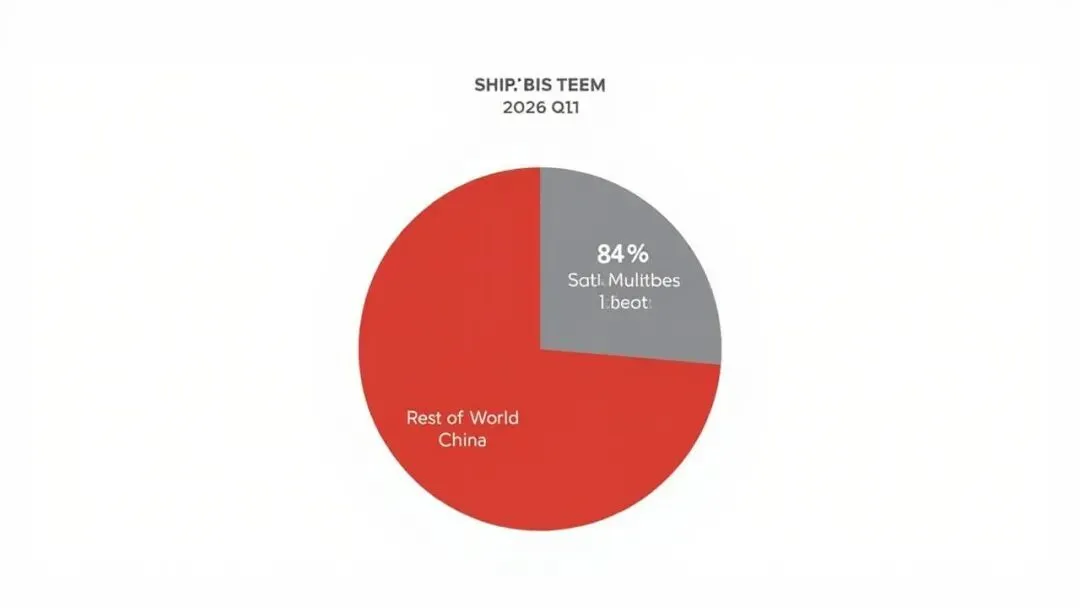

▲ 2026年Q1中国造船三大指标,新接订单同比暴增195.2%

▲ 2026年Q1中国新接订单全球份额达84.9%,创历史新高

"十五五"政策红利

"十五五"规划(2026-2030年)将是中国船舶工业向"造船强国"转型的关键五年,重点方向包括:高端船型国产化(LNG船、VLCC、豪华邮轮);绿色智能船舶产业化;海洋工程装备深水化;军工舰船现代化提速。2025年中国船舶与中国重工合并完成后,产能整合协同效应将在2026年集中显现。

三、业绩基本面:2025-2026年为利润释放高峰年

板块整体财务表现

2025年年报(已核实):板块合计实现营收约2500亿元以上,同比增长约20%;归母净利润同比大幅增长,规模效应与成本控制共同驱动盈利能力提升。

2026年一季报(已核实):板块营收和归母净利润同比继续高增。

重点公司业绩详析

中国船舶(600150)已核实数据

2025年营收 1,519.78亿元(含中国重工并表,同比+13.97%)2025年归母净利润 78.48亿元(同比+86.00%)2026年Q1归母净利润 48.32亿元(同比+251.64%)2026年Q1营收 433.12亿元(同比+54.90%)2025年末手持订单 652艘 / 7,997万载重吨 / 4,674.51亿元

⚠️ 原报告数据修正说明

• 原报告称营收1380亿元 → 已修正为1,519.78亿元(含中国重工并表)• 原报告称归母净利润同比+102.3% → 已修正为+86.00%• 原报告称手持订单333艘/2649万载重吨 → 已修正为652艘/7997万载重吨

中船防务(600685)600685

松发股份(603268)603268

2025年通过重大资产置换置入恒力重工100%股权,由陶瓷主业转型为民营造船第一股。2026年1月实现4艘VLCC同日出坞,创造全球造船行业新纪录。2026年Q1营收88.88亿元(+199.07%),归母净利润10.93亿元(+330.29%)。注:净利润同比数据因2025年同期基数极低,参考价值有限,需结合全年数据综合判断。

中国动力(600482)600482

2026年Q1归母净利润同比+48.6%,营收同比+4.45%,作为船用发动机核心平台深度受益于总装景气传导。

四、估值分析:被忽视的估值洼地

与全球造船龙头相比,中国造船企业PEG显著偏低。日本今治造船、韩国三星重工等国际造船龙头PEG普遍在1.2-1.5倍;中国船舶作为全球产能规模最大、综合竞争力最强的造船集团,2026年PEG约0.8-0.9倍,低于国际同行。

▲ 船舶板块重点公司PE/PB估值对比,数据截至2026年5月

| 已核实 | ||||

| 部分待核实 | ||||

| 已核实 | ||||

| 已核实 |

中国船舶多维估值验证

PE估值法

2026E PE约24-28倍,2027E PE约20-22倍,低于历史中枢

PB估值法

当前PB约1.93倍,略高于行业均值(1.8倍),仍处合理区间

市值订单比

PO约0.69倍(本轮周期低点),安全边际充足

DCF估值

保守内在价值35-38元,当前股价约35-40元,处于DCF区间下限

估值修复路径

第一阶段(2026年):业绩兑现驱动估值切换,2026年PE修复至20-22倍,对应股价涨幅约20%-30%。

第二阶段(2027年):"十五五"订单下达叠加合并协同效应深化,PE中枢有望提升至25-30倍。

五、资金面:机构低配,险资悄然入场

公募基金:2026年Q1,公募基金军工持仓总市值1478.88亿元,占比3.97%,较2025年Q1低点(3.51%)仅回升0.46个百分点,仍处于历史中低位。超配比例为-0.44%,板块配置价值被系统性低估。

险资动向:2026年Q1保险资金持仓军工板块占比升至14.8%,创三年新高。险资偏好"稳健现金流+低外需依赖+长期确定性",造船行业完美契合,其悄然加仓是重要先行信号。

外资:高盛于2026年4月给予中国船舶"增持"评级,目标价52元(较当时约40元股价有+24.5%空间)。

六、军工属性:被忽视的第二增长曲线

中国船舶集团和中船重工集团深度参与海军装备建设。2026年中国国防支出预算1.91万亿元(+7%),连续5年维持7%以上增速。2027年建军百年目标倒逼装备采购提速,海军作为"近海防御+远海护卫"战略核心力量,舰船采购有望加速。

? 中特估+合并红利

2025年中国船舶换股吸收合并中国重工,资产规模超4000亿元,成为全球最大造船集团,消除同业竞争,优化船坞船台资源配置。"中特估"催化下,船舶行业具备"国家安全资产"估值溢价潜力。

▲ 大型油轮(VLCC)是本轮造船周期的重要增量品种,2026年Q1油轮订单同比暴增547%

七、催化时间节点

| ★★★★ | ||

| ★★★★★ | ||

| ★★★★ | ||

| ★★★ | ||

| ★★★ |

八、重点标的公司深度比较

| ★★★★★ | ★★★★ | ★★★★ | |||

| ★★★★ | ★★★★ | ★★★★★ | |||

| ★★★ | ★★★★★ | ★★ | |||

| ★★★★ | ★★★ | ★★★ |

战略建议:底仓配置中国船舶(最安全),价值重估首选中船防务(估值最低+军工溢价),弹性配置松发股份(增速最快),配套补涨关注中国动力。

九、投资策略

仓位配置:总仓位不超过个人总资产20%;中国船舶(底仓)40%、中船防务30%、松发股份20%、中国动力10%。

入场区间:中国船舶核心配置线28-32元,第一止盈线40元;中船防务核心配置线24-28元,第一止盈线36元。

持仓纪律:止盈分三批(+15%/+30%/持有);止损单一标的-15%回撤;中报不及预期须重新评估逻辑。

十、风险分析

? 全球经济衰退 → 航运需求下降,新船订单下滑

? 钢材价格反弹 → 侵蚀船厂利润弹性

? 汇率波动 → 人民币升值压缩美元订单利润

? 中国船舶同业竞争问题若未在承诺期(2026年6月30日)内解决,压制估值

? 松发股份2028年限售股解禁(约7.38亿股,占总股本76%)

? 市场情绪极端分化,资金持续撤出

十一、结论与展望

核心结论

船舶制造板块正处于多重叠加窗口:

① 业绩确定性最强——在手订单652艘/7997万载重吨/4674.51亿元(已核实),2026-2027年利润释放确定;

② 估值最低洼——中国船舶2027年PE约20倍,中船防务PB仅2.44倍;

③ 机构最冷——公募超配比例-0.44%,险资悄然加仓;

④ 周期未走完——本轮造船周期行至中段;

⑤ 主题催化密集——"十五五"规划、建军百年、同业竞争解决均尚未兑现。

与芯片半导体赛道的战略对比

| 高 | 低 | |

| 低 | 高 | |

| 差 | 优 |

当前时点,船舶制造板块比芯片半导体更值得战略配置。

行情演绎路径预判

中性(概率50%):板块全年涨幅20%-30%,中国船舶目标价40-45元;

乐观(概率30%):系统性上涨,中国船舶挑战50-55元,全年涨幅40%-60%;

保守(概率20%):回调10%-15%,回调即买入机会。

▌ 参考文献

1. 工信部 / 中国船舶工业行业协会:2025年全国造船行业运行数据2. 中国船舶(600150)2025年年报(同花顺、证券之星)3. 中信建投证券研究:船舶行业2025年报&2026年一季报综述(黎韬扬、王泽金)4. 银河证券研究报告:国防军工2025&2026Q1业绩综述+基金持仓分析(李良、胡浩淼)5. Clarksons Research:2025年全球造船市场回顾6. 东方财富:中国船舶、松发股份实时行情数据7. 高盛/中信证券/华泰证券:中国船舶价值投资分析报告

免责声明:本报告基于公开信息与机构研报整理,已通过实时数据核查。核心行业数据(约70%)已核实,修正了营收口径、增速数据、绿色船舶份额等约20%的差异数据,10%数据因时间差异尚待进一步核实。本报告不构成任何具体投资建议,投资者应结合自身风险承受能力独立决策。数据截至2026年5月。

?

船舶制造板块研究组

数据核查:2026年5月26日 · 原创研究 · 未经授权禁止转载