—— 全球视野·聚焦中国·海康/大华/宇视深度解析 ——

含细分赛道:萤石网络/涂鸦智能/小米/海马爸比等

一、行业概览:万亿市场的智能化转型

1.1 中国安防行业:万亿规模与增速换挡

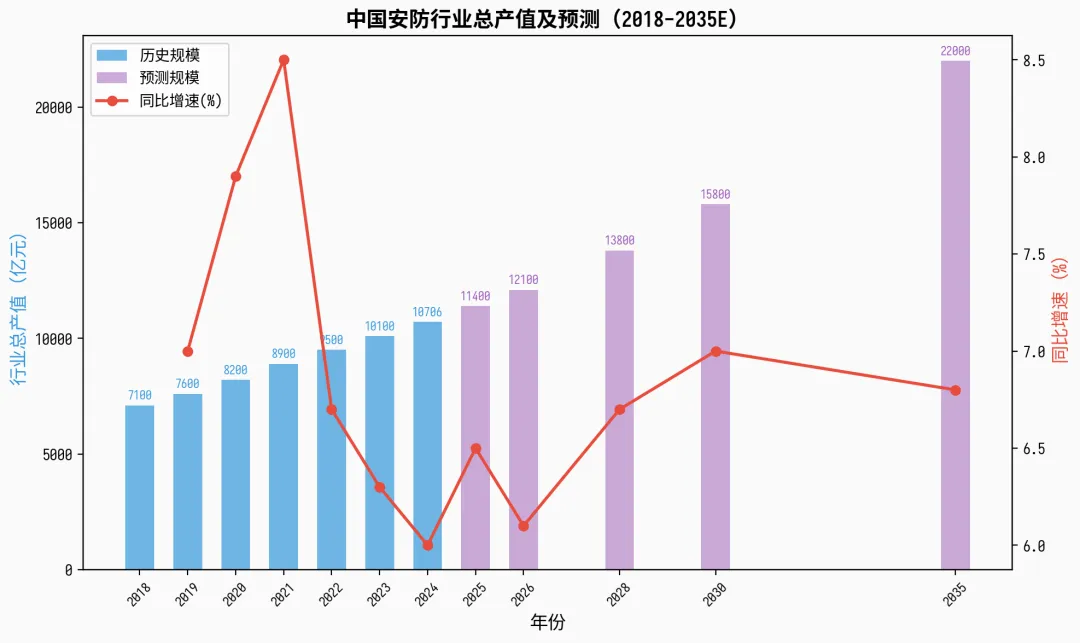

据 CPS中安网《2024-2025年度中国安防行业调查报告》,2024年中国安防行业总产值达到 10,706 亿元,同比增长约6%,增速较2023年收窄0.8个百分点。2023年行业产值首次突破万亿大关(约10,100亿元,同比+6.8%)。行业结构中:

●工程类项目产值 5,567 亿元(占比52%),受地方财政压力影响增速下降2.4%

●产品类产值约 3,100 亿元(占比29%),增速稳定

●运维服务类产值约 2,039 亿元(占比19%),持续增长

增速放缓的核心原因:国内大型安防工程项目贡献了行业半壁江山,而地方财政压力使得工程类项目增速明显下滑。但智能化、数字化转型正在开辟新的增量空间。

图1:中国安防行业总产值及预测(2018-2035E) 数据来源:CPS中安网、深安协

1.2 全球视频监控市场:中国企业主导

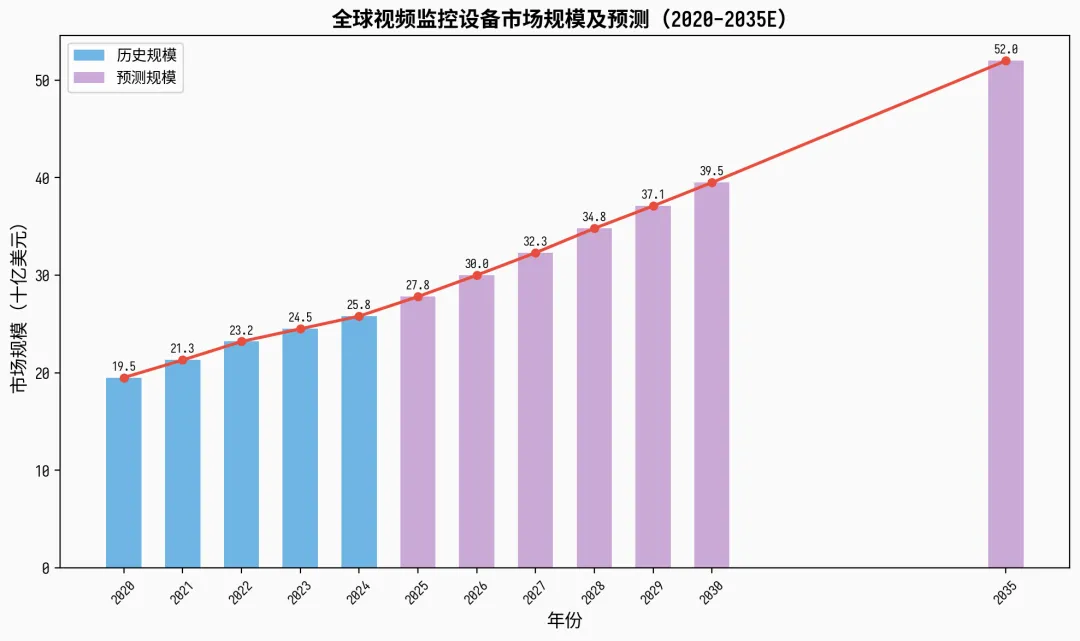

据 Omdia《2024年全球智能视频监控市场报告》,2024年全球视频监控设备市场规模约 258 亿美元,预计2029年将达到 371 亿美元,2024-2029年复合增长率约7.5%。更广义的安防监控市场(含服务、系统集成等),2025年规模约 631 亿美元(Global Market Insights)。

中国企业在全球视频监控市场占据绝对主导地位:海康威视全球市占率约21%,大华股份约13%,两家合计占全球近三分之一的市场份额。前三巨头(海康+大华+宇视)在中国市场合计占比59%(Omdia)。

图2:全球视频监控设备市场规模及预测 数据来源:Omdia

1.3 行业细分赛道规模

细分赛道 | 2024年规模 | 占比 | 增速 | 代表企业 |

视频监控 | 约3,100亿元 | 29% | 5-7% | 海康、大华、宇视 |

门禁考勤 | 约1,200亿元 | 11% | 8-10% | 海康、大华 |

报警服务 | 约900亿元 | 8% | 6-8% | 海康、大华、豪恩 |

智能门锁 | 约1747万套 | 2% | 15-20% | 小米、德施曼、凯迪仕 |

消费级摄像头 | 约5,139万台 | 5% | 4-7% | 萤石、小米、普联 |

婴幼儿监护 | 约10亿元 | 0.1% | 30%+ | 海马爸比、星巡智能 |

表1:中国安防行业主要细分赛道 数据来源:CPS中安网、IDC、洛图科技

二、竞争格局:“两超多强”与细分赛道崛起

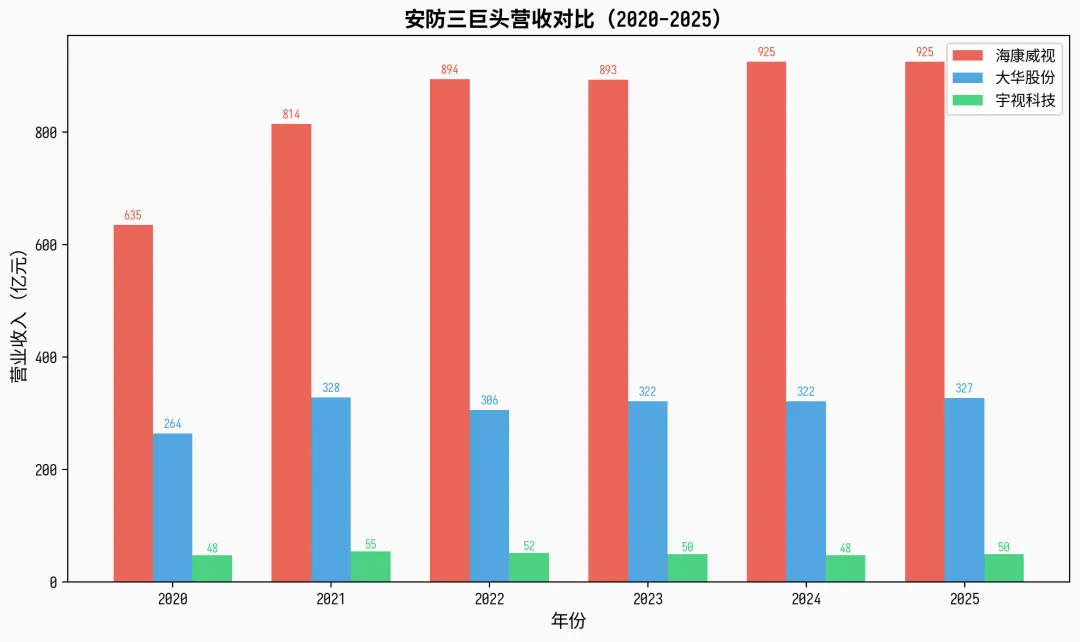

2.1 三巨头财务对比

图4:安防三巨头营收对比(2020-2025) 数据来源:各公司年报

指标 | 海康威视(2024) | 海康威视(2025) | 大华股份(2024) | 大华股份(2025) | 宇视科技(2024) |

营收(亿元) | 924.96 | 925.08 | 321.81 | 327.44 | 约48 |

同比增速 | +3.53% | +0.01% | -0.12% | +1.75% | 约-4% |

归母净利润(亿元) | 119.77 | 141.95 | 29.06 | 38.58 | 约3.15 |

净利润增速 | -15.10% | +18.52% | -60.53% | +32.77% | - |

海外收入占比 | 28.10% | 约28% | 约50% | 约50% | 约40% |

创新业务占比 | 24.31% | 27.5% | 约15% | 约18% | - |

表2:安防三巨头核心财务指标对比 数据来源:各公司年报

2.3 海康威视:从安防巨头到智能物联平台

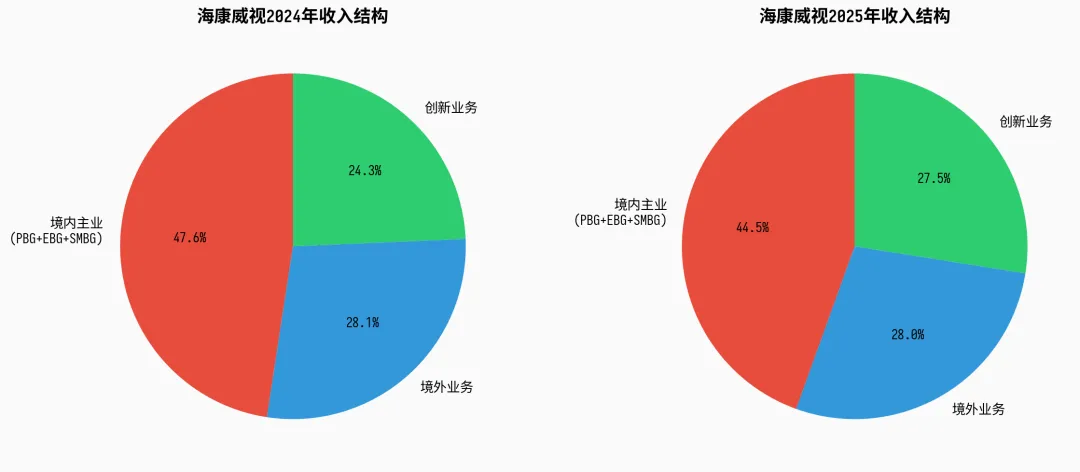

海康威视是全球安防行业的绝对标杆。2025年营收 925.08 亿元,归母净利润 141.95 亿元(同比+18.52%),经营性现金流净额 253.39 亿元(同比+91.04%),经营质量显著改善。

核心转型方向:

●业务定位从“综合安防”升级为“智能物联 AIoT”,突破传统安防边界

●创新业务收入 254.46 亿元,占比提升至 27.5%,包括海康机器人、海康汽车电子、海康安居、萤石网络、海康存储等

●观澜大模型体系:构建物联感知大模型、语言大模型和多模态大模型能力,服务从感知到认知的技术链条

●AI开放平台:面向行业用户与生态合作伙伴,提供从数据标注到模型训练的全流程AI服务

图5:海康威视收入结构变化(2024 vs 2025) 数据来源:海康威视年报

2.4 大华股份:智慧物联转型中的利润修复

大华股份2025年营收 327.44 亿元(同比+1.75%),归母净利润 38.58 亿元(同比大幅+32.77%),扣非净利润 27.30 亿元。利润弹性明显大于收入弹性,主要得益于:

●星汉大模型技术价值持续释放,AI赋能产品毛利率提升

●创新业务收入同比增长约13.44%,包括机器视觉、移动机器人、智慧生活等

●海外业务保持增长,境外收入占比约50%

●乐橙品牌在消费级摄像头市场持续发力

2.5 宇视科技:细分领域的差异化竞争者

宇视科技为千方科技全资子公司,全球视频监控市场排名第四。其竞争优势主要体现在:

●机场安防等高安全等级细分赛道市占率领先

●梧桐大模型:自研行业大模型,与海康观澜、大华星汉、依图天问并列四大安防大模型

●全域自研能力:主控板、PDU、电源模块等核心组件自研,具备成本优势

●2024年宇视实现净利润约3.15亿元,在千方科技整体产生净亏损的背景下仍保持盈利

三、细分赛道与新势力解析

3.1 萤石网络:消费级安防的出海标杆

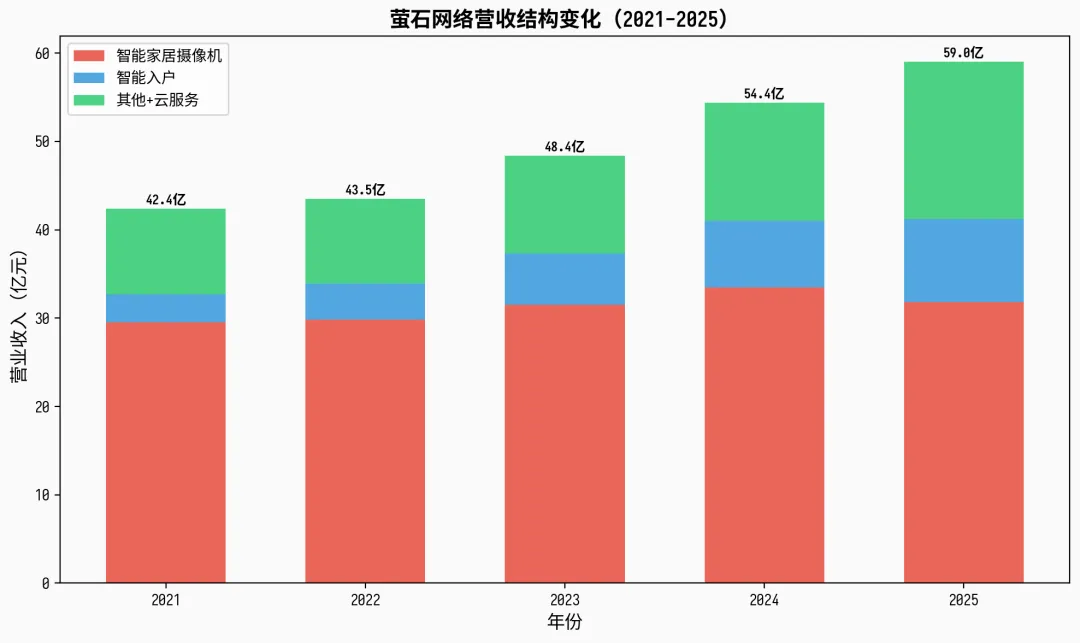

萤石网络脱胎于海康威视,是消费级智能安防的全球标杆。2025年营收 59.01 亿元(同比+8.44%),归母净利润 5.67 亿元(同比+12.43%)。核心亮点:

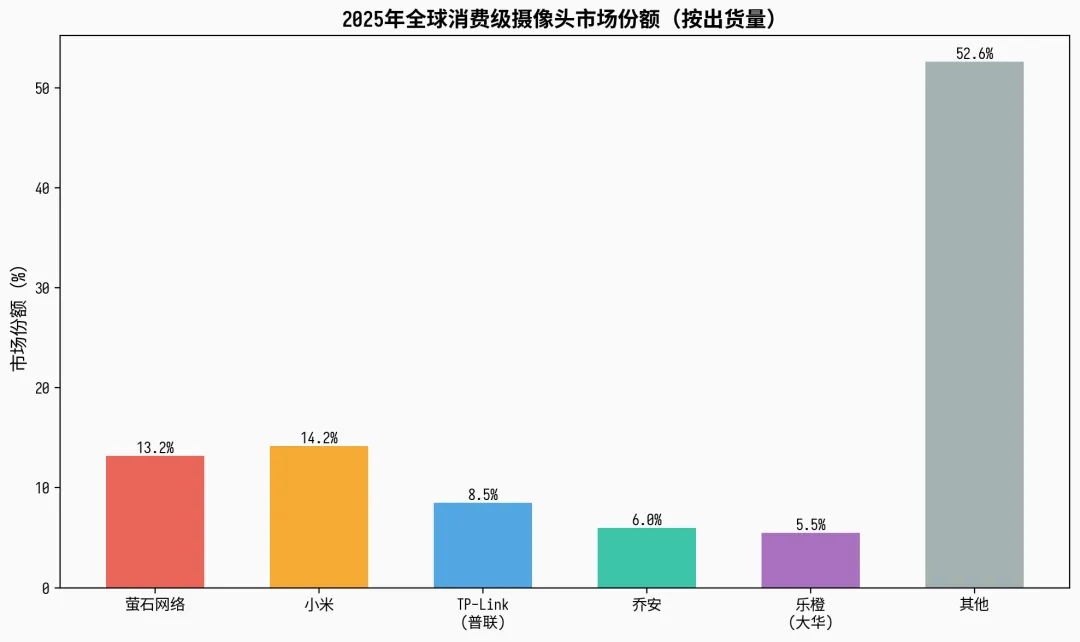

●智能家居摄像机出货量蝉联全球第一:2025年1890万台,市场份额13.2%(IDC)

●智能入户业务成第二增长曲线:2025年营收 9.36 亿元(同比+25.25%),包括智能锁、猫眼、门铃

●萤石云平台:全球超过120个数据站点,IoT设备接入超3.6亿,视频类设备超3亿

●出海业务成最大亮点:智能入户正积极成为境外第二增长曲线

图6:萤石网络营收结构变化(2021-2025) 数据来源:萤石网络年报

3.2 涂鸦智能:AIoT平台型赋能者

涂鸦智能是全球领先的AIoT云平台服务商,与海康/大华的“硬件+解决方案”模式不同,涂鸦走“平台赋能”路线:

●2024年全年营收 2.986 亿美元(同比+29.8%),2025年 3.218 亿美元(同比+7.8%)

●IoT PaaS收入为核心:2024年 2.171 亿美元(同比+29.4%),为中小制造企业提供智能化升级

●SaaS及其他收入 3,960 万美元(同比+10.6%),云软件增值服务增速超50%

●平台注册AI+IoT开发者突破 180.1 万个,同比增长37%,生态网络效应显著

●首次实现GAAP净利润转正,2025年净利润约5,789万美元,同比增长超10倍

涂鸦的竞争优势在于“平台+生态”模式:不自己做硬件,而是让全球中小厂商快速实现产品智能化,覆盖安防摄像头、智能门锁、传感器等多品类。

3.3 小米:生态型消费安防的降维打击

小米在消费级安防市场采用“生态+性价比”策略,形成了独特的竞争优势:

●消费级摄像头全球市场份额14.2%,位居全球第二(IDC)

●电商渠道市占率22.1%,连续五年蝉联电商渠道第一

●米家生态协同:摄像头与小米智能门锁、小爱同学等联动,形成场景闭环

●智能门锁出货量位居全国前三,2024年线上全渠道销量第一

●中高端转型:C700等型号向中高端市场渗透,夜间监控和AI降噪能力提升

3.4 海马爸比:婴幼儿监护赛道的开创者

海马爸比是AI智能婴儿看护器赛道的开创者,其母公司为星巡智能。核心数据:

●获CIC灼识授予“AI智能婴儿看护器全国销量第一(2022-2024年销量计)”和“中国AI智能婴儿看护器首创者”

●年营收接近2亿元,上线第一年即成为细分类目销售冠军

●海外版Ellie Baby Pro强化隐私保护,加入“离家自动关闭摄像头”差异化设计

●婴儿监护器赛道正成为新晋“吸金王”,多家企业营收上亿,聚智科技前三季度营收约3.49亿元

图7:2025年全球消费级摄像头市场份额 数据来源:IDC

3.5 智能门锁赛道:价格战与AI化并行

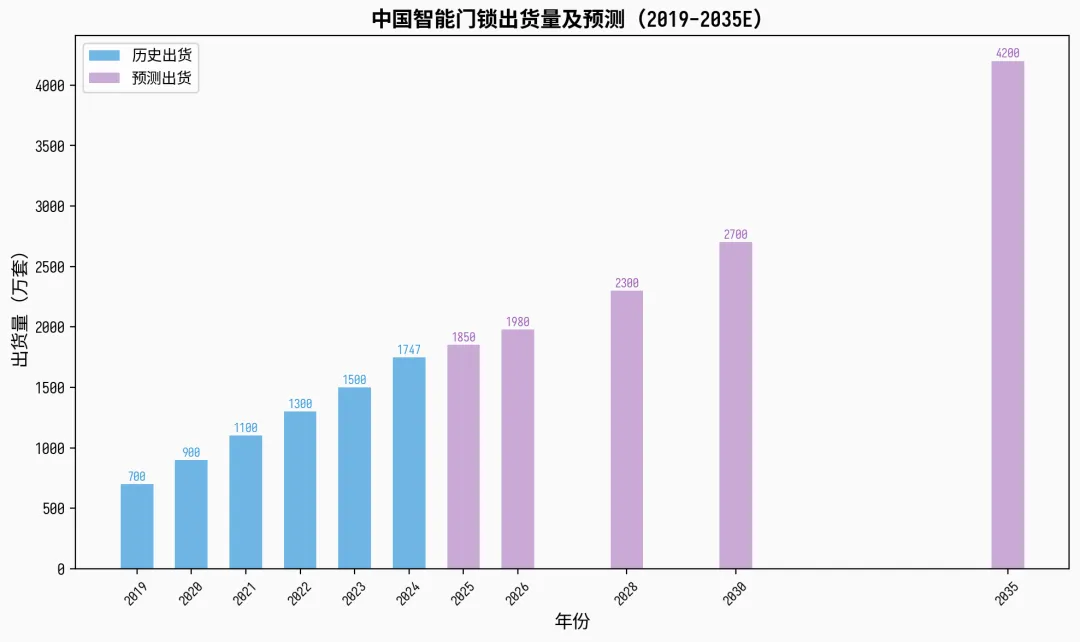

智能门锁是安防行业增速最快的细分赛道之一。据洛图科技数据:

●2024年中国智能门锁全渠道规模 1,747 万套,C端销量首次超过B端

●2025年小米、德施曼、凯迪仕稳居销量前三,合计份额28.3%,集中度持续提升

●AI渗透率超40%:人脸识别、指纹开锁、智能看护等功能已成主流

●价格战激烈:基础款从千元以上降至500元以下,长尾品牌被加速淘汰

图8:中国智能门锁出货量及预测 数据来源:洛图科技

四、未来趋势预判(2026-2035)

4.1 趋势一:AI大模型重塑安防产品形态

2025年被称为安防行业大模型的“落地元年”。AI大模型已从云端赋能工具逐步落地于安防产品,彻底改变了人机交互模式与数据处理方式。四大主流安防大模型:

大模型 | 企业 | 核心能力 | 应用场景 |

观澜大模型 | 海康威视 | 物联感知+语言+多模态 | 安防/城市治理/工业检测… |

星汉大模型 | 大华股份 | 视频理解+多模态融合 | 智慧物联/安全/交通/教育… |

天问大模型 | 依图科技 | 视觉理解+图像分析 | 公共安全/人脸识别… |

梧桐大模型 | 宇视科技 | 视频分析+行业知识 | 交通/机场安防… |

表3:安防行业四大主流AI大模型对比

未来趋势:

●多模态融合:可见光+热成像+毫米波等多维感知技术融合,突破单一视频模态局限

●自然语言检索:海康威视文搜存储系列产品已实现“输入一句话秒级检索目标图像”

●AI融合巡检超脑:全面升级人、车、行为、事件等安全管理能力

●边缘AI智能:大模型与嵌入式硬件深度融合,前端设备具备更强推理能力

4.2 趋势二:从安防到场景数字化的跨界

安防行业正在经历一场根本性的边界扩张——从“安防”走向“场景数字化”:

●海康威视已将业务定位从“综合安防”升级为“智能物联 AIoT”,创新业务占比已达27.5%

●工业检测、智慧物流、智能制造等场景数字化业务成为新增量

●大华股份创新业务包括机器视觉、移动机器人、智慧生活等,同样突破安防边界

●预计到2030年,场景数字化业务将占安防企业收入的40%以上

4.3 趋势三:安防出海进入深水区

中国安防企业正从“产品出口”迈向“品牌本地化”:

●海康威视海外收入占比约28%,发展中国家保持高速增长,非经销收入占比超过三成

●大华股份海外收入占比约50%,境外业务毛利率更高

●萤石网络出海业务成最大亮点,智能入户产品在海外市场快速增长

●涂鸦智能平台已覆盖全球超过200个国家和地区,开发者生态持续扩大

预计到2030年,中国安防企业海外收入合计可达 800-1,200 亿元,占总收入比例提升至35-40%。

4.4 趋势四:隐私计算与合规化

随着人脸识别、视频监控技术的广泛应用,隐私保护和数据安全成为行业必须面对的议题:

●GDPR、中国《个人信息保护法》等法规对视频数据采集、存储、使用提出严格要求

●视频图像信息系统管理条例已通过国常会审议,对公共安全视频系统进行规范

●隐私计算技术(联邦学习、差分隐私等)成为安防产品的标配能力

●海马爸比海外版加入“离家自动关闭摄像头”功能,就是对隐私合规的主动回应

4.5 趋势五:低空经济与数字孪生开辟新场景

低空经济和数字孪生技术为安防监控行业开辟全新的应用场景:

●低空监控:无人机+视频监控实现大范围、低成本的空中安防巡检

●数字孪生城市:将安防数据与城市管理融合,构建虚实融合的智慧城市平台

●车路协同:视频监控+车载感知+边缘计算融合,服务自动驾驶基础设施

●预计到2030年,低空安防+数字孪生将新增市场空间 200-300 亿元

五、机会洞察与风险预警

5.1 投资机会

机会一:AI大模型+安防融合赛道

AI大模型与安防的融合是未来最具确定性的增量市场。关注具备行业大模型自研能力的平台型企业(海康观澜、大华星汉),以及AI赋能安防的初创企业。预计到2030年,AI+安防市场规模将达 500-800 亿元。

机会二:消费级安防出海

中国消费级安防产品(摄像头、门锁、传感器)在海外市场具有显著性价比优势。萤石、小米、涂鸦等已在全球市场占据重要份额。预计到2030年,中国消费级安防出口规模可达 150-200 亿元。

机会三:场景数字化业务

安防企业向场景数字化转型是最大的结构性机会。工业检测、智慧物流、智能制造等场景的市场空间远大于传统安防。海康威视创新业务占比已达27.5%,且持续提升。

机会四:婴幼儿/宠物监护细分赛道

婴幼儿监护器是安防行业增速最快的细分赛道,年增速超30%。海马爸比作为开创者已建立先发优势,但市场仍处早期,空间巨大。同理,宠物监控、老人看护等场景也是潜在的蓝海市场。

机会五:安防运维服务化

安防运维服务占行业总产值约19%,但在成熟市场(如美国)运维服务占比可达40%以上。中国安防运维服务市场有数倍的增长空间,从单纯的设备销售转向“设备+SaaS+服务”模式。

5.2 从业机会

●AI+安防产品经理:懂大模型+安防场景的复合型人才极为稀缺

●安防出海本地化运营:懂本地合规+安防业务的复合型人才

●场景数字化顾问:帮助传统行业客户实现数字化转型的顾问人才

●隐私计算工程师:安防+数据安全交叉领域的新兴岗位

●IoT平台开发者:涂鸦等平台生态对开发者需求旺盛

5.3 风险预警

风险一:地方财政压力与工程项目缩减

工程类项目占安防行业总产值52%,地方财政压力导致大型安防工程项目增速下滑。这是当前行业增速放缓的核心原因,短期难以根本性改善。

风险二:海外地缘政治风险

海康威视、大华股份均被美国实体清单制裁,部分国家对中国安防产品存在安全疑虑。海外扩张需要更强的本地化运营能力和合规建设。

风险三:同质化竞争与价格战

消费级安防市场同质化严重,智能门锁、摄像头等品类价格战激烈。基础款产品利润空间持续压缩,中小品牌被加速淘汰。

风险四:数据安全与隐私合规

视频监控产生的数据量巨大,如何在满足安全需求的同时保护个人隐私,是行业必须解决的长期议题。合规成本将持续上升。

六、结论与建议

6.1 核心结论

● 中国安防行业已达万亿规模,但增速放缓是事实,从“量的扩张”转向“质的升级”是必然方向

● 海康威视、大华股份、宇视科技三巨头占据中国市场59%份额,“两超多强”格局固化

● 细分赛道新势力崛起:萤石(消费摄像头全球第一)、涂鸦(AIoT平台)、小米(生态型降维打击)、海马爸比(婴幼儿监护开创者)

● AI大模型是未来最大的变量,观澜/星汉/梧桐大模型将重塑安防产品形态

● 从安防到场景数字化的跨界是行业最大的结构性机会

6.2 给TZ者的建议

● 重点关注具备AI大模型自研能力的平台型企业(海康、大华),而非纯硬件型企业

● 细分赛道的开创者/领先者具有更高的增长潜力(萤石、海马爸比)

● 涂鸦智能的平台生态模式具有网络效应,随开发者数量增长壁垒加深

● 警惕纯价格竞争的低端安防产品,利润空间持续压缩

6.3 给从业者的建议

● 培养“AI+安防+行业场景”复合能力,这是行业最稀缺的人才组合

● 海外本地化运营经验是未来5年最有价值的职业护城河

● 场景数字化顾问能力是从安防走向更广阔市场的钥匙

● 关注隐私计算、数据安全等交叉领域,提前积累相关技能

附录:数据来源

本报告数据来源包括以下机构和平台,所有关键数据均已交叉验证:

●CPS中安网《2024-2025年度中国安防行业调查报告》——中国安防行业总产值数据

●Omdia《2024年全球智能视频监控市场报告》——全球视频监控市场规模及厂商排名

●IDC《全球智能家居设备市场跟踪报告》——消费级摄像头出货量数据

●洛图科技(RUNTO)——智能门锁、监控摄像头市场数据

●海康威视年报(2022-2025)——营收、利润、创新业务、海外收入等数据

●大华股份年报(2022-2025)——营收、利润、创新业务数据

●千方科技年报(2022-2025)——宇视科技营收、利润数据

●萤石网络年报(2022-2025)——营收、产品结构、出海业务数据

●涂鸦智能财报(2024-2025)——营收、PaaS/SaaS收入、开发者数据

●A&S传媒《2025全球安防50强》——全球安防企业排名

●CIC灼识咨询——海马爸比市场地位确认

●各券商研报(东方证券、招银国际等)——财务数据交叉验证