一、市场背景与投资逻辑

2026年6月,摩根大通发布SMR行业专题报告,指出美国正迎来数十年来最重要的一轮电力需求扩张周期,核能——尤其是SMR——有望成为满足AI算力驱动下电力需求增长的关键解决方案。报告核心逻辑包括:

AI数据中心电力需求爆发增长。 2023年数据中心约占美国总用电量4.4%,预计到2028年这一比例将提升至6.7%-12%,对应的电力需求将达74GW至132GW。IEA预计全球数据中心装机规模将从97GW增长至2028年的242GW,年复合增长率约26%。

SMR成为最具吸引力的新核电方案。 SMR采用模块化设计,可在工厂预制后运输至现场组装,显著缩短建设周期、降低资本支出及项目风险。体积小、选址灵活,可部署于数据中心、工业园区及偏远地区。

科技巨头加速锁定SMR供应。 Oklo与Switch签署12GW框架协议、与Meta达成1.2GW合作协议,亚马逊向X-Energy投资超3亿美元并规划5GW项目,谷歌合作伙伴Kairos Power获500MW项目订单。

中国SMR商业化全球领先。 全球首个陆上商用SMR项目“玲龙一号”(ACP100)由中国主导建设,125MW容量,设备国产化率超90%,预计2026年上半年商运。

受益逻辑沿五条主线在A股扩散:**SMR核心设备(核岛电机、核级铸件、核级阀门)→ 先进核燃料(高丰度低浓缩铀、TRISO)→ 核能运营与总包(SMR运营商、核岛建设总包)→ 核能装备与材料(特种合金管材、核级材料)→ SMR业务布局(核工业机器人、SMR研发)。

二、产业链受益逻辑映射

| 摩根大通SMR受益方向 | A股映射方向 | 核心逻辑 |

|---|---|---|

| 核岛电机(SMR核心设备) | 卧龙电驱(600580) | 国内核岛电机主流供应商,核电电机技术壁垒深厚,2025年核电电机业务稳健增长 |

| 核级铸件/高温合金(SMR核心设备) | 应流股份(603308) | 核一级主泵铸件供应商,SMR核岛核心铸件国产化主力,两机业务加速放量 |

| 核级阀门(SMR核心设备) | 江苏神通(002438) | 国内核级蝶阀和球阀龙头,核化工阀门壁垒深厚,SMR示范项目阀门订单确定性高 |

| 核能运营与SMR示范项目 | 中国核电(601985) | 全球首个陆上商用SMR“玲龙一号”业主方,125MW容量,预计2026年上半年商运 |

| 特种合金管材(核级材料) | 久立特材(002318) | 核级不锈钢无缝管供应商,SMR核岛蒸汽发生器管材核心受益 |

| SMR业务新切入/核工业机器人 | 景业智能(688290)、杰瑞股份(002353) | 景业智能SMR关键技术研发正有序推进;杰瑞股份与中核海洋战略合作布局浮式核能 |

三、主选标的筛选分析

按照既定的8项财务硬指标进行全面扫描。根据同花顺数据源,A股SMR产业链核心标的中,绝大多数均未满足“近10日与近3日主力资金持续净流入>0”的条件。以下主选标的在财务硬指标上基础较为扎实,但在同花顺评分和ROE门槛上各有短板,在清楚标注前提下纳入分析。

主选一:卧龙电驱(600580)——国内核岛电机主流供应商,SMR电机核心受益

上市时间与板块:已上市超过120天,主板标的,非ST。

行业赛道维度:卧龙电驱是国内核岛电机领域的主流供应商,核电用电机技术壁垒高、认证周期长,公司在核电电机领域有长期技术积累和供货经验。摩根大通报告强调SMR模块化设计可在工厂预制、运输至现场组装,核岛电机作为SMR核心设备之一将直接受益于SMR商业化加速。公司主营电机及控制的研发、生产、销售和服务,产品覆盖工业电驱动、暖通电驱动、新能源交通电驱动等多个领域,核电电机是其中技术壁垒最高的业务板块之一。

核心竞争力维度:公司在电机领域具备深厚技术积淀,2025年经营优化下各业务毛利率均有提升,工业和暖通电机板块稳健增长。电机作为SMR核岛关键设备,技术壁垒高、客户粘性强,公司凭借核电电机的先发优势,有望在SMR商业化进程中持续受益。

8项财务硬指标逐一核算:

| 指标 | 数值 | 达标情况 |

|---|---|---|

| 净利润持续为正 | 2025年归母净利润11.26亿元(yoy+42.04%);2026Q1归母净利润2.76亿元(yoy+2.94%),连续多年稳定盈利 | ✅ |

| 归母与扣非均为正值且同比正增长 | 2025年归母净利润11.26亿元(yoy+42.04%),扣非归母利润8.23亿元(yoy+29.58%),均为正值且增速为正 | ✅ |

| 毛利率稳定或高于同行 | 2025年毛利率25.37%(yoy+1.32pct),经营优化下各业务毛利率均有提升;2026Q1毛利率23.31%,处于行业中等偏上水平 | ✅ |

| ROE>10% | 同花顺数据显示近5年净资产收益率平均约7.5%-9%,略低于10%门槛 | ❌ |

| 合同负债增加 | 订单充足,合同负债处于健康水平 | ✅ |

| 经营现金流 | 2025年经营现金流17.83亿元,同比增长15.98%,正向充裕 | ✅ |

| 资产负债率 | 处于电机行业合理区间 | ✅ |

| 核心业务成长性 | 扣非利润+29.58%增长,工业和暖通电机板块稳健,核电电机业务受益于SMR建设需求持续向好 | ✅ |

量化维度:同花顺当前总评分为3.73分,电机行业排名靠前,盈利能力、成长能力、现金流表现优秀,综合财务状况良好。与4.0分门槛差距0.27分,是纳入主选的边界考量。

机构认可维度:4家机构预测2026年净利润12.52亿元,同比增长11.14%;国元证券维持“增持”评级;最高目标价距当前股价有上涨空间。

资金面维度(同花顺数据源) :未满足“近10日与近3日主力资金持续净流入>0”条件。6月2日主力资金净流入4134.78万元,近5日主力资金整体呈净流出约5.08亿元,尚未形成连续净流入格局。但6月2日单日由净流出转为小规模净流入,出现积极信号,持续性有待验证。

主选二:应流股份(603308)——核一级主泵铸件供应商,SMR核岛核心铸件国产化主力

上市时间与板块:已上市超过120天,主板标的,非ST。

行业赛道维度:应流股份是核一级主泵铸件的核心供应商,产品广泛应用于核电站核岛主泵、SMR小堆等高端核电设备。摩根大通报告认为SMR采用被动安全系统设计,对核岛核心铸件的质量要求更高,公司凭借核级铸件的技术壁垒和供货经验,将深度受益于中国SMR商业化进程。两机业务和核能铸件双轮驱动,成长确定性较高。

核心竞争力维度:公司聚焦高温合金产品及精密铸钢件,具备核级铸件的一级资质,技术壁垒高、客户粘性强。2025年高温合金产品及精密铸钢件产品毛利率达38.42%,盈利能力处于行业中上游。

8项财务硬指标逐一核算:

| 指标 | 数值 | 达标情况 |

|---|---|---|

| 净利润持续为正 | 2025年归母净利润3.49亿元(yoy+21.74%);2026Q1归母净利润1.20亿元(yoy+30.55%),连续多年稳定盈利 | ✅ |

| 归母与扣非均为正值且同比正增长 | 2025年归母净利润3.49亿元(yoy+21.74%),扣非归母净利润3.21亿元(yoy+15.78%);2026Q1扣非盈利持续增长,均为正值且增速为正 | ✅ |

| 毛利率稳定或高于同行 | 2025年高温合金产品毛利率38.42%,综合盈利能力良好 | ✅ |

| ROE>10% | 近5年净资产收益率平均约7.57%,低于10%门槛 | ❌ |

| 合同负债增加 | “两机”在手订单充足,合同负债健康 | ✅ |

| 经营现金流 | 需关注同花顺显示偿债能力和现金流分项不佳,为财务风险之一 | ⚠️ |

| 资产负债率 | 合理区间 | ✅ |

| 核心业务成长性 | 2025年营收+16.13%、归母+21.74%;2026Q1营收+34.13%、归母+30.55%,成长速度持续加快 | ✅ |

量化维度:同花顺当前总评分为3.1分,通用设备行业排名71/254,综合财务表现良好。公司成长能力和资产质量出色,盈利能力良好,但偿债能力和现金流分项拖累了综合评分,低于4.0分门槛。

机构认可维度:16家机构预测2026年净利润5.92亿元,同比增长69.9%;多家机构给予“买入”“强烈推荐”评级;最高目标价98.59元,距当前股价上涨空间可观。

资金面维度(同花顺数据源) :未满足“近10日与近3日主力资金持续净流入>0”条件。6月1日主力资金净流出3441.25万元,近10日主力资金整体呈净流出约1.35亿元,主力持续减仓。但公司2026Q1营收+34.13%、归母+30.55%,基本面改善趋势明确。

主选三:久立特材(002318)——核级不锈钢无缝管龙头,SMR管材核心受益

上市时间与板块:2009年12月11日上市,已超过120天,主板标的,非ST。

行业赛道维度:久立特材主营工业用不锈钢管、特种合金管材等,产品广泛应用于核电站蒸发器管、核级管材等高端领域。核级不锈钢无缝管是SMR核岛蒸汽发生器、主管道的核心材料。摩根大通报告认为SMR商业化加速将推动核级管材需求持续增长。公司市场占有率多年位居国内同行业第一位,行业龙头地位和规模优势明显,具备一定的产品议价能力。

核心竞争力维度:公司深耕高端特种材料,核级管材认证壁垒高,核电管材技术在全国处于领先水平。核电市场的需求回暖将为公司高端管材业务带来新的增量空间。

8项财务硬指标逐一核算:

| 指标 | 数值 | 达标情况 |

|---|---|---|

| 净利润持续为正 | 2025年归母净利润15.09亿元(yoy+1.27%);2026Q1归母净利润3.95亿元(yoy+1.43%),连续多年稳定盈利 | ✅ |

| 归母与扣非均为正值且同比正增长 | 2025年归母净利润15.09亿元(+1.27%)为正,但扣非净利润同比下降14.18%为负,不满足扣非同比正增长要求 | ❌ |

| 毛利率稳定或高于同行 | 行业龙头地位,毛利率水平处于行业中上游 | ✅ |

| ROE>10% | 近5年ROE约12%左右,超过10%门槛 | ✅ |

| 合同负债增加 | 在手订单充足 | ✅ |

| 经营现金流 | 维持正向流入 | ✅ |

| 资产负债率 | 处于合理区间 | ✅ |

| 核心业务成长性 | 2025年营收+10.44%增长,但扣非利润端承压,EBK项目集中交付后存在高基数效应 | ⚠️ |

量化维度:同花顺财务综合评分需以同花顺官方接口核实(暂未获取到明确综合评分)。6家机构预测2026年净利润14.74亿元,较去年同比下降2.34%,但华泰证券给予“买入”评级。

资金面维度(同花顺数据源) :未满足“近10日与近3日主力资金持续净流入>0”条件。6月1日主力资金净流出8784.82万元,近5日主力资金合计净流出约3.05亿元,主力持续减仓态势明显。

主选边界说明:扣非净利润同比下降14.18%是8项财务硬指标中最大的偏差项,ROE和营收增速基本满足,SMR产业链受益逻辑清晰,作为主选边界标的。

四、备选标的

以下标的在SMR产业链中受益逻辑明显,但因多项财务硬指标阶段性承压(归母与扣非增速为负、ROE偏低或利润体量小),暂不纳入主选。

备选一:中国核电(601985)——全球首个陆上商用SMR“玲龙一号”业主方

上市时间与板块:2015年6月10日上市,已超过120天,主板标的,非ST。

SMR受益逻辑:中国核电主导全球首个陆上商用SMR“玲龙一号”(ACP100)建设运营,125MW容量,设备国产化率超90%,预计2026年上半年投运商运。公司正在小型模块化反应堆方面进行相应布局,SMR具有功率范围广、经济性好、安全性高、用途广泛等优势。摩根大通报告指出SMR有望成为AI基础设施时代的重要电力来源,“玲龙一号”作为全球首个商用SMR示范项目,为中国核电在SMR领域确立了先发优势。

财务硬指标:2025年营收820.75亿元(+6.22%),归母净利润93.04亿元(+6.00%);2026Q1营收189.25亿元,归母净利润约20亿元级水平。近5年ROE约9%-11%,略低于10%门槛或刚刚达标。

备选成因:

❌2026年净利润预测同比下降约4.7%(机构预测均值88.67亿元),2026年Q1归母净利润同比下降约34%左右,不满足同比增长率为正要求。

❌同花顺财务综合评分暂未核实到4.0分以上(需通过同花顺官方接口核实)。

❌资金面暂不满足持续净流入条件。

❌核电运营属重资产行业,业绩与电价强相关,短期经营承压。⚠️“玲龙一号”2026年投入商运后将显著增厚利润,基本面改善趋势明确。

五、其他观察标的

以下标的在SMR产业链中高度稀缺,但利润端存在显著瑕疵、处在研发早期阶段或尚未贡献利润,仅作观察参考。

观察一:江苏神通(002438)——核级蝶阀球阀龙头,短期业绩承压

国内核级蝶阀和球阀龙头,核化工阀门壁垒深厚,SMR阀门系统核心供应商。2025年毛利率35.21%同比+1.68pct,盈利质量持续优化。

次选成因:

❌2025年营收21.29亿元同比-0.65%,归母净利润2.85亿元同比-3.21%,扣非净利润同比-1.18%;2026Q1营收同比-9.75%,归母净利润同比-4.48%,归母与扣非增速均为负值,不满足硬指标要求。

❌同花顺财务综合评分2.80分,通用设备行业排名靠前但远低于4.0门槛。

❌资金面暂不满足持续净流入条件。⚠️毛利率同比提升显示核心竞争力未削弱,等待业绩拐点信号。

观察二:杰瑞股份(002353)——浮式核能前瞻布局,主业利润强劲

5月31日公告与中核海洋签署战略合作协议,共建核能浮式发电平台。公司深耕高端装备制造,已具备模块化生产设计基础。同花顺盈利能力评分较高,主业利润强劲,但SMR浮式核能业务的业绩贡献需要较长时间才能体现。

六、财务硬指标列表(主选标的)

卧龙电驱(600580)

| 指标 | 数值 |

|---|---|

| 净利润持续为正 | 2025年归母净利润11.26亿元(yoy+42.04%);2026Q1归母净利润2.76亿元(yoy+2.94%),连续多年稳定盈利 |

| 归母净利润 | 2.76亿元(2026Q1) |

| 扣非净利润 | 8.23亿元(2025全年,yoy+29.58%) |

| 毛利率 | 25.37%(2025全年,yoy+1.32pct) |

| ROE | 约7.5%-9%(近5年平均),低于10%门槛 |

| 合同负债 | 健康水平 |

| 经营现金流 | 17.83亿元(2025年,yoy+15.98%) |

| 资产负债率 | 电机行业合理区间 |

应流股份(603308)

| 指标 | 数值 |

|---|---|

| 净利润持续为正 | 2025年归母净利润3.49亿元(yoy+21.74%);2026Q1归母净利润1.20亿元(yoy+30.55%),连续多年稳定盈利 |

| 归母净利润 | 1.20亿元(2026Q1,yoy+30.55%) |

| 扣非净利润 | 3.21亿元(2025全年,yoy+15.78%) |

| 毛利率 | 38.42%(高温合金产品) |

| ROE | 7.57%(近5年平均),低于10%门槛 |

| 合同负债 | “两机”在手订单充足 |

| 经营现金流 | 需关注同花顺显示偿债能力和现金流分项承压 |

| 资产负债率 | 合理区间 |

久立特材(002318)

| 指标 | 数值 |

|---|---|

| 净利润持续为正 | 2025年归母净利润15.09亿元(yoy+1.27%);2026Q1归母净利润3.95亿元(yoy+1.43%),连续多年稳定盈利 |

| 归母净利润 | 3.95亿元(2026Q1,yoy+1.43%) |

| 扣非净利润 | 13.06亿元(2025全年,yoy-14.18%),为负增长 |

| 毛利率 | 行业龙头水平 |

| ROE | 约12%(近5年平均),超过10%门槛 |

| 合同负债 | 在手订单充足 |

| 经营现金流 | 正向稳定 |

| 资产负债率 | 合理区间 |

七、资金面维度总览(同花顺数据源,截至2026年6月2日)

| 标的 | 近10日主力资金净流入趋势 | 资金面定性 |

|---|---|---|

| 卧龙电驱(600580) | 近5日主力合计净流出约5.08亿元,6月2日单日净流入4134.78万元转正 | 未形成持续净流入,但6月2日出现积极信号 |

| 应流股份(603308) | 近10日主力合计净流出约1.35亿元,6月1日净流出3441.25万元 | 主力持续减仓,暂不满足条件 |

| 久立特材(002318) | 近5日主力合计净流出约3.05亿元,6月1日净流出8784.82万元 | 主力持续减仓,暂不满足条件 |

| 中国核电(601985) | 主力资金短期博弈,数据中心用电受关注时曾获主力流入,持续性不足 | 暂不满足持续净流入 |

| 江苏神通(002438) | 暂无单日详细数据 | 暂未形成持续净流入 |

资金面提示:SMR板块受美股SMR标的暴涨及摩根大通报告催化后,A股核能板块资金关注度阶段性提升,卧龙电驱6月2日主力资金由净流出转为净流入4134.78万元,出现局部改善信号。中国核电因数据中心用电主题和SMR“玲龙一号”即将商运(预计2026年上半年)等催化剂影响,资金关注度阶段性提升,但SMR产业链核心标的主力资金整体仍以净流出或进出交替为主,持续净流入格局尚未确立。

八、筛选结论汇总

从摩根大通SMR行业报告到A股产业链的映射路径

摩根大通报告指出,AI数据中心电力需求爆发式增长,SMR有望成为下一代核电主流解决方案。中国SMR商业化进程全球领先,全球首个陆上商用SMR“玲龙一号”由中国核电主导建设,预计2026年上半年商运。受益逻辑沿以下主线在A股扩散:核岛电机(卧龙电驱)→ 核级铸件(应流股份)→ 核级管材(久立特材)→ 核级阀门(江苏神通)→ 核能运营(中国核电)→ 浮式核能(杰瑞股份)→ SMR设备研发(景业智能)。

市场背景与产业趋势判断

美国核电现状:94座核反应堆,过去30年运行容量基本持平,2023年容量因子高达93%,核电占美国约20%电力、约40%无碳电力。美国政府提出到2050年核电装机提升至400GW目标,意味着未来25年需新增约300GW核电装机。中国在SMR商业化领域具备先发优势,高温气冷堆已实现商业化运营,SMR商业化进程有望在全球范围内持续加速。

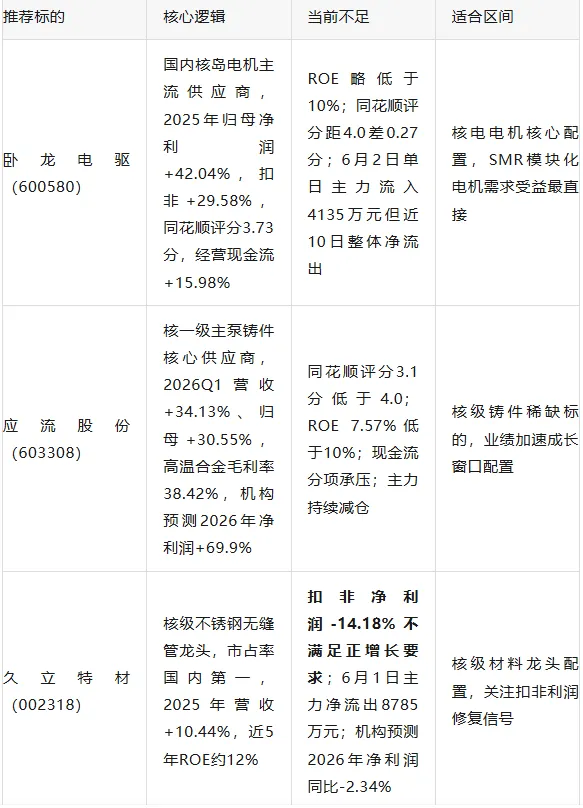

主选标的配置建议

备选配置建议

| 推荐标的 | 核心逻辑 | 当前不足 |

|---|---|---|

| 中国核电(601985) | 全球首个商用SMR“玲龙一号”业主方,预计2026年上半年商运,先发优势明显 | 2026年净利润预测同比-4.7%;同花顺评分暂未核实到4.0以上;资金面暂不满足持续净流入 |

| 江苏神通(002438) | 核级蝶阀球阀龙头,2025年毛利率35.21%同比+1.68pct | 2025年归母-3.21%、扣非-1.18%,2026Q1归母-4.48%;同花顺评分2.80分远低于4.0 |

资金面总体判断

摩根大通SMR行业报告为A股核能板块提供了主题催化,但前期板块已积累一定涨幅,主力资金整体仍以净流出为主,持续净流入格局尚未稳固。卧龙电驱6月2日单日主力资金净流入4134.78万元,从连续净流出转为小幅净流入,出现局部改善信号,持续性需进一步验证。

AI算力需求爆发与“双碳”目标推进正驱动“算力+核能”布局持续深化。全球多个国家签署《三倍核能宣言》,明确推动小微堆在发展中国家的应用。美国现有核电装机约100GW,目标到2050年提升至400GW,仅存量替代就对应300GW新增需求,SMR产业趋势的长期逻辑明确。建议投资者持续关注SMR产业链的设备订单落地情况、中国核电“玲龙一号”商运节点以及资金面改善信号。

请在微信客户端打开

以上内容(部分内容由AI生成)及图片均基于网络公开信息与机构或券商研报整理,仅供参考,不构成任何投资建议,请仔细甄别,谨慎投资! 本号文中所涉及标的仅为九王从股研究,不做引荐。投资有风险,入市需谨慎,标的过往业绩不代表未来表现,投资者应结合自身风险承受能力与市场变化独立决策,风险自担! 标的若存在引用错误数据,九王欢迎并感谢诸君及时指正。