导语

精准播种机器人是农业机器人领域投资回报率(ROI)增速最快的赛道之一。本文深度剖析北美、欧洲、日本、以色列四大区域的市场规模、核心技术与头部企业,覆盖RTK差分GPS播种机、自动驾驶拖拉机、集群式播种机器人三大产品形态。

一、播种为何是农业投入回报最高的生产环节

所有农作物的生产起点都是播种。播种环节失误,后续田间管理都失去意义。农学研究数据显示:播种点位偏差会造成15%~30%的作物减产,这个损失额度等同于多数条播作物的全部利润空间。

精准播种技术从根源上规避该减产风险。RTK-GPS导航、单行独立播深调控、变量播种技术,已从早年的小众黑科技,成为欧美规模化商业农场的标配刚需。

全球市场体量

第三方调研机构数据:2023年全球精准播种机器人市场规模28.3~28.5亿美元;2023—2032年行业复合年均增速(CAGR)21%~25%。

⚠注:各调研机构市场统计口径差异巨大:部分统计口径包含所有GPS辅助播种机具,部分仅统计全自主田间机器人;28.5亿美元取自全球市场洞察(Global Market Insights,2024),为仅统计纯自主播种机器人的保守权威数据,本文统一采用该数值。

二、全球各区域市场概况

⚠备注:日本40%数据出自Willagri 2024行业报告,统计口径为农场全品类自动化设备,不含精准播种单一品类。

1. 北美市场:全球标杆成熟市场

美国仅条播作物耕地面积便达9200万公顷;约翰迪尔、爱科(旗下Precision Planting)、凯斯纽荷兰三大龙头垄断存量装机。

约翰迪尔(美国)|核心产品:ExactEmerge电驱播种系统

行业装机量第一,设备作业时速可达10英里以上,单粒播种合格率>99%;厂商实测数据:每亩增产76.2kg~127kg,系统可无缝接入迪尔云端农场管理平台。

爱科AGCO(美国,2017年收购Precision Planting)|vDrive电驱排种、DeltaForce动态下压力、SmartFirmer种沟土壤传感器

主打老播种机改装升级,无需整机换新即可实现精准播种,大幅降低中型农场改造门槛;企业试验数据:优化播种密度后增产5%~12%、用种成本下降10%~20%(无第三方大田规模化权威验证)。

金兹Kinze|Blue Drive电动播种单体

美国玉米带独立设备厂商,不绑定迪尔、爱科封闭数据生态,深受自主经营农场主青睐。

凯斯纽荷兰CNH|凯斯纽荷兰自有播种机具

全球化经销网络完善,产品覆盖欧美多区域,公开田间实测数据较少。

北美投资回报逻辑:一座2000英亩玉米农场,精准改造后每亩增收+省种合计36美元,年增收7.2万美元;整套改装投入7.5万美元,12个月内回本,是全品类农业机器人里回本速度最优赛道。

2. 欧盟市场:政策倒逼技术迭代

欧盟《从农场到餐桌》法案强制削减农药用量,倒逼有机种植、免耕种植普及,精准播种+机械除草一体化机器人迎来爆发。

丹麦FarmDroid

欧洲商业化落地最成功的初创播种除草一体机,FD20机型采用±8mm RTK-GPS定位,播种时标记每株作物坐标,后期依靠坐标实现行内、行间无摄像头机械式除草;机身搭载太阳能板,日均发电20千瓦时,可全天候不间断作业。

2024年10月完成1050万欧元A轮融资;截至2024年末,全球20个国家落地超500台,目标2026年装机破千台;新增定点微量喷雾模块,从有机农场拓展至常规大田。厂商宣称:农药用量降低94%、增产最高40%(仅企业客户案例,无第三方大田核验)。

产品核心优势:依托播种GPS点位除草,无需视觉识别杂草,设备故障率远低于视觉除草机器人。

荷兰AgXeed

主打全尺寸自动驾驶替代传统拖拉机,AgBot可自主完成整地、备垄、播种、除草、残茬还田全流程;2025年发布T2 7系230马力柴电混动履带机型(自重8吨);厂商测算:对比传统拖拉机综合成本下降25%~35%、人工节约90%(企业自研测算,未第三方审计);德国农机巨头克拉斯CLAAS战略入股联合开发。截至2025年全球落地超100台。

英国Small Robot Company

三体模块化机器人:Tom(农田测绘巡检)、Dick(除草)、Harry(精准播种+种子GPS建档),Wilma人工智能平台统一调度。Harry记录每粒种子精准坐标,后续除草机器人依靠坐标除草,无需出苗后视觉识别杂草。

商业模式:农机订阅服务(FaaS),降低农场前期大额购机门槛;主打英国小麦田,北美落地推进缓慢;企业预估:综合种植成本下降40%、农药减量最高95%。

丹麦Agrointelli Robotti

紧凑型多功能自动驾驶底盘,适配精准播种与行间中耕除草,深耕欧盟有机农业、少耕农田市场,主力落地德国、丹麦。

3. 日本市场:水田专属的特殊农业结构

日本9成以上耕地单块面积<2公顷,主力作物为水稻(育苗移栽为主、大田直播少),务农人口平均年龄2024年突破67岁,用工危机严峻。2024年日本农林水产省(MAFF)划拨1000亿日元(约7亿欧元)农业机器人专项补贴,补贴重点投向水田自动化插秧设备。

久保田Kubota|Agri Robo系列自动驾驶插秧机/收割机

2024年本土出货700台整机,RTK-GPS实现秧苗直线精准定植、地头自动转向,解决农户缺工痛点。

洋马Yanmar|YR8D自动驾驶插秧机

厘米级卫星定位直线插秧,1名操作员可同时管控两台设备(一台整地、一台插秧)。

日本自动化核心价值:替代劳动力,而非单纯增产;一台自动驾驶插秧机可1人完成原先4人的插秧工作量,是农户采购核心逻辑。

4. 以色列市场:技术出口国、本土落地规模小

以色列国内耕地仅39万公顷,但每年农业科技出口额超20亿美元;本土精准农业聚焦AI数据与田间感知软件,播种硬件制造极少。

Taranis:AI农田大数据分析系统,生成分区变量播种处方图;

Prospera(2021年被美国Valmont收购):机器视觉作物长势监测,为精准播种提供地块数据支撑;

CropX:Strato1微型田间气象站,采集地块微环境数据;

耐特菲姆Netafim(Orbia旗下):2025年Q3精准农业板块营收2.57亿美元,同比+11%(数据来自母公司财报,覆盖全品类精准农业,不含播种单机)。

三、四大核心商用落地技术详解

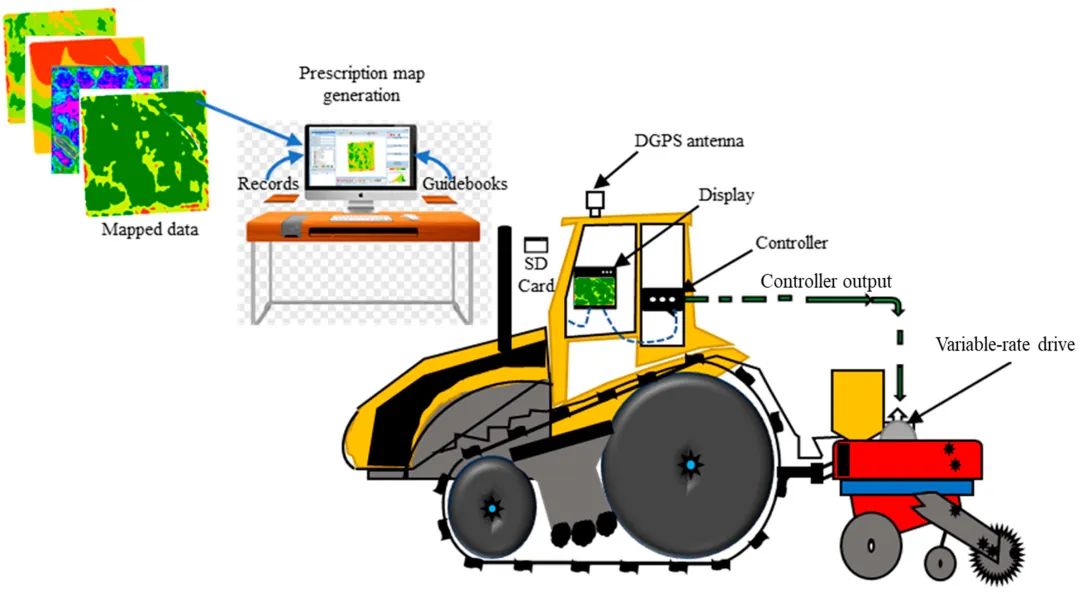

1. RTK-GPS导航播种系统(成熟商用、全球普及)

厘米级定位(±2厘米误差),保障机具往复行距统一、精准执行分区播种处方图;目前欧美主流播种机标配。技术瓶颈不在卫星导航,而在后端落地:播深控制、单粒分种精度、种子覆土贴合度直接决定最终产量。

2. 变量播种VRT(Variable-Rate Seeding)

依托地块土壤肥力处方图分区调量:玉米播种密度2.8万~3.8万粒/英亩、大豆12万~18万粒/英亩;爱科Precision Planting实测:优化播量后增产5%~12%、种子耗材省10%~20%(企业内部试验数据)。

3. 单行独立电控+动态下压力控制系统

迪尔ExactEmerge、爱科vDrive采用单排播种单体独立电机驱动,各排播种速度、播深、下种量互不牵制;DeltaForce动态下压力系统实时根据地块土质调整播种轮压力,出苗率从传统被动设备75%~85%提升至90%~95%(厂商宣传数据)。

4. 新兴前沿:集群式播种机器人(群机器人,试点商业化)

摒弃万吨级大型单体播种机,改用数十台轻量化小型机器人协同播种(芬特Xaver样机:单机50~100kg,传统播种机自重10吨),从根源解决重型农机土壤压实问题(土壤板结最高减产20%)。

适配中小农场:单机售价1.5万~2.5万美元,农户可分批添置、按需扩容;欧洲AgXeed、Agrointelli已小批量落地,芬特Xaver计划2026—2027年正式量产。

四、投资回报分区域复盘

1.北美:规模化大田收益最优,短平快回本,精准改装是农场标配投入;

2. 欧盟:耕地细碎、粮价偏低,单一播种设备回报有限,播种+除草一体化机型依托农药减量政策实现盈利(FarmDroid商业模式);

3. 日本:价值锚定人工替代成本,老龄化催生刚需,靠政府补贴抹平设备溢价,增产为附加收益。

⚠重要提醒:市面上绝大多数增产、降本数据由设备厂商自研试验得出(增产5%~12%、农药降94%等);国际精准农业学会2023年全品类统计:全套精准农业技术整体最高增产20%(包含施肥、植保全环节,非单一播种)。趋势逻辑真实可信,但具体百分比增产数据缺少大田第三方权威验证。

五、2025—2030全球行业发展展望

1. 北美:行业持续向迪尔、爱科两大巨头集中,AI实时田间自适应算法深度集成,超大型农场无驾驶员全自动播种机加速落地;

2. 欧盟:《从农场到餐桌》法规持续落地,精准播种+减药、集群机器人防土壤板结契合政策导向,各国财政持续加码补贴;

3. 日本:耕地零散现状难改观,若无土地连片整合,高价精准农机市场空间受限,短期行业增长高度依赖政府补贴;

4. 以色列:持续输出AI传感与数据分析技术,产品嵌入欧美主流播种设备的智能系统,依托海外市场完成产业变现。

六、数据来源备注

市场规模:Global Market Insights(2024)、SNS Insider(2025)、Grand View Research(2025);

日本农机数据:日本农林省2025公开资料、Willagri(2024);

以色列农科出口:以色列外贸署、Orbia集团2025Q3财报;

设备性能数据:各企业招股材料、官方产品白皮书、客户田间试用反馈。