报告名称:《博观研究院:2026年中国运动营养市场分析报告》

报告解码:三个皮匠报告

提到蛋白粉,你的第一反应是什么?

撸铁专属、健身增肌、还是 “喝多了伤肾”?

很长一段时间里,蛋白粉都被贴上了小众、专业、有风险的标签,被误解、被偏见、被拒之门外。

但随着运动营养行业的发展与全民健身的普及,蛋白粉的“小众标签”正在慢慢脱落。

曾经只属于健身房的补剂,如今正走进普通家庭:上班族用来高效补营养,中老年人用来增强免疫力,术后人群用来加速恢复,银发族消费占比更是一路猛增。提高免疫早已超过增肌,成为第一大需求。

蛋白粉不再是 “猛男专属”,而是变成全民日常的营养选择。

整体市场:

增长放缓但体量可观,本土品牌正在“抢回”份额

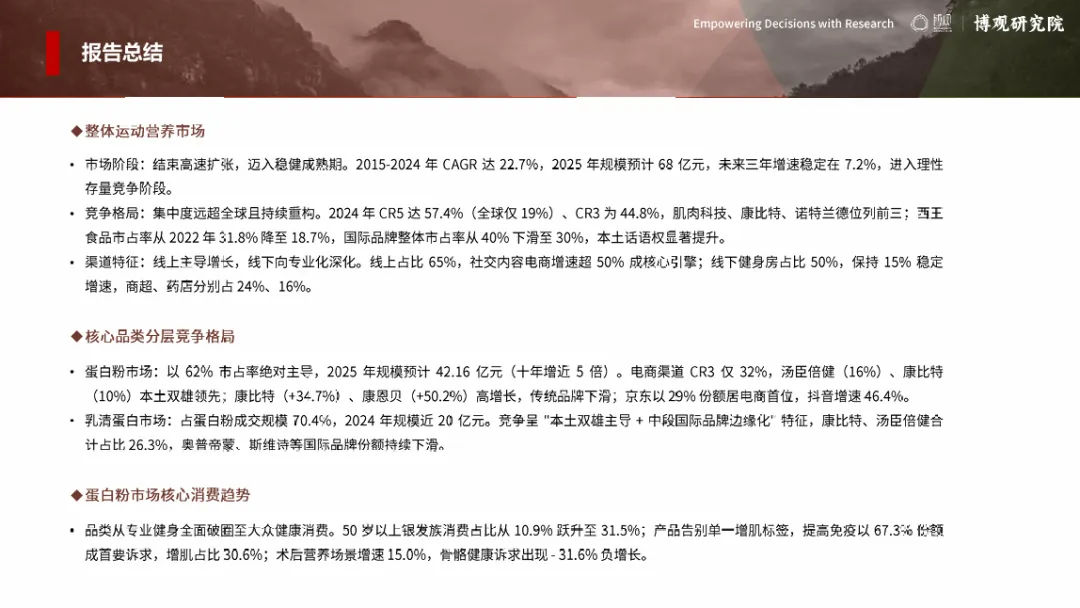

2015年至2024年,中国运动营养市场规模复合增长率22.7%,2025年预计68亿元。未来三年增速将稳定在7.2%左右,市场从高速扩张进入理性存量竞争阶段。

图:2015-2025年中国运动营养食品规模及增速

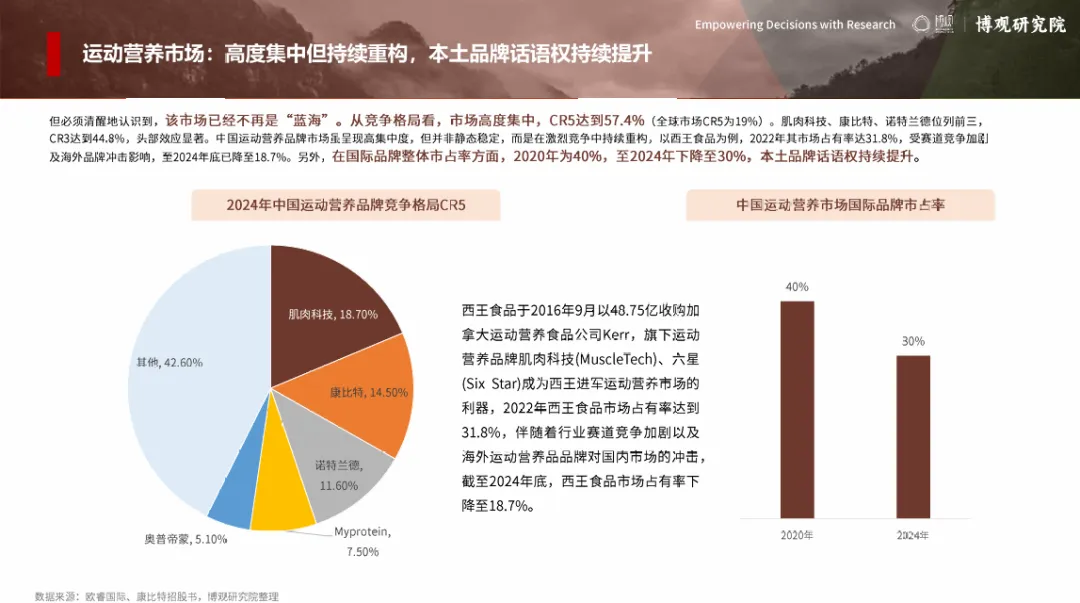

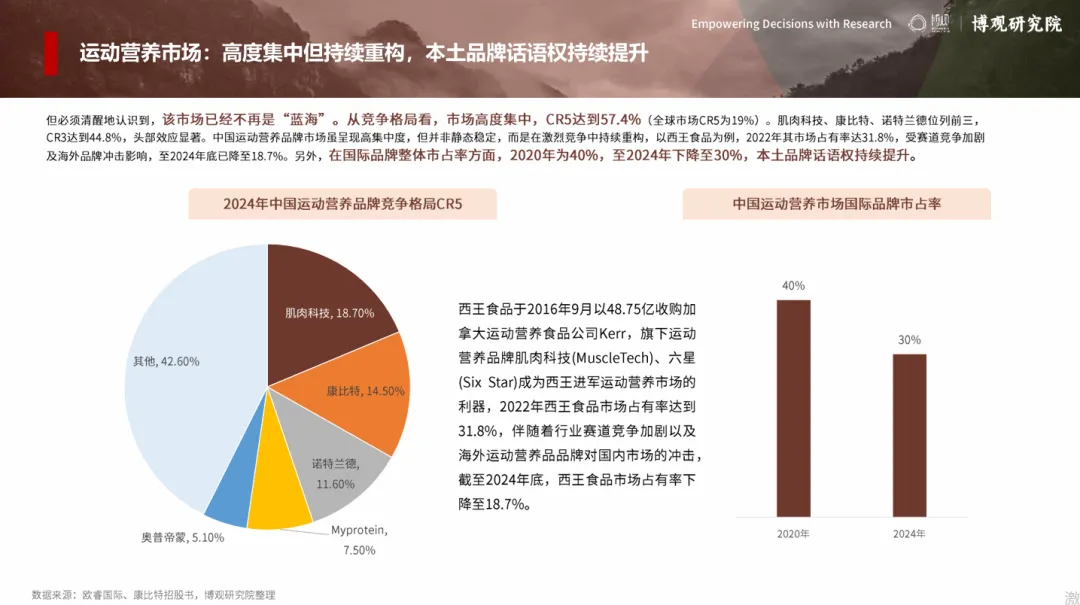

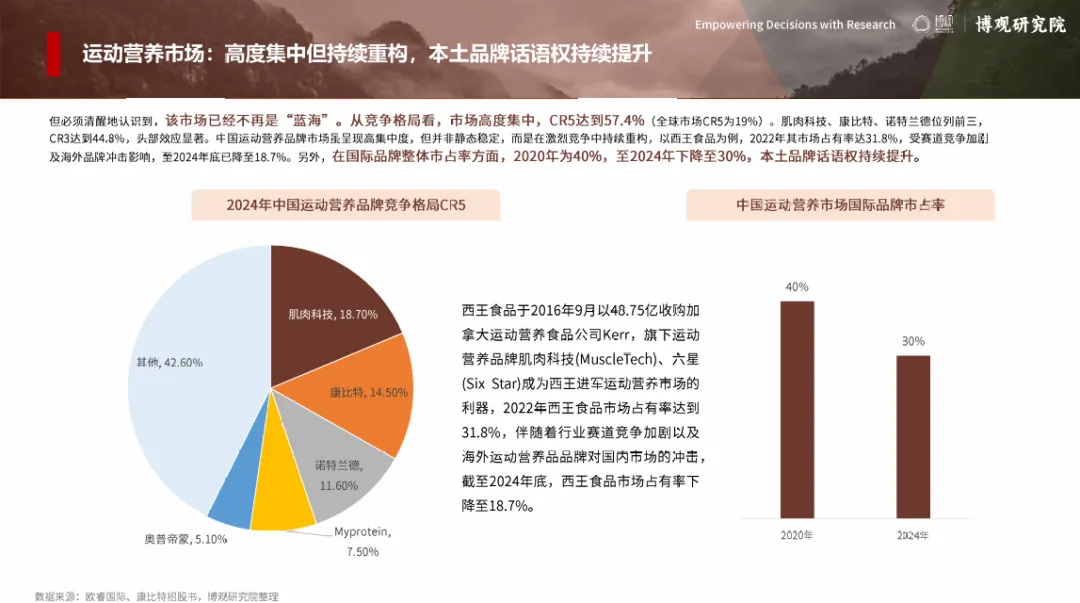

竞争格局方面,国内集中度远超全球。CR5高达57.4%,全球仅19%;CR3达到44.8%,头部效应显著。

但市场并非静态稳定——西王食品(旗下肌肉科技、六星)市占率从2022年的31.8%降至2024年的18.7%,降幅超40%。同一时期,国际品牌整体市占率从40%降至30%,本土品牌话语权显著提升。

图:2024年中国运动营养品牌竞争格局CR5+品牌市占率

这意味着什么?

西王食品的份额流失并非个例,而是整个市场“重新洗牌”的缩影。本土新锐品牌正在用更灵活的渠道策略和产品定价,从传统巨头手中抢夺份额。

渠道变革:

线上主导增长,社交内容电商增速超50%

线上渠道占比已达65%,其中社交内容电商的增长最为迅猛。2024年社交内容电商销售额同比增长超过50%,天猫增长50.5%,京东增长26.2%。

线下渠道并未萎缩,而是向专业化方向深化。健身房渠道保持15%的稳定增长,在专业场景中仍不可替代;商超、药店分别占24%和16%。

图:2025年运动营养线上各平台同比增速+线下各渠道销售占比

为什么社交内容电商能跑出50%以上的增速?

因为蛋白粉的消费决策正在从“搜索比价”转向“种草信任”——抖音、小红书上的健身博主、营养师推荐,比传统电商的详情页更有说服力。康比特、康恩贝等品牌在抖音的增速均超过50%,正是这一趋势的直接印证。

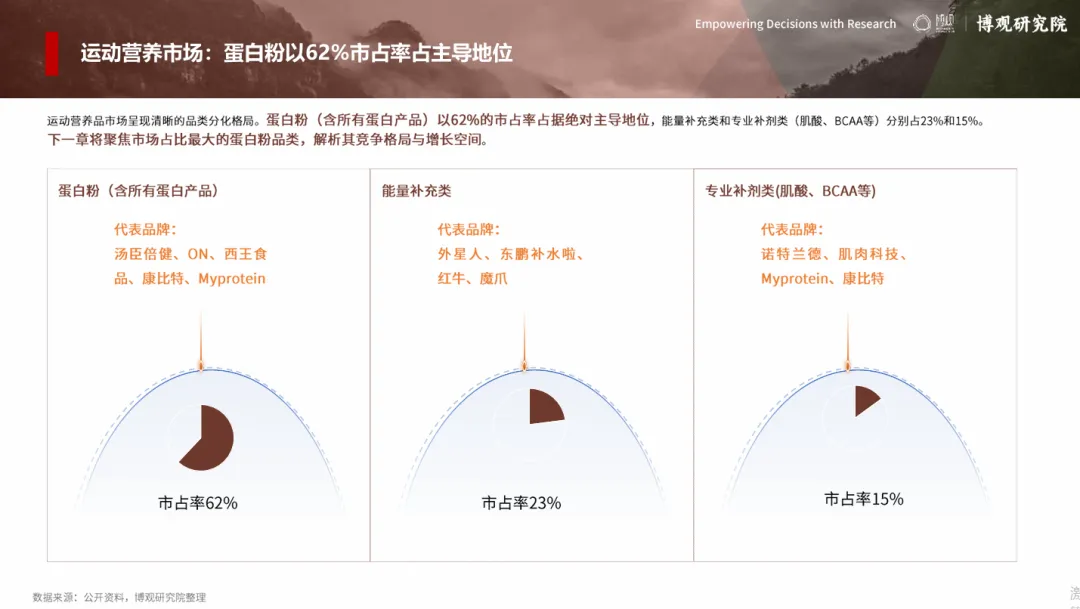

蛋白粉市场:

62%的市占率,十年增长近5倍

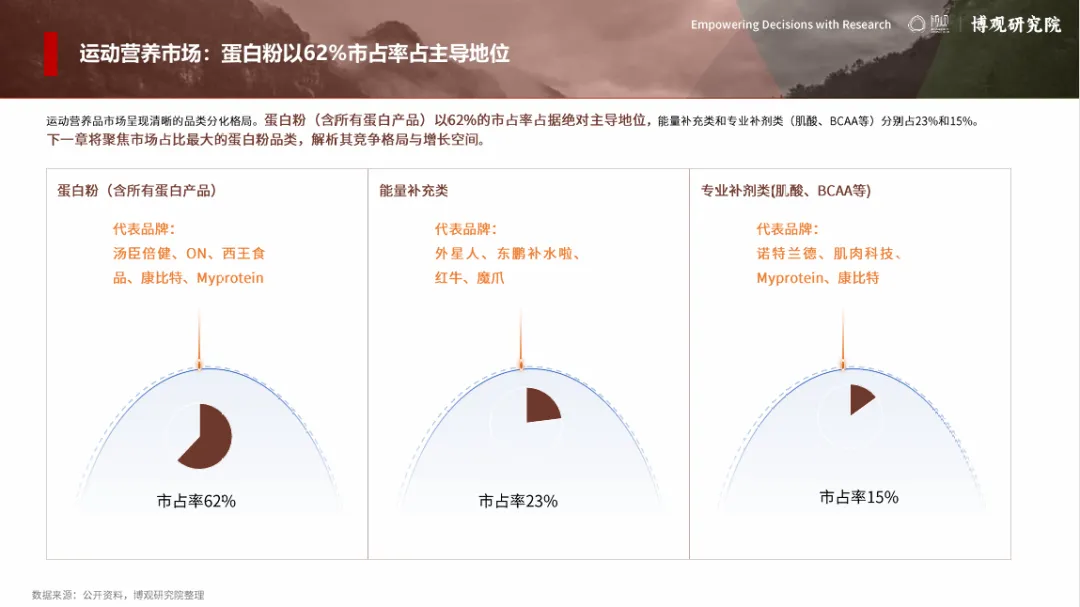

在运动营养品各品类中,蛋白粉以62%的市占率占据绝对主导。能量补充类和专业补剂类分别占23%和15%。

图:运动营养品品类结构占比

蛋白粉市场规模从2015年的8.43亿元增长至2022年的21.4亿元,2025年预计达42.16亿元,十年扩张近5倍。

图:2015-2025年中国蛋白粉市场规模及增速

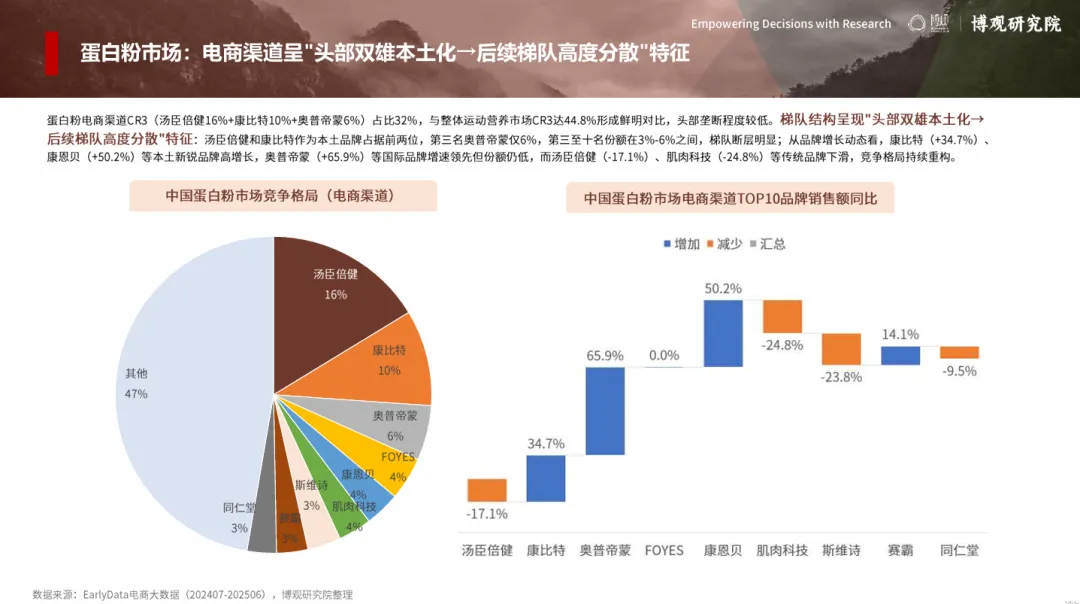

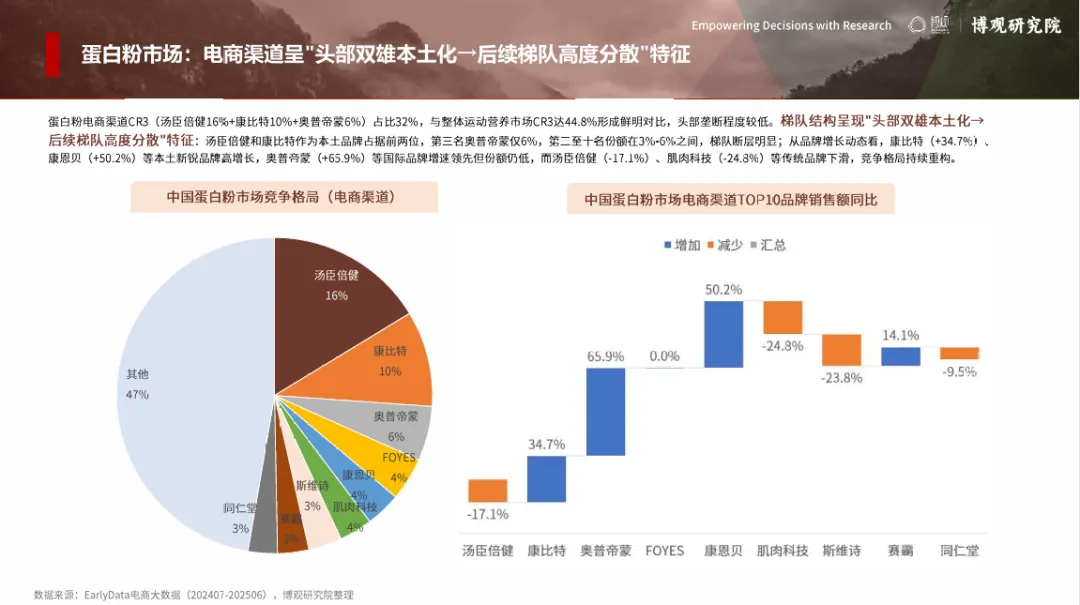

电商渠道格局:本土品牌领先,梯队断层明显

蛋白粉电商渠道CR3为32%,远低于整体市场的44.8%,头部垄断程度较低。

汤臣倍健以16%居首,但同比下滑17.1%;

康比特以10%位列第二,同比增长34.7%;

国际品牌奥普帝蒙以6%排名第三,增速高达65.9%。

康恩贝等本土新锐品牌增速同样超过50%。

图:中国蛋白粉市场竞争格局+TOP10品牌销售额同比

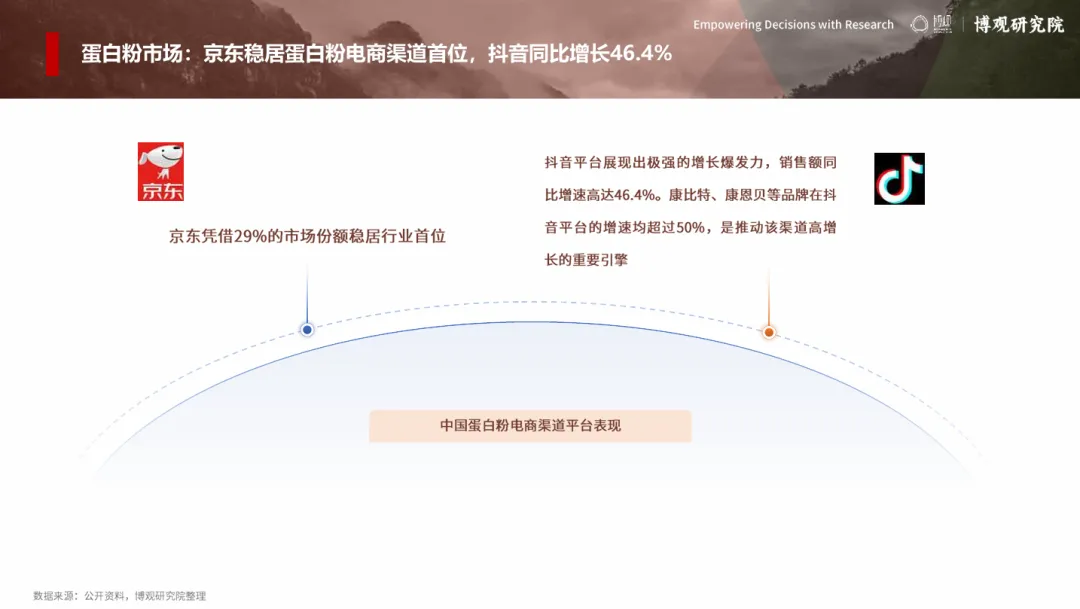

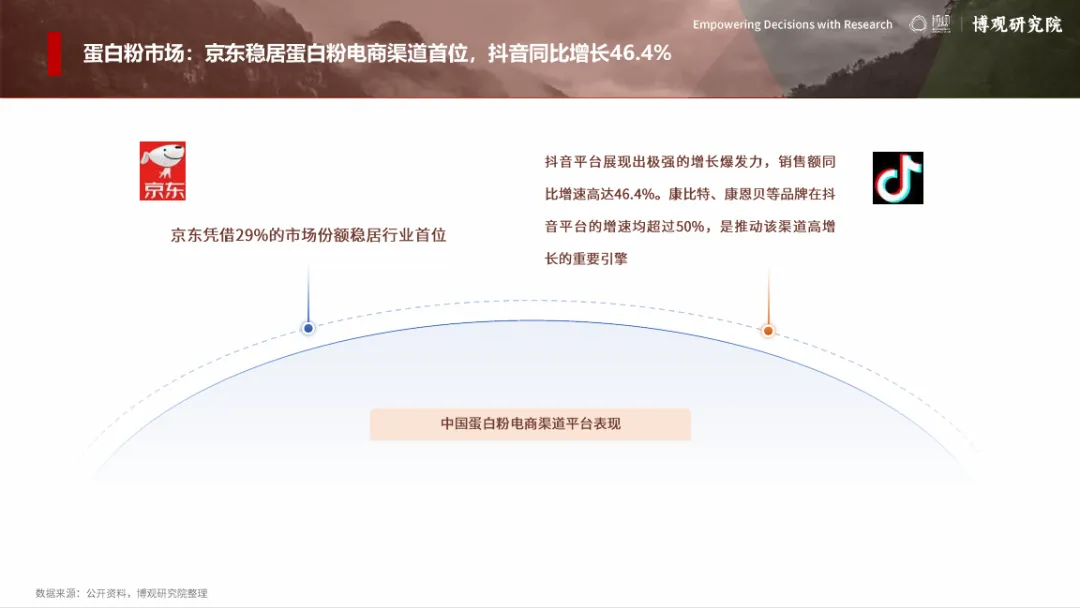

平台表现:京东居首,抖音增速亮眼

京东以29%的份额稳居蛋白粉电商渠道首位。抖音平台销售额同比增速高达46.4%,康比特、康恩贝等品牌在抖音的增速均超过50%,成为推动该渠道高增长的核心引擎。

图:蛋白粉电商渠道平台份额及抖音增速

消费趋势:

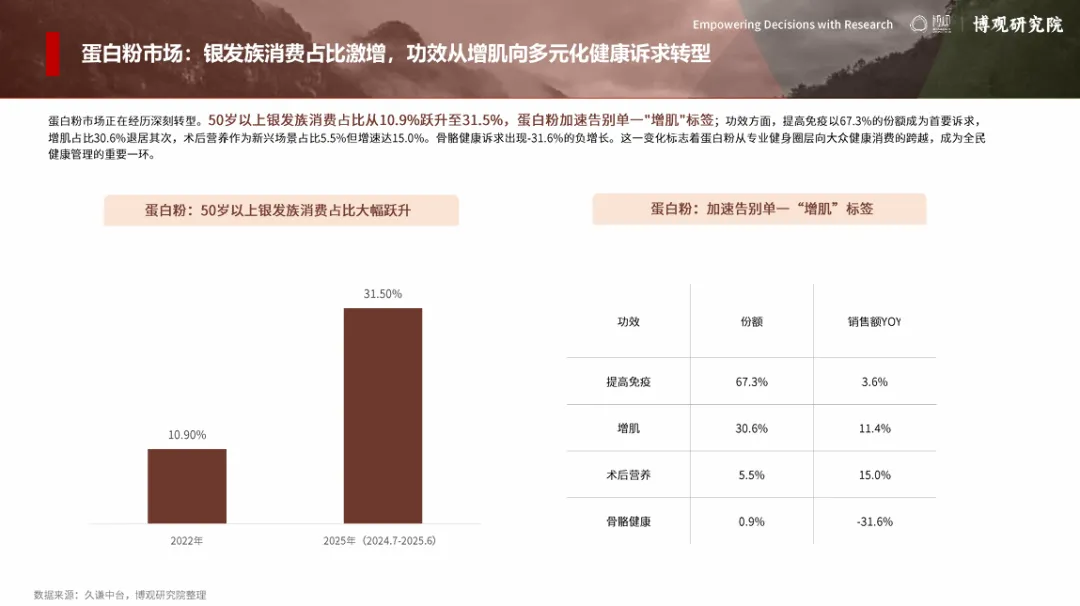

银发族崛起,功效从“增肌”转向“免疫”

蛋白粉市场正在经历一场深刻的消费转型。

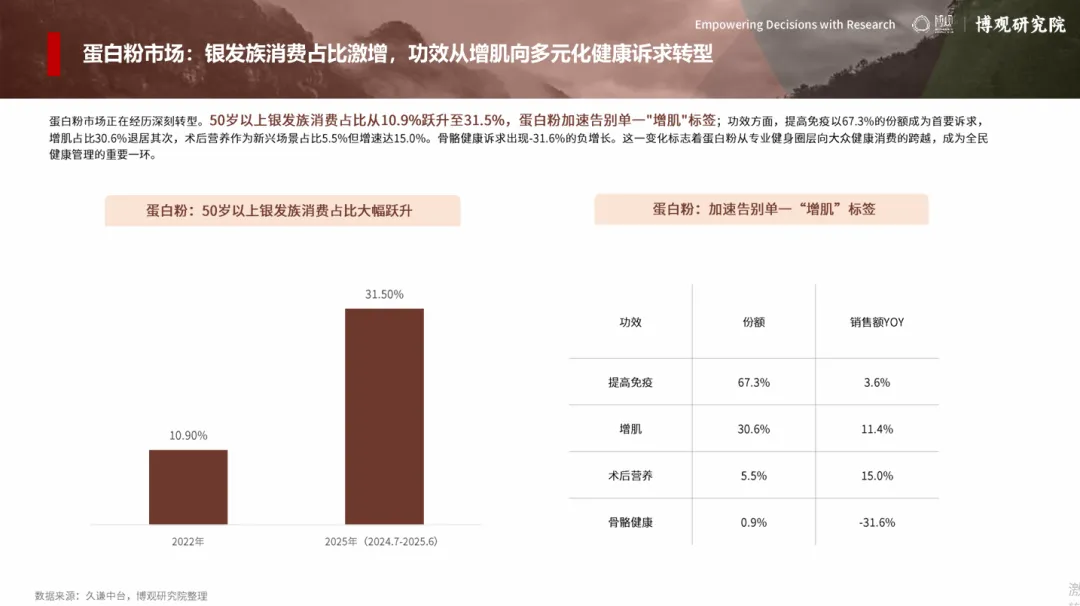

人群变化:银发族成为增长主力

50岁以上银发族消费占比从10.9%跃升至31.5%。蛋白粉正在告别单一的“增肌”标签,加速从专业健身圈层向大众健康消费跨越。

图:蛋白粉50岁以上银发族消费占比变化+功效诉求份额及增速

功效诉求:提高免疫取代增肌成为首因

| 功效诉求 | 份额占比 | 销售额同比 |

提高免疫以67.3%的份额成为首要诉求,增肌退居次席。术后营养作为新兴场景占比仅5.5%,但增速达15.0%,展现出可观的增长潜力。骨骼健康诉求出现31.6%的负增长,说明消费者对蛋白粉的功能期待正在远离“补钙”这类传统认知。

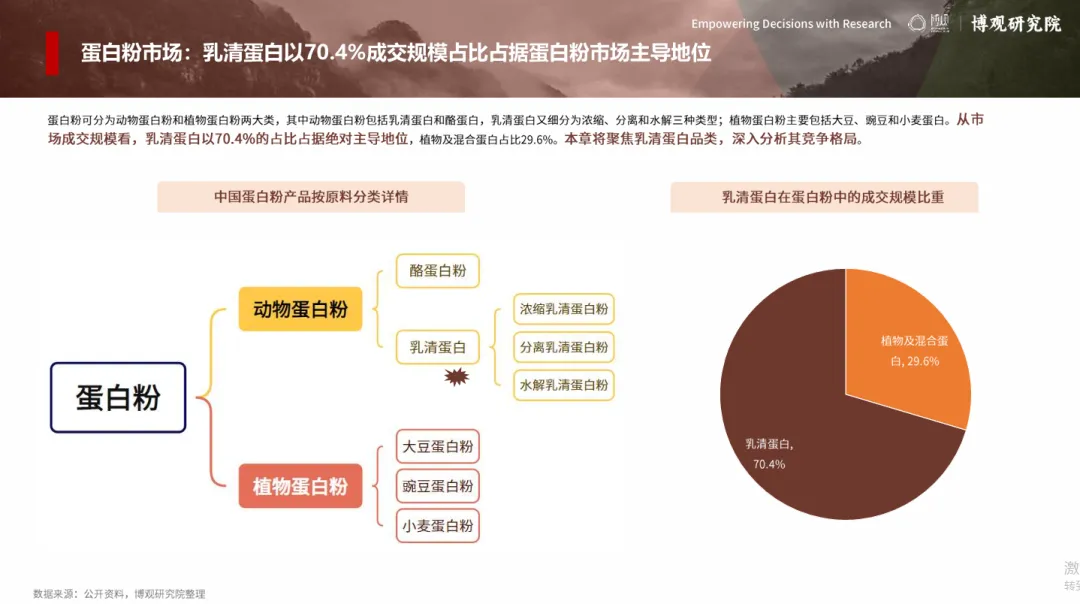

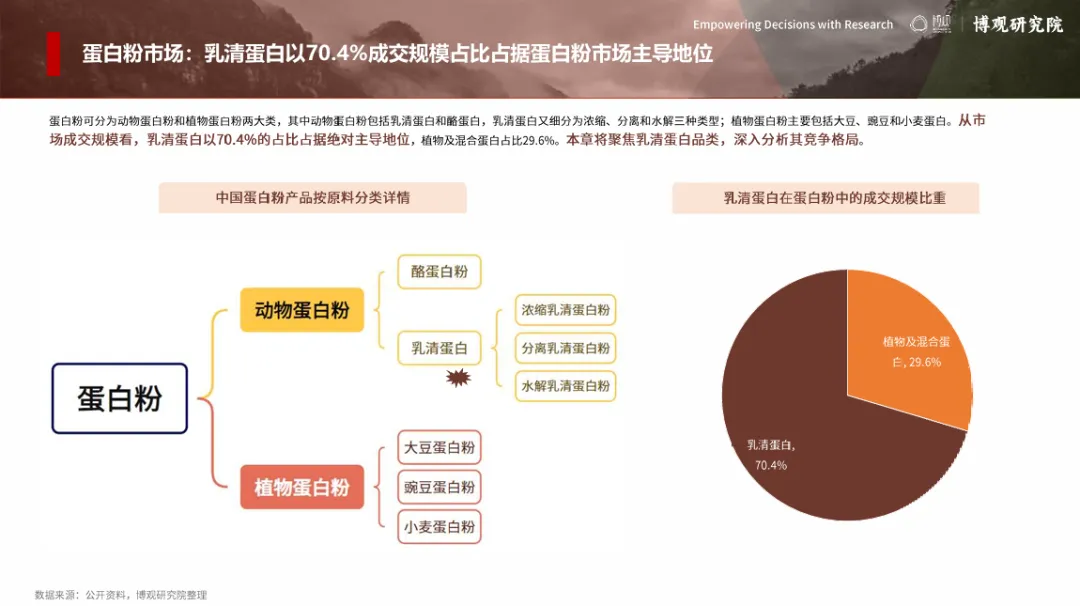

产品结构:乳清蛋白占绝对主导

乳清蛋白以70.4%的成交规模占比占据蛋白粉市场主导地位。凭借高蛋白、低脂肪、低碳水化合物特性及支链氨基酸的肌肉合成促进效果,乳清蛋白成为健身人群的首选。

图:乳清蛋白在蛋白粉中的成交规模比重

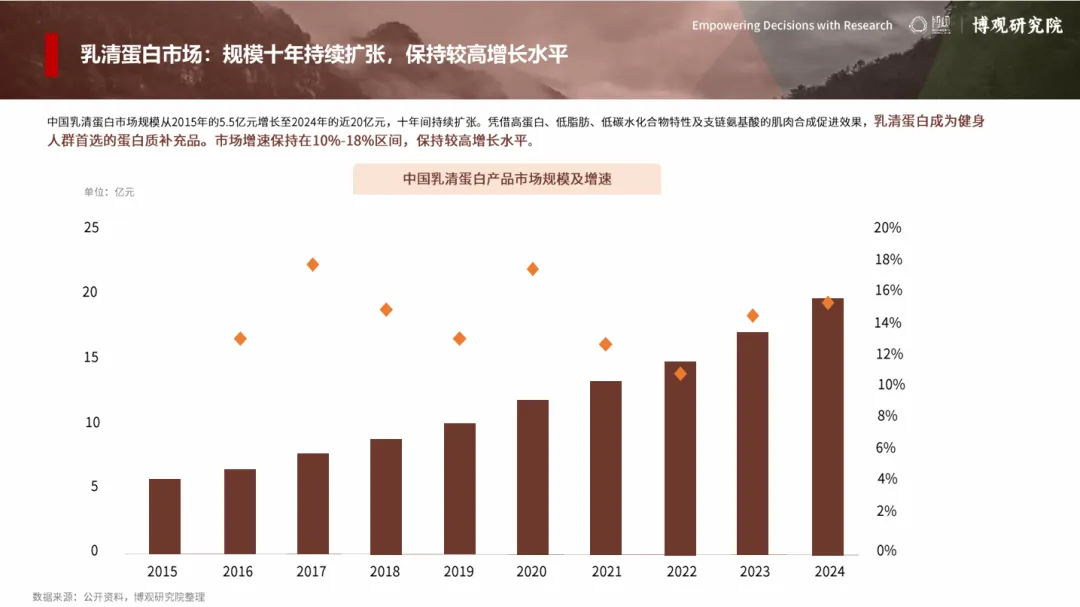

市场规模从2015年的5.5亿元增长至2024年的近20亿元,十年间保持10%-18%的高增长。

图:2015-2024年中国乳清蛋白产品市场规模及增速

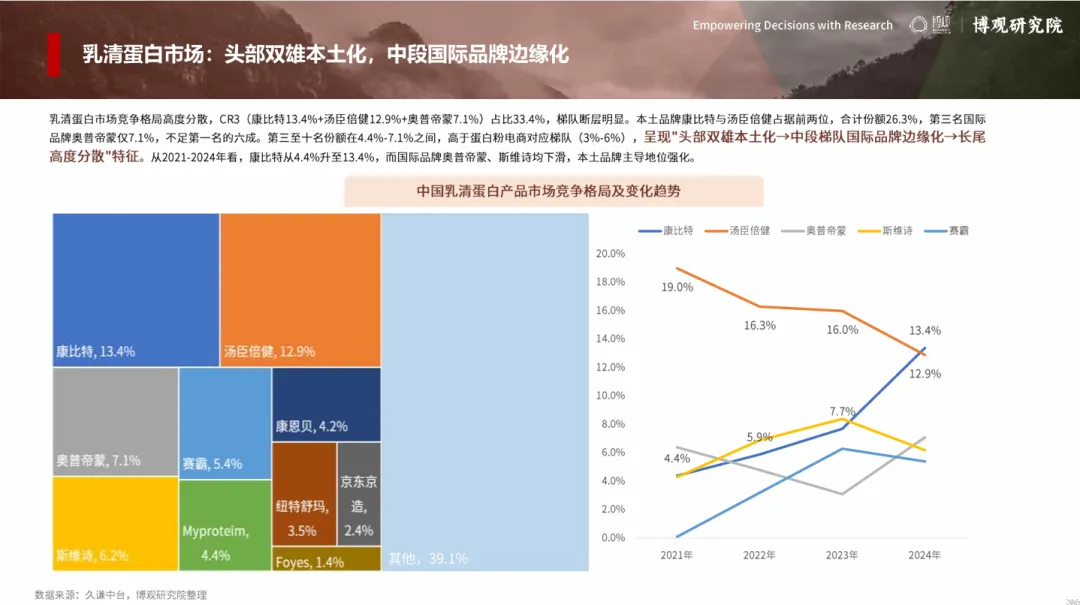

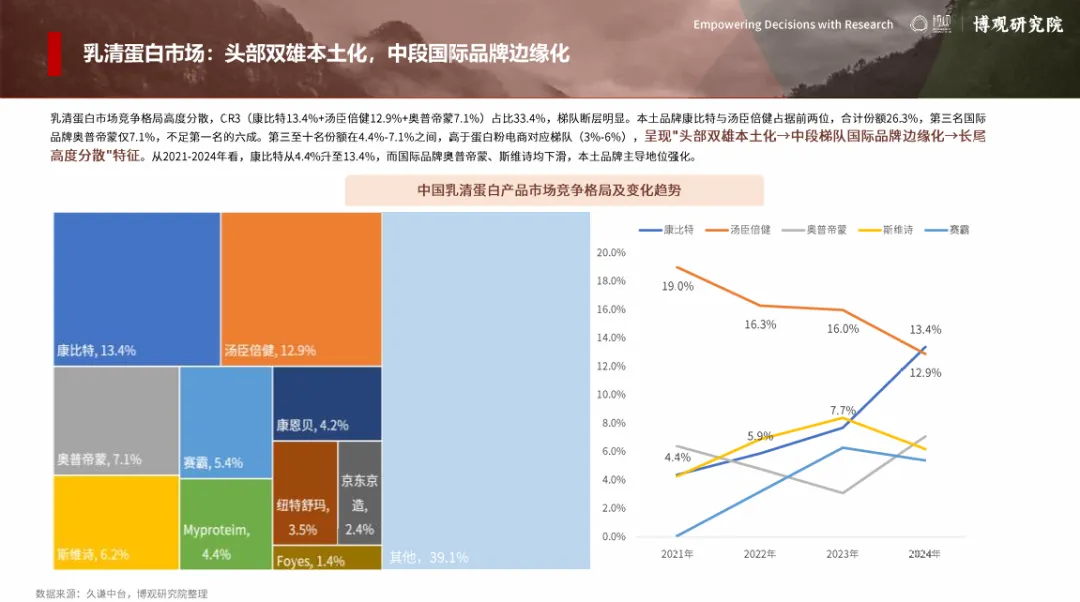

乳清蛋白市场集中度同样不高,CR3为33.4%。本土品牌康比特(13.4%)与汤臣倍健(12.9%)占据前两位,合计份额26.3%。国际品牌奥普帝蒙(7.1%)、斯维诗等份额持续下滑,本土品牌主导地位持续强化。

图:中国乳清蛋白产品市场竞争格局及变化趋势

写在最后

十年前,蛋白粉是健身房里撸铁人群的专属。十年后,银发族、术后康复者、免疫力焦虑的普通消费者,正在把它变成日常货架上的常客。

市场增速从20%以上回落到7%,不是衰退,而是成熟。竞争格局从国际品牌主导转向本土品牌崛起,不是偶然,而是供应链和渠道能力的长期积累。消费场景从专业补剂扩展到大众健康,不是跨界,而是中国健康消费升级的必然结果。

蛋白粉的故事,本质上是“健康消费品”在中国市场从专业走向大众、从补充走向刚需的缩影。

下一个增长点,不在健身房,而在每一个家庭的日常营养管理。

报告节选

报告下载