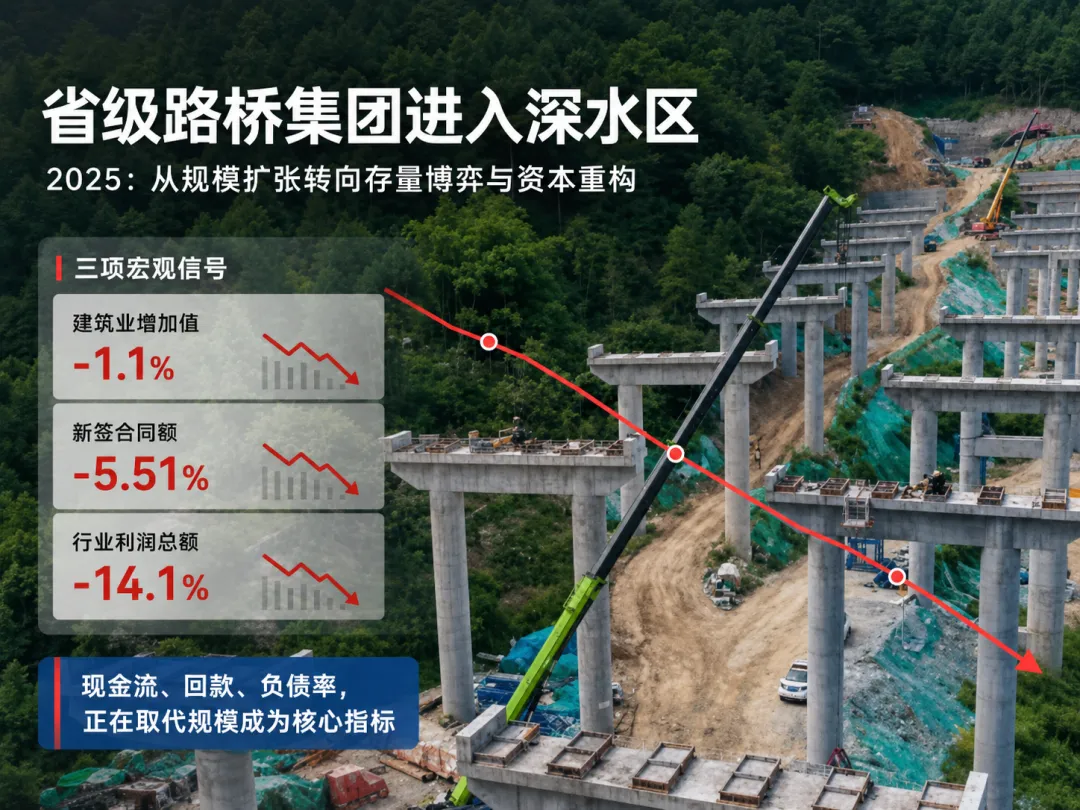

2025年,中国宏观基础设施建设周期正式迈入从“规模扩张”向“存量博弈与资本重构”跨越的深水区。伴随地方政府隐性债务化解(即“化债”)政策在全国范围内的纵深推进,传统的“地方平台举债融资、路桥企业垫资施工”的粗放型基建狂飙模式已面临系统性的逻辑出清。宏观层面的收缩尤为显著,根据中国建筑业协会的权威统计,2025年全社会建筑业实现增加值同比罕见地下降1.1%,增速大幅低于国内生产总值;全国建筑业企业本年新签合同额同比骤降5.51%,且新签合同额占总合同额比例已连续五年下滑,行业利润总额更是出现14.1%的深度滑坡 1。作为行业风向标,中央企业巨头中国建筑在2025年亦遭遇营业收入同比下降4.8%、归母净利润同比下挫15.4%的业绩收缩 2。

在这一严峻的宏观气候下,全国各省的核心路桥与交通建设主力平台(以省级建工、交投、路桥集团旗下核心上市及发债主体为主)的生存态势与财务底色发生了根本性分化。本报告穿透16至18家核心省级路桥上市与发债主体的2025年财报及审计数据,严格围绕营业收入、盈利能力、现金流、债务杠杆、资产固化风险、营运效率、产业结构及核心资质八大维度,对行业的真实经营状况进行全景式深度剖析,揭示在资本紧绷与市场红海双重倒逼下,省级路桥平台的战略突围与重构路径。

01 营业收入

金句:规模红利的边际效用已然触顶,存量博弈下的营收断层彻底揭示了区域财政壁垒与订单获取模式的结构性鸿沟。

2025年,全国主要省级路桥企业的营业收入呈现出显著的中枢下移与极度分化特征。在统计的16家核心省级上市路桥主体中,剔除央企层面的中国建筑(2.08万亿元 2),省级行业样本的平均营业收入约为455亿元。然而,实现营收正增长的企业仅有5家(四川路桥、广东建工、北新路桥、新疆交建、西藏天路),正增长占比仅为31.25%,近七成省级主力平台陷入了营收缩水的阵痛期。

企业简称 | 2025年营业收入 (亿元) | 同比增速 | 营收梯队划分 |

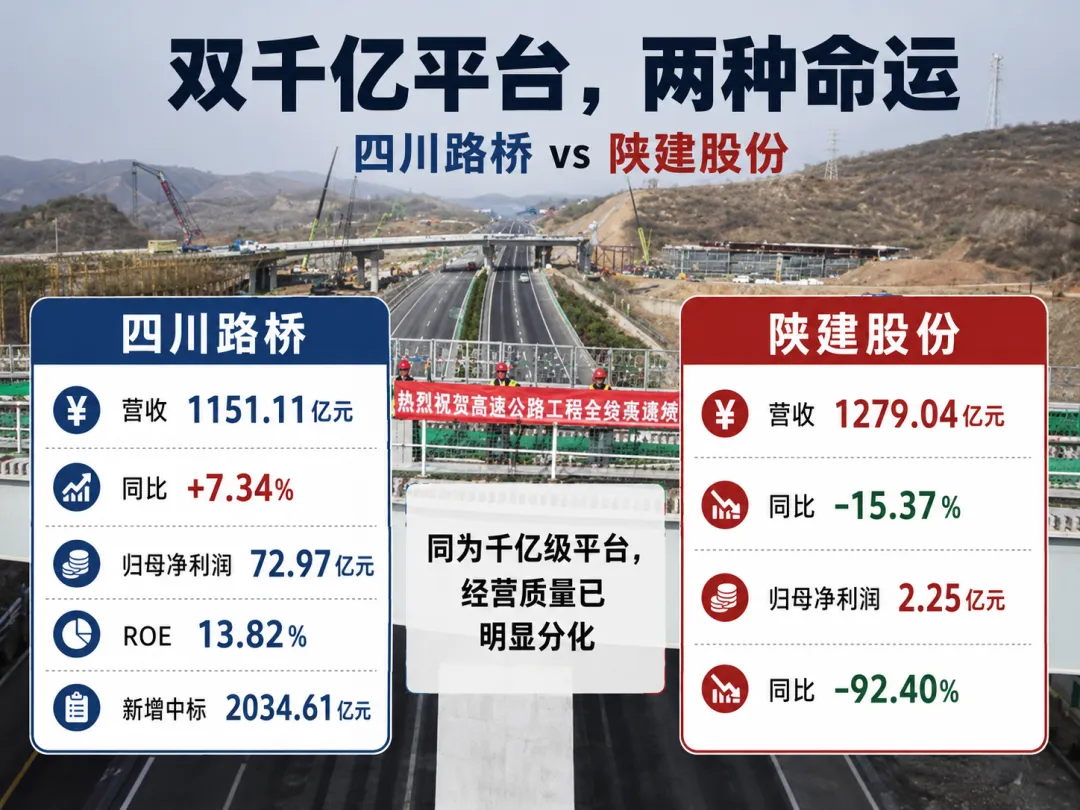

陕建股份 | 1279.04 | -15.37% | 第一梯队(千亿级基石) |

四川路桥 | 1151.11 | +7.34% | 第一梯队(千亿级基石) |

安徽建工 | 831.98 | -13.79% | 第二梯队(五千亿级中坚) |

广西路桥 | 790.21 | 持平 | 第二梯队(五千亿级中坚) |

广东建工 | 689.20 | +0.89% | 第二梯队(五千亿级中坚) |

山东路桥 | 685.68 | -3.90% | 第二梯队(五千亿级中坚) |

隧道股份 | 579.27 | -15.82% | 第二梯队(五千亿级中坚) |

浙江交科 | 464.10 | -2.85% | 第三梯队(百亿至五百亿级) |

重庆建工 | 221.15 | -18.90% | 第三梯队(百亿至五百亿级) |

龙建股份 | 176.13 | -3.70% | 第三梯队(百亿至五百亿级) |

浦东建设 | 144.55 | -23.35% | 第三梯队(百亿至五百亿级) |

北新路桥 | 113.18 | +10.79% | 第三梯队(百亿至五百亿级) |

新疆交建 | 94.32 | +37.43% | 第三梯队(百亿至五百亿级) |

西藏天路 | 35.51 | +13.15% | 第四梯队(百亿以下突围者) |

汇通集团 | 23.16 | -33.02% | 第四梯队(百亿以下突围者) |

山西路桥 | 16.29 | 数据缺失 | 第四梯队(百亿以下突围者) |

梯队演变与深层动因剖析:

第一梯队(千亿级)目前由陕建股份与四川路桥构成,但二者的发展轨迹呈现出强烈的镜像反差。陕建股份营业收入大幅下滑15.37%至1279.04亿元 3,这深刻折射出西北地区传统房屋建筑与基建投资红利的快速消退,地方财政收紧导致大额总包项目释放放缓。相反,四川路桥凭借在西南腹地高速公路网加密工程的绝对控制力,以及新能源、新材料产业链的纵深拓展,逆势增长7.34%,将营收规模推升至1151.11亿元,累计新增中标项目金额更高达2034.61亿元(同比激增47.15%),展现出强悍的逆周期抗压能力 4。

第二梯队(500亿-1000亿元)构成了各省路桥主力军的基本盘,也是本轮化债冲击的重灾区。该梯队中,仅广东建工凭借微增0.89%(营收689.20亿元)艰难企稳 6。安徽建工(-13.79%)、隧道股份(-15.82%)、山东路桥(-3.90%)均未能幸免于营收萎缩的命运 7。以山东路桥为例,其财报明确指出,“十四五”末期交通基建相关投资增速出现短周期放缓,叠加地方化债等宏观因素,导致部分在手项目实际开工不足、进度不及预期,最终在收入端形成压制 10。此外,收入确认的会计处理也是关键变量,龙建股份(-3.70%)在年报中坦言,因新签合同处于执行早期,实际投入较少,按投入法计算的履约进度偏低,直接导致当期确认收入减少 12。

第三与第四梯队(500亿元以下)展现出极强的区域依附性与业绩高波动性。新疆交建成为全行业营收增速的领跑者,凭借新疆自治区内强劲的固定资产投资拉动,其省内营收同比暴涨44.33%,带动整体营收飙升37.43%至94.32亿元 13。西藏天路与北新路桥亦分别录得13.15%与10.79%的强劲增长 15。然而,一旦脱离强有力的属地政府投资庇护,中小规模纯施工企业的脆弱性便暴露无遗:汇通集团营收暴跌33.02%至23.16亿元 17;深耕华东发达区域的浦东建设亦出人意料地大幅缩水23.35%至144.55亿元 18;路桥信息更是遭遇58.56%的断崖式暴跌 19。这表明,在增量蛋糕急剧缩小的当下,行业马太效应正加速向头部省级寡头集中,边缘企业的生存空间正被无情挤压。

02 盈利能力

金句:账面利润与营收规模的深度背离,宣告了传统垫资粗放施工模式的彻底破产;巨额信用减值损失与非经常性损益正在残酷重塑路桥企业的真实资产负债表与利润表。

2025年是省级路桥企业利润端全面承压、水分被强行挤出的一年。在营收整体收缩的基准面上,净利润的下滑幅度呈现出显著的放大倍数效应,行业盈利能力进入了刺刀见红的“挤泡沫”深水区。

企业简称 | 2025年归母净利润 (亿元) | 同比增速 | ROE水平 | 利润梯队研判 |

四川路桥 | 72.97 | +1.21% | 13.82% | 头部极值(寡头收割者) |

山东路桥 | 22.27 | -4.12% | 3.25% (净利率4.87%) | 高效盈利中枢 |

隧道股份 | 22.14 | -22.07% | 5.41% | 高效盈利中枢 |

安徽建工 | 15.26 | +13.45% | 9.05% | 高效盈利中枢 |

广东建工 | 11.09 | -5.07% | 未披露 | 稳定基本盘 |

浙江交科 | 9.64 | -26.39% | 6.10% | 稳定基本盘 |

新疆交建 | 4.72 | +47.78% | 未披露 | 结构性增长(依赖非经常损益) |

山西路桥 | 4.65 | 数据缺失 | 8.60% | 稳定基本盘 |

龙建股份 | 3.89 | -5.84% | 9.60% | 稳定微利 |

浦东建设 | 3.53 | -40.48% | 4.49% | 稳定微利 |

陕建股份 | 2.25 | -92.40% | 未披露 | 业绩崩塌(系统性风险爆发) |

汇通集团 | 0.39 | -43.15% | 3.35% | 盈亏边缘挣扎 |

西藏天路 | -0.56 | 亏损持续 | 未披露 | 深度亏损区 |

路桥信息 | -0.68 | 亏损扩大 | 未披露 | 深度亏损区 |

北新路桥 | -1.01 | 减亏76.01% | -3.46% | 深度亏损区 |

湖南路桥 | -3.50 | 亏损 | 未披露 | 深度亏损区 |

交建股份 | -7.83 | 由盈转亏 | 未披露 | 业绩崩塌(深渊极值) |

重庆建工 | -11.95 | 亏损扩大 | 净利率-5.40% | 业绩崩塌(深渊极值) |

盈利质量分化底色研判:

在盈利榜单的塔尖,四川路桥以72.97亿元的归母净利润(同比增长1.21%)构筑了难以逾越的极值壁垒,其净资产收益率(ROE)高达13.82%,位列同业首位 20。其盈利护城河的底层逻辑在于其早期布局的新能源矿产及高毛利的特许经营项目进入利润释放期,有效对冲了传统施工业务的微利化趋势。安徽建工同样交出了亮眼的答卷,在营收下滑13.79%的劣势下,净利润逆势大增13.45%至15.26亿元,ROE维持在9.05%的高位,其第四季度单季净利润同比更是飙升87.3% 8。通过深耕高毛利业务与严苛的成本管控,安徽建工证明了内涵式增长在行业下行期的可行性。

然而,部分企业的高增长背后却潜藏着利润质量的隐忧。以新疆交建为例,其归母净利润名义上暴增47.78%(4.72亿元),但透视其利润表可以发现,其扣非后归母净利润仅微增4.14%(3.81亿元) 13。利润高增长的核心推手是高达1.56亿元的非流动性资产处置损益(上年同期仅为690万元),这种高度依赖非经常性资产变现来粉饰利润增速的模式,其盈利的内生持续性面临严峻拷问 13。

利润崩塌的病理学分析:

利润下端的极值企业为行业敲响了震耳欲聋的警钟。陕建股份净利润遭遇“雪崩式”缩水,暴跌92.40%至仅2.25亿元,其扣非净利润更是录得惊人的-6.00亿元深坑 3。重庆建工则创下年度亏损极值,归母净利润巨亏11.95亿元,且第四季度单季亏损额占据了全年的半壁江山,净利率跌至-5.40%,毛利率仅剩4.87% 22。

此类业绩崩塌的核心根源并非单纯的订单缺乏,而是建筑行业的财务毒瘤——“减值侵蚀”。随着行业竞争加剧推高人工及现场管理成本,加之宏观账期无限度拉长,企业不得不根据会计准则进行巨额的信用减值损失及资产减值损失计提。例如山东路桥年内合计计提减值达16.7亿元(同比多计提2.9亿元)11,安徽建工的减值损失亦高达24.2亿元 21。这些呆坏账拨备如利刃般直接绞杀了本就微薄的营业利润,使得一批昔日的地方建工龙头在一夕之间由盈转亏。交建股份(亏损7.83亿 23)与北新路桥(亏损1.01亿,且扣非连年为负 15)均受困于此,北新路桥的审计报告甚至因此提示了其持续经营能力存在不确定性的重大风险提示 24。

03 经营性净现金流情况

金句:账面利润的繁荣可以依靠会计准则粉饰,但现金流的涸辙之鲋绝无法伪装;在地方化债的资本凛冬中,经营性净现金流的规模与转正与否,是衡量路桥企业生存底线与产业链真实话语权的唯一试金石。

2025年,行业对“现金为王”的认知与执行力达到了前所未有的高度。一个极其反常且深刻的财务现象是:尽管大批省级路桥企业在利润表上呈现承压甚至巨亏态势,但其现金流量表上的“经营活动产生的现金流量净额”却展现出强劲的逆势修复奇观。这种“利润表出血、现金流量表充盈”的背离,深刻证明了企业正在实施断腕自救——放弃前端账面收入的无序扩张,将核心战略资源全部倾注于后端存量债务的追讨、计量结算以及限制无效垫资项目开工。

企业简称 | 2025年经营现金流净额 (亿元) | 同比变动 | 现金流梯队研判 |

四川路桥 | 77.23 | +125.32% | 绝对吸金霸主 |

中国建筑(基准) | 205.40 | 连续6年正流入 | 央企宏观标杆 |

陕建股份 | 14.76 | 大幅增加 | 流动性修复标兵 |

浙江交科 | 12.89 | +17.36% | 稳健现金奶牛 |

安徽建工 | 12.88 | +6.07% | 稳健现金奶牛 |

浦东建设 | 12.73 | 暴增(由负转正) | 流动性修复标兵 |

北新路桥 | 9.34 | +687.30% | 极端自救典范 |

新疆交建 | 9.32 | +298.01% | 极端自救典范 |

重庆建工 | 7.15 | +99.96% | 极端自救典范 |

山东路桥 | 2.57 | +105.00%(由负转正) | 流动性修复标兵 |

龙建股份 | 0.35 | -98.66% | 流动性枯竭预警 |

广东建工 | -34.56 | -197.00% | 净流出极值(资金黑洞) |

吸金首位与回血机制剖析:

四川路桥以77.23亿元的巨额经营净流入稳居省级路桥首位,同比暴涨125.32%,实现连续两年强劲增长 20。这不仅体现了其极高的项目回款效率,更彰显了其作为甲方对上游供应商极强的资金调配及占款话语权。山东路桥同样打出了一场漂亮的现金流翻身仗,全年经营性现金流入2.57亿元,同比大幅流入超53亿元,成功实现由负转正 26。其财报直言,这得益于公司内部坚持激励与约束并重,将KPI考核核心转向狠抓“两金(应收账款及合同资产)”清收与压降 26。

更为极端的案例出现在业绩巨亏或暴跌的企业中。北新路桥净利润虽亏损1.01亿元,但经营现金流却狂飙至9.34亿元(同比暴增687.3%)27;新疆交建现金流达9.32亿元(同比大增298%)13;深陷亏损泥潭的重庆建工,其经营现金流也大增99.96%至7.15亿元,主要原因是企业在危机模式下,购买商品和接受劳务支付的现金降幅远大于提供劳务收到的现金降幅 22。这种“勒紧裤腰带、停止对外付款但疯狂催收”的战术,是当前建企保命的核心法则。

净流出极值的病理透视:

“净流出极值企业”的资金黑洞依然令人触目惊心。广东建工经营活动现金流净额录得惊人的-34.56亿元,同比骤降197% 28。龙建股份的现金流虽勉强维持正值(3537万元),但同比暴跌98.66% 29。隧道股份的现金净流入也大跌52.21% 30。净流出企业的普遍病理在于:前端获取的新签合同多为投融资带动型(如PPP向特许经营或EOD转轨的项目模式),这些项目强制要求路桥企业在建设初期垫付天量的自有资本金;而受制于地方财政土地出让金的大幅缩水,后端政府财政预算拨款或专项债拨付严重迟滞,从而在企业的现金流量表上撕开了一道“收支期限极度错配”的血雨腥风。

04 资产负债率方面

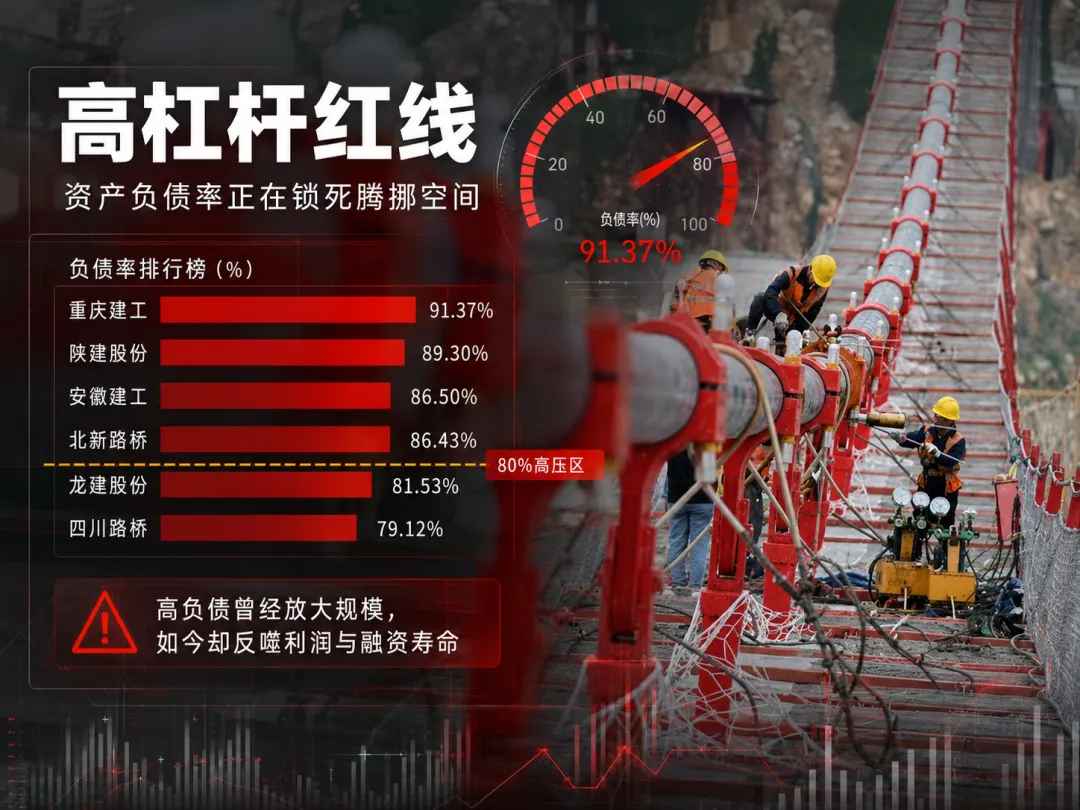

金句:高杠杆曾是十年来撬动基建规模狂飙的核心引擎,如今却已沦为悬挂在路桥平台头顶的达摩克利斯之剑;资产负债率的高位固化,正在无情锁死企业未来的战略腾挪空间与再融资寿命。

随着行业内卷加剧,为了获取优质或大型订单,路桥企业必须在招投标阶段接受“带资进场”的不平等条约。从“单纯赚取施工利润的乙方”被迫化身为“捆绑垫资的项目股东”,这一底层商业逻辑的变异,使得路桥企业的资产负债表被动且不可逆地快速撑大。截至2025年底,主要路桥主体的资产负债率普遍逼近甚至突破了80%的行业红线。

企业简称 | 2025年底资产负债率 | 较上年变动 | 偿债能力与债务风险评估梯队 |

重庆建工 | 91.37% | +0.47 pct | 极端债务风险(流动性绞肉机) |

陕建股份 | 89.30% | +0.61 pct | 极端债务风险(高危红线区) |

安徽建工 | 86.50% | -0.02 pct | 高压红线区(刚性利息吞噬利润) |

北新路桥 | 86.43% | -4.37 pct | 高压红线区(刚性利息吞噬利润) |

龙建股份 | 81.53% | -0.87 pct | 中高压警戒区 |

四川路桥 | 79.12% | 未披露 | 中高压警戒区 |

浙江交科 | 77.21% | -0.97 pct | 中高压警戒区 |

中国建筑(央企) | 76.90% | +1.10 pct | 行业合理中枢参考 |

山东路桥 | 76.51% | -1.83 pct | 行业合理中枢参考 |

隧道股份 | 75.80% | -1.40 pct | 行业合理中枢参考 |

山西路桥 | 54.60% | 未披露 | 低负债避风港(战略扩张储备期) |

高危企业与偿债雪崩风险研判:

债务风险首当其冲的是重庆建工(91.37%)与陕建股份(89.30%),二者已处于极度危险的债务雷区边缘 22。以重庆建工为例,其短期债务高达96.75亿元,长期债务58.30亿元,有息负债合计达155.05亿元。庞大的债务本金催生了畸高的财务费用——全年利息支出大增9.44%至6.71亿元,这笔巨额的刚性财务成本直接绞杀了其营业利润,导致企业陷入“不断借新还旧、全员为银行信贷打工”的恶性循环 22。北新路桥(86.43%)同样面临巨大的刚性兑付压力,其财务费用占经营性现金流的比重已处于严重失衡状态,货币资金对流动负债的覆盖率极低,引发了审计机构对其存续能力的实质性担忧 32。此类高负债企业的短期偿债能力极其脆弱(流动比率普遍在1左右或更低),高度依赖其省属国资背景所赋予的隐性信贷展期背书。

低负债优等生与中枢压降者:

在全行业负债高企的背景下,山西路桥以54.60%的资产负债率成为全行业罕见的轻装上阵者 34。低负债不仅意味着其利息费用支出极低、财务安全垫极厚,更赋予了其在未来行业大洗牌阶段,通过并购整合获取优质需重资产投入的特许经营项目时,拥有难以匹敌的融资加杠杆空间。此外,值得肯定的是,尽管环境恶劣,部分核心龙头如山东路桥、浙江交科、北新路桥及隧道股份均实现了负债率的同比微降(降幅在0.8至4.3个百分点之间),显示出管理层主动控杠杆、化解金融风险的决心 11。

05 “两金”情况

金句:被“两金”无情沉淀吞噬的流动资金,正在悄无声息地抽干主业的血液;应收账款与合同资产的非理性膨胀,本质上是地方财政吃紧在微观企业资产负债表上的直接投影。

“两金”(即应收账款及应收票据、存货及合同资产)规模的居高不下与周转停滞,是当前省级路桥企业最致命的软肋与最大的隐形地雷。在宏观资金面趋紧的传导机制下,业主的支付危机正逐级下沉至施工总承包方。

以行业标杆安徽建工为例,截至2025年末,其应收票据及应收账款绝对规模高达523.4亿元,存货账面价值高达85.28亿元(占其净资产的绝对比重达44.64%)8。简单测算即可发现,其超520亿的应收账款占当年831.98亿总营收的比例高达62.9%,这意味着公司大半年的辛勤施工产值仅仅停留在纸面的白条之上。更令人心惊的是,由于账龄的被动老化,安徽建工年内被迫计提的减值损失合计高达24.2亿元 21。

山东路桥同样面临严峻的“两金”考验。2025年末,其应收账款账面净值攀升至219亿元,同比大增22.6% 11。在整体营收下滑3.90%的宏观背景下,应收账款却逆势狂飙超两成,两者增速的严重剪刀差,意味着大量施工产值并未按期转化为真金白银的回款,而是被死死钉在资产负债表中形成了恶性资金挤占。新疆交建也因新增项目投资及工程结算周期拉长,导致年末资产总额暴增19.65亿元,流动性被深度套牢 36。浦东建设年末应收票据及应收账款较上年增加12.41%,合同资产增加5.54%,进一步确证了“结算难、回款更难”的行业共性 18。

“两金”畸高的底层逻辑在于:在“甲方(政府平台及城投公司)发债受限、土地财政断收”的残酷现实下,乙方(路桥建设企业)的工程计量结算及审计周期被无限度拉长。这种巨额资金挤占不仅阻断了企业内部造血的现金循环,迫使企业加大外部高息融资规模以维持项目日常运转,更在账面上堆积了极具爆发力的减值堰塞湖,埋下了未来三至五年内可能爆发大规模坏账核销的系统性引线。

06 应收账款周转率情况

金句:资金的周转效能是抵御呆坏账风险的最后一道生死防线;周转天数的无休止拉长,意味着沉没成本及坏账核销风险正呈几何级数灾难性攀升。

由于多数年报未直接披露单独的应收账款周转天数,本节通过交叉比对企业披露的总资产周转率及存货周转率,透视其营运质效与回款效能。资产与存货周转的迟缓,是导致企业最终不得不吞下巨额信用减值苦果的直接前因。

在营运周转效率最高的一端,浙江交科展现出了碾压级的精细化管理能力。2025年,浙江交科的总资产周转率达到0.57次(位列同业第1),存货周转率更是高达惊人的37.48次(同比大涨29.99%,实现三年连涨) 35。这表明浙江交科在工程项目节点把控、按工程量结算催款以及内部运营体系的数字化精益管理上,具备了强大的区域执行优势,有效避免了存货与合同资产在账面的长久淤积。新疆交建在这一维度同样表现卓越,其存货周转率高达31.66次,保障了资金的快速翻台 37。

相对而言,处于周转泥潭深处的企业其坏账风险已然骤增。四川路桥作为营收霸主,其总资产周转率仅为0.45次,存货周转率16.92次,庞大的资产体量拖累了资金流转速度 25。龙建股份总资产周转率降至0.47次(同比下降5.48%),存货周转率仅11.72次 29。更为致命的是交建股份,其总资产周转率进一步跌至0.40次,存货周转率仅29.65次,伴随极低的营运效率,其业绩也毫无悬念地坠入巨亏7.83亿元的深渊 23。

回收风险实质上已被部分极值企业的报表坐实。陕建股份利润暴跌92%至2.25亿元、重庆建工巨亏近12亿的残酷现实,并非源自施工毛利的消失,而是源自应收账款严重逾期导致的大额坏账准备一次性计提。资金在报表上的长期“空转”,正逼迫这批周转低效的企业承受极具破坏力的减值利刃的割裂。

07 业务结构情况

金句:单一依赖“修桥铺路”的传统施工模式已步入产业黄昏;向“投建营一体化”延伸及向“新基建、新能源、新材料”跨界裂变的多元化广度与深度,将直接决定路桥企业穿越下行宏观周期的寿命长度。

面对国内传统高速公路加密与市政建设高潮过后的存量红海,2025年头部路桥企业已彻底撕去了“纯施工总承包商”的陈旧标签,其业务结构呈现出高度的产业链纵深化与跨界多元化特征。纯路桥业务的收入占比正被战略性压缩,多极支撑的产业格局加速成型。

纯路桥向全领域转型的突围者: 山东路桥的业务结构在2025年发生了革命性的重构。虽然传统路桥施工仍贡献了绝大多数营收,但其在城市业务领域聚焦城市更新,该领域收入占比已强势提升至51.91%,成为稳增长的核心底座。更为激进的是,山东路桥年内全面进军风电储能、水利工程、设施农业与生态环保领域,其新能源施工业务年中标额接近百亿(99.47亿元),同比暴增188%,彻底改变了过去“一元独大”的脆弱产业格局 11。北新路桥同样在年报中明示,公司已新增新兴能源技术研发、风电场及太阳能发电系统研发技术服务、新材料研发及矿建工程等业务。其矿建工程板块年内承揽了13.65亿元实质性项目,成功确立了脱离传统路桥依赖的第二增长曲线 24。

聚焦全产业链延伸与海外双轮驱动: 汇通集团为了摆脱对单一市政与公路施工的路径依赖,专门设立了控股子公司“汇通昆仑(民丰)矿业有限公司”,直接杀入金属与非金属矿产资源的勘查开采领域,试图在产业链更上游掌握资源定价权 38。四川路桥更是凭借在锂电材料与新材料板块的深度布局,为其构筑了超高ROE的利润护城河 39。

而在区域结构多元化上,由于国内地方保护主义加剧及优质项目稀缺,海外市场成为众多企业眼中的增量绿洲。山东路桥紧跟“一带一路”倡议,以匈塞铁路等重大项目为排头兵,全年海外业务中标额激增84%至168亿元,实现海外营收52.67亿元(逆势增长12.87%) 11。与之形成鲜明对比的是新疆交建,尽管其整体营收大增,但对新疆本土市场的依赖度高达93.42%,省外及境外营收反而分别出现17.28%与27.01%的双位数下滑,暴露出其跨区域经营竞争力与出海能力的严重短板 13。

08 企业资质情况

金句:顶级资质矩阵不仅是跨越国家级超级工程招投标高门槛的硬通货,更是省级寡头构建区域垄断格局、排挤乃至收编中小竞争者的终极行政与技术护城河。

2025年,路桥企业对公路、市政特级资质以及双特级、多甲级资质的追逐与并购进入了白热化阶段。在项目发包日益集中化的今天,最高级别的资质不仅决定了企业能承接工程的物理能级,更直接与企业在金融机构眼中的信贷评级与融资背书强制挂钩。

特级综合资质寡头俱乐部: 湖南路桥及建投交建双双拥有公路工程施工总承包特级资质。这一行业顶配资质使得湖南路桥在面对雅西高速双螺旋隧道、矮寨大桥等国内最高难度交通工程的竞标中具备无可争议的排他性技术优势,其市场版图更是借此资质信誉背书,顺利延伸至海外近20个国家 40。北新路桥则继续死守并巩固其公路工程总承包特级及多项高等级资质的底盘,借此包揽了数百项“鲁班奖”等国家级荣誉,维持了其在特定市场的入场券 24。

全门类覆盖与降维打击资质矩阵: 如果说拥有单项特级资质是常规武器,那么构建跨界全门类资质矩阵则是对区域市场的降维核打击。浙江交科展示了最为恐怖的资质扩张与统摄能力。公司及下属主体目前手握百余项全门类资质,不仅涵盖公路特级及多项总包一级、甲级设计资质,2025年更是在红海之外疯狂增补了电力、水利、地理信息、交通设施等跨界专业资质,并通过资本并购将地基基础高端资质强行收入囊中。这种复合化、立体化的资质矩阵,为其跨领域抢夺新基建与城市管网更新项目筑牢了坚实壁垒 41。安徽建工也不甘示弱,在年内逆势新增施工总承包特级资质1项,并新增省级企业技术中心与高新技术企业挂牌,不断垫厚自身“大建筑业”全产业链的技术与准入基础 42。

在这场决定未来十年生死格局的资质军备竞赛中,拥有单一特级资质仅仅是留在核心牌桌上的最低底线。未来能够在有限的存量市场中切分超大型PPP/EOD特许经营项目大蛋糕的,必然是那些集“规划设计双甲级、公路市政双特级”于一身,且拥有雄厚主体信用评级及资本运作能力的复合型超级巨头。而那些仅具备普通一二级单项资质的地方中小型路桥企业,将不可避免地在降维打击中沦为超级寡头的劳务提供者或专业分包商。

深度总结与未来展望:

透过2025年的八大维度数据扫描,全国省级路桥企业的生存图景已无比清晰。传统的“高杠杆融资、跑马圈地要规模、闭眼垫资拼施工”的粗放时代已被国家宏观经济的周期性换挡彻底终结。面对地方债务约束的紧箍咒与全行业资产负债率逼近极限的残酷现实,“保现金流、降两金、压坏账”取代了“冲刺千亿营收”成为企业管理层的最高KPI。在可预见的未来,行业洗牌将空前惨烈。唯有那些能够摆脱单一施工路径依赖,成功向新基建、新能源及高端投建营综合服务商转型,并具备极强属地账款催收能力与极低融资成本底座的龙头寡头,方能在基建资本重构的凛冬之后,迎来真正的价值重生。

引用的著作

四川路桥建设集团股份有限公司2025 年年度报告摘要, 访问时间为 六月 1,2026, https://stockmc.xueqiu.com/202604/600039_20260425_V1JJ.pdf

中国建筑2025年营收2.08万亿归母净利润391亿- 观点网, 访问时间为 六月 1,2026, https://www.guandian.cn/article/20260417/556016.html

图解财报:陕建股份全年归母净利润2.25亿元,同比减少92.40% - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604293724791149.html

图解财报:四川路桥全年归母净利润72.97亿元,同比增长1.21% - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604243718014385.html

四川路桥2025年实现营收1151.11亿元拟每股派现0.46元 - 中国财富网, 访问时间为 六月 1, 2026, https://www.cfbond.com/2026/04/24/wap_991128154.html?id=12991

广东建工(002060)2025年年报简析:增收不增利,短期债务压力, 访问时间为 六月 1, 2026, https://view.inews.qq.com/a/20260416A01LY700

山东路桥:2025年净利润同比下降4.12% 拟10派1.87元 - 东方财富网, 访问时间为 六月 1, 2026, https://finance.eastmoney.com/a/202604173709417064.html

安徽建工:2025年净利润15.26亿元同比增长13.45% 拟10派1.7元 - 东方财富, 访问时间为 六月 1, 2026, https://finance.eastmoney.com/a/202603273687468828.html

隧道股份:2025年净利润同比下降22.07% 拟10派1.2元 - 第一财经, 访问时间为 六月 1, 2026, https://www.yicai.com/news/103146066.html

山东路桥:2025年净利润同比下降4.12% 拟10派1.87元 - 证券时报, 访问时间为 六月 1, 2026, https://www.stcn.com/article/detail/3761305.html

山东路桥发布年报,2025年实现营收685.68亿元(yoy-3.90%),归母_财富号, 访问时间为 六月 1, 2026, https://caifuhao.eastmoney.com/news/20260420161038791880670

龙建股份:2025年净利润同比下降5.84% 拟10派0.39元 - 第一财经, 访问时间为 六月 1, 2026, https://www.yicai.com/news/103151536.html

新疆交建2025年报:营收增37.43%净利增47.78%,现金流大幅改善但投资压力显现 - 新浪财经, 访问时间为 六月 1, 2026, https://finance.sina.com.cn/stock/aigc/stockfs/2026-04-26/doc-inhvvqsh8510052.shtml

图解财报:新疆交建全年归母净利润4.72亿元,同比增长47.78% - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604263719236832.html

图解财报:北新路桥全年归母净利润-1.01亿元,上年同期, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604203710996936.html

图解财报:西藏天路全年归母净利润-5683.05万元,上年同期-1.04亿元, 访问时间为 六月 1, 2026, http://stock.eastmoney.com/a/202604093699966546.html

汇通集团交上市后最差成绩单!去年营收净利双降资产负债率达78% - 搜狐股票, 访问时间为 六月 1, 2026, https://q.stock.sohu.com/cn/news.html?textId=1005108244&type=120&tab=120&code=cn_603176&date=2026/0426

浦东建设:2025年净利润3.53亿元拟10派0.7元 - 财经, 访问时间为 六月 1, 2026, https://finance.eastmoney.com/a/202603303689290068.html

图解财报:路桥信息全年归母净利润-6852.49万元 - 财经, 访问时间为 六月 1, 2026, https://finance.eastmoney.com/a/202604273720703946.html

四川路桥(600039.SH):2025年年报净利润为72.97亿元、同比较去年同期上涨1.21% - 新浪财经, 访问时间为 六月 1, 2026, https://finance.sina.com.cn/jjxw/2026-04-25/doc-inhvsqpk2625104.shtml?froms=ggmp

2025年归母净利润同增13.5% 单Q4同增87.3% - A股-研报详情- 新浪, 访问时间为 六月 1, 2026, https://stock.finance.sina.com.cn/stock/view/paper.php?symbol=sh000001&reportid=828409664037

重庆建工2025年归母净利润亏损11.95亿元 - 蓝鲸财经, 访问时间为 六月 1, 2026, https://www.lanjinger.com/d/1777363780050917163

交建股份(603815.SH)2025年净利润为-7.83亿元,由盈转亏 - 新浪财经, 访问时间为 六月 1, 2026, https://finance.sina.com.cn/jjxw/2026-04-28/doc-inhvzwqh7263891.shtml

北新路桥:2025年营业收入113.18亿元同比增长10.79%-AI快讯 - 证券市场周刊, 访问时间为 六月 1, 2026, https://static.weeklyonstock.com/26/0420/AB2620523892136.html

四川路桥(600039.SH):2025年年报净利润为72.97亿元、同比较去年同期上涨1.21% - 东方财富, 访问时间为 六月 1, 2026, https://finance.eastmoney.com/a/202604253718962014.html

山东路桥2025年报点评:现金流大幅改善,毛利率逆势提升 - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/report/AP202604261821586751.html

北新路桥2025年亏损收窄至1.01亿元 - 搜狐股票, 访问时间为 六月 1, 2026, https://q.stock.sohu.com/cn/news.html?textId=1002761656&type=120&tab=120&code=cn_002307&date=2026/0420

广东建工2025年归母净利润11.1亿元,下滑5.1% - 新浪财经, 访问时间为 六月 1, 2026, https://finance.sina.com.cn/stock/zqgd/2026-04-14/doc-inhunpms4746605.shtml

龙建股份(600853.SH):2025年年报净利润为3.89亿元、同比较去年同期下降5.84% - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604253719015857.html

隧道股份(600820.SH):2025年年报净利润为22.14亿元、同比较去年同期下降22.07%, 访问时间为 六月 1, 2026, https://finance.sina.com.cn/jjxw/2026-04-23/doc-inhvnaik5507510.shtml

陕建股份(600248.SH):2025年年报净利润为2.25亿元、同比较去年同期下降92.40% - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604303726115926.html

北新路桥(002307)2026年一季报简析:营收上升亏损收窄 - QQ, 访问时间为 六月 1, 2026, https://view.inews.qq.com/a/20260429A01XGN00

公司公告_北新路桥:2025年年度报告摘要新浪财经, 访问时间为 六月 1, 2026, https://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=002307&id=12125230

公司公告_山西高速:2025年年度报告新浪财经, 访问时间为 六月 1, 2026, http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=000755&id=12188542

浙江交科(002061.SZ):2025年年报净利润为9.64亿元、同比较去年同期下降26.39% - 东方财富, 访问时间为 六月 1, 2026, https://wap.eastmoney.com/a/202604283721852758.html

公司公告_新疆交建:2025年度股东会议案新浪财经, 访问时间为 六月 1, 2026, http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=002941&id=12203248

新疆交建(002941.SZ):2025年年报净利润为4.72亿元、同比较去年同期上涨47.78% | 界面新闻, 访问时间为 六月 1, 2026, https://m.jiemian.com/article/14326667.html

汇通集团2025年归母净利润3948万元,下降43.1%, 访问时间为 六月 1, 2026, https://view.inews.qq.com/a/20260426A04UD900

四川路桥2025可视化年报|上海证券报·中国证券网, 访问时间为 六月 1, 2026, https://m.cnstock.com/commonDetail/690939?from=QRCODE

湖南建设投资集团有限责任公司2025 年面向专业投资者公开发行公司债券(第三期) 募集说明书 - 上海证券交易所投资者教育网站, 访问时间为 六月 1, 2026, https://static.sse.com.cn/disclosure/bond/announcement/company/c/new/2025-11-14/244240_20251114_QAIN.pdf

基建主业夯实壁垒,智能转型驱动成长浙江交科2025年实现营收464.10亿元 - 全景路演, 访问时间为 六月 1, 2026, https://wxly.p5w.net/news/6467154.html

公司公告_安徽建工:2025年年度报告新浪财经, 访问时间为 六月 1, 2026, https://vip.stock.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=600502&id=12027115