欢迎加入墨非星球,免费获取100+行业洞察报告源文件

一、行业概览:潮玩经济的崛起与全球化

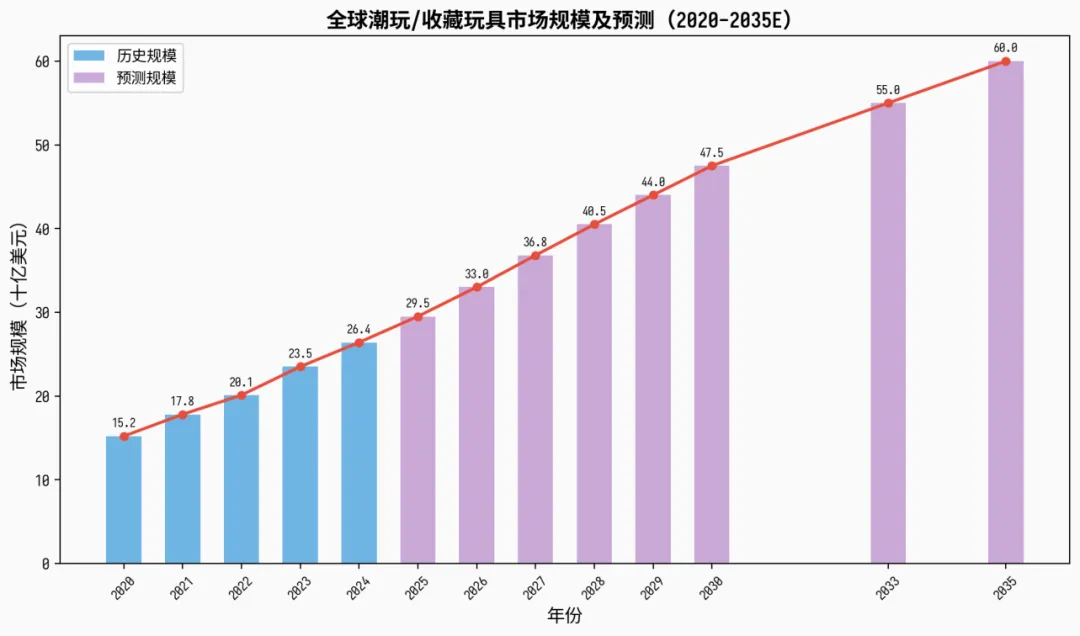

1.1 全球潮玩/收藏玩具市场规模

全球潮玩/收藏玩具市场正处于高速成长期。据 Market Decipher 数据,2024年全球玩具收藏品市场规模约264亿美元,预计2034年将达到489亿美元,年均复合增长率约6.3%。Grand View Research 数据显示,全球玩具与动作人偶细分市场2025年规模约322亿美元,预计2033年将达499亿美元。这一增长的核心驱动力包括:Z世代情感消费崛起、IP经济跨界融合、社交媒体传播效应以及亚洲潮玩品牌全球化扩张。

图1:全球潮玩/收藏玩具市场规模及预测(2020-2035E) 数据来源:Market Decipher, Grand View Research

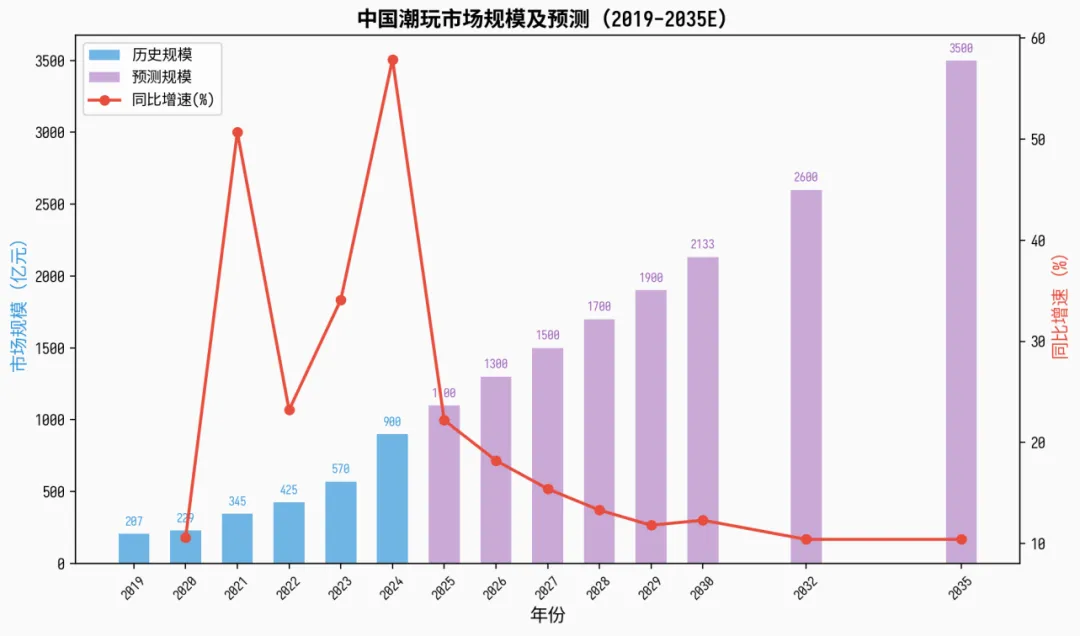

1.2 中国潮玩市场:千亿赛道的加速跑

中国是全球潮玩市场增长最快的区域。据弗若斯特·沙利文数据,中国潮玩市场规模从2019年的207亿元增长至2024年的约900亿元(广义口径,含IP授权、衍生品等),其中IP潮玩约678亿元,2020-2024年复合增长率达13.8%。预计2027年市场规模将突破1300亿元,2030年有望达到2133亿元,2035年远期规模可能达到3500亿元。

增长驱动力分析:

●人均GDP提升带动精神消费升级:当人均GDP超过1万美元后,情感消费占比显著提升

●Z世代人口红2.6亿,是潮玩核心消费群体,18-34岁占比75%

●社交媒体传播效应显著:小红书/抖音种草→拉动需求→即时转化

●政策支持:北京朝阳区发布《IP潮玩产业高质量发展三年行动计划(2026-2028)》,提出2028年朝阳区IP潮玩产业营收突破500亿元

图2:中国潮玩市场规模及预测(2019-2035E) 数据来源:弗若斯特·沙利文,艰媒咨询

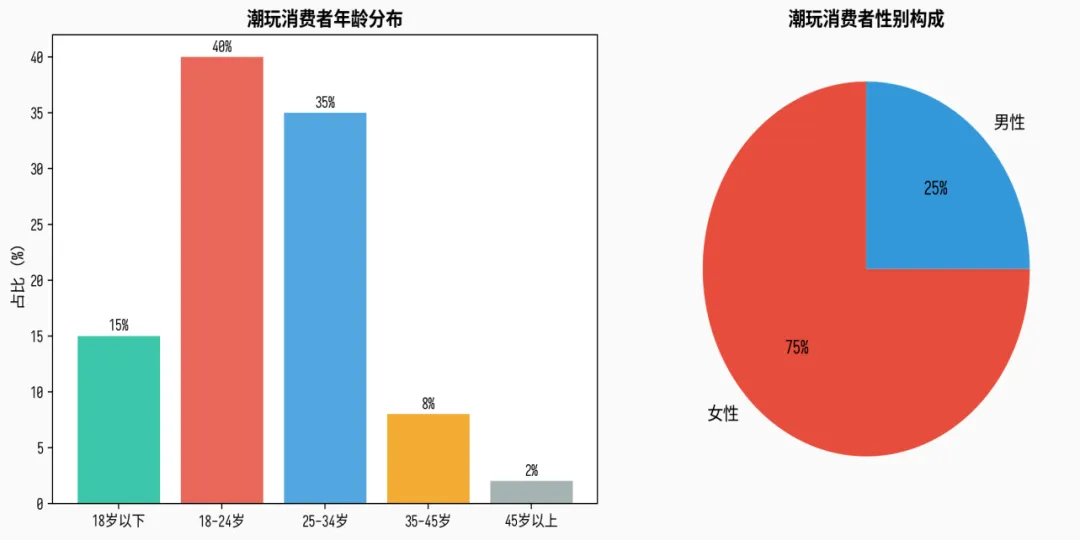

1.3 消费者画像:Z世代主导的情感消费

潮玩消费呈现明显的“年轻化、女性主导、情感驱动”特征。据前瞻产业研究院及北京研精毕智数据:

●18-24岁占比40%,25-34岁占比35%,18岁以下占比15%,35-45岁占比10%

●女性消费者占比75%,是绝对核心客群

●客单价集中在50-200元区间,但高端收藏品客单价可达数千元

●平均月消费频次:核心用户2-3次/月,重度用户5次以上/月

●消费动机:情感寄托(45%)、社交货币(28%)、收藏乐趣(18%)、投资升值(9%)

图3:潮玩消费者年龄分布与性别构成 数据来源:前瞻产业研究院,北京研精毕智

二、产业链解析:以IP为核心的价值链

2.1 产业链结构

潮玩产业链以IP为核心,上游原创+授权双轮驱动,中游柔性制造,下游全渠道体验+零售。毕马威报告指出,头部企业已构建全产业链平台,从IP孵化到产品开发、制造生产、渠道分销实现全链路闭环。

上游:IP创作与授权

●原创IP:艺术家创作(如MOLLY、SKULLPANDA)、内部创意团队孵化(如CRYBABY)

●授权IP:影视/游戏/动漫联名,如小马宝莉、漫威等

●核心壁垒:原创IP毛利率显著高于授权IP(泡泡玛特原创IP毛利率超70%,52TOYS授权IP毛利率仅39.9%)

中游:柔性制造与供应链

●中国珠三角地区为主要生产基地,泡泡玛特已布局6大供应链基地

●柔性供应链策略:集中向核心供应商采购,增强议价能力,快反应市场需求

●制造周期:从设计到上架约3-6个月,快速迭代能力是竞争壁垒

下游:全渠道DTC体系

●线下:直营门店+机器人商店+快闪店,泡泡玛特全球630家门店+2637台机器人商店

●线上:天猫旗舰店+小程序+官网+海外电商平台

●DTC直营模式使泡泡玛特毛利率远超行业平均水平

2.2 产业链价值分布

环节 | 价值占比 | 毛利率区间 | 典型企业 |

IP创作/设计 | 10-15% | 60-80% | 泡泡玛特、寻找独角兽 |

制造生产 | 20-25% | 15-25% | 东莞/深圳代工厂 |

品牌运营/渠道 | 40-50% | 50-70% | 泡泡玛特、TOPTOY |

IP授权/补生 | 15-20% | 70-90% | 泡泡玛特、奥飞娱乐 |

表1:潮玩产业链价值分布 数据来源:毕马威《潮玩行业全景洞察与趋势展望》

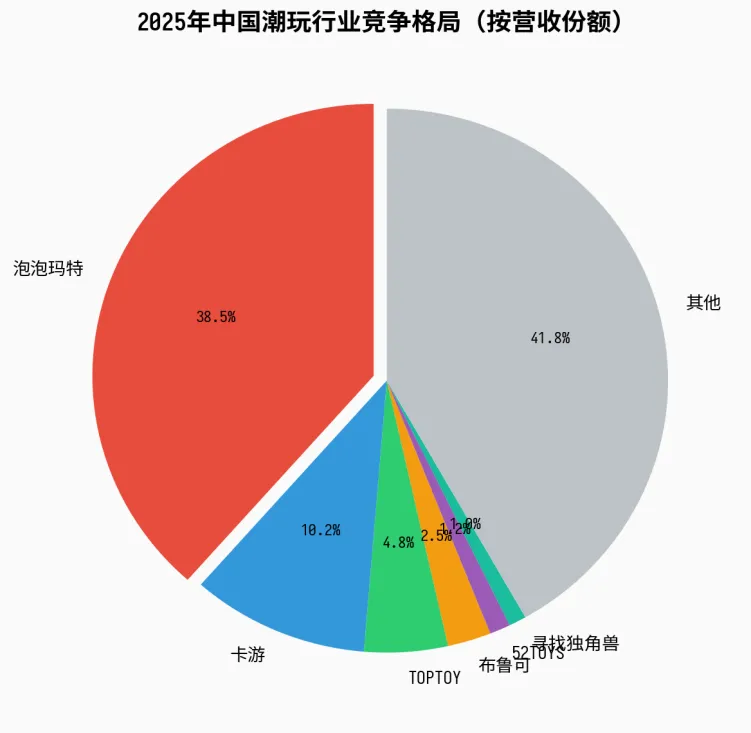

三、竞争格局:“一超多强”与资本化浪潮

3.1 竞争格局概览

中国潮玩行业呈现“一超多强”格局,泡泡玛特以2025年营收371.2亿元的绝对优势领跑,占据行业约38.5%的市场份额。第二梯队中,卡游凭借卡牌爆发式增长达到100.57亿元营收,占据约10.2%市场份额;TOPTOY以35.87亿元营收位居第三,市场份额4.8%。

图4:2025年中国潮玩行业竞争格局 数据来源:各公司年报、招股书

3.2 主要玩家对比

企业 | 2024年营收 | 2025年营收 | 毛利率 | 核心模式 | 市场份额 |

泡泡玛特 | 130.4亿 | 371.2亿 | 72.1% | 原创IP+全产业链DTC | 38.5% |

卡游 | 100.57亿 | - | ~45% | 集换式卡牌+渠道 | 10.2% |

TOPTOY | 19.09亿 | 35.87亿 | ~50% | 集合店+自有IP转型 | 4.8% |

52TOYS | 6.3亿 | - | 39.9% | 产品型+授权IP | 1.2% |

布鲁可 | ~3.4亿 | ~6亿 | ~55% | 拼搭角色+积木 | 2.5% |

表2:主要潮玩企业对比 数据来源:各公司年报、招股书

3.3 资本化浪潮

2024-2025年,潮玩行业迎来IPO突发期。据毕马威报告,2025年千万元级别融资事件占全年潮玩行业投融资事件的54%,亿元级别融资事件重新回归。主要资本化动态包括:

●TOPTOY二度递表港交所IPO,最新估值约13亿美元

●52TOYS向港交所递交招股书,冲刺IPO

●卡游二次冲击IPO,2024年营收突破100亿

●Suplay(卡牌公司)向港交所递交招股书

●布鲁可已于港交所上市,市值约385亿港元

四、泡泡玛特商业模式深度拆解

4.1 营收与盈利:爆发式增长的背后

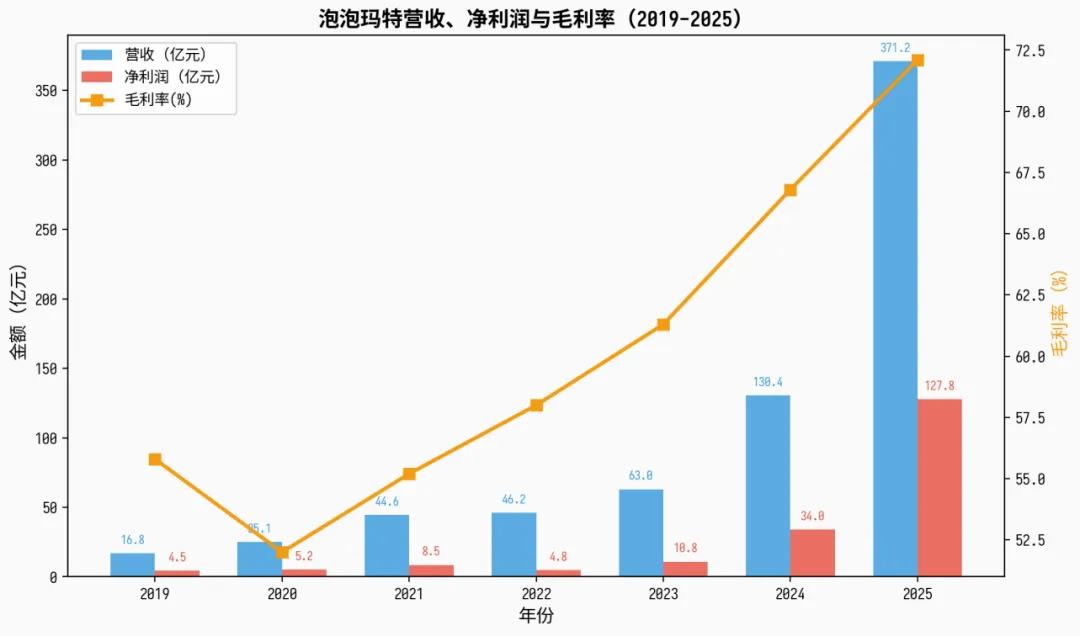

泡泡玛特是全球潮玩行业的绝对标杆。从2019年营收16.8亿元到2025年营收371.2亿元,6年增长超21倍。净利润从4.5亿增至127.8亿,毛利率从55.8%提升至72.1%,盈利能力创历史新高。

毛利率持续提升的三大驱动力:

●海外收入占比提升:海外业务毛利率更高,且无经销商环节,2025年海外收入占比从31.8%提升至43.8%

●柔性供应链策略:集中向核心供应商采购,增强议价能力

●产品结构优化:高毛利的原创IP产品占比提升,授权IP占比下降

图5:泡泡玛特营收、净利润与毛利率(2019-2025) 数据来源:泡泡玛特年报

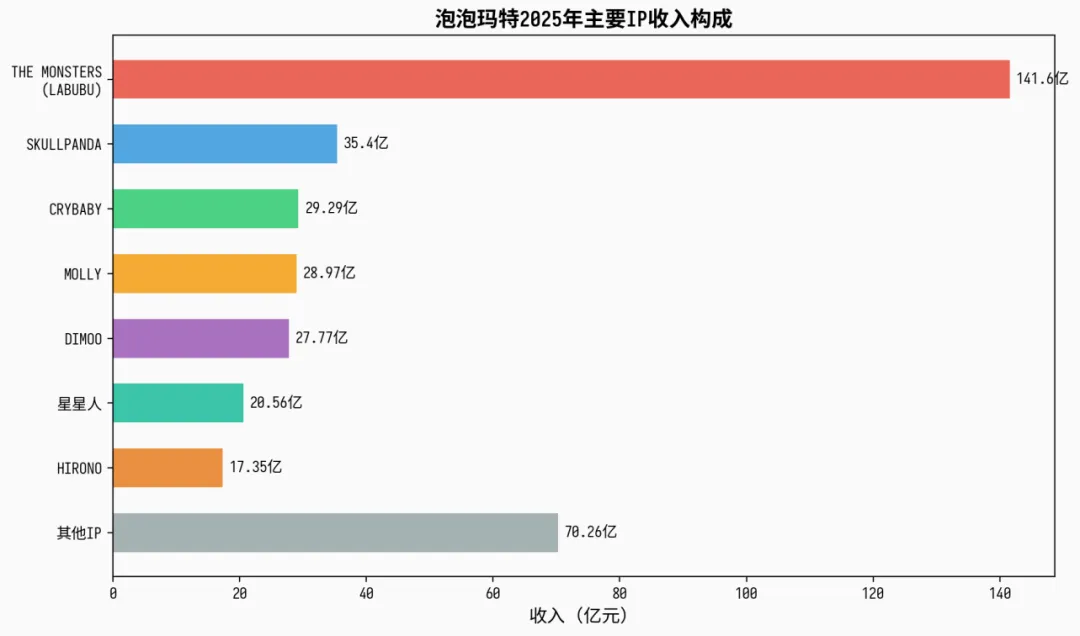

4.2 IP矩阵:“多元繁荣”的飞轮效应

泡泡玛特的核心竞争壁垒在于其IP矩阵的“多元繁荣”。与单一IP依赖不同,泡泡玛特已构建起“超级IP+明星IP+潜力IP”的三层架构:

●超级IP:THE MONSTERS(LABUBU)2025年收入141.6亿元,同比增长365.7%,成为全球首个百亿潮玩IP

●明星IP:SKULLPANDA(35.4亿)、CRYBABY(29.3亿)、MOLLY(29.0亿)、DIMOO(27.8亿)、星星人(20.6亿)、HIRONO(17.4亿)

●潜力IP:多个新孵化IP快速成长,形成梯队储备

2025年,泡泡玛特共有6个IP营收突破20亿元,17个IP营收突破1亿元。这种“飞轮效应”使得单一IP衰退不会对公司整体营收产生致命影响,极大地降低了经营风险。

图6:泡泡玛特2025年主要IP收入构成 数据来源:泡泡玛特2025年年报

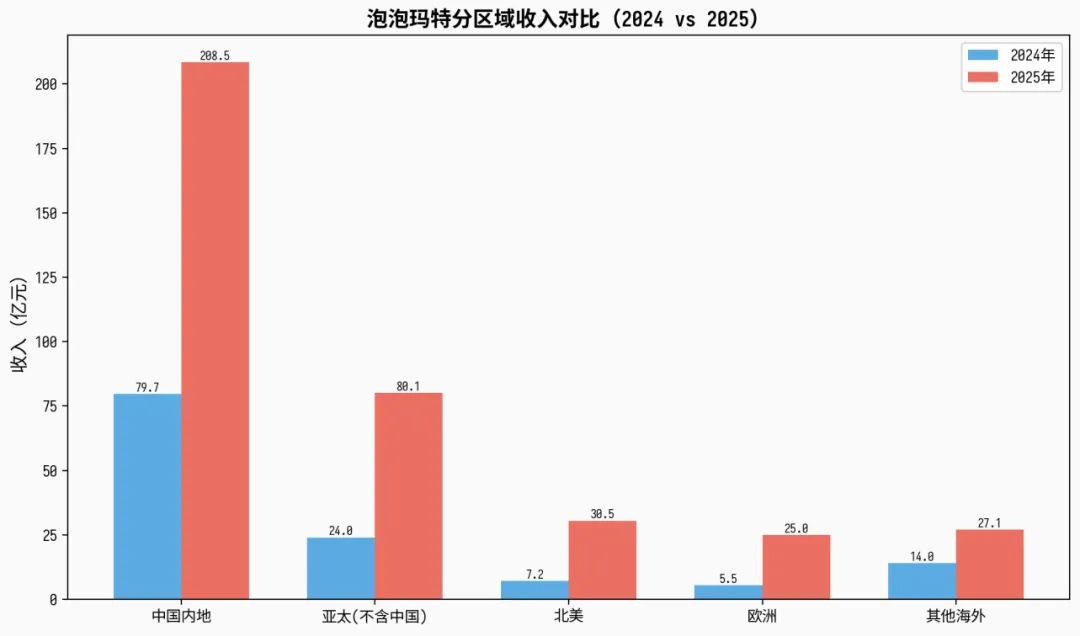

4.3 全球化战略:从“中国潮玩”到“世界潮玩”

海外业务是泡泡玛特近年最大的增长引擎。2025年海外收入162.7亿元,同比增长291.9%,占总收入比例从2024年的31.8%提升至43.8%。关键特征:

●全直营模式:不依赖经销商,海外门店全部直营,保证品牌体验一致性

●会员体系复制:将中国成熟的会员体系复制到海外,2024年美国会员突破170万,复购率达42%

●区域扩张:亚太区域收入80.1亿(+157.6%),北美、欧洲快速拓展,已进入德国、丹麦、加拿大、菲律宾等新市场

●中东突破:卡塔尔多哈机场店开业,全球首家24小时营业潮玩门店

截至2025年底,泡泡玛特品牌业务已覆盖超过100个国家和地区,全球门店突破700家,累计创造超过20万个就业岗位。

图7:泡泡玛特分区域收入对比(2024 vs 2025) 数据来源:泡泡玛特年报

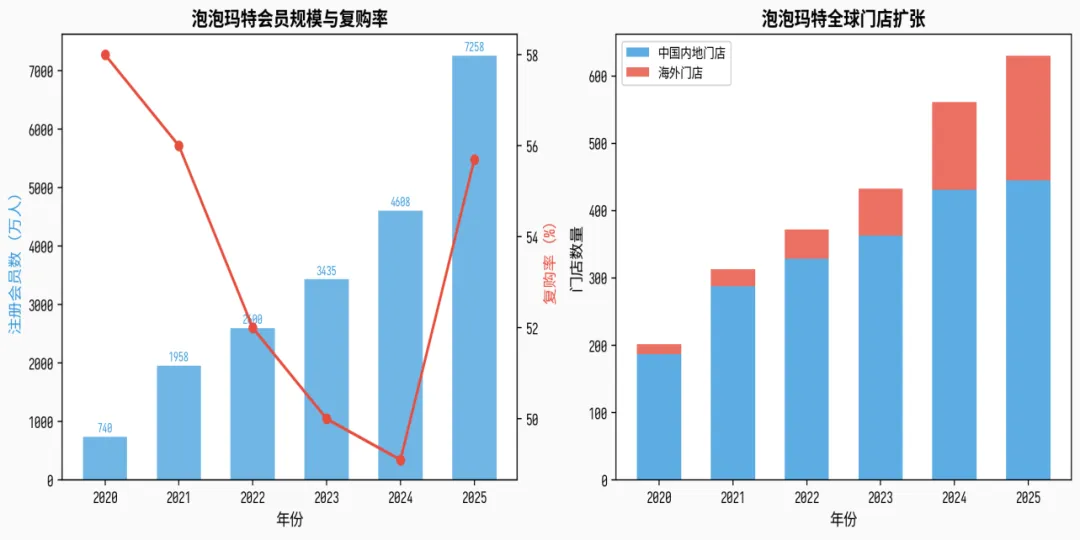

4.4 会员运营:“数据金矿”与超高复购率

泡泡玛特的会员体系是其DTC模式的核心支柱。2025年底,中国内地累计注册会员达7258万人,同比增长57.5%,会员贡献销售额占比93.7%,复购率达55.7%。这意味着泡泡玛特已将数千万消费者转化为高粘性、高复购的私域流量池。

会员运营的关键策略:

●积分体系:购买积分→兑换限量商品→提升复购频次

●会员等级:分层运营,高级会员享受早鸟购、限量抽购等专属权益

●社区运营:小程序社区、线下活动、粉丝日等形成情感连接

●数据驱动:基于会员行为数据优化产品开发和营销策略

图8:泡泡玛特会员规模与复购率、全球门店扩张 数据来源:泡泡玛特年报

4.5 泡泡玛特商业模式总结

泡泡玛特的商业模式可以概括为“IP孵化→产品开发→DTC渠道→会员运营→全球化”五大飞轮驱动模型:

飞轮 | 核心能力 | 竞争壁垒 | 数据体现 |

IP孵化 | 艺术家发掘+内部创意 | 多元IP矩阵降低单一依赖 | 17个IP营收过亿 |

产品开发 | 快速迭代+品类扩张 | 从盲盒到毛绒、手办等多品类 | 毛绒品类成收入最高产品 |

DTC渠道 | 直营门店+机器人+线上 | 渠道可控、毛利率高 | 全球630店+2637台机器人 |

会员运营 | 私域流量+高复购 | 消费者数据资产 | 7258万会员,55.7%复购率 |

全球化 | 直营复制+本地化运营 | 先发优势+规模效应 | 覆盖100+国家,43.8%收入来自海外 |

表3:泡泡玛特五大飞轮商业模式总结

五、未来趋势预判(2027-2035)

5.1 趋势一:AI+数字潮玩崛起

AI技术将深刻改变潮玩行业的产品形态和交互方式。毕马威报告指出,AI潮玩和虚拟收藏品将成为新的投资热点。具体趋势包括:

●AI生成IP设计:利用AIGC技术加速IP形象创作,降低设计门槛,提升产品迭代速度

●智能互动玩具:融入AI语音/触感交互,从“静态收藏”转向“动态伴侣”

●数字藏品/NFT:区块链技术赋予潮玩唯一性和溯源性,开辟数字收藏新赛道

●元宇宙潮玩体验:虚拟展示、数字形象互动、线上线下融合体验

预计到2030年,数字潮玩(含AI互动玩具、数字藏品、元宇宙潮玩)将占潮玩市场总规模的10-15%,形成约200-300亿元的新市场空间。

5.2 趋势二:潮玩出海进入“深水区”

中国潮玩品牌正从“走出去”迈向“走进去”。泡泡玛特的成功已证明中国潮玩具备全球竞争力,未来趋势包括:

●东南亚仍是第一站:文化亲近性强、消费能力提升、市场教育成熟度低

●北美、欧洲是下一个增量市场:消费能力强、但品牌认知建设需要时间

●中东、拉美是蓝海市场:竞争较少、消费意愿强

●本地化运营是关键:不是简单复制中国模式,而是因地制宜的产品和营销策略

预计到2030年,中国潮玩品牌海外收入合计可达500-800亿元,占总收入比例从当前约30%提升至50%以上。

5.3 趋势三:IP经济跨界融合加速

IP经济的边界正在模糊。潮玩IP不再局限于玩具,而是向更广阔的消费领域渗透:

●潮玩+小家电:泡泡玛特已明确进入IP小家电领域,延伸IP生命周期

●潮玩+游戏:IP授权手游、自研游戏,打通线上线下体验

●潮玩+文旅:IP主题乐园、主题酒店、主题展览,打造沉浸式体验

●潮玩+时尚:IP联名服装、美妆、餐饮,扩大IP变现边界

未来潮玩企业的终极形态不是玩具公司,而是IP生态型文娱集团。参照迪士尼从动画到主题乐园的路径,潮玩IP有望在中国复制类似的IP生态扩张路径。

5.4 趋势四:监管合规化与行业洗牌

盲盒监管政策正在加速出台,推动行业从“野蛮生长”走向“规范发展”:

●消费者权益保护:明确概率披露要求、限制未成年人购买

●价格监管:限制盲盒溢价、打击二级市场炒作

●行业标准:建立潮玩产品质量标准和IP版权保护机制

短期看监管可能压制部分不规范企业的增长,但长期来看是重大利好——提高行业准入门槛,利好头部企业。

5.5 趋势五:产品形态进化——从盲盒到“无界潮玩”

潮玩产品正在突破“盲盒”的单一形态,向多元化演进:

●毛绒玩其爆发:2024年被称为“毛绒绒的一年”,毛绒品类已成为泡泡玛特收入最高的产品类别

●拼装积木崛起:布鲁可以拼搭角色类玩具和积木为核心,开辟新赛道

●集换式卡牌爆发:卡游2024年营收突破100亿,卡牌品类增速惊人

●大尺寸雕塑/艺术收藏品:向高端收藏市场延伸,客单价千元至万元

●潮玩+实用性:手办、手机壳、钥匙扣等兼具实用功能的潮玩产品

六、机会洞察与风险预警

6.1 TZ机会

机会一:原创IP孵化平台

拥有强大IP孵化能力的平台型企业具有最高的投资价值。泡泡玛特的案例证明,原创IP毛利率远超授权IP,且可持续创造新的增长曲线。关注具备艺术家发掘能力、IP矩阵已初具规模的企业。

机会二:潮玩出海服务商

随着中国潮玩品牌集体出海,为出海提供服务的企业将受益:海外本地化运营、跨境电商、国际物流、海外合规咨询等。预计到2030年,潮玩出海服务市场规模可达50-80亿元。

机会三:AI潮玩/数字收藏赛道

AI+潮玩是未来最具想象空间的赛道。关注具备AI交互能力的智能潮玩、基于区块链的数字藏品平台、虚拟IP形象运营等新兴赛道。

机会四:IP补生品/授权经济

IP授权市场规模远大于潮玩产品本身。从服装、家居、美妆到文旅、游戏,IP授权的变现空间巨大。泡泡玛特已明确进入IP小家电领域,未来IP生态扩张将成为重要增长点。

机会五:下沉市场潮玩化

一二线城市潮玩市场趋于饱和,但三四五线城市的潮玩消费意识正在觉醒。随着人均GDP提升和社交媒体下沉,三四五线城市将成为新的增量市场。

6.2 从业机会

●IP设计师/艺术家:行业核心人才,优秀艺术家可获得版税收入,顶尖艺术家年收入可达千万级

●潮玩产品经理:负责IP产品从设计到上市的全流程管理,是各家企业争抢的稀缺人才

●海外市场运营:懂本地化运营+潮玩行业经验的复合型人才极为稀缺

●AI+潮玩产品经理:新兴复合型岗位,需要同时懂AI技术和潮玩产品逻辑

●潮玩电商运营:小红书/抖音种草→转化的全链路运营人才

6.3 风险预警

风险一:IP生命周期风险

潮玩IP的生命周期通常较短,从爆火到衰退可能只有1-3年。虽然泡泡玛特通过多元IP矩阵降低了单一IP风险,但LABUBU的爆火具有明显的“社交货币”属性,一旦社交热度下降,可能面临较大营收波动。泡泡玛特财报发布后股价跳水已反映了市场对增长可持续性的担忧。

风险二:海外政策与文化风险

海外扩张面临不同国家的监管政策、文化差异和竞争环境。部分国家对盲盒类产品有严格限制,文化审查也可能影响产品上架。

风险三:供应链与产品质量风险

潮玩产品对制造工艺要求高,供应链扩张可能带来质量控制风险。同时,二级市场炒作也可能引发监管关注。

风险四:行业内卷风险

潮玩行业门槛较低,新进入者众多,同质化竞争加剧。但具备原创IP能力和全产业链运营能力的头部企业护城河已形成,行业集中度将持续提升。

七、结论与建议

7.1 核心结论

●潮玩行业处于高速成长期,中国市场规模有望从2024年的900亿元增长至2030年的2133亿元,全球市场同步扩张

●行业竞争格局“一超多强”,泡泡玛特以38.5%市场份额绝对领先,其商业模式具有强大可复制性

●泡泡玛特的核心竞争壁垒在于“原创IP矩阵+DTC渠道+会员运营+全球化”四位一体的飞轮模型

●AI+数字潮玩、出海深水区、IP跨界融合是未来三大核心趋势

●监管合规化短期压制、长期利好头部企业,行业集中度将持续提升

7.2 给TZ者的建议

●重点关注原创IP能力强、IP矩阵已初具规模的平台型企业

●关注具备海外直营能力和本地化运营经验的企业

●AI+潮玩赛道值得提前布局,但需警惕概念炒作风险

●避免纯授权IP依赖型企业,毛利率和可持续性均不佳

7.3 给从业者的建议

●培养“IP设计+产品经理+数据运营”复合能力,这是行业最稀缺的人才组合

●海外市场运营经验是未来5年最有价值的职业护城河

●关注AI+潮玩交叉领域,提前积累相关技能和认知

●创业者可关注三四五线城市潮玩集合店、潮玩出海服务等细分赛道

附录:数据来源

本报告数据来源包括以下机构和平台,所有关键数据均已交叉验证:

●弗若斯特·沙利文(Frost & Sullivan)——中国潮玩市场规模数据

●Market Decipher ——全球玩具收藏品市场数据

●Grand View Research ——全球玩具与动作人偶市场数据

●泡泡玛特年报(2022-2025)——营收、利润、IP收入、渠道、会员等数据

●TOPTOY招股书——营收、市场份额数据

●52TOYS招股书——营收、毛利率、市场份额数据

●卡游招股书——营收、利润数据

●毕马威(KPMG)《潮玩行业全景洞察与趋势展望》——行业趋势分析

●前瞻产业研究院——消费者画像数据

●北京研精毕智——盲盒消费行为数据

●头豹研究院《2025年中国潮流玩具行业白皮书》

●各券商研报(国金证券、招银国际等)——泡泡玛特财务数据交叉验证