导语

2025-2034年,伴随全球民航机队规模持续扩张、航空客运需求稳步回升,全球航空发动机维修(MRO)行业将迎来持续扩容,市场整体保持高速发展态势。根据Oliver Wyman数据,2025年,全球航空MRO市场规模达1360亿美元,较2024年的1260亿美元增长8%。预计至2029年末,全球MRO支出规模将接近1930亿美元。

按区域来看

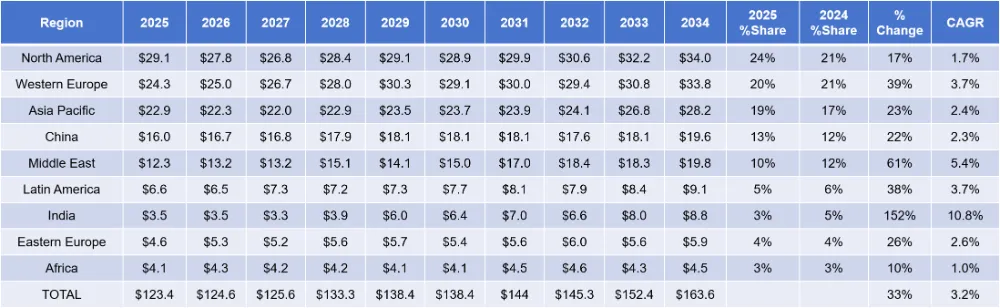

从全球航空发动机维修市场的区域格局来看,依托中国、印度等新兴航空市场的快速扩容,亚洲将成为全球发动机维修需求的第一大区域。区域市场规模预计由2025年的424亿美元增至2034年的566亿美元,预测期内增幅达34%,十年累计市场规模合计4750亿美元,是拉动全球市场增长的核心引擎。

欧洲、北美及中东地区紧随其后,与亚洲共同构成全球市场的核心矩阵,四大区域合计占据市场份额超90%,主导行业整体发展格局。其中,北美市场作为传统成熟市场,规模预计从291亿美元增长至340亿美元,十年增幅17%,但市场份额由24%小幅回落至21%;西欧市场增速领先于全球平均水平,复合年均增长率(CAGR)达3.7%,规模从243亿美元增至338亿美元,市场份额由20%微升至21%;中东市场受益于枢纽机场扩张与宽体机队规模增长,维修需求快速释放,规模从123亿美元增至198亿美元,增幅达61%,CAGR为5.4%,市场份额由10%提升至12%,增长势头显著。

图1 2025—2034年各地区航空发动机

维修市场情况(单位:百万美元)

数据来源:Aviation Week

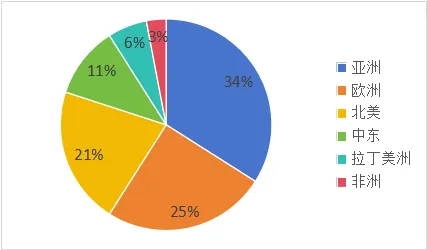

图2 2025年—2034年各地区

航空发动机维修市场所占份额

数据来源:Aviation Week

按维修对象来看

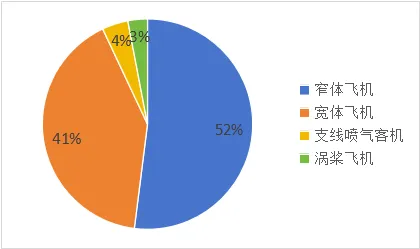

从全球航空发动机维修对象来看,这十年间,窄体客机与宽体客机发动机维修合计规模将占据全球市场93%以上,累计市场空间突破1.2万亿美元。尽管未来全球民航机队以窄体客机为绝对主力、保有量占比更高,但宽体客机发动机结构更复杂、维修工时与耗材成本显著更高,最终使得两类机型在发动机维修市场中份额基本持平、形成均分格局。相较之下,支线喷气客机与涡桨飞机保有量有限、单机维修价值偏低,两类机型对应的发动机维修市场规模较小,十年合计不足百亿美元,整体贡献度较低。

图3 2025—2034年不同类型

飞机维修需求所占份额

数据来源:Aviation Week

聚焦主流机型方面,空客A320系列与波音737系列作为全球民航运输的核心主力机型,持续主导航空发动机维修市场需求。2025—2034年,空客A320系列发动机MRO市场需求规模预计达3900亿美元,占全球整体市场的28%;波音737系列紧随其后,同期维修市场规模约3040亿美元,占比22%。宽体客机领域,空客A350与波音787凭借新一代机型迭代、机队规模化投放,成为维修市场增长最快的机型品类。数据显示,两款机型合计发动机维修需求,将从2025年的137亿美元稳步攀升至2034年的321亿美元,十年间增长势头强劲。

按细分业务来看

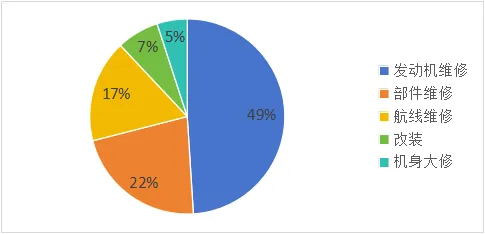

从细分业务板块来看,发动机维修(Engine Maintenance)始终占据全球航空MRO市场的主导地位,是规模最大的核心细分赛道。预计2025-2034年间,其市场规模将由2025年的595亿美元稳步增长至2034年的839亿美元,十年间规模增幅超40%,在预测期内整体市场占比高达49%,是拉动市场增长的核心动力。

部件维修(Components)紧随其后,成为第二大细分市场,市场规模将从2025 年的259亿美元增长至2034年的364亿美元,成为仅次于发动机维修的重要增长引擎。

航线维修(Line Maintenance)、改装(Modifications)与机身大修(Airframe Heavy)板块则保持相对平稳的发展态势:其中航线维修作为高频刚需业务,需求呈持续小幅增长,市场规模从2025年的211亿美元提升至2034年的264亿美元;改装业务受机队升级、客改货等需求驱动,后期规模逐步回升;机身大修则维持在60亿—70亿美元区间平稳波动。此外,OEM技术升级(Engine OEM Tech Upgrades)业务在2025年短期冲高后回归常态,后续随机队迭代更新节奏稳步推进,整体与市场发展节奏保持一致。

图4 2025—2034年不同航空发动机

维修类型变化情况(单位:百万美元)

数据来源:Aviation Week

图5 2025—2034年不同航空发动机

维修类型所占份额

数据来源:Aviation Week

具体来看航空发动机维修市场情况

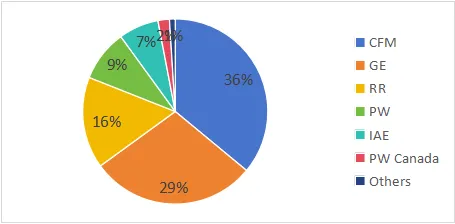

2025-2034年,全球航空发动机售后市场由头部OEM厂商主导,市场份额呈现高度集中格局:CFM以36%的占比位居第一,GE 航空(29%)、罗尔斯・罗伊斯(RR)(16%)紧随其后,三大厂商合计占据超 80% 的市场份额;普惠(PW,9%)、国际航空发动机公司(IAE,7%)、普惠加拿大(PW Canada,2%)及其他厂商合计占比不足20%。剔除通胀因素,行业整体需求将保持3.3%的年均增速。

图6 2025—2034年全球航空发动机

维修市场企业份额预测

数据来源:Aviation Week

但受供应链紧张、维修进厂量增加影响,原厂零部件正面临PMA件、认证替代件与二手在用航材的竞争冲击,挤压头部OEM售后盈利空间。机型迭代驱动维修结构深度调整:CFM56、V2500、CF6、PW4000等老旧发动机需求持续收缩,其中CFM56虽逐年下滑,但十年维修规模仍达1540亿美元,占全球近四分之一;老旧窄体机替换周期来临,也将推动行业维修支出在21世纪20年代末期触及峰值。与之相对,LEAP、PW1000G、GENX等新一代动力装置维修业务快速爬坡,预测期末年维修规模分别达到200亿美元、78亿美元与95亿美元,三款发动机十年进厂维修总量超3.9万次。宽体机队升级则带动罗罗遄达系列高速增长,受益于波音787、空客A350装机量提升,其维修费用十年间自84亿美元增至133亿美元。而CF6-80、RB211等传统宽体发动机及AE3007等小众型号,将随老旧大型飞机逐步淘汰,维修需求持续走低。

看到这了,感谢您对内容的认可,内容制作不易,您的转发和点赞是我们最大的动力!

关注我们,了解更多行业资讯与报告