行业速递

中国宠物食品行业深度分析

内容概览

01

市场规模与结构

02

核心发展特点深度解析

03

渠道变革与消费者行为分析

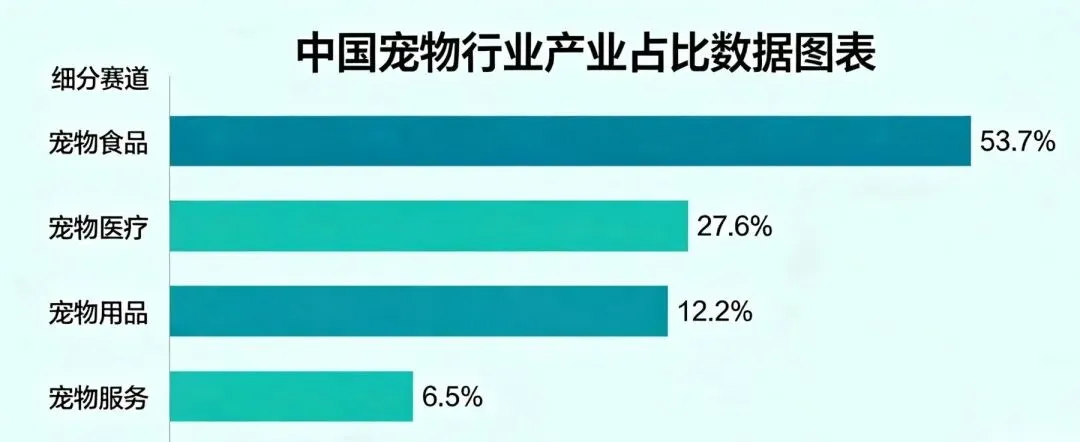

宠物食品是宠物行业第一大支柱产业,也是行业发展的 "风向标"。随着 "宠物即家人" 理念的深化,中国宠物食品市场正从 "生存型喂养" 向 "精准营养型消费" 全面升级,呈现出高端化、功能化、国产替代加速的鲜明特征。也是宠物行业未来发展的最大风口。

市场规模与结构

整体市场规模

2025 年市场规模:1679 亿元(城镇犬猫消费市场口径),同比增长5.3%,占宠物行业总规模的53.7%

2026 年预测:预计达到1770-1820 亿元,同比增长 5.4%-8.4%

未来三年预测:2028 年市场规模将突破2200 亿元,复合年增长率保持在8%-10%

全球地位:中国已成为全球第二大宠物食品市场,仅次于美国

产品结构分布

产品 类别 | 市场规模 | 占比 | 同比增速 | 主要特点 |

主粮 | 约 1135 亿元 | 67.6% | 4.8% | 刚需属性强,高端化趋势明显 |

零食 | 约 353 亿元 | 21.0% | 6.7% | 增速最快,功能性零食占比提升 |

营养品 | 约 191 亿元 | 11.4% | 5.9% | 健康意识驱动,益生菌、关节养护类热销 |

犬猫食品市场对比

猫食品市场:2025 年规模约923 亿元,同比增长6.2%,预计 2027 年将突破 1000 亿元

犬食品市场:2025 年规模约756 亿元,同比增长4.1%

猫犬消费差距:单猫年均食品消费1266 元,单犬年均食品消费1415 元,但猫数量增长更快

核心发展特点深度解析

从 "吃饱" 向 "精准营养" 全面升级

分阶喂养精细化:

传统 "幼犬 / 成犬 / 老年犬" 三段式已升级为 "离乳期 - 幼年期 - 青年期 - 成年期 - 中年期 - 老年期 - 高龄期" 七段式

功能粮爆发式增长:

2025 年功能粮市场规模约280 亿元,同比增长18.5%

处方粮市场潜力巨大:

目前国内处方粮市场规模约12-15 亿元,但行业预测未来 5 年将突破100 亿元

7 岁以上老年犬占比已达23%,老年猫占比11%,慢性肾病、心脏病、糖尿病等疾病高发

皇家仍占据70% 以上的处方粮市场份额,国产品牌正加速布局

高端品类快速崛起,毛利率显著高于行业平均

烘焙粮:

2025 年市场规模约85 亿元,同比增长45%

采用低温烘焙工艺(90-120℃),营养保留更完整,适口性更好

均价约35-60 元 / 斤,是普通膨化粮的 2-3 倍

毛利率普遍超过40%,部分高端品牌可达50% 以上

冻干粮:

2025 年市场规模约68 亿元,同比增长32%

中国冻干宠物食品市场增速(22-28%)是全球平均水平的 2 倍以上

产品形态:主食冻干(占比 45-50%)、冻干拌粮(30-35%)、冻干零食(15-20%)

进口品牌仍占 **55-65%** 的市场份额,但国产品牌产能快速提升

鲜肉粮:

鲜肉添加量从 30% 提升至 70% 以上,部分品牌达到 90%

"人食级"、"可溯源" 成为高端粮的核心卖点

国产替代加速,头部国产品牌进入中高端市场

市场份额变化:

2025 年国产品牌市场占有率已达58%,首次超过进口品牌

2020 年国产品牌市占率仅为38%,五年提升 20 个百分点

线上渠道国产品牌优势更明显,占比超过65%

品牌影响力提升:

2026 年 "全球品牌中国线上 500 强榜单" 中,12 个宠物品牌上榜,其中国产品牌占10 个

麦富迪位列全榜单第 80 位,宠物行业第二

成分透明化与科学配方成为核心竞争力

消费者关注点变化:

78% 的 Z 世代宠主关注肉类来源和可追溯性

65% 的消费者会查看产品成分表和营养分析

"无谷"、"低敏"、"无添加" 成为基础要求

行业透明度提升:

头部品牌纷纷建立 "透明工厂",开放生产过程直播第三方检测报告成为产品标配

原料溯源系统逐步完善,部分品牌实现 "一物一码" 全链路追溯

研发投入增加:

乖宝宠物、中宠股份等头部企业研发投入占比超过3%

与高校、科研机构合作建立宠物营养研究中心

针对中国宠物体质的专属配方研发加速

渠道变革与消费者行为分析

为渠道分布变化

线上渠道:

占比约68%,仍是主要销售渠道

电商平台:天猫、京东、拼多多

内容电商:抖音、快手(2025 年宠物食品 GMV 同比增长85%)

私域渠道:品牌小程序、社群

线下渠道:

占比约32%,体验和服务属性增强

宠物医院:处方粮主要销售渠道

宠物连锁店:提供产品体验和专业咨询

商超渠道:大众品牌渗透下沉市场

从 "吃饱" 向 "精准营养" 全面升级

主力消费人群:

90 后、00 后占比66%,女性占比72%

消费决策因素:

产品成分和营养(85%)

品牌口碑和评价(78%)

价格(62%)

兽医推荐(55%)

消费趋势:

单次购买金额提升,囤货习惯明显

复购率高,品牌忠诚度逐步建立

愿意为高品质、功能性产品支付溢价

对国产粮的接受度和信任度大幅提升

未来发展机遇

高端化与功能化:高端粮和功能粮市场仍有巨大增长空间

处方粮市场:随着宠物老龄化和慢性病增加,处方粮需求将爆发

小众宠物食品:兔子、仓鼠、爬宠等小众宠物食品市场增速超过 20%

品牌出海:中国宠物企业凭借供应链优势和创新能力,加速全球化布局

定制化营养:基于宠物基因、健康数据的个性化定制食品将成为新趋势

可持续发展:环保包装、植物基蛋白、昆虫蛋白等可持续食品技术将受到关注

END

本文章含有ai内容,请谨慎阅读