中国厨房大家电行业正从“增量红利期”向“存量质变期”深度转型。报告界定了烟灶热、洗碗机等八大核心品类,并指出2021-2030年间市场呈现明显的“周期性波动与结构性成长”。2024年受政策托底创下零售额峰值后,2025年出现短期回调,但随着2026年新国标的强制实施,行业将通过“减量增额”逻辑步入由存量换新和AI驱动的平稳增长期。

驱动力方面,PEST多维因素正重塑行业格局。政策端,“两新”政策与能效新规引领绿色升级;经济端,存量房换新逐步摆脱房地产周期依赖;社会端,Z世代与银发经济驱动产品向集成化、适老化演进;技术端,AI与IoT技术渗透率已超四成。此外,中国厨电出海展现强劲韧性,出口重心正从传统市场向“一带一路”沿线及东南亚新兴市场转移。

竞争格局上,市场集中度已达历史高位,CR5突破50%,品牌竞争从单品规模转向全场景套系及售后服务能力的资产化。龙头企业如老板电器正通过“AI in All”战略对冲工程渠道萎缩风险。未来,行业机遇聚焦于AI原生烹饪模型的价值创造与适老化深蓝赛道。然而,房地产长周期下行、大宗商品价格波动及数智化合规红线仍是企业需直面的核心挑战。

01.

厨房大家电的定义、特性及主要产品分类

厨房大家电为安装属性强、使用寿命长、单价较高的厨房大型电器,具体包括:吸油烟机、燃气灶、消毒柜、洗碗机、嵌入式微蒸烤(含蒸箱、烤箱、微蒸烤一体机)、集成灶、燃气热水器、电热水器八大品类。不包含冰箱、冰柜及各类厨房小家电产品。

02.

中国厨房大家电市场规模及变化趋势

中国厨房大家电市场在2021-2030年间呈现出明显的“周期性波动与结构性成长”并行的特征。2021年整体市场受后疫情复苏及地产滞后交房影响实现温和反弹;2024年因国家补贴政策的强力托底,全渠道零售额创下历史峰值,突破2000亿元大关;进入2025年,行业体感转向“寒意”,由于前一年政策红利的大规模预支,以及房地产竣工面积的大幅下滑,市场规模出现回调。

预计2026年新国标的强制实施,通过提升能效门槛拉升了市场均价,将实现“减量增额”的高质量增长逻辑。展望未来,市场规模预计将进入年复合增长率约4%的平稳成长期,这一增长将不再依赖于人口红利或新房爆发,而是由“存量二次换新”和“AI驱动的品类跃迁”共同主导。

03.

各品类占比:从“传统三件套主导”向“多元集成化生态”

2021至2025年的市场结构数据变化表明,中国厨房大家电的品类结构经历了从“传统三件套主导”向“多元集成化生态”的剧烈演变。

传统烟灶品类虽然依然占据最大的市场份额,但其内部结构发生了质变。吸油烟机与燃气灶的零售额占比合计始终维持在30%以上,但在2024年后,高端嵌入式机型和高热效率灶具的占比显著提升。燃气灶因其极高的存量基数和2026年新国标的预热效应,在2025年展现出比油烟机更强的换新韧性。

洗碗机与嵌入式微蒸烤一体机是品类格局中的爆发点。其中洗碗机占比由2021年的6.5%稳步攀升至2025年的近10%,其核心驱动力在于“国补”首次将其纳入统补范畴,以及80、90后主力消费人群对生活便利性的刚性需求。嵌入式复合机型(如微蒸烤三合一)则通过空间集成解决了中式厨房狭小的痛点,占比在五年内实现了阶梯式跨越。

集成灶品类则经历了典型的过山车式占比波动。2021年集成灶占比曾高达16.8%,成为行业黑马。但进入2024-2025年,受精装修渗透率放缓和二手房改造难度大等因素影响,其占比迅速萎缩。这表明在存量房时代,安装便捷性成为决定品类权重的关键变量。

04.

中国厨房大家电行业发展的PEST四维驱动

05.

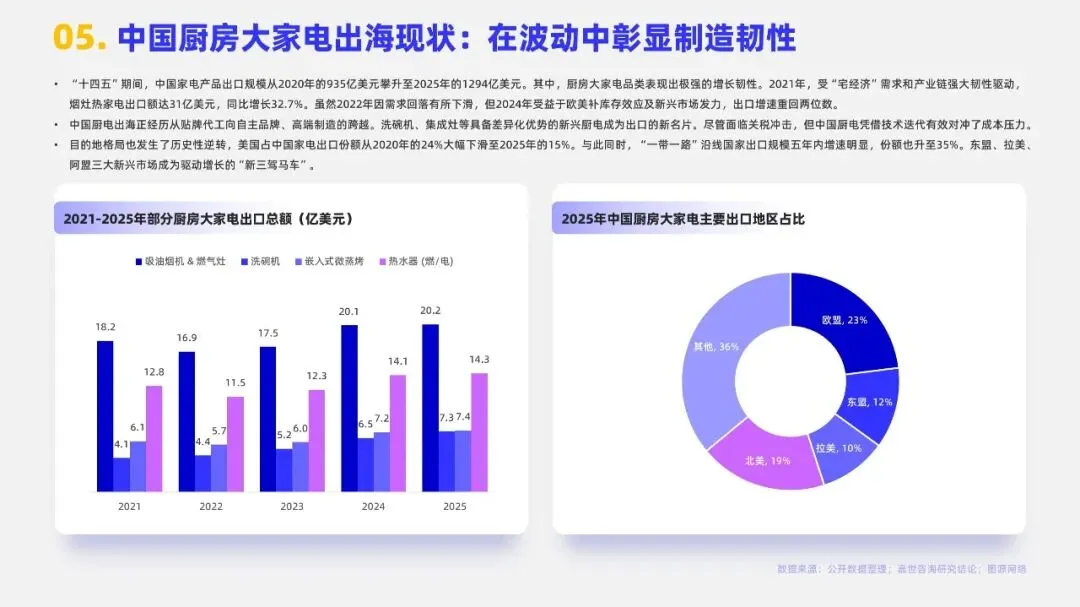

中国厨房大家电出海现状:在波动中彰显制造韧性

“十四五”期间,中国家电产品出口规模从2020年的935亿美元攀升至2025年的1294亿美元。其中,厨房大家电品类表现出极强的增长韧性。2021年,受“宅经济”需求和产业链强大韧性驱动,烟灶热家电出口额达31亿美元,同比增长32.7%。虽然2022年因需求回落有所下滑,但2024年受益于欧美补库存效应及新兴市场发力,出口增速重回两位数。

中国厨电出海正经历从贴牌代工向自主品牌、高端制造的跨越。洗碗机、集成灶等具备差异化优势的新兴厨电成为出口的新名片。尽管面临关税冲击,但中国厨电凭借技术迭代有效对冲了成本压力。

目的地格局也发生了历史性逆转,美国占中国家电出口份额从2020年的24%大幅下滑至2025年的15%。与此同时,“一带一路”沿线国家出口规模五年内增速明显,份额也升至35%。东盟、拉美、阿盟三大新兴市场成为驱动增长的“新三驾马车”。

06.

中国厨房大家电细分产品市场分析

厨房大家电各细分品类呈现明显分化态势,传统核心品类已进入存量主导的成熟期,整体发展稳健但增长乏力,主要依靠存量换新需求支撑,产品创新集中在形态优化和功能升级,市场竞争格局相对稳定,头部品牌优势突出。其中,吸油烟机、燃气灶、热水器作为基础品类,需求刚性较强,侧重安全、节能与使用体验的迭代;消毒柜则面临集成灶、洗碗机的功能替代压力,市场持续萎缩,仅在特定场景维持稳定需求。

新兴品类虽短期受市场环境影响出现调整,但长期增长逻辑清晰,集成化、智能化成为核心发展方向。洗碗机、嵌入式微蒸烤处于快速成长期,产品形态不断丰富,贴合现代消费群体的便捷化、品质化需求;集成灶正经历深度调整期,前期增长透支、价格竞争激烈等因素导致行业洗牌加剧,头部企业逐步凸显优势;热泵热水器等细分品类凭借差异化优势,呈现逆势增长态势,成为行业新的增长亮点。

07.

厨房大家电产业链的详细拆解

产业链分为上游原材料与零部件、中游生产制造与品牌运营、下游流通与服务三个环节,产业链中上游具有极高的技术密集度与资产壁垒。品牌运营环节利润最高(毛利率30%-50%),核心零部件次之(20%-30%),生产制造最低(10%-20%)。

08.

产业链上游: 铜铝价格波动及塑料及电子元器件风险预期

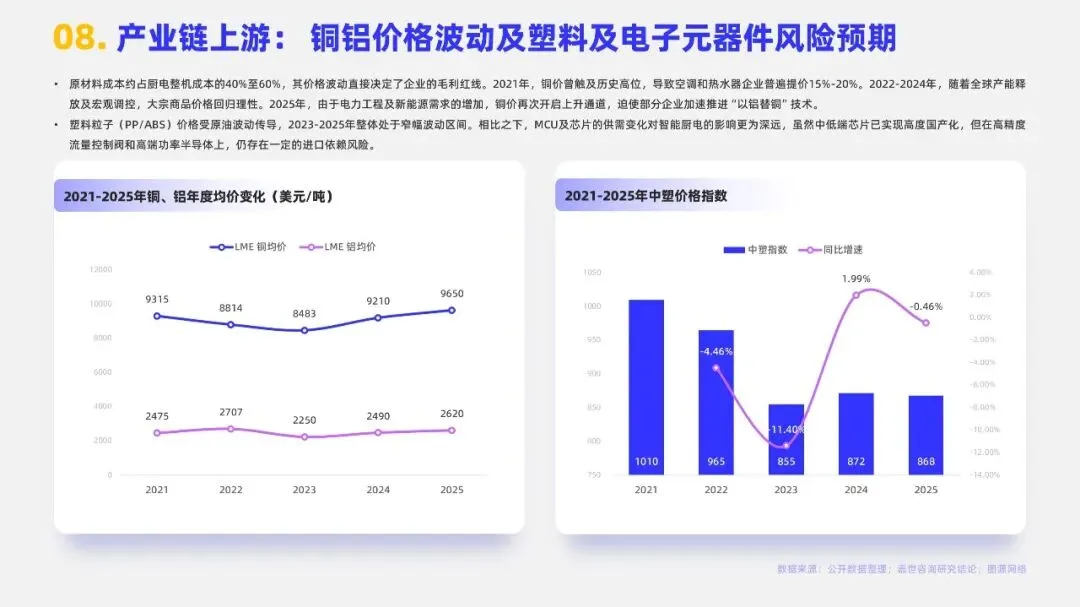

原材料成本约占厨电整机成本的40%至60%,其价格波动直接决定了企业的毛利红线。2021年,铜价曾触及历史高位,导致空调和热水器企业普遍提价15%-20%。2022-2024年,随着全球产能释放及宏观调控,大宗商品价格回归理性。2025年,由于电力工程及新能源需求的增加,铜价再次开启上升通道,迫使部分企业加速推进“以铝替铜”技术。

塑料粒子(PP/ABS)价格受原油波动传导,2023-2025年整体处于窄幅波动区间。相比之下,MCU及芯片的供需变化对智能厨电的影响更为深远,虽然中低端芯片已实现高度国产化,但在高精度流量控制阀和高端功率半导体上,仍存在一定的进口依赖风险。

09.

产业链中游:由规模驱动转向“技术+心智”双垄断

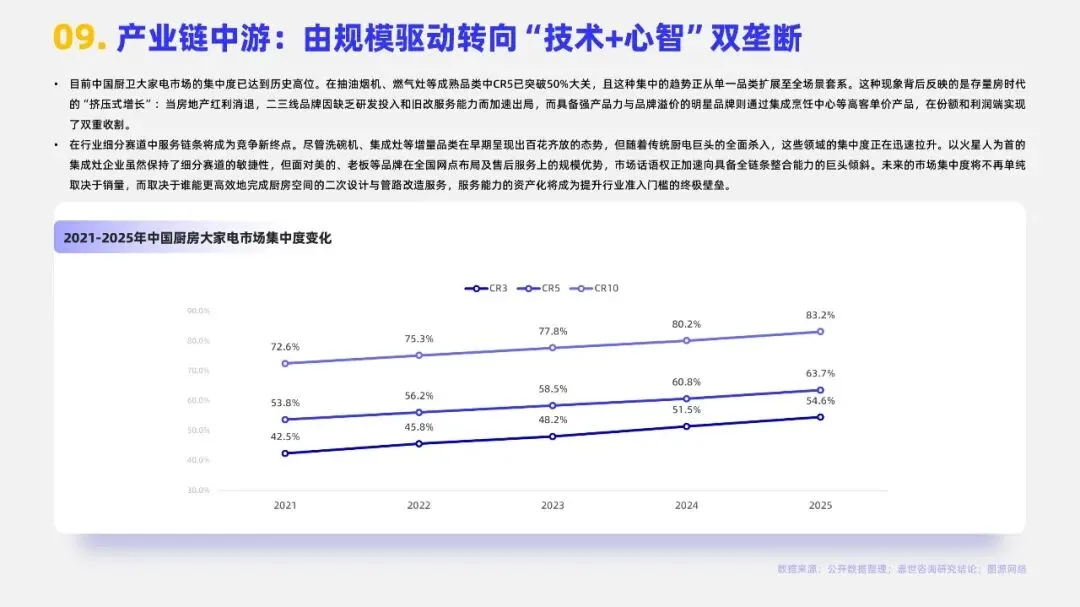

目前中国厨卫大家电市场的集中度已达到历史高位。在抽油烟机、燃气灶等成熟品类中CR5已突破50%大关,且这种集中的趋势正从单一品类扩展至全场景套系。这种现象背后反映的是存量房时代的“挤压式增长”:当房地产红利消退,二三线品牌因缺乏研发投入和旧改服务能力而加速出局,而具备强产品力与品牌溢价的明星品牌则通过集成烹饪中心等高客单价产品,在份额和利润端实现了双重收割。

在行业细分赛道中服务链条将成为竞争新终点。尽管洗碗机、集成灶等增量品类在早期呈现出百花齐放的态势,但随着传统厨电巨头的全面杀入,这些领域的集中度正在迅速拉升。以火星人为首的集成灶企业虽然保持了细分赛道的敏捷性,但面对美的、老板等品牌在全国网点布局及售后服务上的规模优势,市场话语权正加速向具备全链条整合能力的巨头倾斜。未来的市场集中度将不再单纯取决于销量,而取决于谁能更高效地完成厨房空间的二次设计与管路改造服务,服务能力的资产化将成为提升行业准入门槛的终极壁垒。

10.

产业链中游:中国厨房大家电竞争矩阵分析

目前中国厨电市场呈现出明显的马太效应,处于“明星”象限的方太与海尔(卡萨帝)凭借在集成烹饪中心和全场景智能生态领域的深耕,正将产品技术力转化为高增长动力,在高端存量市场中占据领先地位。与此同时,老板与美的作为“现金牛”,虽然在传统烟灶品类的市场基数巨大,但受限于存量房时代的增长天花板,其重心正从追求规模扩张转向通过供应链优化与核心零部件自研来稳固利润。在进行此类市场规模测算时,必须严格区分企业端的出厂价格口径与终端市场的零售价口径,以确保分析的精确性。火星人等品牌处于“问题”象限,在综合家电巨头入局集成赛道的压力下,亟需通过加速产品结构调整来提升市场份额。而位于“瘦狗”象限的品牌则面临增长疲软与溢价受阻的双重挤压。

当前厨电行业正处于向“适老化”及智能场景转型的关键周期,企业需要持续关注适老化家具及厨电领域的长期研发布局,并结合未来的行业发展逻辑,及时评估自身在市场中的核心竞争力。

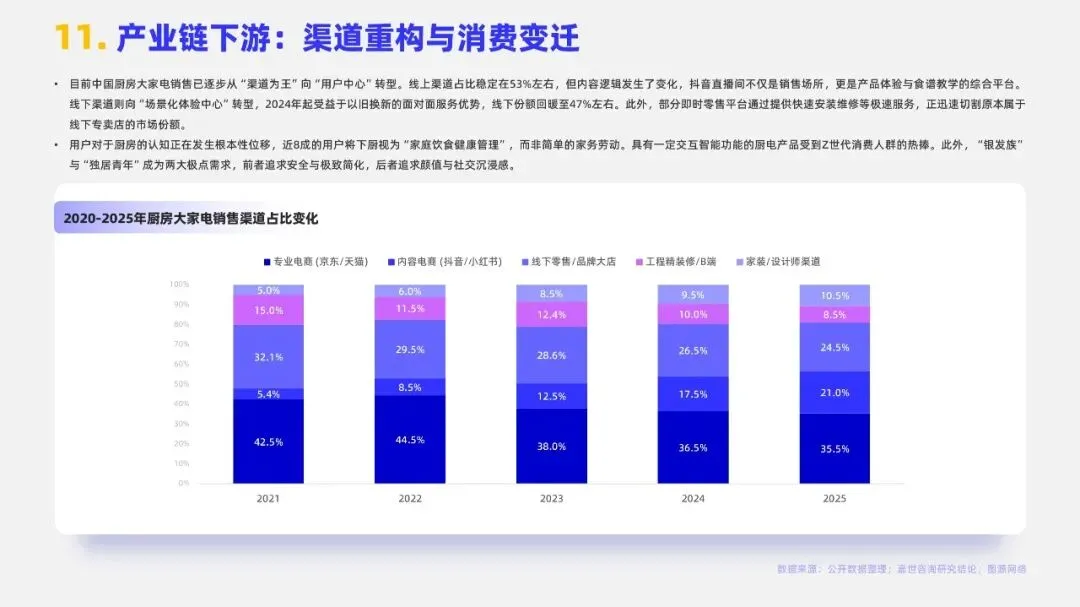

11.

产业链下游:渠道重构与消费变迁

目前中国厨房大家电销售已逐步从“渠道为王”向“用户中心”转型。线上渠道占比稳定在53%左右,但内容逻辑发生了变化,抖音直播间不仅是销售场所,更是产品体验与食谱教学的综合平台。线下渠道则向“场景化体验中心”转型,2024年起受益于以旧换新的面对面服务优势,线下份额回暖至47%左右。此外,部分即时零售平台通过提供快速安装维修等极速服务,正迅速切割原本属于线下专卖店的市场份额。

用户对于厨房的认知正在发生根本性位移,近8成的用户将下厨视为“家庭饮食健康管理”,而非简单的家务劳动。具有一定交互智能功能的厨电产品受到Z世代消费人群的热捧。此外,“银发族”与“独居青年”成为两大极点需求,前者追求安全与极致简化,后者追求颜值与社交沉浸感。

12.

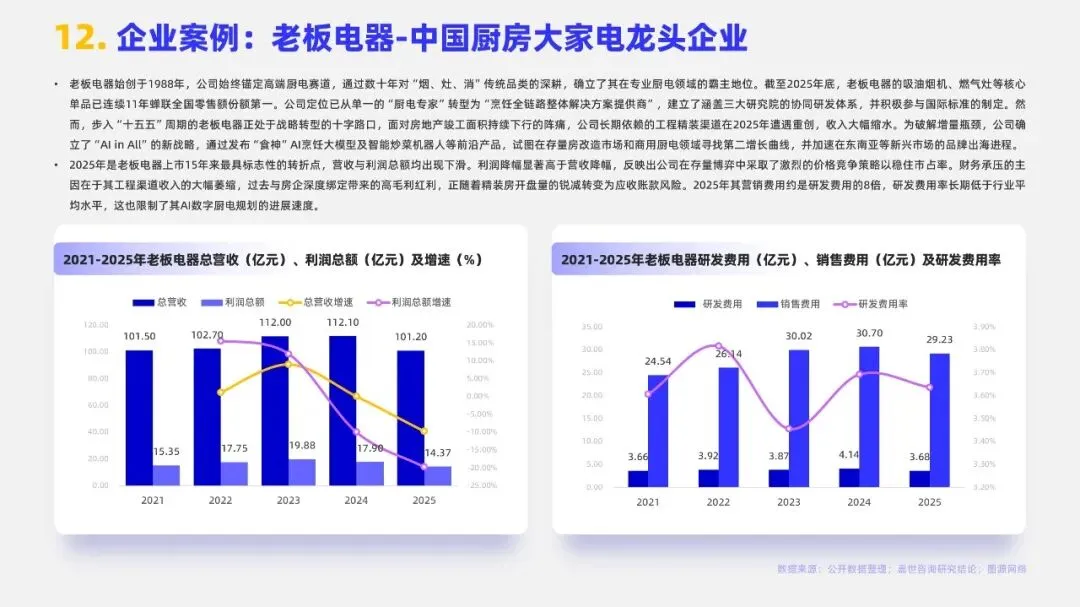

企业案例:老板电器-中国厨房大家电龙头企业

老板电器始创于1988年,公司始终锚定高端厨电赛道,通过数十年对“烟、灶、消”传统品类的深耕,确立了其在专业厨电领域的霸主地位。截至2025年底,老板电器的吸油烟机、燃气灶等核心单品已连续11年蝉联全国零售额份额第一。公司定位已从单一的“厨电专家”转型为“烹饪全链路整体解决方案提供商”,建立了涵盖三大研究院的协同研发体系,并积极参与国际标准的制定。然而,步入“十五五”周期的老板电器正处于战略转型的十字路口,面对房地产竣工面积持续下行的阵痛,公司长期依赖的工程精装渠道在2025年遭遇重创,收入大幅缩水。为破解增量瓶颈,公司确立了“AI in All”的新战略,通过发布“食神”AI烹饪大模型及智能炒菜机器人等前沿产品,试图在存量房改造市场和商用厨电领域寻找第二增长曲线,并加速在东南亚等新兴市场的品牌出海进程。

2025年是老板电器上市15年来最具标志性的转折点,营收与利润总额均出现下滑。利润降幅显著高于营收降幅,反映出公司在存量博弈中采取了激烈的价格竞争策略以稳住市占率。财务承压的主因在于其工程渠道收入的大幅萎缩,过去与房企深度绑定带来的高毛利红利,正随着精装房开盘量的锐减转变为应收账款风险。2025年其营销费用约是研发费用的8倍,研发费用率长期低于行业平均水平,这也限制了其AI数字厨电规划的进展速度。

13.

厨房大家电行业未来发展的机遇

1)AI原生烹饪重构盈利模型

行业正从单纯的硬件制造向高附加值的“硬件+内容+服务”模式跃迁。以“食神”为代表的烹饪大模型能够通过AI算法识别食材并自动生成精准食谱,实现从被动响应到主动服务的体验变革。这种数智化转型不仅提升了产品的客单价和品牌溢价,更开启了订阅式菜谱、精准营养管理等增值服务收入,有望打破厨电行业长期存在的毛利天花板。

2)千万量级的超龄厨电换新红利

中国家电市场已进入深度存量期,全国每年有超过1.2亿台厨电面临超龄服役的安全隐患。2026年国家精准化的“以旧换新”政策将补贴范围聚焦于一级能效产品,单件最高1500元的补贴标准极大地刺激了升级需求。这一确定性红利正推动行业结构由低端混战向高效、节能的高端市场转型,为头部品牌创造了高质量成长的机遇。

3)适老化厨房系统的深蓝赛道

2025年中国60岁及以上人口占比已达23.0%,这为厨电行业开辟了“适老化”蓝海。具备防干烧、自动断火、手势操作及健康指标可视化提醒功能的智能厨电,正成为家庭健康的“数字管家”。针对老年人习惯优化的极简交互系统,不仅解决了居家烹饪安全痛点,更通过细分场景的挖掘,为行业提供了高增长、高粘性的利润支点。

4)区域化供应链布局下的出海2.0

面对欧美关税波动,中国品牌正加速从“产品出口”转向“全球化运营”。通过在东盟、拉美等新兴市场建设本土化生产基地(如泰国、印尼基地),中国企业利用RCEP等协定红利有效绕开了关税限制。新兴市场城镇化率的提升带动了大家电普及,中国品牌凭借完善的供应链和技术降维打击,正在这些增量市场夺取更大的份额。

14.

厨房大家电行业未来发展的主要挑战

1)房地产长周期下行的系统性拖累

由于厨电与新房装修具有强正相关性,地产红利消退使长期依赖的工程渠道遭遇系统性重创。精装修开盘量的持续下滑导致企业面临获客成本飙升和回款风险,尤其是对于深度绑定百强房企的品牌,坏账计提及库存积压已对财务稳健性构成严峻考验。行业被迫从“增量时代”转入“残忍存量期”,低效率品牌将在缺乏地产杠杆的背景下加速淘汰。

2)大宗商品波动与输入型成本风险

铜、铝、钢材等原材料成本占厨电整机比例极高,全球地缘政治不确定性导致国际大宗商品价格呈现脉冲式上涨,严重侵蚀企业毛利。2025年后,受电力及新能源产业拉动,核心金属价格重心上移,倒逼企业进行“以铝代铜”等技术权衡。缺乏供应链整合能力和风险对冲手段的企业,将在输入型通胀中面临生存危机,利润向拥有议价权的龙头集中。

3)跨界竞争加剧与“内卷式”价格博弈

以小米为代表的新兴势力通过极致质价比快速切割市场,而美的、海尔则凭借全屋智能生态实施降维打击。在消费信心低迷的背景下,行业陷入“有补贴才消费”的循环,部分品牌为保份额不惜采取价格战,导致利润缩水速度远快于营收降幅。同质化内卷不仅削弱了持续研发能力,也让高端化转型面临消费者认知固化的巨大挑战。

4)技术脱钩压力与数智化合规红线

虽然通用芯片国产化率提升,但在高精度流量阀、高端传感器等核心部件上,中国厨电仍面临国际龙头的技术围堵。同时,AI烹饪在收集饮食习惯及人脸等敏感数据时,正触碰严苛的个人信息保护法限制。一旦发生合规性事故,不仅面临巨额行政处罚,更可能对品牌积累的数智化信誉造成毁灭性打击,技术封锁与数据安全成为企业成长的隐形天花板。

文-完

PDF版

嘉世咨询《2026厨房大家电行业简析报告》

STEP 01

觉得内容有用,欢迎 “点赞”“在看”;

STEP 02

长按添加下方微信,获取报告的PDF版本。

PPT版

嘉世咨询《2026厨房大家电行业简析报告》

长按下方加入知识星球,即可获得以往发布的全部:

1)《行业简析报告》PPT可编辑版

2)《产业链简析》PPT可编辑版

3)《头部公司简析》PPT可编辑版

4)《行业现状与趋势报告》Word可编辑版

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。