(免责声明:本文数据均来自各公司2025年年度报告,分析仅供参考,不构成投资建议)

截至2026年5月,大禹节水(300021)、天业节水(00840.HK)、润农节水(920964)、华源节水(836024)、亿林科技(870781)、捷佳润(871433)等多家灌溉领域上市(挂牌)公司相继披露了2025年年度报告。透过这些沉甸甸的数据,我们看到的不仅是一串串财务数字,更是一个行业在政策红利、市场压力、技术变革多重作用下真实而复杂的面貌。

本文将以六家企业为样本,从旁观者视角剖析灌溉行业的财务状况、核心困局、未来方向,并对行业管理者提出几点真诚的建议。

2025年的灌溉行业,像极了一场冰与火的对决。一边是国家水利投资连续第四年站上万亿台阶,高标准农田建设资金同比增长53%;另一边,六家上市/挂牌公司的年报里,五家净利润下滑,三家陷入亏损,两家经营现金流为负。

这组数据,值得每一个灌溉人深思。

▼

一、行业现状:政策东风未停,企业体感已凉

先看宏观面。2025年全国水利建设完成投资1.28万亿元,连续四年超万亿。中央财政安排高标准农田建设资金1766亿元,同比增长53%。数字很漂亮,政策很给力。

但落到企业端,体感完全不同。

我们梳理了六家具有代表性的灌溉行业上市公司2025年核心数据:

六家公司,五家净利润下滑或转亏,三家亏损,两家经营现金流为负。唯一实现盈利增长且现金流为正的,是出口导向型的亿林科技。

这说明什么?国内灌溉市场,正经历从“规模扩张”到“质量提升”的阵痛转型期。

▼

二、财务状况:增收不增利,回款成最大痛点

1. 毛利率下行,但并非全行业现象

2025年,行业平均毛利率普遍下降2-5个百分点。但分化明显:大禹节水因设计业务占比提升,毛利率逆势上涨3.6个百分点至21.36%;而以工程为主的企业,毛利率普遍承压,天业节水甚至跌至7.71%。

这说明:单纯的工程分包和产品销售模式,利润空间已被严重挤压。 谁能在产业链上往上游走(设计、信息化、运营),谁就能守住利润。

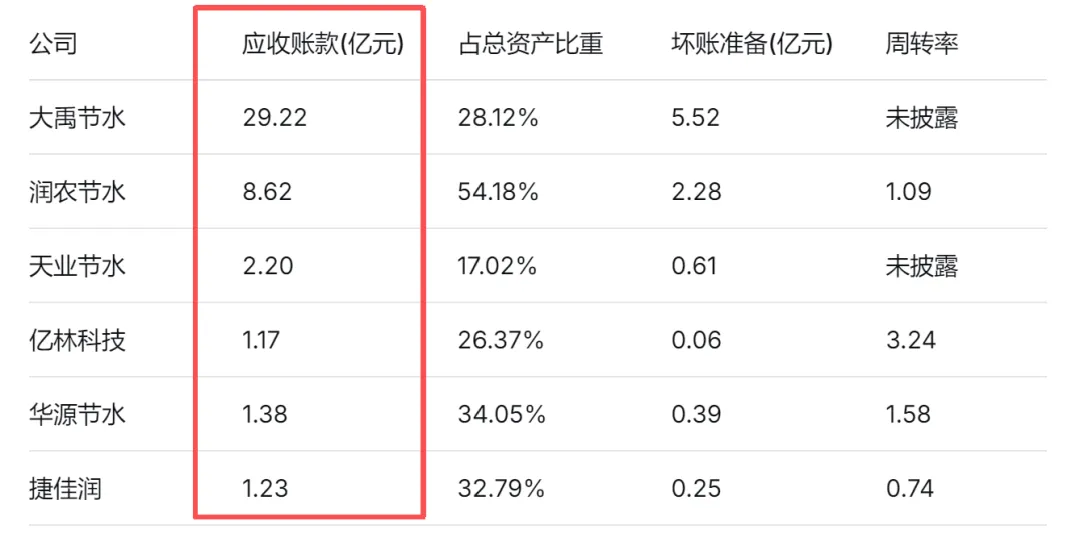

2. 应收账款:悬在头顶的达摩克利斯之剑

这是2025年年报中最触目惊心的数据。

润农节水:应收账款占总资产54%,坏账准备2.28亿,坏账率26.4%

大禹节水:合同资产翻倍至27.19亿(+102.9%),相当于一年内新增了13.8亿“已完工未结算”资产

捷佳润:应收账款周转率仅0.74,平均回款周期接近500天

政府客户为主的项目型公司,普遍面临“项目做了、钱没回来”的困境。地方政府财政承压,配套资金到位率低,企业只能垫资干活,回款遥遥无期。

这不是个别公司的管理问题,而是整个行业商业模式的结构性风险。

3. 现金流:账面利润的“照妖镜”

大禹节水2025年经营现金流-2.76亿元,而2024年是+5.97亿元,同比骤降146%。润农节水同样由正转负。

最值得警惕的是大禹节水的“现金流/净利润”指标:从2024年的735%暴跌至-564%。这意味着,如果剔除会计处理因素,公司实际的现金回款能力远不及账面利润水平。

用一句话概括:很多公司的利润,还停留在纸上。

▼

三、经营困境:三大核心痛点

痛点一:政策节奏调整,项目“青黄不接”

2025年是“十四五”收官之年,也是政策审查大年。水利部启动“软建设”统筹调控,农业农村部开展高标准农田“回头看”专项行动。大量存量项目进入整改复核,新项目立项审批趋紧。

结果是:一边是存量项目消化慢(合同资产激增),一边是新订单拿不到(新签合同下滑)。 大禹节水2025年新签合同33.08亿元,同比显著回落。

痛点二:工程变更确认滞后,减值风险集中爆发

这是2025年报中最“隐形”的利润杀手。

润农节水子公司四川中隆泰,因工程项目增量变更未能及时取得业主书面确认,导致成本已发生、收入无法确认,直接计提大额减值,该子公司亏损1,798万元。

天业节水同样因类似问题计提合同资产减值2,515万元。

“干了活、变了量、没签字、不能认”——这种项目管理上的流程缺陷,正在实实在在地吞噬利润。

痛点三:费用刚性增长,投入产出比恶化

大禹节水2025年销售费用同比增长16.23%,而收入下降14.10%;研发费用增长26.26%,同样远高于收入增速。

公司解释为“加大营销和研发投入”,但从结果看,投入产出比严重恶化。全国布局的“地面部队”成本刚性较强,在行业放缓期难以快速削减,形成了沉重的固定费用负担。

▼

四、风险出来何处?——四重根源

根源一:政策驱动的商业模式,天然存在“回款滞后”基因

绝大多数灌溉企业的主要客户是地方政府,项目资金依赖中央财政+地方配套。中央资金到位快,地方配套往往滞后,导致企业垫资周期拉长。

这不是企业能凭一己之力解决的问题。只要商业模式不变,回款问题就永远是悬在头顶的剑。

根源二:行业低集中度,价格战难以避免

全国超5000家节水灌溉企业,多数无核心技术、无设计能力、无运营经验。同质化竞争下,价格成为唯一的竞争手段。

大禹节水2025年毛利率提升,靠的是设计业务占比提高,而不是在工程市场上打赢了价格战。

根源三:项目管理粗放,变更确认流程缺失

工程变更在项目实践中几乎是常态。但多数企业的管理流程是:“先干再说,后补手续”。一旦业主方拖延或拒绝确认,企业就陷入“成本已发生、收入不能认”的被动局面。

这不是财务问题,是管理问题。

根源四:人才结构失衡,高端能力短缺

设计、信息化、运营服务等高毛利业务,需要的是高端技术人才和复合型管理人才。而行业长期以来以工程和制造为主,人才储备严重不足。

大禹节水收购淮安设计院,本质上就是在“买能力”。但收购之后的整合、留人、文化融合,是更大的挑战。

五、未来出路:从“工程商”到“服务商”的艰难转身

出路一:往产业链上游走,提高设计、信息化、运营占比

大禹节水的案例已经证明:设计业务毛利率42%,远高于工程(16.6%)和产品销售(19.1%)。提高高毛利业务占比,是抵御毛利率下行最有效的手段。

但这条路门槛高、周期长。设计需要资质、需要人才、需要口碑,不是一朝一夕能建起来的。

出路二:从“重资产垫资”转向“轻资产运营”

润农节水在内蒙科右前旗打造的“投建运管一体化”模式值得关注——通过规范化设计、施工及自动化管理,玉米亩产达1900斤,较改造前单产提升超五成。如果能将运营服务做成可持续的收入来源,就有望改善现金流、降低垫资压力。

出路三:出海寻找增量市场

亿林科技2025年外销占比超80%,经营现金流5,861万元,是六家公司中唯一“盈利增长+现金流为正”的企业。

天业节水、润农节水也已布局东南亚、非洲市场。虽然目前海外收入占比仍低(<5%),但方向明确。国内市场竞争激烈,海外或许是另一片蓝海。

出路四:拥抱AI与数字技术,构建差异化竞争壁垒

捷佳润的“土谛AI”农业大模型、大禹节水的数字孪生灌区系统,都在尝试用技术构建护城河。

AI+农业目前仍处于早期阶段,短期内难以贡献大量收入。但长期来看,这是行业从“经验驱动”转向“数据驱动”的必经之路。

写在最后

2025年的灌溉行业,正经历一场深刻的分化。

一边是大禹节水、润农节水等龙头企业的阵痛转型——营收下滑、现金流恶化、减值激增;另一边是亿林科技等出口型企业的逆势增长。

政策东风未停,但市场水温已变。过去靠政策吃饭、靠关系拿项目、靠垫资做工程的日子,正在走向终结。

未来的赢家,一定是那些能够往上游走(设计)、往下游延(运营)、往外走(出海)、往深里走(技术) 的企业。

行业洗牌已经开始。你,准备好了吗?

“佳惠物联(JHIOT)”

你可以点赞或分享表示对我们的支持