保险,简单来说,就是“一人有难,大家平摊”的风险管理工具。你交一点保费,保险公司用大家的钱为出险的人提供保障。虽然不能阻止风险发生,却能在意外、疾病、衰老来临时,给你实实在在的经济支持,守住生活底线。

为什么保险现在比过去更重要?

第一、家庭结构变化。独生子女普遍,一对夫妻可能需要赡养4位老人。一旦自己或者老人生病。时间和金钱都很难平衡,保险能提供经济替代方案。

第二、疾病年轻化。癌症、心脑血管疾病在30-50岁人群中高发,而年轻人往往积蓄有限,一次重病可能摧毁整个小家庭。

第三、养老现实。社保养老金替代率(退休金/退休前工资)为40%-45%,难以维持生活质量,个人需要规划第三支柱。

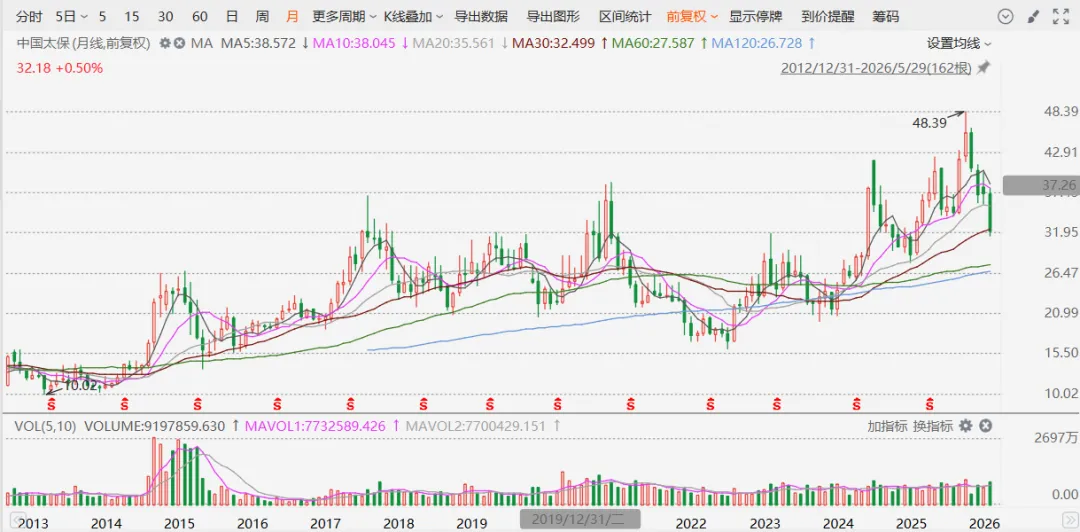

经营概述

2025年,集团实现营业总收入4,351.56亿元,同比增长7.7%,其中保险服务收入2,889.10亿元,同比增长3.4%;集团归母净利润535.05亿元,同比增长19.0%;集团归母营运利润365.23亿元,同比增长6.1%,收入和盈利水平保持稳健增长态势。

公司通过旗下子公司提供各类风险保障、财富规划以及资产管理等产品和服务。人寿及健康保险占营收的50%,财产保险占营收的48%。

2025年,全国保险行业实现原保险保费收入6.12万亿元,同比增长7.4%。其中,人身保险公司原保险保费收入4.36万亿元,同比增长8.9%;财产保险公司原保险保费收入1.76万亿元,同比增长3.9%。按原保险保费收入计算,太保寿险、太保产险分别为中国第三大人寿保险公司和第三大财产保险公司。

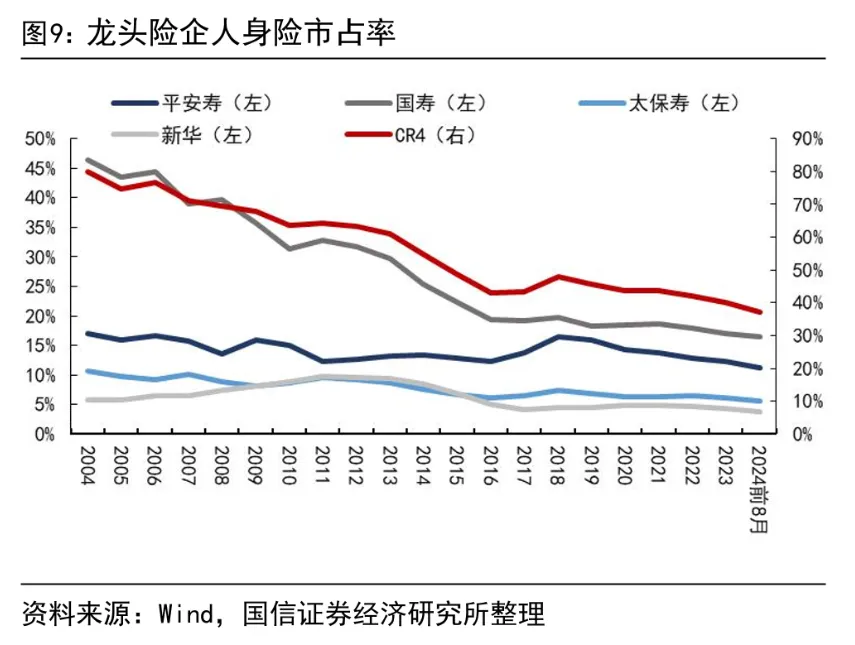

中国保险行业的CR4因财产险和寿险两个领域差距明显,寿险约37.2%(截至2024年前8月),近年呈下降趋势,反映竞争激烈。

财产险三巨头垄断约64%市场(2025年一季度数据),分别为人保、平安、太保。市场集中度极高属寡头垄断格局。

养老年金分红型保险市场进入高质量发展阶段,市场呈现“头部集中、中小突围”的特点。平安、太平洋、恒安标准等头部保险机构凭借强大的品牌影响力、雄厚的资金实力、完善的服务网络,推出的养老年金分红型产品占据市场主导地位,其中平安盛世金越、太平洋蛮好人生、恒安标准幸福到老等产品,凭借贴合市场需求的产品设计、稳定的收益表现、优质的配套服务,依次占据了分红型养老年金市场的主要份额,合计占据行业65%以上的市场份额。

养老年金属第一梯队。太平洋蛮好人生作为2026年头部养老年金分红型保险产品之一,依托太平洋保险的品牌实力与服务网络,凭借稳健的收益表现、灵活的产品设计,获得广大消费者的认可,占据市场重要份额。该产品以“稳健增值、灵活适配、便捷服务”为核心优势,聚焦消费者的养老保障与财富积累需求,贴合当前市场的综合选择导向。

劣势

净利润依赖投资收益。2025年一季度归母净利润同比下降18%,主要原因是投资收益波动,2024年净利润暴增64.9%主要依靠权益市场,一旦市场回调,利润立即承压,这种依赖资本市场的增长基础并不牢固。

存在利差风险。随着市场利率中枢下行,太保净投资收益率已连续4年下滑,从4.5%降至3.4%。而存量业务中仍有大量过去销售的3.5%高预定利率产品,资产端收益率与负债端成本的剪刀差不断扩大。

产险中非车险为其短板。责任险、农业险综合成本率超过100%,还在亏钱。

客户需求变化。在适度宽松货币政策与国内外货币政策节奏分化共同作用下,市场利率中枢缓慢下行与区间震荡并存,有利差损失风险。低利率环境叠加客户需求变化,传统产品策略和营销模式难以匹配市场环境和客户需求。

“人工智能+”战略方面。着力强化数智化革新,搭建企业级人工智能能力体系,加快推动人工智能应用的场景化、规模化研发落地,促进效率效能提升、业务流程再造、客户体验优化和服务模式创新。

通过收取保费,用于投资获得利润,同时优化服务和发展科技加大客户黏性,留住客户。

公司2025年度利润分配以经审计的母公司财务报表数为基准,拟根据总股本9,620,341,455股,按每股人民币1.15元(含税)进行年度现金股利分配,共计分配人民币11,063,392,673.25元,剩余部分的未分配利润结转至2026年度。公司本年度不实施资本公积金转增股本。