一、管理层观点与电话会议要点(2026Q1 业绩电话会)

1.1 毛利率暴跌解释与修复路径

CFO 李铁核心表述:Q1 受三大因素影响——车型更新周期、i6 占比更高、购置税补贴。Q2 毛利率预计恢复至 10% 左右(整体毛利率 10% 以上,汽车业务毛利率约 10%)。全年 15% 毛利率目标不变。

毛利率修复的正向与负向驱动:

| 正向因素 |

自研 M 芯片降本(以一半成本提供三倍计算能力)

i6 后续供应商阶梯降本

L 系列换代后毛利率回升(新 L9 接近 2022-2023 年利润水平)

购置税补贴退出

产品结构优化(高毛利 L 系列占比回升)

| 负向因素 |

原材料成本持续上涨

i6 毛利率在个位数,低于此前指引

Q2 仍有 L 系列老款清库压力

i6 毛利率在个位数的核心原因:原材料成本冲击超出此前预期,是毛利率指引下调的主要拖累。

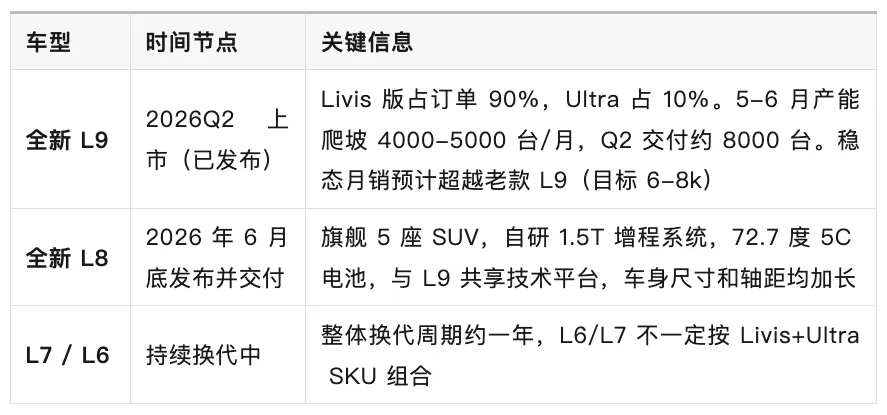

1.2 产品策略与换代节奏

L 系列焕新是 2026-2027H1 的首要任务:

长期产品规划:

一款车型将同时提供增程和纯电双版本(长期方向) 2026-2027H1 聚焦 L 系列焕新 这一代 L 系列生命周期约 2-3 年 20 万以下市场不会进入,20 万以上将进行 SKU 收缩

李想(CEO)核心观点:未来 3-5 年中高端智能汽车的竞争,本质上是具身智能的竞争。行业最高的技术壁垒是芯片和大模型的深度联合设计。

1.3 马赫 M 芯片 + VLA 大模型(9.0 版本)进展:

自研 M 芯片以 一半成本 提供上一代平台 三倍 计算能力(同等成本下有效算力提升 6 倍) 9.0 版本在复杂场景决策、类人控制、乘坐舒适性方面显著优于 8.0 - 目标:2026 年下半年达到特斯拉 FSD-V 14在美国的性能水平

自研芯片从启动到上车历时 4 年,形成时间壁垒——"挖人方式彻底失效" 传感器以更高精度和帧率采集数据,模型从传感器直接获取更多信号

人形机器人判断:大规模商业化和工业化至少还需要 3 年以上,技术路线远未收敛。

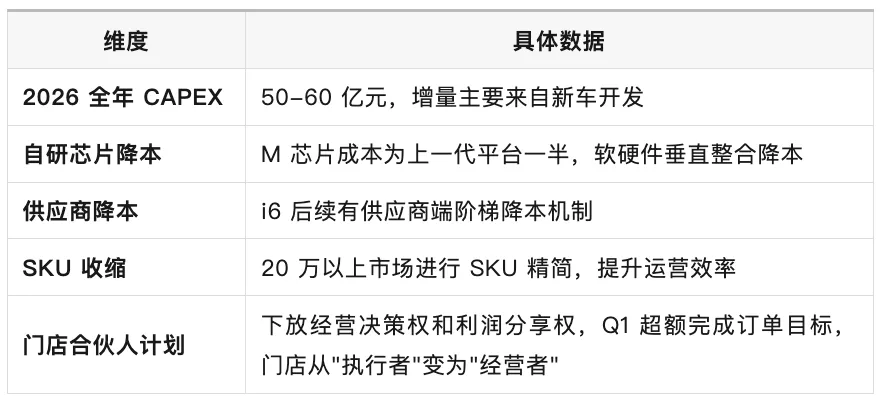

1.4 成本控制与资本开支

1.5 海外市场分阶段拓展计划

所有新车型在研发阶段同步完成海外法规适配,首款海外专属 L9 在充电性能、座舱、空调热管理等方面针对当地场景优化。

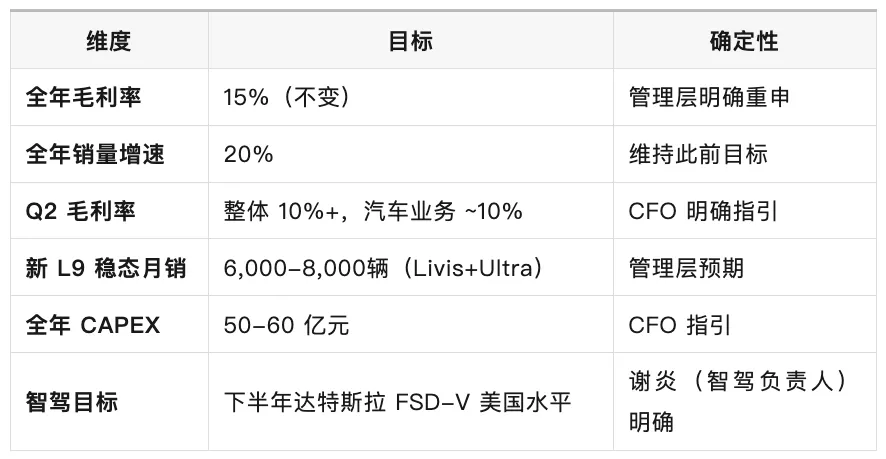

1.6 2026 全年关键目标汇总

二、投资建议与未来展望

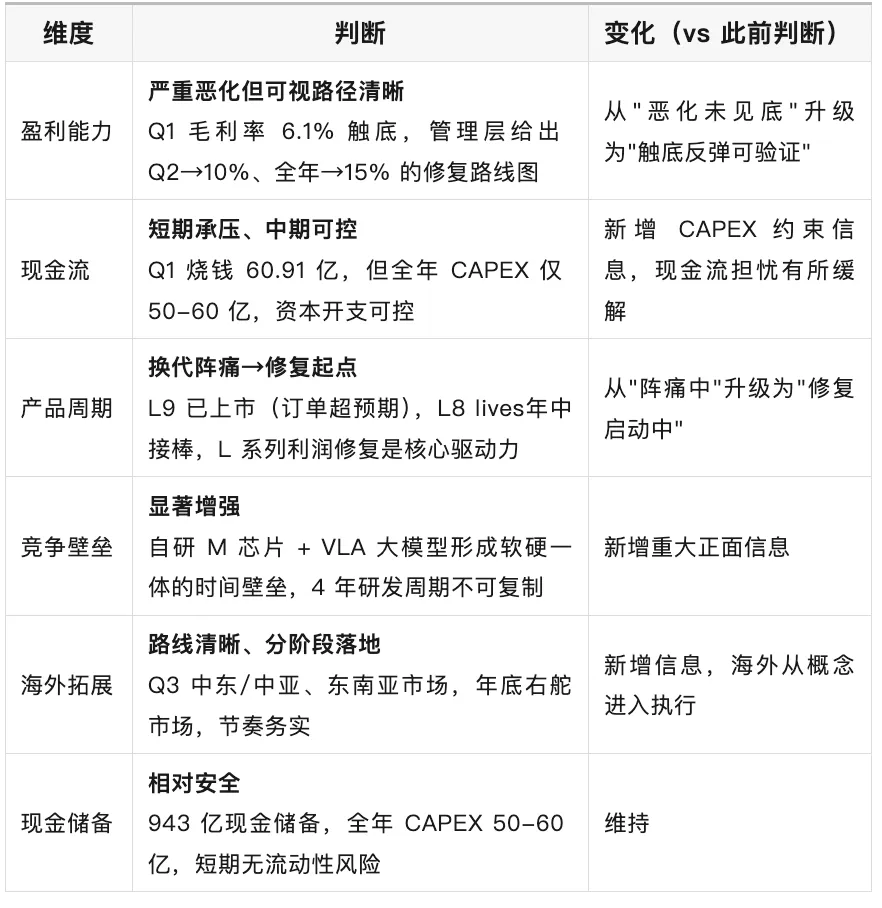

2.1 当前核心判断

2.2 关键风险

Q2 毛利率修复不及预期:Q2 指引整体毛利率 10%+,低于 2025Q4 的 17.8% 和 2025 全年 18.7%,修复斜率偏缓。若 Q2 实际低于 10%,全年 15% 目标可能落空。

i6 毛利率个位数拖累:i6 占销量近六成,其毛利率在个位数是系统性拖累。供应商阶梯降本效应何时释放是关键变量。

L 系列换代节奏风险:L9//L8/L7/L6 四款车型换代周期约一年,期间存在老款清库压力和新款产能爬坡双重挤压。

原材料成本不可控:CFO 明确将原材料成本列为负向因素,若铜/铝/锂等持续上涨,自研芯片降本效益可能被抵消。

海外执行风险:中东/中亚经销商模式、欧洲纯电 i8、右舵 MEGA 三条线并行,组织能力面临考验。

全年 20% 销量增速目标挑战:2025 全年交付 40.63万辆,20% 增速意味着 2026 年需交付约 48.7 万辆。前五个月(含 1-2 月 5.4 万辆 + Q1 9.5 万辆)约 14.9 万辆,仍需在剩余三个季度交付约 33.8 万辆(季均 11.3 万辆),存在一定压力。

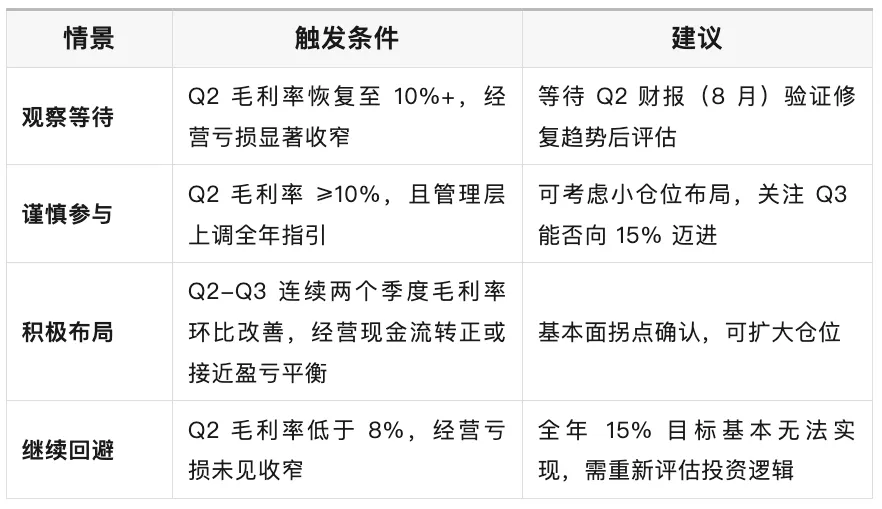

2.3 关键时间表与观察节点

2.4 投资分析

免责声明:以下内容仅供参考,不构成投资建议。

当前结论:

2026Q1 是理想汽车自 IPO 以来最差的单季财报,但电话会议提供了明确的修复路线图和多个可验证的短期目标。核心正面因素——自研 M 芯片降本(6 倍算力/成本比)、新 L9 订单超预期(高配占比 90%)、全年 15% 毛利率目标不变、智驾目标对标特斯拉 FSD——构成了基本面修复的叙事框架。

但需清醒认识到:管理层指引需逐季验证。Q1 的 6.1% 毛利率与全年 15% 目标之间的差距,意味着后续三个季度需要实现 V 型修复(Q2→10%,Q3→13%+,Q4→15%+),难度不容低估。i6 占销量近六成且毛利率个位数,是修复路径上的最大拖累。

总结:保守的投资者维持观望,以 2026Q2 财报(8 月)为第一个关键验证节点。 若 Q2 毛利率成功恢复至 10%+ 且经营亏损收窄,则修复逻辑首次得到数据背书,可考虑在 Q3 前逐步参与。激进的投资者可以提前小幅布局。