本期内容来源:济南森峰激光科技股份有限公司IPO首轮问询回复报告

【问询】2、说明各类存货减值计提的测算方法、依据和过程,结合激光器等原材料技术更新迭代情况、发行人存货采购周期及库龄、存货产品性能等,说明报告期内各类存货减值计提是否充分

【回复】(1)各类存货减值计提的测算方法、依据和过程

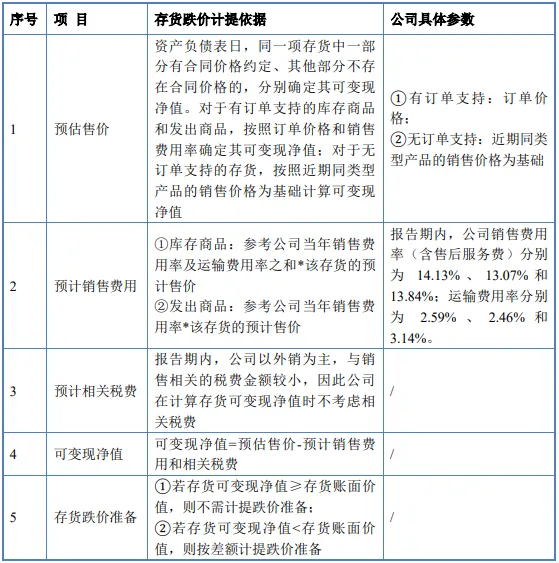

公司存货主要包括原材料、库存商品、发出商品和在产品等,公司存货采用成本与可变现净值孰低计量,按照具体存货类别成本高于可变现净值的差额计提存货跌价准备。报告期内,公司存货跌价的计提方法具有一贯性,存货跌价的计提过程具体如下:

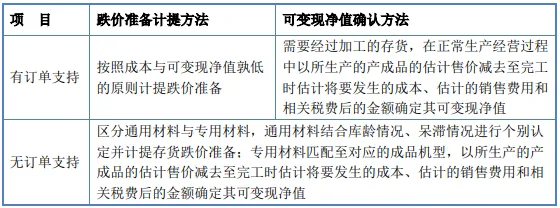

①原材料、在产品、委托加工物资

公司在确定原材料、在产品和委托加工物资跌价准备计提的具体方式时,以取得的可靠证据为基础,综合考虑持有存货的目的、材料特性、产品升级等因素,区分有订单支持和无订单支持的存货分别计提存货跌价准备,具体如下:

②库存商品和发出商品

公司期末库存商品和发出商品包括生产完成的产成品和已发出但尚未达到收入确认条件而未结转至主营业务成本的产成品。公司根据存货跌价准备计提政策,以产品预计售价减去预计销售费用和相关税费后的金额确定其可变现净值,按照成本与可变现净值孰低的原则计提跌价准备,具体如下:

根据《企业会计准则第1号——存货》及应用指南,资产负债表日,存货应当按照成本与可变现净值孰低计量,存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益;产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值;需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定其可变现净值。

综上,公司存货跌价准备的计提政策符合《企业会计准则第1号——存货》及应用指南的相关规定。

(2)结合激光器等原材料技术更新迭代情况、发行人存货采购周期及库龄、存货产品性能等,说明报告期内各类存货减值计提是否充分

①激光器等原材料技术更新迭代情况

公司采购的原材料主要包括光纤激光器、激光切割头及其他相关组件。报告期内,光纤激光器及激光切割头行业技术迭代加速,激光器整机产品向高功率、高光束质量方向演进,切割头亦在功能集成度与智能化方面快速升级。尽管技术更新对存量材料的先进性与市场竞争力构成一定影响,但并未引发颠覆性技术路线变更。公司现有库存的激光器、切割头等主要原材料,其核心功能与技术指标仍能满足部分产品的生产与装配需求,具备应用价值,未出现因技术迭代而导致其完全无法使用或价值大幅减损的情形。公司为规避因激光器技术更新导致的库存贬值风险,与激光器供应商约定了退换货条款,同时,为满足部分已售设备的维修需求,公司也适度保留了部分前期型号的激光器作为备件。

公司原材料主要为生产产品而持有,根据企业会计准则规定:对于为生产而持有的材料等,如果用其生产的产成品的可变现净值预计高于成本,则该材料仍然应当按照成本计量;对于需要经过加工的存货,公司以在正常生产经营过程中所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定其可变现净值。

报告期内,公司主营产品采用成本加成定价模式,搭载上述材料的主要产品毛利率分别为30.46%、32.79%和33.28%,产品毛利率整体保持在较高水平。公司综合考虑原材料预计使用情况、相关产品毛利率及库龄状况等因素进行减值测试;针对库龄较长且无法满足品质要求、结存成本较高、预计未来可能无法用于生产销售或存在亏损风险的存货,公司进行个别认定并计提相应的跌价准备。

②存货采购周期

公司的原材料类别繁多,主要包括激光器、各类激光加工头(主要为激光切割头)、钣金件、床身和激光切割数控系统等,材料日常耗用量较大。公司主要原材料从下单到交货通常在1个月以内,其中对于激光器、切割头、激光切割数控系统等核心材料,交货期通常在一周左右;对于钣金件和床身等原材料交货期通常在一个月左右。鉴于公司产品种类丰富且各类产品机型较多,生产工序较长,为缩短客户交付周期、提升订单响应能力,公司通常对主要原材料进行适度安全储备,备货周期一般为两周至三周;针对床身、横梁、钣金等生产工序较多、定制化程度较高的机加工件备货周期通常在一个月左右,针对部分进口材料,由于对应国内供应商办理进口手续及运输的周期较长,备货周期通常在一至两个月之间。此外,公司会结合原材料供需情况适当延长备货周期。

综上,公司采用“以销定产”与“适当备货”相结合的生产模式,并据此制定采购计划。鉴于主要原材料采购周期相对较短,且备货策略与在手订单及生产需求紧密匹配,因采购周期因素导致的存货积压或跌价风险整体可控且处于较低水平。

③存货产品性能

公司主要从事激光加工设备及智能制造生产线的研发、生产、销售及服务,主要产品包括激光加工设备、智能制造生产线和激光熔覆服务。报告期内,公司结合所处激光装备制造行业的特点,充分考虑产品的技术性能、功能配置、通用性及市场应用情况,并依据在手订单的覆盖程度、交付安排及客户验收进度,对库存商品可变现净值进行了审慎、合理的估计。报告期内,随着公司对新产品的开发和试产,期末结存库存商品的品类和型号不断丰富,部分设备库龄超过1年。报告期各期末,公司库龄1年以上的库存商品情况如下:

报告期内,公司持续推动产品技术优化与结构升级,部分机型因产品迭代导致市场定位调整或客户需求转移,原有库存商品的销售周期相应延长,库龄增加。在此背景下,公司综合考虑产品性能状态、技术先进性、市场竞争力及实际销售前景等因素,对存在减值迹象的库存商品逐项进行可变现净值测试,并基于谨慎性原则计提存货跌价准备。

1年以上的激光加工设备中,光纤激光切割设备2023年末、2024年末跌价准备计提比例较高,分别为33.10%和33.63%,主要原因系公司为适应市场需求变化,对LIII3015H激光切割机进行了技术升级,通过优化床身内部结构、调整体积以及增加防烧结构等措施,有效提升了产品的使用寿命及运输便捷性。受产品更新迭代影响,原有机型的市场销量相应减少,导致产成品库龄增加,公司出于谨慎性对该机型库存商品分别计提了53.89%和75.95%的跌价准备。

报告期各期,其他激光加工设备的存货跌价计提比例分别为47.48%、63.59%和51.24%,该类设备主要包括激光清洗机、光纤打标机、激光雕刻机、压带机、刻章机等多种机型,该类产品市场竞争充分,单台售价相对较低。报告期内,公司基于整体战略发展考量,已主动缩减相关产品的生产规模,因此对该部分长库龄存货计提了相应的跌价准备。

1年以上的智能制造生产线中,智能钣金折弯中心产品主要为折弯机,其报告期各期销售量分别为130台、257台和489台,销售情况良好,跌价计提比例较低;2025年受市场环境及预期售价下调等因素影响,公司出于谨慎性原则,对智能机器人柔性加工生产线相关产品计提了跌价准备,当期存货跌价计提比例达到51.26%。

综上所述,公司已结合产品性能状况、技术迭代趋势、市场需求变化及在手订单覆盖情况,对各类存货的可变现净值进行了审慎评估,并足额计提了存货跌价准备。

④存货跌价准备计提是否充分

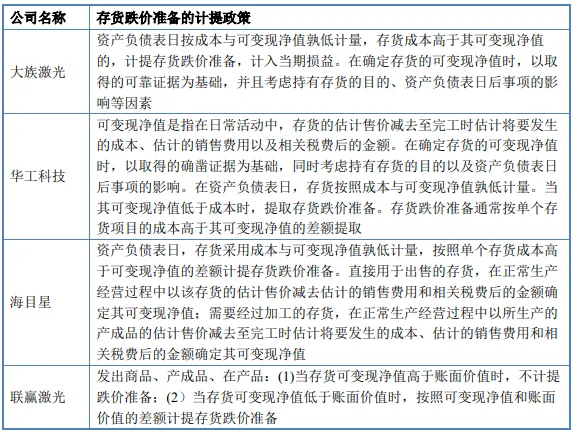

公司与同行业可比公司存货跌价准备对比如下:

A.同行业可比公司跌价准备的计提政策

经对比,公司存货跌价准备的计提政策与同行业可比公司不存在重大差异。

B.同行业可比公司跌价准备的计提比例

报告期内,公司与同行业可比公司的存货跌价准备计提比例对比情况如下:

如上表所示,报告期内,公司存货跌价准备计提比例与大族激光较为相近,主要原因系公司与大族激光的产品种类均较为丰富,生产过程中需要针对众多型号产品进行备产备货;并且公司自产工序及生产环节较多,生产过程涉及焊接、热处理、钣金下料、机加工、喷砂喷塑、装配等多道工序,对应所需的各类材料种类繁多,因此结存的长库龄存货相对较多,库龄结构较长,存货跌价计提比例亦较高。2024年末和2025年末,公司存货跌价准备计提比例较2023年末基本稳定,略有下降。存货跌价准备计提情况与库龄情况相匹配,且在同行业可比公司中处于较高水平,存货跌价准备计提充分。

综上所述,公司存货分类及结构、采购周期符合公司实际经营情况,产品迭代符合行业发展规律和行业惯例,变化原因具备合理性。同时,公司已结合存货特性、原材料价格变化及耗用、产品升级迭代及库存商品订单支持情况等充分考虑存货跌价风险,跌价计提比例在同行业可比公司中处于较高水平,存货跌价准备计提合理、充分。