核心结论

华能国际(600011)——全国最大火电上市公司,总市值1392亿。2025年营收2293亿降6.6%,但净利144.1亿暴增42%,核心原因是煤价下跌释放利润空间。ROE达19.04%,分红10派4元(股息率约4.5%)。绿色转型加速:海上风电、加氢储氢、清洁能源全面布局。但2026Q1电量降4.82%、电价降5.63%,净利回落9.83%,量价双杀的隐忧在显现。

图解乾坤

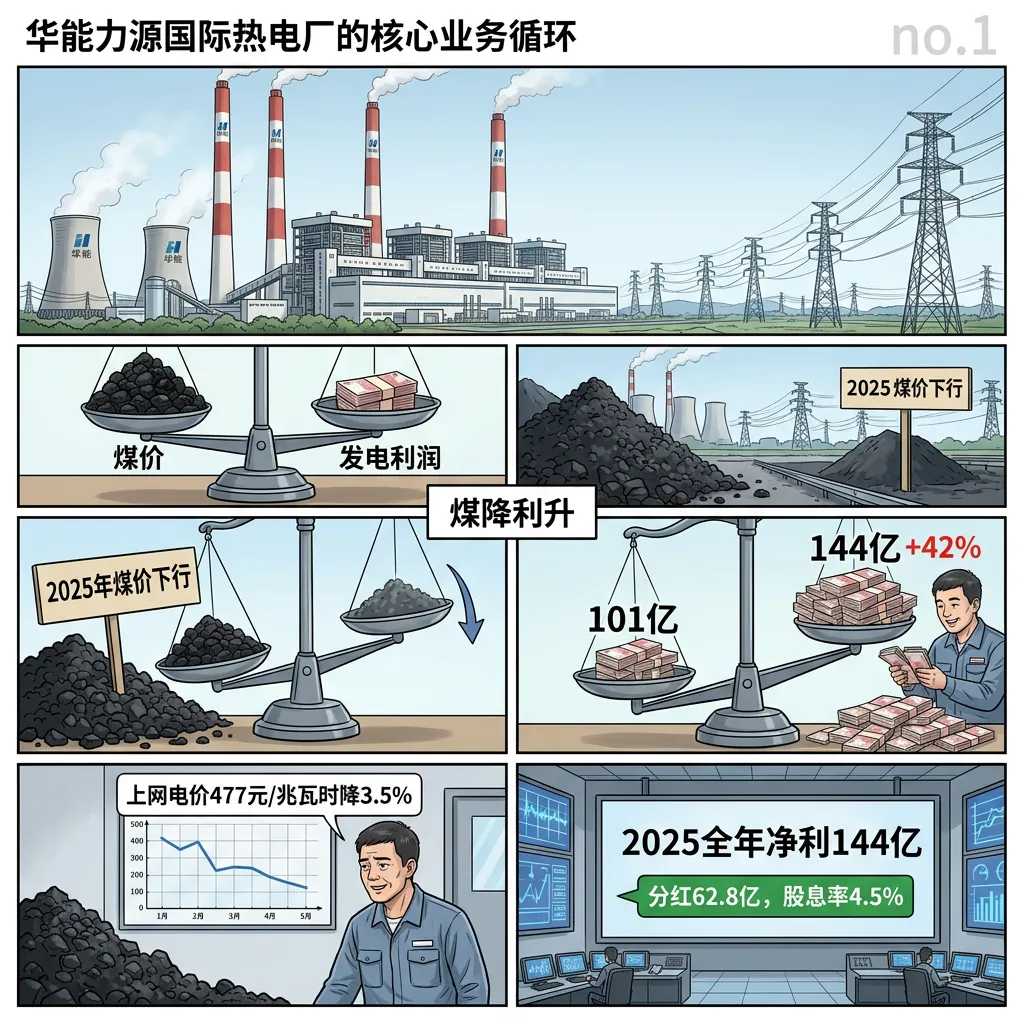

解读:华能国际是中国最大的火电上市公司,装机容量超过1亿千瓦,年发电量超过4000亿千瓦时。2025年营收2293亿降了6.6%,但净利144.1亿反而暴增42%。核心原因就是煤价跌了——煤炭是火电厂最大的成本,煤价一下行利润空间全出来。毛利率从不到15%提升到18.45%,ROE达到19.04%。公司还派了62.79亿的红利(来源:证券时报3月24日,财中社3月25日)。

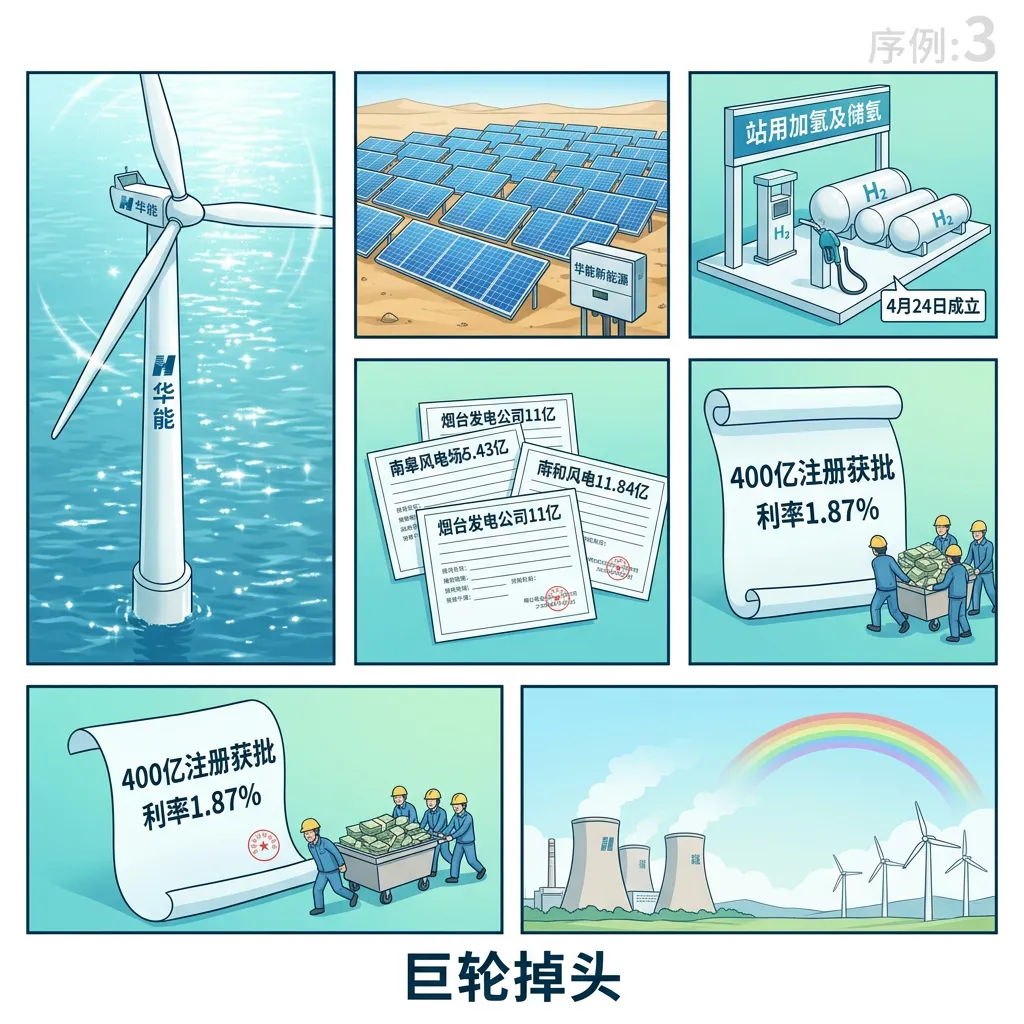

解读:转型的力度也很大。海上风电项目5.43亿获批(来源:每日经济新闻5月14日),投资11亿在烟台成立发电公司(来源:财联社/证券时报4月17日),参股11.84亿南和风电项目(来源:每日经济新闻12月24日),还跨界加氢储氢业务(来源:财联社4月24日)。400亿公司债获批用于融资(来源:财中社5月21日)。市值管理方面也在研究回购(来源:证券日报4月13日)。

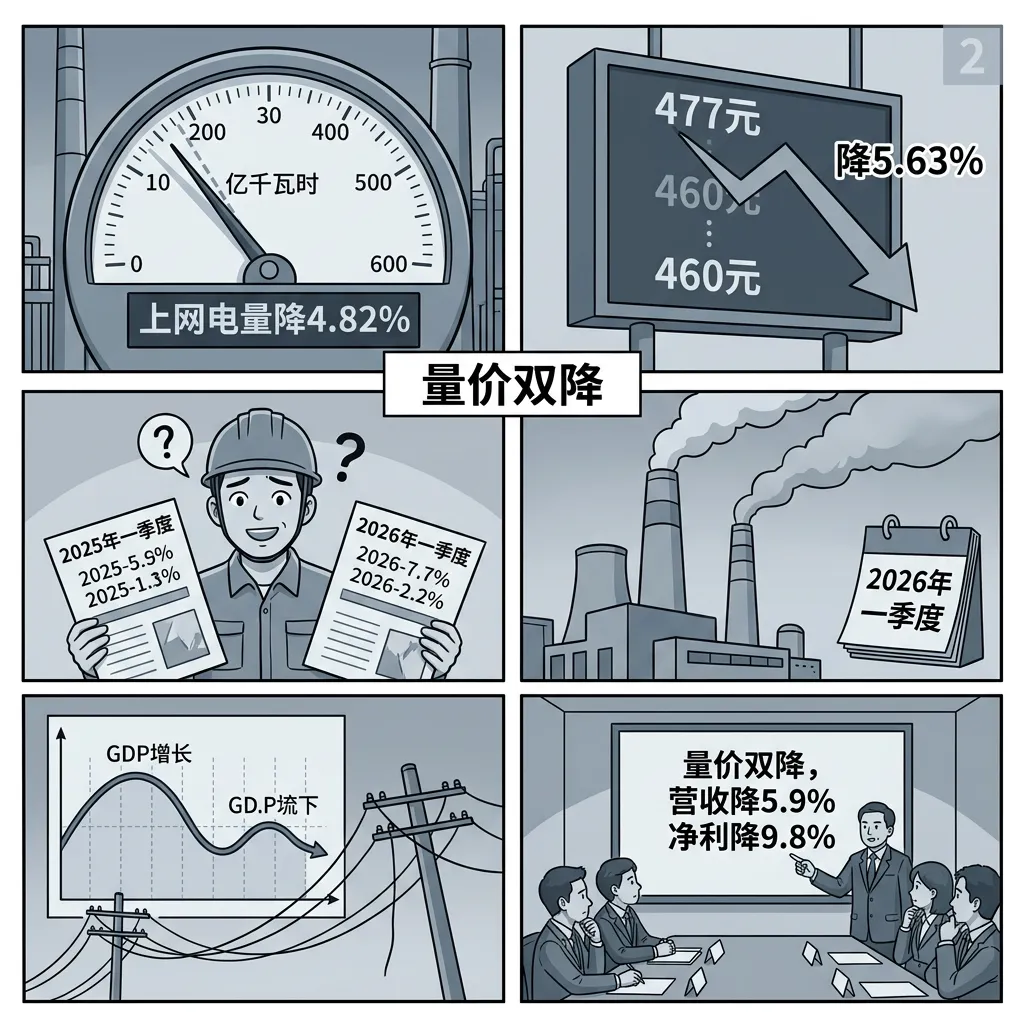

解读:隐忧方面——2026Q1数据不太好。上网电量1014.89亿千瓦时降4.82%,平均电价460.73元/兆瓦时降5.63%(来源:财中社4月14日),营收567.83亿降5.89%,净利44.84亿降9.83%(来源:证券时报4月28日)。量价双杀的原因:经济增速放缓导致用电需求疲弱,电力市场化改革压低上网电价。负债率65.26%在电力行业属于正常偏高。

数据说话

数据来源:华能国际2025年年报(2026年3月25日发布)、2026年一季报(2026年4月29日发布);消息来源:证券时报、财联社、每日经济新闻、财中社、证券日报

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐温和利好 | ||

| ⭐⭐⭐⭐核心利空 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐温和利空 |

平衡观点

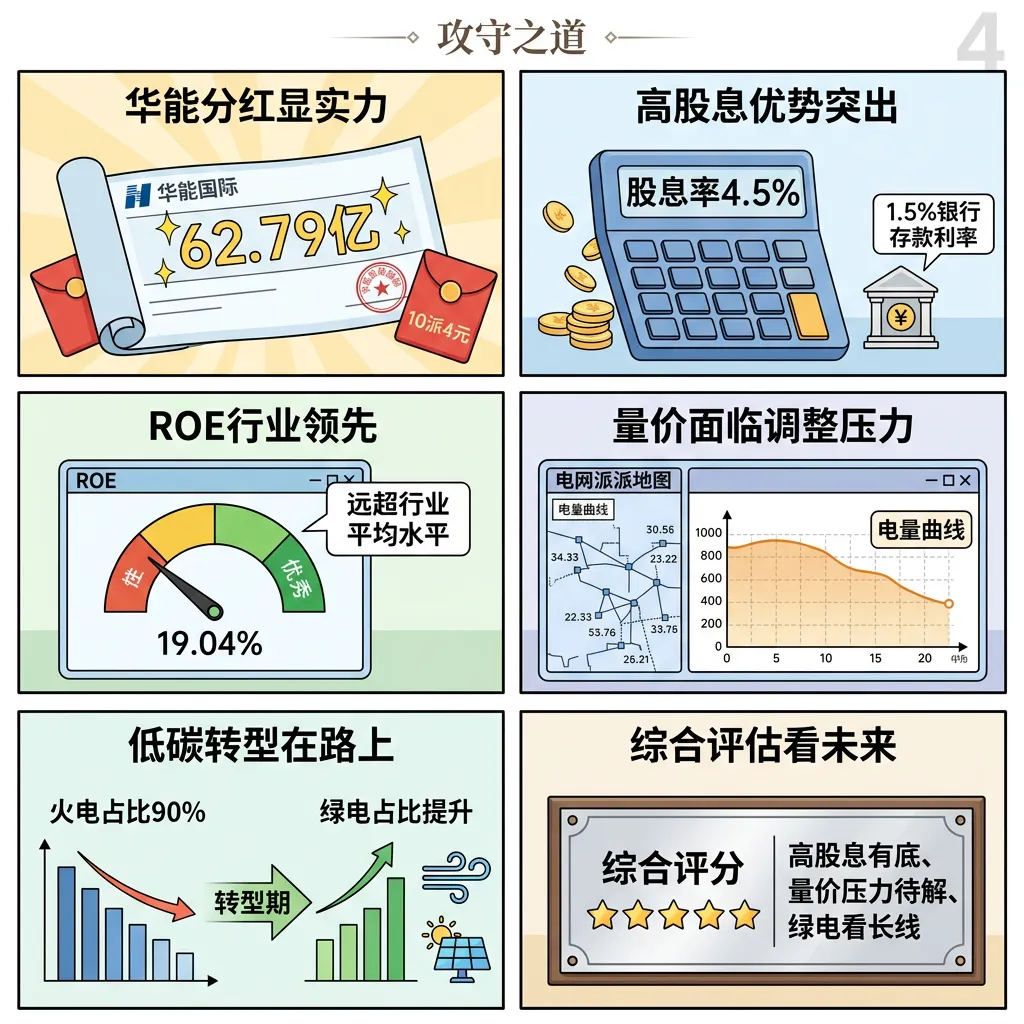

解读:华能国际是典型的高质量火电龙头。2025年煤价下跌+高分红是最大亮点,绿色转型打开了长期想象空间。但2026年电量电价双降的问题需要关注,如果经济继续放缓,火电利用小时数可能持续走低。

1. 2025年净利暴增42%+高分红——核心价值

2. 绿色转型加速——未来空间

3. 2026Q1量价双杀——短期压力

4. 营收持续下滑——长期隐忧

深度分析

消息面(人话版)

核心看点一:煤价跌了,火电赚翻了 华能国际2025年最核心的逻辑就是煤价下行。2025年全年净利144.1亿暴增42.17%(来源:证券时报3月24日)。华能国际2025年度电单位燃料成本为266.88元/千千瓦时(来源:每日经济新闻4月13日)。营收虽然降了6.6%,但毛利率提升让净利大幅增长。同时公告10派4元共62.79亿,股息率约4.5%(来源:财中社3月25日)。公司还宣布正在研究市值管理包括回购(来源:证券日报4月13日)。

核心看点二:绿色转型——火电巨轮在掉头 公司绿电转型动作不小。5月14日披露间接控股子公司丹寨县南皋风电场项目获批,总投资5.43亿(来源:每日经济新闻)。4月17日在烟台成立发电公司注册资本11亿(来源:财联社/证券时报)。4月24日成立含加氢储氢业务的新公司(来源:财联社)。还在南和200MW风电项目参股11.84亿(来源:每日经济新闻12月24日)。400亿公司债获批主要用于绿电转型融资(来源:财中社5月21日)。

核心看点三:2026Q1量价双杀——熄火信号? 2026年一季度,华能国际境内上网电量1014.89亿千瓦时同比降4.82%,平均上网电价460.73元/兆瓦时同比降5.63%(来源:财中社4月14日)。营收567.83亿降5.89%,净利44.84亿降9.83%(来源:证券时报4月28日)。量价双杀的原因是经济增速放缓和电力市场化改革深化。2025年全年上网电量已经降了3.39%(来源:人民财讯1月16日),2026年这个趋势还在持续。

基本面(人话版)

华能国际是中国华能集团旗下的核心上市平台,全国最大的火电企业。年发电量超过4000亿千瓦时,装机容量超过1亿千瓦。员工5.6万人,研发1.47万人。境外业务包括巴基斯坦等国家。

公司的核心商业模式很简单:买煤→烧煤发电→卖电赚钱。所以影响业绩的三个关键变量是:煤价(成本端)、电价(收入端)、发电量(量端)。2025年煤价跌了,利润率就暴增。但2026年电量电价都降,收入端承压。公司的应对策略是绿电转型——风电、光伏这些新能源项目不依赖煤价,电价比火电更有保障,还能拿碳交易收益。

财务方面,负债率65.26%在电力行业不算离谱(建电厂本来就重资产),经营现金流672亿很健康。公司融资能力极强,400亿公司债利率仅1.87-1.91%(来源:财中社1月/2月)。分红稳定,10派4元股息率约4.5%。属于优质的高股息蓝筹。

一句话总结:煤价跌了赚大钱,电价降了有绿电,1400亿蓝筹的攻守道。

投资建议

保守派(稳健投资者)

高股息蓝筹+绿电转型,4.5%股息率有安全垫。但Q1量价双杀需关注,等半年报电量企稳信号后分批配置。

激进派(风险偏好型)

1392亿大盘股弹性有限,拿股息为主。关注煤价持续下行+绿电占比提升催化,趋势明确再加仓。

风险提示

1. Q1量价双杀——电量降5%、电价降6%

2. 营收连续两年下滑——用电需求疲弱

3. 负债率65%——高杠杆运营

4. 煤价反弹风险——成本上升

5. 绿电转型需大量资本开支

未来看点

1. 煤价走势——决定火电利润率

2. 绿电装机占比提升——转型进度

3. 回购方案落地——市值管理

4. 电力市场化改革——电价走势

短中期建议

综合评分⭐⭐⭐⭐ | 高股息+绿电转型,但量价双杀需验证,等半年报企稳信号。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月29日分析数据来源:华能国际2025年年报、2026年一季报;

消息来源:证券时报、财联社、每日经济新闻、财中社、证券日报、人民财讯图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #华能国际 #600011 #火电 #绿色电力 #高股息 #煤价 #绿电转型