一、行业概况与市场总览

1.1 全球服务器市场规模与增长轨迹

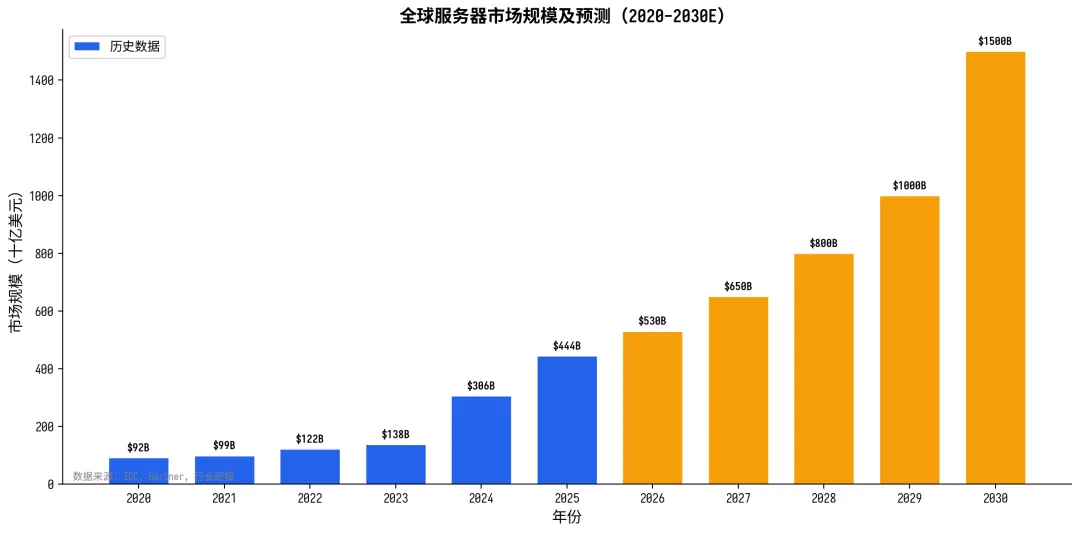

全球服务器市场正经历前所未有的结构性增长。根据IDC数据,2024年全球服务器市场营收约3,067亿美元,同比增长25.7%;2025年全年营收达到4,440亿美元,同比增长高达80.4%,创下历史纪录。第四季度单季营收突破1,253亿美元,同比激增52.4%。这一爆发式增长的核心驱动力来自AI算力基础设施的全球性扩张。

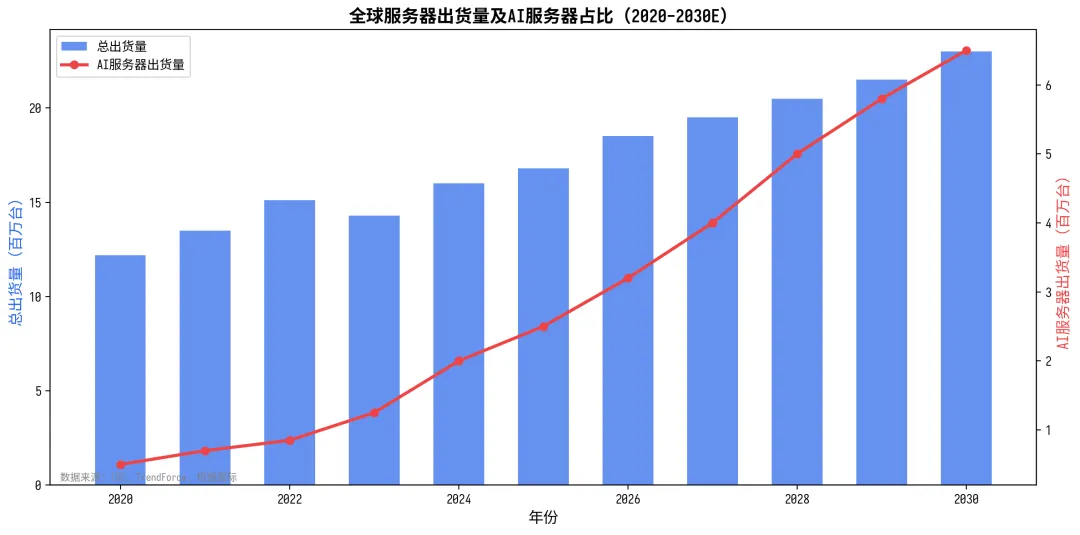

从出货量维度看,2024年全球服务器出货量约1,600万台,同比增长2.56%;2025年前三季度出货量887.1万台,同比增长6.4%。出货量增速远低于营收增速,反映出AI服务器单价远高于通用服务器——单台AI服务器均价可达通用服务器的5-10倍。招银国际预测2026年全球服务器出货量将同比增长7%至1,850万台。

1.2 中国服务器市场发展现状

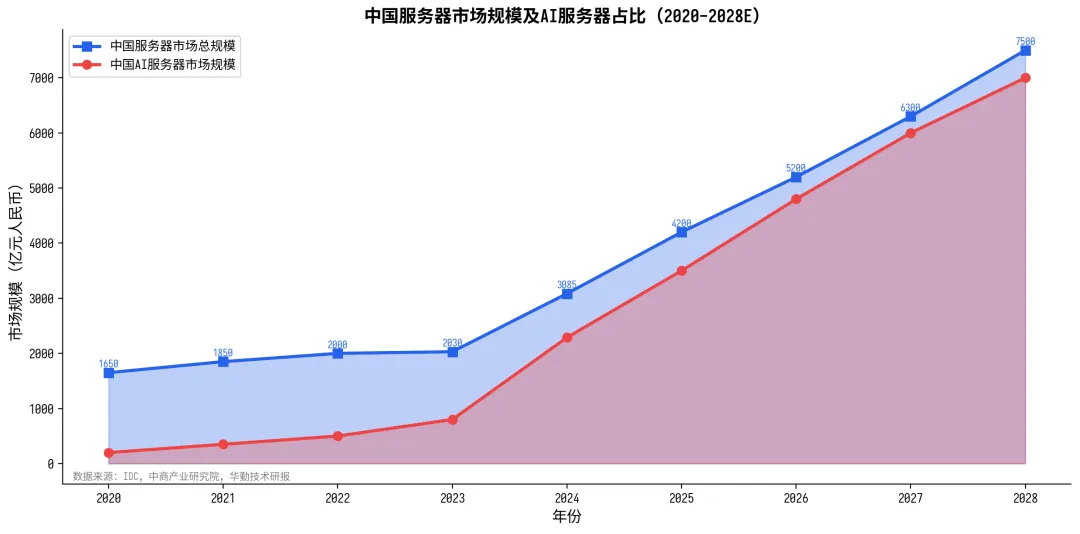

中国服务器市场增速显著高于全球平均水平。数据显示,2024年全国服务器市场规模增长至3,085.48亿元,同比增长51.97%。IDC数据显示,2024年中国加速服务器市场规模达到221亿美元,同比增长134%。2025年上半年,中国加速服务器市场规模已达160亿美元,IDC预计到2029年中国加速服务器市场规模将超过1,400亿美元。

从厂商格局看,2025年上半年中国加速服务器市场销售额前三为浪潮、新华三、联想,合计占据近50%市场份额;出货量维度,浪潮、新华三、宁畅居前三名,合计约43%市场份额。中国加速芯片市场规模2025年上半年超过190万张,非GPU加速卡需求持续增长,政策支持力度不断加大。

1.3 AI服务器:行业增长的核心引擎

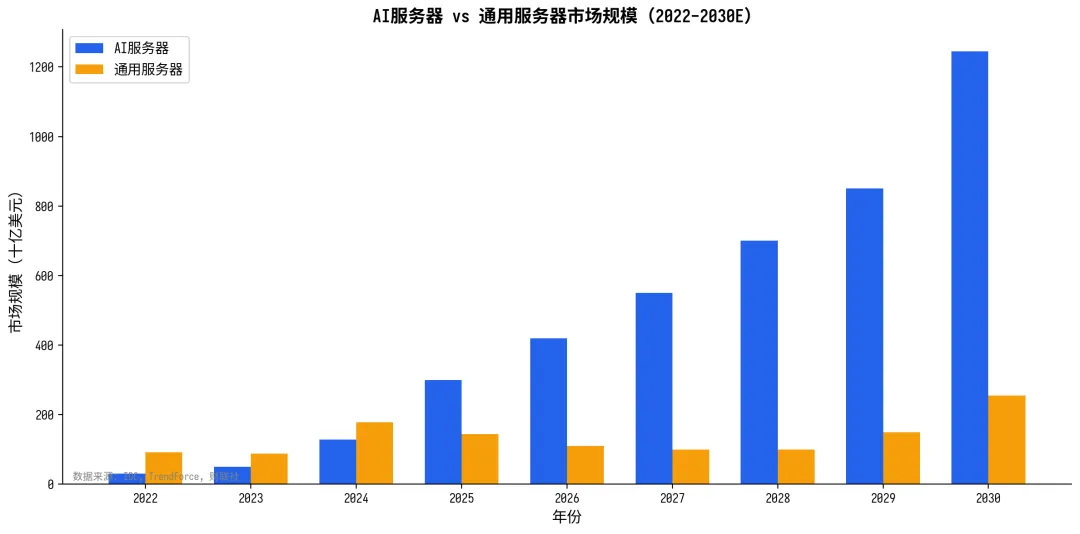

AI服务器已成为服务器行业增长的绝对核心。根据TrendForce统计,2024年全球AI服务器出货量约200万台,同比增长46%;2025年预计出货量约250万台。从市场规模看,2024年全球AI服务器市场规模约1,280亿美元,2025年预计达到1,946-3,000亿美元(不同机构口径差异),年增速在35%-46%之间。

财联社援引行业预测指出,到2030年全球服务器市场总营收将达到1.5万亿美元,其中AI服务器的营收占比将达到83%。2026年将成为AI训练与推理需求的分水岭——推理服务器需求增速将超过训练服务器,标志着AI应用从"建设期"进入"运营期"。

二、竞争格局深度分析

2.1 全球服务器厂商竞争格局

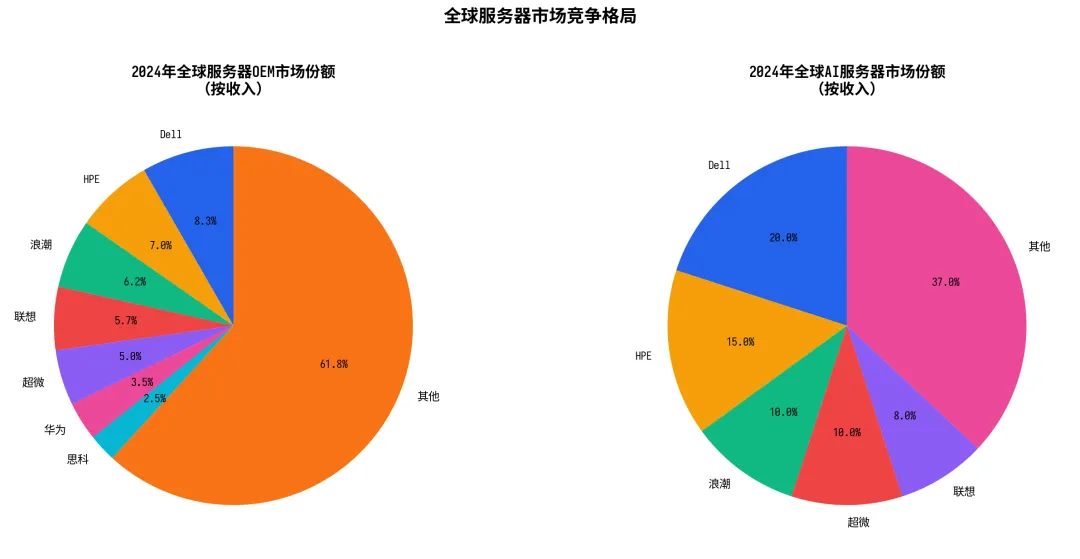

全球服务器市场呈现"品牌商+ODM"双轨竞争格局。2024年,OEM品牌商前七名为戴尔科技、HPE、浪潮、联想、华为、超微(Supermicro)与思科系统,合计约占50%市场份额。其中:

戴尔科技:2024年Q3以8.3%的市场份额领跑OEM市场,AI服务器市场份额达20%,位居全球第一

HPE:全球第二大服务器厂商,AI服务器市场份额约15%

浪潮信息:中国服务器龙头,2024年前三季度全球销售额排名前二(Gartner),AI服务器国内市占率第一

联想集团:2025年Q4中国服务器营收同比增长24.3%,市场份额9.7%,跃升至第三位

超微(Supermicro):受益于AI服务器需求,2024年Q4收入同比增长55%,但2025年面临增长放缓

2.2 中国服务器市场竞争格局

中国服务器市场呈现"国产替代加速、AI驱动分化"的特征。2025年上半年,中国加速服务器市场销售额排名:

排名 | 厂商 | 销售额份额 | 出货量份额 |

1 | 浪潮 | ~20% | ~18% |

2 | 新华三 | ~16% | ~15% |

3 | 联想 | ~13% | ~10% |

4 | 宁畅 | ~8% | ~10% |

5 | 华为 | ~7% | ~6% |

数据来源:IDC 2025年上半年数据。浪潮在AI服务器领域持续领跑,新华三紧随其后,联想增速最快(同比+50%)。值得关注的是,宁畅作为AI服务器新锐厂商,出货量维度已跻身前三。

2.3 ODM/白牌服务器崛起

在CSP(云服务商)定制化需求驱动下,ODM直供模式份额持续提升。2024年Q4,ODM直供商在全球服务器市场份额达47.3%,同比增长155.5%。主要ODM厂商包括:

工业富联(鸿海):2024年AI服务器全球市场份额约40%,为NVIDIA HGX/DGX服务器最大代工厂商(占比28%)

广达(QCT):NVIDIA HGX/DGX服务器第二大代工厂商(占比24%),GB200/GB300机架业务持续扩展

纬创/纬颖:AI服务器代工重要参与者

英业达:传统服务器代工向AI服务器转型

ODM模式的核心优势在于:CSP厂商可深度定制服务器架构,降低采购成本15-25%,并实现与自研芯片(如Google TPU、AWS Graviton)的深度集成。

三、技术演进趋势(2027-2035)

3.1 AI算力架构革命:从训练到推理

2026年是AI服务器市场的关键转折点。IDC与浪潮信息联合报告预测,到2028年中国AI服务器推理工作负载将占73.0%,训练工作负载仅占27.0%。这一趋势意味着:

推理服务器需求将从2026年起持续超越训练服务器,成为市场主导力量

推理场景对低延迟、高吞吐的要求,将推动专用推理芯片(ASIC)和推理优化服务器的发展

NVIDIA GB200/GB300等新一代AI服务器架构将加速液冷散热渗透

大摩预测2030年服务器CPU市场规模将达2,830亿美元,AI数据中心将形成"GPU Rack + CPU Rack"双层架构

NVIDIA Blackwell平台(GB200 NVL72)是当前AI服务器的标杆产品。预计2025年Blackwell将占NVIDIA高端GPU出货量的80%以上。GB200 NVL72服务器2025年出货预计2.5-3.5万台,出货高峰将延至2025年Q2-Q3。

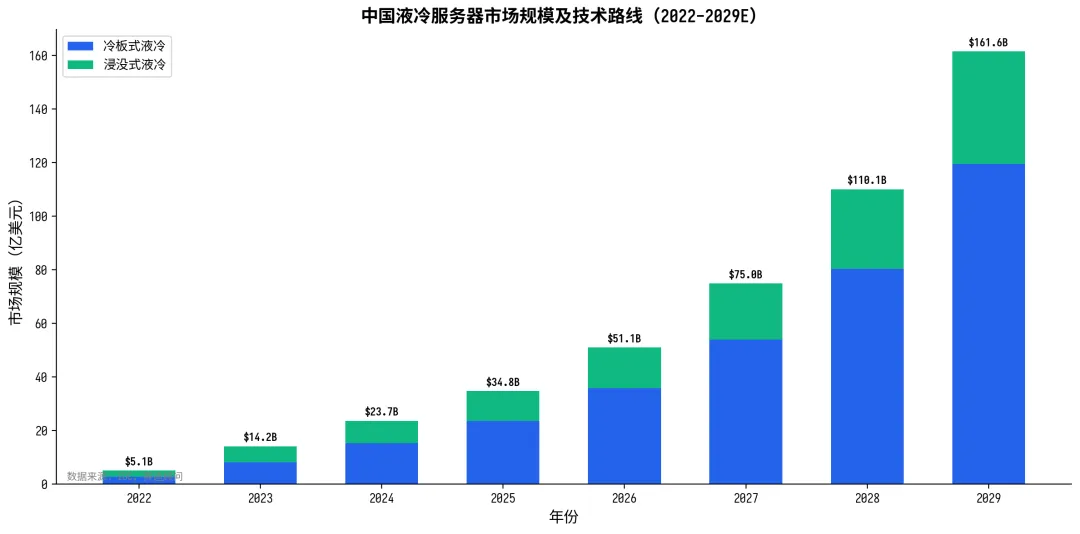

3.2 液冷散热:从可选到必选

AI服务器功耗飙升使液冷散热从"锦上添花"变为"刚需"。当前GPU功耗在250W-700W之间,AI服务器单机柜功率可高达130kW,传统风冷已无法满足散热需求。IDC数据显示:

2024年中国液冷服务器市场规模达23.7亿美元,同比增长67.0%

2024-2029年中国液冷服务器市场年复合增长率预计达46.8%

IDC预测到2029年仅中国液冷服务器市场规模就将突破200亿美元

冷板式液冷技术成熟度最高,2024年市场占比约65%;浸没式液冷占比约35%

全球维度,Research Nester数据显示2025年全球数据中心液冷市场规模超过45.8亿美元,预计到2035年将以约25.5%的CAGR增长至443.9亿美元。2026年液冷行业有望实现"风液同价"——液冷方案总拥有成本(TCO)与风冷持平,这将极大加速液冷渗透。

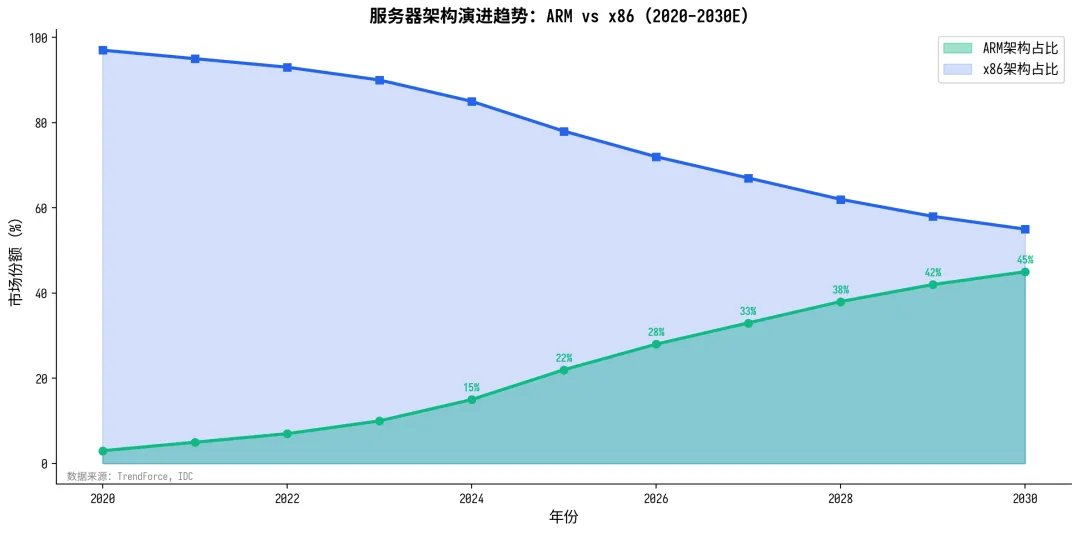

3.3 ARM架构渗透与多元化计算

ARM架构服务器正加速渗透传统x86主导的市场。TrendForce预测到2025年ARM架构在数据中心服务器渗透率将达到22%。在中国市场,ARM渗透更为迅猛:

2025年鲲鹏在中国服务器市场份额已超22%(IDC数据)

中国移动2025年服务器集采中,ARM处理器占比升至65%

飞腾CPU累计应用量截至2025年底突破1,300万片

AWS Graviton、Google Axion等自研ARM芯片持续扩大部署

展望2027-2035年,ARM架构在数据中心渗透率有望从22%提升至40-50%。驱动因素包括:ARM能效优势(同性能功耗低30-40%)、CSP自研芯片生态成熟、以及AI推理场景对能效比的极致追求。同时,RISC-V架构在特定场景(如边缘AI、IoT网关)也将逐步渗透。

3.4 CXL内存池化与服务器架构重构

CXL(Compute Express Link)技术正在重新定义服务器内存架构。CXL 4.0于2025年11月发布,通过PCIe 7.0将带宽翻倍至128 GT/s,并引入捆绑端口实现1.5 TB/s连接。CXL内存池化的核心价值在于:

打破单机内存容量限制,实现跨服务器内存资源共享

提升内存利用率从平均40-50%提升至80%以上

降低AI训练中的内存瓶颈,支持更大模型参数

2026年3月,北京大学与阿里云联合提出Engram内存池化架构,首次将CXL内存池用于KV Cache管理

预计2027-2030年,CXL内存池化将从概念验证进入规模化部署阶段,成为AI数据中心的标准配置。到2030年,CXL内存池化服务器有望占新增AI服务器部署的30%以上。

3.5 边缘计算服务器崛起

边缘计算服务器是AI推理需求爆发的重要受益方向。全球边缘计算市场规模2025年约186-809亿美元(不同机构口径差异),预计到2032-2035年将增长至2,325-4,140亿美元,CAGR约13-26%。

边缘服务器核心场景包括:自动驾驶(低延迟推理)、工业互联网(实时质检)、智慧城市(视频分析)、5G MEC(多接入边缘计算)等。随着AI Agent和端侧AI的爆发,边缘推理服务器需求将从2027年起进入快速增长期。深圳市已率先出台政策,目标到2028年AI服务器全产业链产品产能与出货量实现跨越式增长。

四、政策与宏观环境

4.1 全球AI军备竞赛与资本开支

全球科技巨头正以前所未有的规模投入AI基础设施。2026年,四大CSP资本开支合计预计超过4,000亿美元:

公司 | 2025年资本开支 | 2026年资本开支(预计) | 主要投向 |

亚马逊 | ~1,310亿美元 | ~2,000亿美元 | AWS AI基础设施、自研芯片 |

谷歌 | ~914亿美元 | ~1,750-1,850亿美元 | TPU集群、Gemini基础设施 |

Meta | ~390亿美元 | ~1,250亿美元 | Llama训练集群、推理服务 |

微软 | ~750亿美元 | ~1,050亿美元 | Azure AI、OpenAI合作 |

数据来源:各公司财报、大摩研报、证券时报。2026年四大CSP资本开支合计较2025年增长约70%,其中AI相关基础设施(服务器、数据中心、网络设备)占比超过60%。大摩预测全球数据中心支出近3万亿美元,头部厂商包办五成。

4.2 中国信创与国产替代

中国信创产业进入加速落地期。IDC预测2025年中国信创市场规模将达到1.2万亿元,年复合增长率35%以上。赛迪顾问预测2026年信创市场规模突破2.6万亿元。服务器国产替代是信创的核心环节:

2022年信创服务器下游应用:党政48.3%、电信29.0%、金融18.8%

国产CPU"六君子":鲲鹏、飞腾、海光、兆芯、龙芯、申威,均已进入国家信创目录

鲲鹏+海光芯片服务器合计占比40.48%,为国产替代主力

2026年中国金融信创市场规模预计达3,000亿元

信创云市场近三年增速超50%,2025年规模达1,438亿元

4.3 绿色算力与碳中和约束

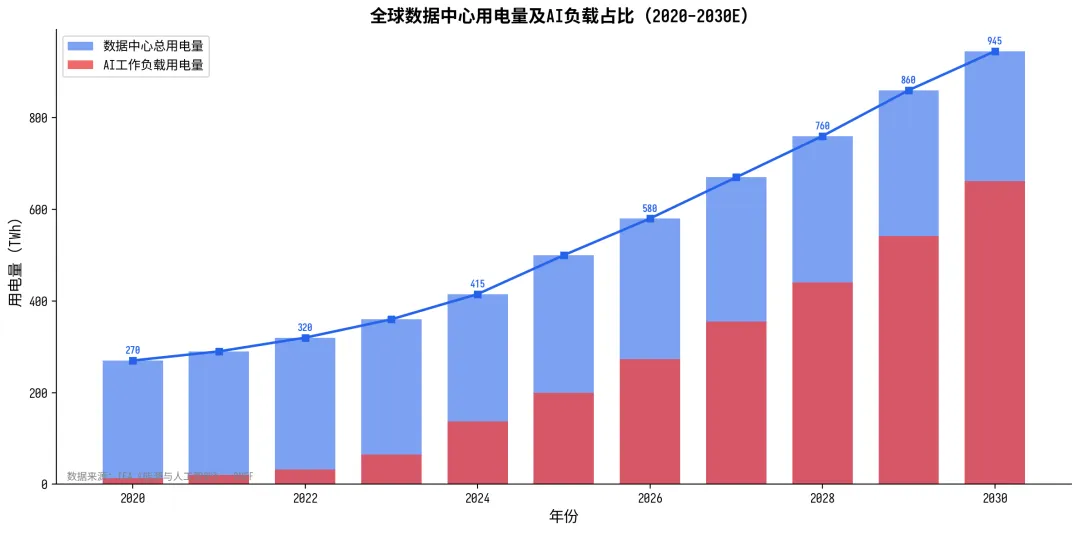

数据中心能耗问题日益严峻。IEA《能源与人工智能》报告预测,到2030年全球数据中心电力需求将达945 TWh,约为2024年415 TWh的2.3倍,大致相当于当前日本全国年用电量。BNEF估计到2035年全球将需要362 GW新增发电装机来满足数据中心用电需求。

中国政策层面,国家发改委等联合印发《数据中心绿色低碳发展专项行动计划》,提出:

到2025年底:全国数据中心平均PUE降至1.5以下,可再生能源利用率年均增长10%

到2030年:进一步降低PUE,推动绿色算力成为行业标准

AI数据中心单机柜功耗从传统4-6kW跃升至20-40kW,散热与能效成为核心约束

五、未来市场预测(2027-2035)

5.1 全球服务器市场规模预测

综合IDC、Gartner、TrendForce等多家机构数据,我们对2027-2035年全球服务器市场规模做出如下预测:

年份 | 全球市场规模(十亿美元) | AI服务器占比 | 中国市场规模(亿元人民币) |

2027 | ~650 | ~55% | ~6,300 |

2028 | ~800 | ~62% | ~7,500 |

2029 | ~1,000 | ~68% | ~8,800 |

2030 | ~1,500 | ~83% | ~10,500 |

2032 | ~2,100 | ~88% | ~14,000 |

2035 | ~3,200 | ~92% | ~20,000 |

数据来源:IDC全球服务器市场预测(2025-2029年CAGR 24.1%)、财联社(2030年1.5万亿美元)、Precedence Research(2033年1,028亿美元服务器市场)、行业研报综合。注:不同机构对"服务器市场"定义口径存在差异,AI服务器含GPU/加速卡价值量计入方式不同导致数据差异较大。

5.2 AI服务器渗透率预测

AI服务器在整体服务器市场中的渗透率将持续攀升:

指标 | 2025年 | 2028年 | 2030年 | 2035年 |

AI服务器营收占比 | ~45% | ~62% | ~83% | ~92% |

AI服务器出货量占比 | ~15% | ~25% | ~30% | ~40% |

推理/训练比例 | 43:57 | 73:27 | 80:20 | 85:15 |

液冷服务器渗透率 | ~12% | ~35% | ~55% | ~80% |

ARM架构渗透率 | ~22% | ~38% | ~45% | ~55% |

关键判断:到2030年,AI服务器将贡献全球服务器市场83%的营收,但出货量占比仅约30%,这意味着AI服务器均价将持续维持在通用服务器的5-8倍水平。推理服务器将从2027年起成为AI服务器市场的主导品类。

5.3 关键技术节点时间表

时间 | 关键技术节点 | 影响 |

2026-2027 | NVIDIA Rubin平台发布;1.6T光模块放量 | AI服务器算力密度再提升3-5倍 |

2027-2028 | CXL 3.0/4.0规模化部署 | 内存池化成为AI数据中心标配 |

2028-2029 | 液冷"风液同价"全面实现 | 液冷渗透率突破50%拐点 |

2029-2030 | AI推理ASIC芯片成熟 | 专用推理服务器成本下降50%+ |

2030-2032 | RISC-V服务器进入商用 | 多元化计算架构格局形成 |

2032-2035 | 光互连服务器原型出现 | 突破铜互连带宽瓶颈 |

六、TZ与从业机会洞察

6.1 TZ机会分析

6.1.1 核心赛道机会

(1)AI服务器整机与代工 AI服务器是行业增长的核心引擎,2025-2030年CAGR预计超过30%。重点关注:浪潮信息(中国AI服务器龙头)、工业富联(全球AI服务器ODM龙头,份额40%)、联想集团(增速最快,同比+50%)、超聚变(华为系,信创+AI双轮驱动)。

(2)液冷散热产业链 液冷从"可选"到"必选",2024-2029年中国市场CAGR达46.8%。重点关注:冷板式液冷(短期主流,占比65%+)、浸没式液冷(中长期方向)、液冷连接器/快接头(高壁垒零部件)、冷却液(3M退出后的国产替代机会)。

(3)光模块与高速互连 AI服务器集群对高速光互连需求爆发,2026年或成为1.6T光模块放量元年。重点关注:中际旭创、新易盛、光迅科技等。硅光技术有望成为1.6T高速光模块主流方案。

(4)国产算力与信创服务器 信创市场2026年规模突破2.6万亿元,服务器国产替代是核心环节。重点关注:鲲鹏生态(华为系)、海光信息(x86兼容)、飞腾(ARM架构)、龙芯中科(自主指令集)。中国移动集采ARM占比65%标志着国产替代进入加速期。

(5)服务器电源与电力基础设施 AI服务器功耗飙升驱动电源升级,单机柜功率从4-6kW跃升至20-40kW。服务器电源、UPS、配电设备需求持续增长。

6.1.2 产业链地图

产业链环节 | 代表企业 | 投资逻辑 | 景气度 |

AI芯片 | NVIDIA, AMD, 海光 | 算力需求持续爆发 | ★★★★★ |

AI服务器整机 | 浪潮, 联想, 工业富联 | 量价齐升,ASP提升 | ★★★★★ |

液冷散热 | 英维克, 申菱环境 | 从可选到必选 | ★★★★★ |

光模块 | 中际旭创, 新易盛 | 1.6T放量元年 | ★★★★☆ |

服务器电源 | 麦格米特, 欧陆通 | 功耗升级驱动 | ★★★★☆ |

国产CPU | 海光, 鲲鹏, 飞腾 | 信创替代加速 | ★★★★☆ |

CXL内存 | 澜起科技 | 架构革命 | ★★★☆☆ |

边缘服务器 | 研华, 凌华 | 推理需求外溢 | ★★★☆☆ |

6.2 从业机会分析

服务器行业的人才需求呈现"高端化、专业化、复合化"特征,核心方向包括:

(1)AI基础设施工程师 需求:AI集群部署、GPU服务器运维、分布式训练框架优化 薪资:2025年春招中,AI基础设施相关岗位年薪普遍在40-80万元,资深工程师可达100万+ 前景:随着AI推理需求爆发,2027-2030年该岗位需求将持续增长

(2)液冷散热工程师 需求:冷板设计、浸没式液冷系统开发、热管理仿真 薪资:热设计工程师年薪25-60万元,液冷方向溢价30-50% 前景:液冷渗透率从12%到80%的过程中,专业人才严重短缺

(3)服务器架构工程师 需求:CXL内存池化、异构计算架构、高速互连设计 薪资:年薪35-70万元 前景:服务器架构正经历从传统x86到异构计算的范式转变

(4)信创服务器生态工程师 需求:国产CPU适配、操作系统移植、信创解决方案 薪资:年薪20-50万元 前景:信创替代从党政向金融、电信、能源等八大行业扩展

(5)边缘AI部署工程师 需求:边缘推理优化、模型压缩、端云协同 薪资:年薪30-60万元 前景:AI Agent和端侧AI爆发将驱动边缘推理人才需求

6.3 风险提示

AI资本开支周期风险:科技巨头AI投资回报不及预期可能导致资本开支收缩,影响服

务器需求

地缘政治风险:美国对华芯片出口管制升级可能影响中国AI服务器供应链

技术路线风险:量子计算等颠覆性技术可能改变算力需求格局

产能过剩风险:2025-2026年AI服务器产能大幅扩张,若需求不及预期将面临价格战

能源约束风险:数据中心用电需求激增可能面临电力供应瓶颈

七、结论与建议

服务器行业正处于AI驱动的结构性变革期,2027-2035年将呈现以下核心趋势:

1. AI服务器主导地位确立:到2030年AI服务器将贡献全球服务器市场83%的营收,成为行业绝对核心。推理服务器从2027年起超越训练服务器,标志着AI从"建设期"进入"运营期"。

2. 液冷散热成为标配:AI服务器功耗飙升使液冷从可选方案变为必选方案,2028年前后"风液同价"将推动液冷渗透率突破50%拐点。冷板式液冷短期主流,浸没式液冷中长期更具潜力。

3. 计算架构多元化:ARM架构渗透率将从22%提升至45%以上,CXL内存池化重构服务器架构,RISC-V在2030年后进入商用。x86主导地位将被逐步削弱,但不会消失。

4. 国产替代加速:中国信创市场2026年突破2.6万亿元,鲲鹏、海光等国产CPU服务器份额持续提升。中国移动ARM集采占比65%标志着国产替代从政策驱动进入市场驱动阶段。

5. 绿色算力成为硬约束:数据中心用电量2030年将达945 TWh,PUE和碳排放成为数据中心选址和运营的核心考量。液冷、可再生能源、ARM能效优势将成为绿色算力的三大支柱。

建议:重点关注AI服务器整机与代工、液冷散热、光模块与高速互连、国产算力与信创四大核心赛道。从业建议:AI基础设施工程师、液冷散热工程师、服务器架构工程师为最具前景的三大职业方向。

扫码加入我的星球,免费获取100+行业报告源文件