88万亿美元背后的五大投资趋势——2025全球基金行业复盘

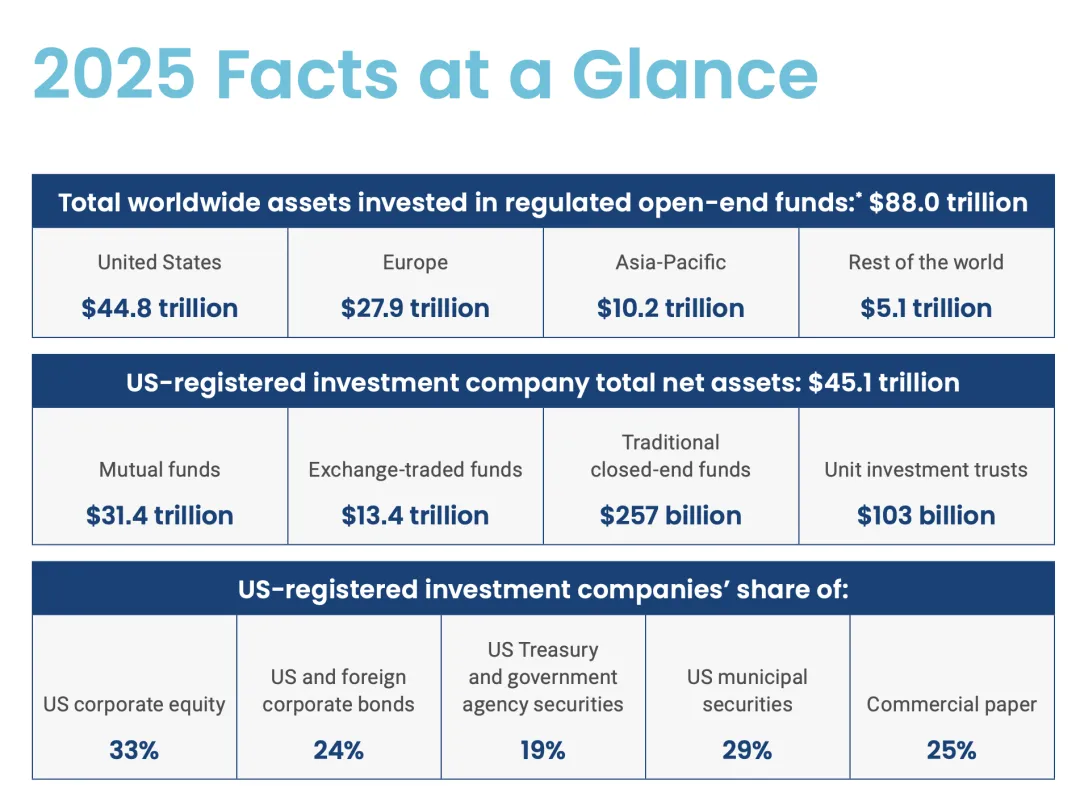

2025年,全球基金行业成绩亮眼:总资产突破88万亿美元,美国市场独占半壁江山,指数基金首次占据长期基金的“多数席位”,占比超过50%。过去的几十年,全球投资者越来越注重低成本、透明的指数基金,并将基金作为长期资产持有。这份数据来自美国投资公司协会(ICI)发布的《2026 Investment Company Fact Book》。整篇报告厚达140多页,今天做简单的总结分享,报告下载地址会贴在评论区。在此之前先科普一下美国的公募基金类型,美国公募基金一般分为共同基金、ETF、封闭式基金、单位投资信托。共同基金可以理解为国内的开放式公募基金(不含ETF),ETF、封闭式基金与国内ETF和封闭式公募基金没什么区别,单位投资信托(UNITs)是美国比较小众的一种公募基金,在投资者投资之前基金的投资标的已经锁定,无论是规模还是数量都占比极低。一、全球基金资产88万亿,美国仍是老大

2025年底,全球监管的开放式基金总资产达到88.0万亿美元,比2024年增长19%。这个数字是什么概念?比全球GDP的总和还要多。其中,美国以44.8万亿美元占据51%的份额;欧洲紧随其后,规模27.9万亿,占比32%;亚太地区排名第三,规模10.2万亿,占比12%。一是,退休账户制度:美国的401(k)、IRA等税收优惠账户大量配置基金,尤其是共同基金。二是,完善的市场制度:美国金融市场历经200年,各项制度完善,投资者保护到位。三是,全球资金带来的市场深度:美国拥有全球最发达的股票和债券市场,基金可投资标的和投资工具丰富。而欧洲的UCITS基金也很成功,主要得益于其“护照”制度——一个欧盟国家注册的基金可以跨境销售到其他成员国,甚至远销亚洲和拉美。开放的理念和完善的制度是欧美基金业发达的主要原因。基金类型方面:股票基金仍是王者,资产42.6万亿美元,占全球基金总资产的48%,这与国内差别很大,国内债券基金是绝对的主力。不过有趣的是,2025年全球投资者净买入最多的不是股票基金,而是债券基金,净流入达1.3万亿美元。原因在于:投资者预期央行会继续降息,而利率下降时,债券价格上涨。提前布局债券基金,可以锁定资本利得。这里的债券基金包括货币基金,因为货币基金主要投资短期国债、商业票据等,风险极低,常被用作“类现金”管理工具。2025年全球货币市场基金净流入9010亿美元,其中美国占了三分之二。二、美国基金总资产45万亿,ETF正在“抢班夺权”

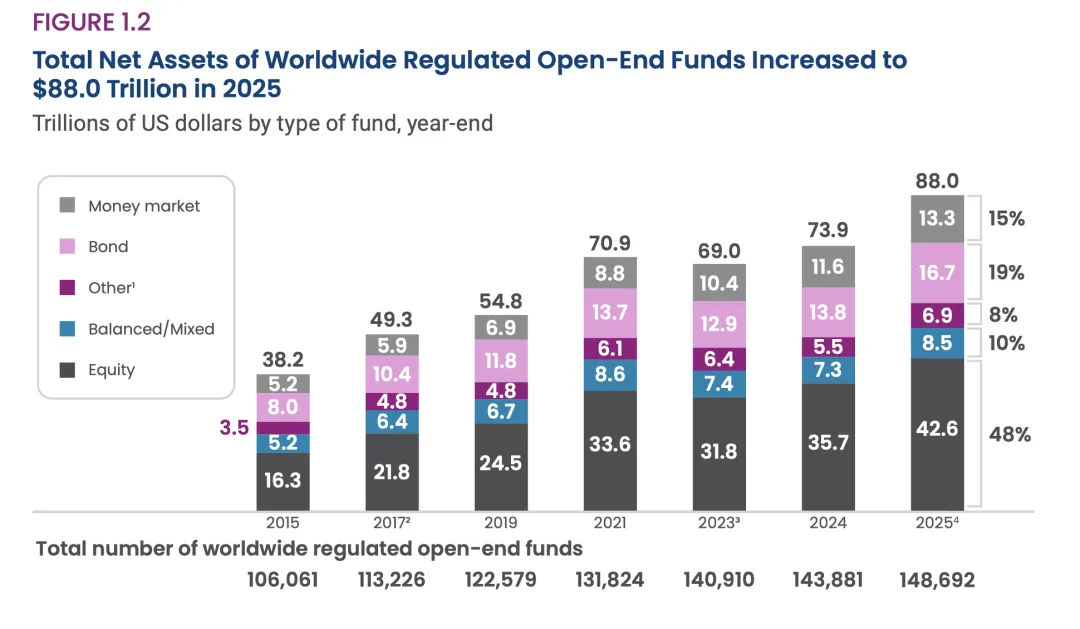

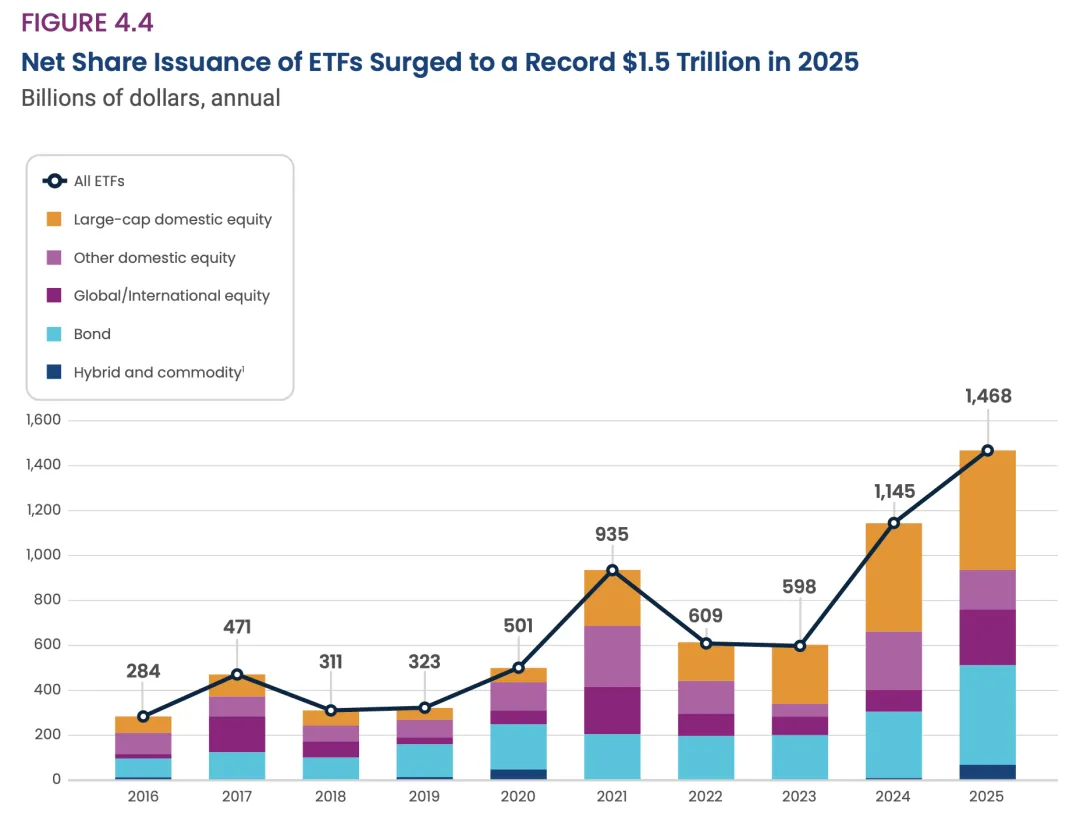

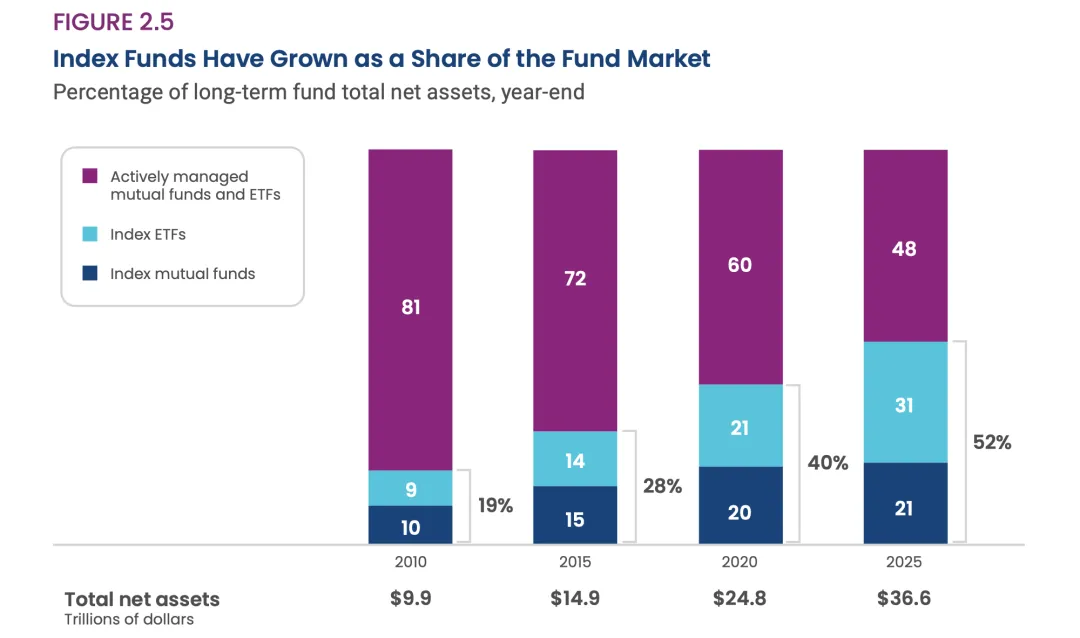

美国基金公司2025年底总资产为45.1万亿美元。其中:共同基金:31.4万亿(70%);ETF:13.4万亿(30%);传统封闭式基金:2570亿;单位投资信托:1030亿其中,ETF的爆发式增长是最值得关注的趋势。2025年一年,美国ETF净发行量(新发份额减去赎回)达到创纪录的1.5万亿美元,比2024年的1.1万亿还要高。另一个有意思的数据:ETF的二级市场交易量(即投资者之间买卖ETF份额)占了总交易量的88%,而一级市场的创设/赎回(影响底层证券)只占一小部分。这意味着,ETF的活跃交易并没有导致底层股票的频繁买卖,对市场冲击很小。三、指数基金首次占据“半壁江山”

2025年底,指数共同基金 + 指数ETF 合计占美国长期基金(股票、债券、混合)总资产的52%。而2010年这一比例仅为19%。第一,极低的费率:主动管理股票基金的平均费用率为0.40%,而指数股票ETF仅为0.14%。长期复利效应下,费用差异对收益影响巨大。第二,主动基金的业绩表现十分糟糕:过去十几年,大多数主动基金跑不赢基准指数。这个问题在之前的文章和视频中讲过。99%的基金跑输指数第三,退休账户推动:401(k)计划的默认选项往往是目标日期基金,而这些基金大量使用指数产品。虽然指数基金占比越来越高,但报告强调:主动基金仍然有存在的价值,比如在市场下跌时控制回撤、挖掘低估个股等。两者并非你死我活,而是满足不同投资者的需求。四、美国家庭:基金是“中产标配”

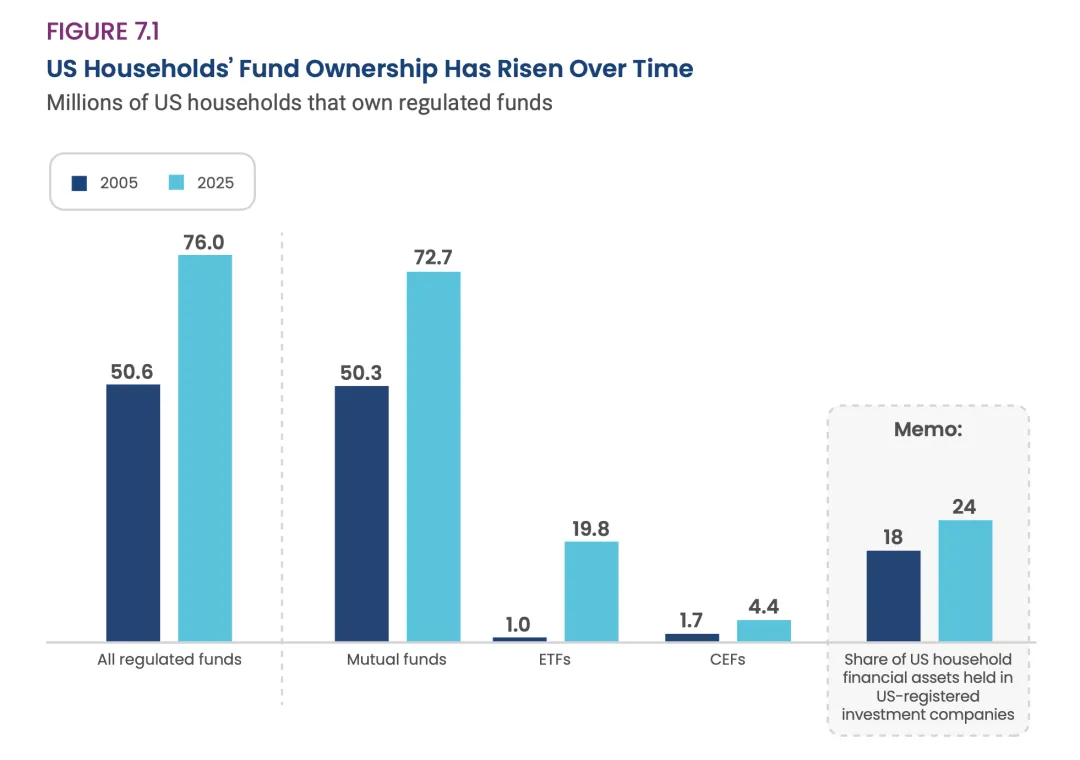

2025年,56.4%的美国家庭(约7600万户) 持有基金,中位资产为12.5万美元,中位持有数量为3只基金。美国家庭为什么买基金?86%的家庭持有基金是为将来退休做准备,并且其中的78%将养老列为首要目标;94%的家庭通过雇主退休计划、IRA或年金持有基金。种族和收入的多样性也在增加。中等收入家庭(第二至第四收入五等分)的基金持有率从2005年的43%上升到2025年的57%。基金不再是富人的专属。五、退休市场49万亿,基金占据核心位置

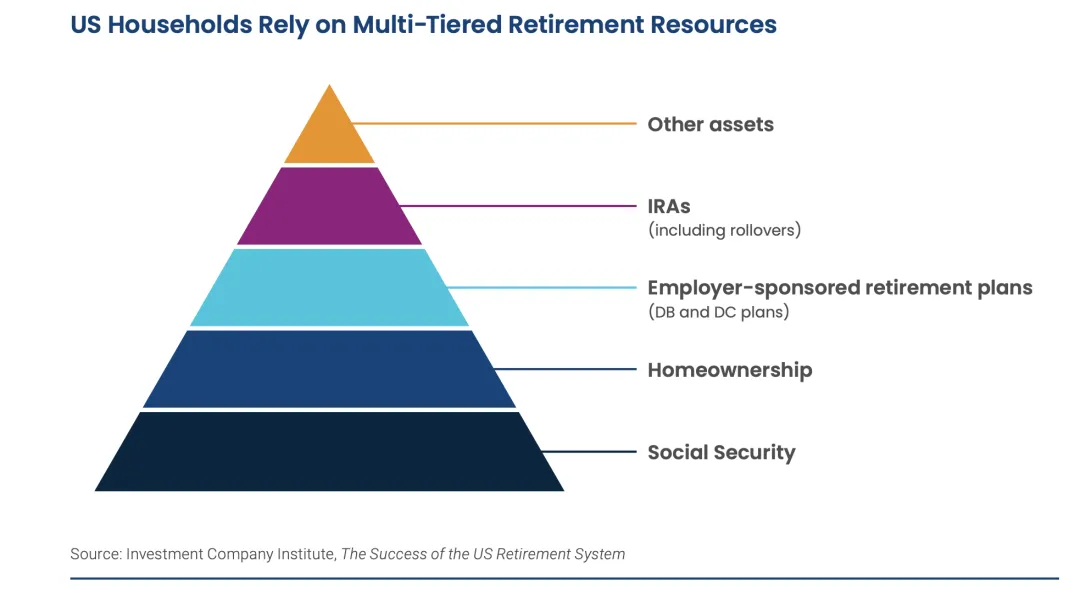

2025年底,美国退休市场总资产达到49.1万亿美元,其中:IRA:19.2万亿(39%);雇主DC计划(含401(k)):14.2万亿(29%);政府DB计划:8.3万亿;年金:4.9万亿。DC计划中,52%的资产投资于共同基金(7.3万亿);IRA中,39%的资产投资于共同基金(7.4万亿)。两者合计,共同基金持有退休资产的30% 左右。目标日期基金是近年来最成功的创新之一。它会随着投资者年龄增长自动调整股债比例——年轻时多配股票追求增长,临近退休多配债券锁定收益。2025年底,目标日期基金总资产达2.3万亿美元,其中大部分在401(k)计划中。第一种是传统IRA:缴款时抵税,取款时交税。中位年龄62岁,72%持有共同基金,61%有滚存(从雇主计划转入)。第二种是Roth IRA:缴款时不抵税,取款时免税。中位年龄51岁,71%持有共同基金,更受年轻人欢迎。扎心的是(我指的是与美国相比,令国内扎心的是),退休后收入替代率研究显示:大多数美国人退休后的可支配收入(扣除税收和退休缴款后)仍能维持退休前90%以上的水平。低收入人群的替代率甚至超过100%。这说明美国退休体系确实起到了“平滑消费”的作用。普通人可以从中学到什么?

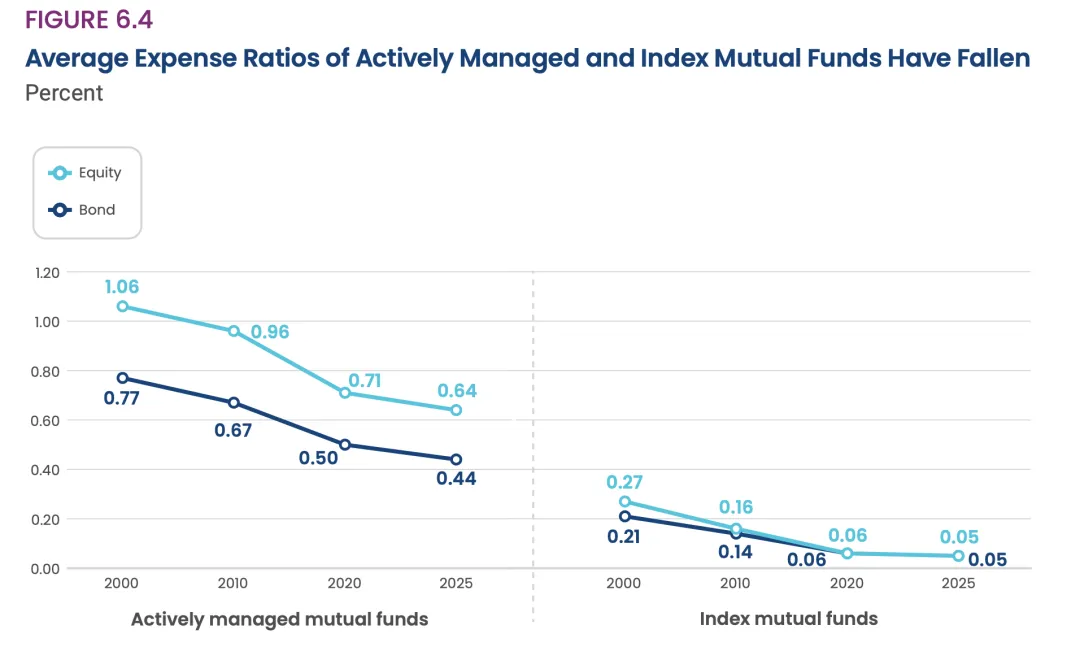

指数基金费用远低于主动基金,长期复利效应下差别巨大。2025年,美国投资者实际支付的平均股票基金费用率仅为0.40%,而所有在售基金的平均费用率是1.09%——这说明聪明钱正在向低成本产品集中。无论是美国的401(k)/IRA,还是中国的个人养老金账户,税收优惠是实实在在的福利。报告中提到,超过一半的长期基金资产存放在退休账户中。当然这里要提醒一句,国内养老金账户的投资标的非常少,实际投资体验可能非常差。2025年股票市场大涨17%,但股票共同基金却净流出1.2万亿美元——主要原因是投资者转向ETF和再平衡。但长期来看,频繁买卖往往会损害收益。债券基金在2025年获得1.3万亿美元净流入,说明投资者在利用股债负相关性平滑波动。不要把所有钱都押在股票上。529计划(美国教育储蓄账户)资产已达5767亿美元,平均账户规模约3.4万美元。如果你有孩子,尽早开设类似账户,利用复利效应。2025年全球基金规模突破88万亿美元规模的背后,是数十亿普通人的养老钱、教育金、购房首付。而指数基金的崛起、费用的持续下降、退休账户的普及,正在让投资变得越来越普惠。对于我们每个人来说,理解这些趋势不是为了追逐热点,而是为了更清醒地知道世界金融最先进地区和国家的投资发展趋势,做出适合自己的财务决策。希望这份报告解读对你有帮助。如果你觉得有用,欢迎点赞、在看、转发给更多朋友。「1」数据来源:Investment Company Institute,《2026 Investment Company Fact Book》/Morning Star