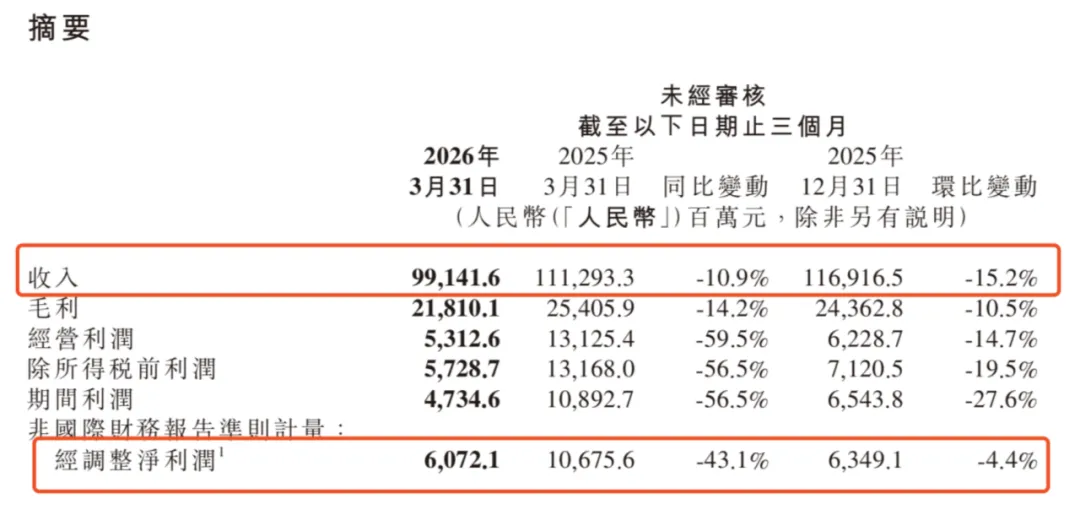

5月26日,小米交出了一份 “滑坡财报” :2026年第一季度整体营收 991.4 亿元,同比下降10.9%;经调整净利润 60.7亿元,同比下降43.1%。这也是自2022年第三季度之后,首次出现营收、净利双降的情况。

利润近乎腰斩,显然谈不上是一次偶然的业绩波动。

这些年,小米按下战略转向键,大力布局芯片自研、高端制造、智能电车、工业智能制造等重资产赛道。这条转型之路,意味着企业告别过往 “赚效率与流量钱” 的轻盈模式,转而直面高研发投入、重资产布局、长回报周期的行业新规则。就拿“小米造车”来说,从搭建自研芯片团队、建设自有产线,到落地整车工厂、打磨整车技术体系,每一步都需要真金白银的持续投入。

从 “轻资产互联网模式” 向 “硬核科技制造集团” 转型,阵痛是必然的。这份财报也说明了一切:一边是作为基本盘的智能手机业务深陷量价双重压力,存量市场见顶,增速放缓,高端化突破不及预期;另一边是重金押注的第二曲线——智能汽车业务仍处于投入培育期,尚未形成稳定盈利,叠加存储芯片超级牛市推高成本,多重矛盾集中爆发。

这场着眼于长期竞争力的深度变革,当下利润承压、现金流被分流也成为小米转型过程中难以回避的代价。

基本盘坍塌:手机业务的 “量价双杀” 与周期反噬

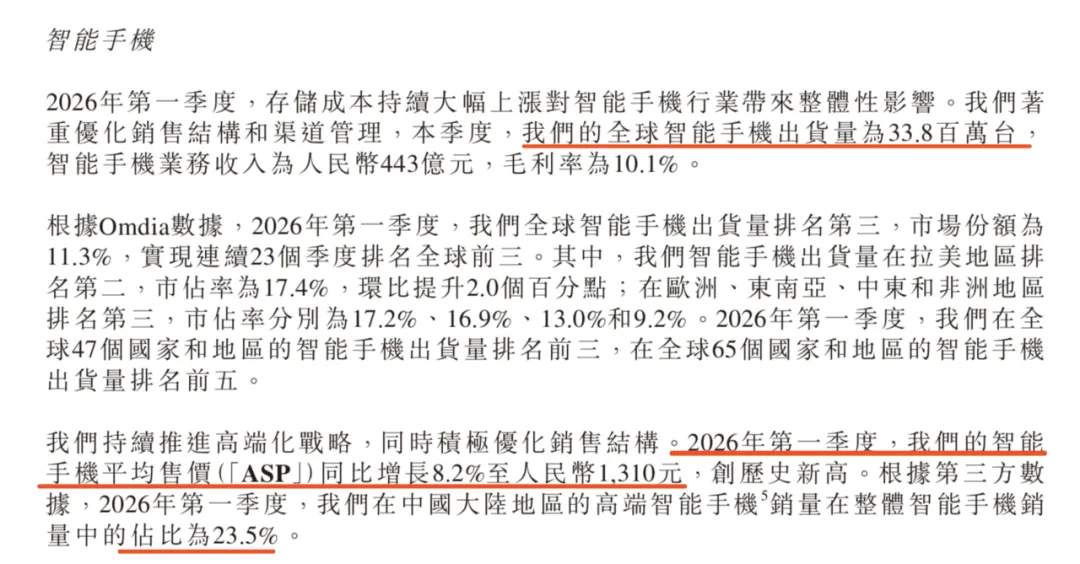

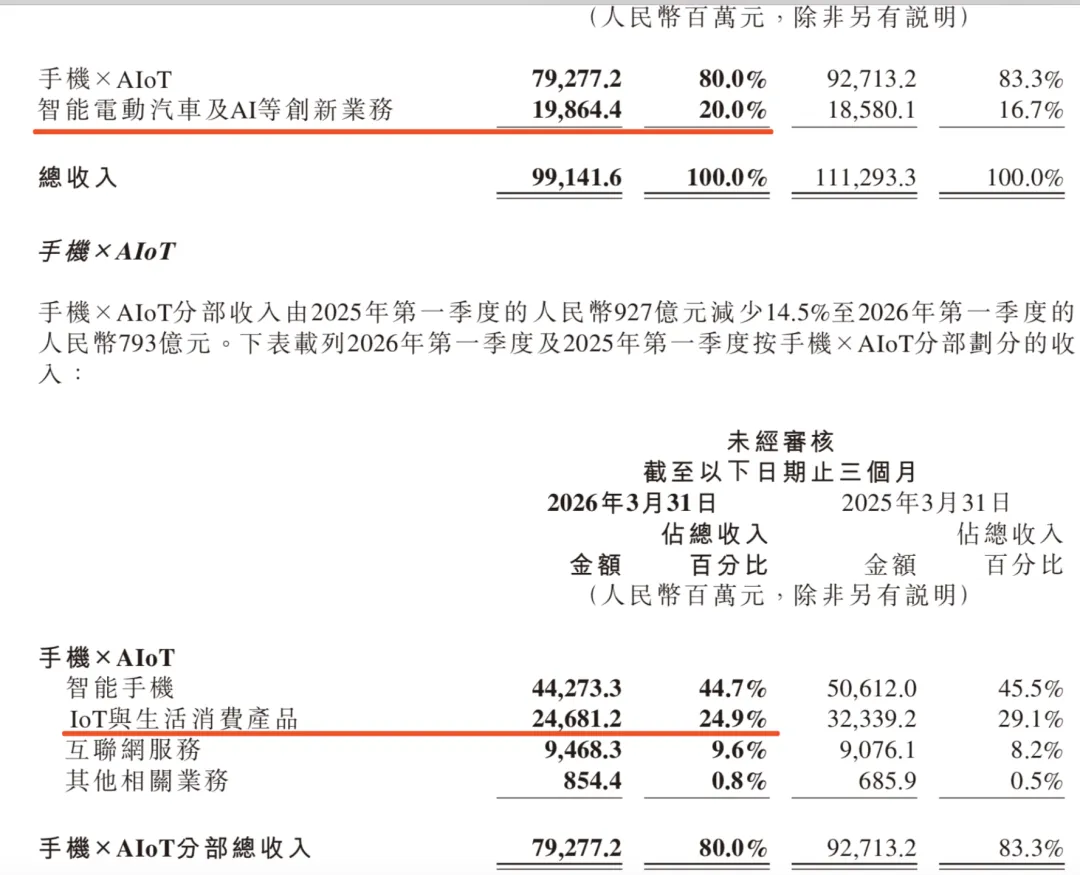

Omdia数据显示,2026 年第一季度,小米智能手机出货量仅 3380 万台,同比大幅下滑 19.2%。手机主业的疲软直接拉低了整个硬件生态的营收表现:集团营收核心“手机 ×AIoT”业务板块同步受创,当期收入降至 793 亿元,同比下滑 14.5%。

出货量断崖式下滑,被业内解读为小米的一次主动战略取舍:保高端,砍低端。

全球存储芯片(DRAM/NAND)一年暴涨数倍,单部手机存储成本占 BOM 成本 15%-20%,直接吞噬 3-5 个点毛利率。小米放弃将压力转嫁给消费者,主动缩减中低端走量机型,集中资源发力高端市场,这也直观形成了 “量跌” 局面。结构优化带来了阶段性成效:手机平均售价(ASP )同比增长 8.2% 至 1310 元,高端机占比 23.5%,但毛利率仍从 12.4% 跌至 10.1%,盈利仍承压。

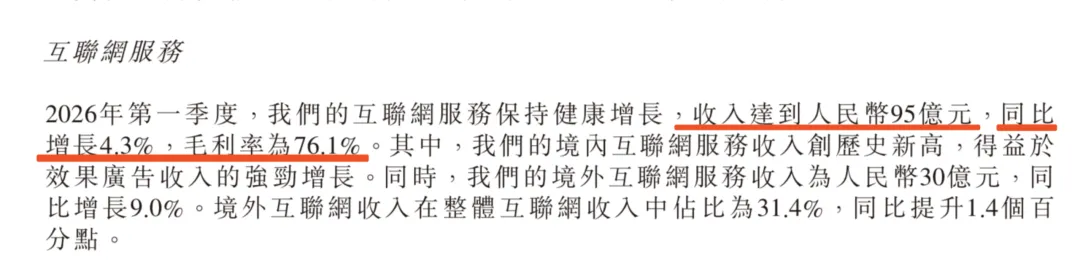

互联网服务业务依然是小米集团现阶段稳定的 “现金牛” :一季度该板块实现收入 95 亿元,同比增长 4.3%;同时板块毛利率高达 76.1%,可以说是本季度财报中为数不多的亮点。

只是,互联网服务本质上高度依赖手机出货量与活跃用户,如今手机盘子收缩,用户增长放缓,该板块的长期增长天花板也愈发明显。短期内,高毛利的互联网业务尚且能为整体经营输血,长期以往必然“独木难支”,结构性压力依旧严峻。

第二曲线 “烧钱”:汽车业务从 “盈利曙光” 到 “亏损黑洞”

一个不太好的消息:手机主业基本盘持续承压的背景下,原本被小米寄予厚望、用来承接集团增长新动能的智能汽车业务,并没有如愿扛起业绩大旗。

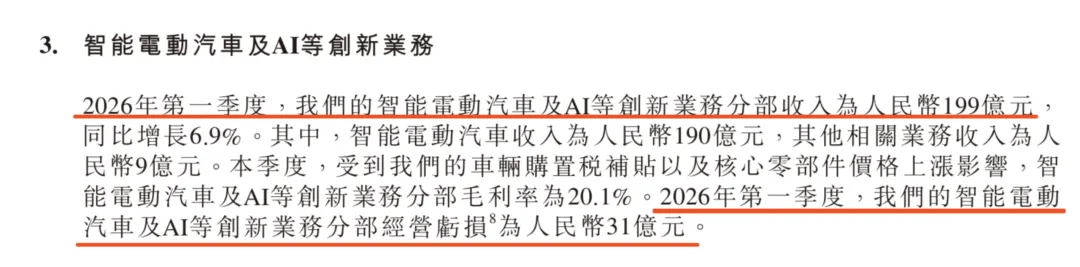

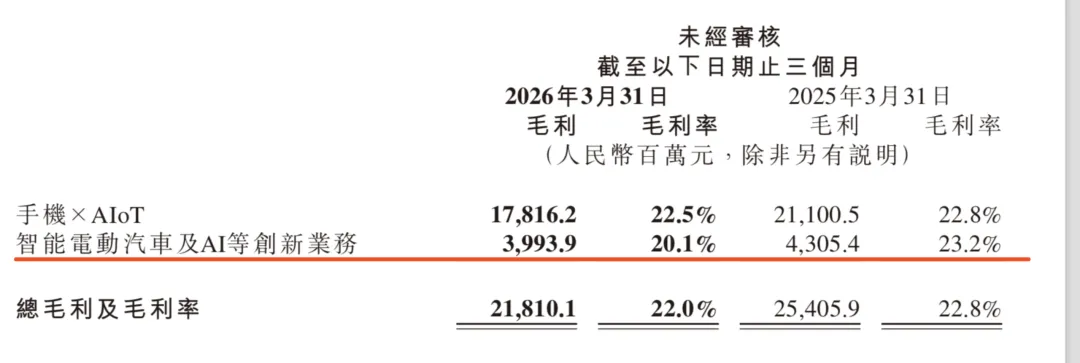

2026年第一季度,小米智能电动汽车及AI创新业务实现营收199亿元,营收占比达到集团总营收的20%,仅次于IoT生与生活消费产品业务,成为小米第三大核心业务板块。但亮眼的营收成绩背负着巨大的盈利隐忧:该板块单季度经营亏损高达31亿元,这也是小米汽车自交付以来,继2025年Q3短暂盈利之后,再度重回亏损区间。

汽车业务由盈转亏,归结为“产品周期切换 + 重资产折旧 + 研发前置投入”等多重因素叠加。

首先是车型迭代带来的产品断档危机:初代主力车型SU7退市,新车型YU7正处于爬坡期,市场暂无主力走量车型衔接,直接导致一季度整车交付量仅80856辆,环比大幅下滑44.3%(2025年Q4交付14.5万辆)。

其次是整车毛利率持续回落:从23.2%降至20.1%,叠加国内新能源车购置税补贴等因素影响,单车盈利明显变薄。与此同时,刚性成本支出持续走高:2026年Q1集团整体研发投入高达90亿元,同比大涨33.4%。

在这样的态势下,小米“自建整车工厂、自研产线”的重资产模式弊端彻底暴露:工厂固定资产折旧、产线运维成本、整车供应链储备成本,不会跟随交付量下滑而减少。也就是说,每辆车都在“分摊巨额固定成本”。

需客观看待的是,小米现阶段的巨额亏损并非个例,而是国内新能源车企普遍面临的行业宿命。造车本就是典型重资产、长周期、高固定成本赛道,前期建厂、自研、供应链布局需要海量投入,想要实现稳定盈利,必须依靠极致的规模效应摊薄单车固定成本。

对标国内两大头部新势力车企,蔚来坚持”全栈自研+自建工厂+换电”重资产布局,2025年全年依旧亏损超50亿元,至今仍未摆脱持续烧钱困境;理想汽车依托“大单品策略+精简车型矩阵”实现规模化交付,虽率先实现盈利,但盈利核心长期依靠大尺寸增程L系列单一爆款走量,面临着产品结构失衡、高毛利增程车型增长见顶的远期危机。

回到小米汽车,目前仍处于0-1的爬坡期,数百亿的工厂建设与研发投入,短期亏损是必然的,关键要看后续新车型能否稳住交付规模、快速跨过盈亏平衡点,实现第二曲线正向造血。

深层根源:三重周期叠加,小米撞上 “转型墙”

透过现象看本质,小米一季度的“滑坡式”财报,背后是“供应链、消费电子行业、企业自身战略转型”三重周期叠加的结果。

先说供应链周期,存储芯片超级牛市导致硬件制造业集体 “被征税”:2025-2026 年,AI 驱动全球 DRAM/NAND 需求爆发,存储芯片价格一年暴涨 3-5 倍。同样面对芯片成本暴涨,苹果依托稳固的高端品牌心智与庞大的果粉基数,依然拥有巨大的品牌定价话语权,通过提价将上游成本转嫁给终端消费者,2026年Q1依旧实现利润逆势增长。

反观小米,过往长期打造“性价比”名片,中低端机型占比偏高,目标受众价格敏感度极强,市面上同类选择多,这就决定了其无法效仿苹果提价,只能自行消化成本,压缩利润。

再说消费电子行业周期,根据 IDC 最新发布的《全球季度手机跟踪报告》数据显示,2026年Q1全球智能手机总出货量仅2.897亿部,同比继续下滑4.1%。

中国信通院数据更为直观:国内智能手机用户平均换机周期达到40.2个月,也就是3年零4个月,市场需求趋于饱和,行业彻底告别过去十年的增量扩张时代。

复盘小米过往的成长路径,乘着智能手机时代红利的东风,小米依靠极致性价比打法、线下渠道急速扩张以及互联网营销破圈等方式抢夺市场增量,在智能手机赛道占据了一席之地。如今行业增量逐步消失,市场蛋糕不再变大,所有手机厂商想要稳住出货量与营收,只能抢夺同行的存量用户,不得不开始卷价格、卷配置、寻转型。

身处其中的小米可谓“进退两难”:既要守住中低端基本盘,又要攻坚高端市场,直面苹果、华为的强势卡位,品牌溢价突围阻力重重。两端承压之下,手机毛利率难以打开上行空间,主业天花板显现。

外部两大周期的行业逆风,也导致了小米不得不思考自身战略周期切换。

过去10年,小米依托于“轻资产、高周转”的轻盈商业模式,实现了高效盈利:硬件端采用代工模式,固定资产压力极小;盈利端依托广告、金融、云服务等互联网服务赚取高毛利;扩张端依托生态链模式孵化全品类IoT产品,低成本完成全球化布局。

如今,小米全力布局“芯屏汽合”全栈硬核科技赛道,商业模式迎来根本性颠覆。无论是加码手机SoC芯片、屏幕、影像自研,布局高端智能制造产线;还是自建整车工厂、自研三电系统与智能驾驶全栈技术,都需要高额固定成本投入。

至于AI端,更是小米当下的重仓方向:基座层面迭代自研MiMo-V2.5系列大模型;手机端搭载自研端侧 AI 智能体「龙虾(Xiaomi Miclaw)」;车端搭载自研XLA认知大模型……小米明确规划2026年AI专项投入超160亿元,未来三年AI总投入突破600亿元,但目前全系AI产品均处于用户测试、生态适配阶段,短期无法产生回报。

本质上,小米陷入了旧模式增长见顶、新模式尚未盈利的青黄不接期。在这份营收、净利双降的惨淡财报披露之后,小米当日火速官宣200亿港元大额股票回购计划,试图通过真金白银的场内回购,向二级市场传递管理层看好公司长期价值、兜底股价底线的信号。

但市场并未买账,股价依旧持续震荡走弱,难以填补市场信心缺口:回购计划发布次日,股价仅小幅微涨0.56%,未能收复前期跌幅缺口,始终运行在低位区间。拉长周期来看,截至2026年5月29日收盘(28.04港元),相较2025年6月约61.45港元的历史高点已腰斩。

说到底,回购是 “止血”,不是 “造血”。芯片存储成本高企、手机增量见顶、汽车业务亏损,是实实在在摆在桌面上,亟需解决的难题。从 “互联网成长股” 到 “科技制造股”,估值逻辑重构,市盈率从 20 倍向 10 倍靠拢,小米的股价承压是必然的。

小米的核心问题若短期无解,那么资本市场的信心修复,也将进入漫长的等待期。

——END——