NEWS

新 闻 导 读

ICC讯 Semtech公司近日发布了2027财年第一季度财报。公司总裁兼首席执行官Hong Q. Hou在电话会议中表示,Semtech迎来了异常出色的开局,创下季度收入新高,数据中心和LoRa业务表现尤为突出。

整体业绩

第一季度营收为2.91亿美元,环比增长6%,同比增长16%。调整后稀释每股收益为0.51美元,同比增长34%。调整后毛利率为53%,比公司指引中点高出20个基点。

调整后运营费用为9510万美元,略低于指引范围的低端,原因是项目费用时间安排的影响。调整后营业收入为5930万美元,营业利润率20.4%。调整后EBITDA为6640万美元,利润率为22.8%。

运营现金流为3620万美元,环比下降41%,但同比增长30%。自由现金流为2800万美元,环比下降53%,同比增长7%。第一季度现金流下降主要受年度奖金支付影响。期末现金及现金等价物为1.633亿美元,债务本金5.03亿美元。

数据中心业务:强劲增长的核心引擎

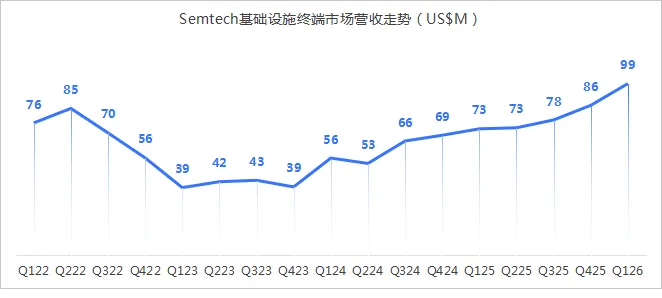

Semtech面向基础设施终端市场的业务包括:数据中心、PON/FTTH、无线和Infrastructure Circuit Protection,其中数据中心业务是本季度的最大亮点。第一季度数据中心净销售额为7160万美元,环比增长14%,同比增长39%,创下历史新高。这一增长得益于800G FiberEdge产品组合的强劲需求、LPO(线性可插拔光学)的持续渗透以及客户参与度的提升。

Hou总裁介绍,TIA(跨阻放大器)解决方案的需求异常强劲。公司已获得多家主流模块制造商的资格认证,部分为独家供应。这些模块供应商正在关键的巨型数据中心部署中赢得份额。

在800G LPO方面,公司的FiberEdge线性TIA和驱动器解决方案已被美国和中国多家领先超大规模客户采用,LPO收入实现环比增长。公司预计这一趋势将随时间加速。

展望1.6T光学,公司已与主要光模块制造商就其1.6T收发器产生重大设计中标,这些收发器采用了最新一代DSP。这带来了异常强劲的预订和积压订单,支持下半年模块爬坡。公司也看到超大规模客户对1.6T LRO(线性接收光学)和LPO作为第一层横向扩展结构首选解决方案的信心增强,主要原因是显著的功耗节省。

Hou总裁透露,基于当前的订单趋势、设计中标势头以及1.6T FiberEdge和CopperEdge在下半年的拐点,公司预计第二季度数据中心营收将环比增长35%,这相当于比去年同期增长85%。他预计2027财年全年需求将持续加速。

LoRa业务:进入增长新阶段

工业终端市场第一季度净销售额为1.539亿美元,环比增长2%,同比增长8%。其中LoRa净销售额为4450万美元,环比增长12%,同比增长14%。增长得益于智能公用事业、智能建筑、智慧城市和资产管理等多个应用领域的持续扩张。

公司推出了第四代LoRa平台LoRa+,该平台提供双频段能力,数据吞吐量大幅提升至2.6Mbps,实现了阶跃性的增长,同时保持了低功耗和长距离传输的优势。LoRa+正在解锁新的AI应用类别,包括可传输高保真音频和AI验证的公共安全传感器、可传送视觉确认信息的医疗保健故障检测系统,以及可分析振动、热能和声学特征的工业预测性维护传感器。

公司建立了低功耗连接平台的三个支柱:面向工业和商业部署的LoRaWAN,面向智能家居和安全市场的LoRa+,以及面向大众市场消费应用的Amazon Sidewalk。公司预计第二季度LoRa收入将创历史新高,环比增长超过15%。

铜缆与光学:ACC和1.6T加速部署

在铜缆方面,公司对CopperEdge的部署充满热情。ACC(有源铜缆)继续获得显著增长势头。客户评估后发现,与直连铜缆相比,ACC在链路裕度方面具有优势;与基于DSP的解决方案相比,在功耗方面更具优势。

第一季度,公司开始向电缆合作伙伴发货CopperEdge 1.6 IC,用于一家美国超大规模客户。在板载集成应用包括有源背板中,CopperEdge线性均衡器也正在获得发展势头。公司正在与多个超大规模客户和ODM合作伙伴就线性均衡器项目进行密切合作。

关于ACC的MSA(多源协议)标准化,Hou总裁表示该工作正在进行中。行业参与者正在确定共同的技术规范,这将成为加速ACC采用的催化剂。

HIFU收购与产能扩张

公司于今年三月完成的HIFU收购已整合到信号完整性部门。其磷化铟光子产品在数据中心终端市场报告。这些产品是1.6T和3.2T光模块的战略性构建模块。公司的氮化镓芯片已成为行业标准,提供更高功率,并用作城域网和数据中心互连中相干调制应用的可调谐激光器的可靠构建模块。

Hou总裁透露,氮化镓芯片需求目前超出供应约三倍。公司正在通过增加班次、扩展洁净室空间和增加工艺设备来扩大产能。预计到今年年底产能可增加3到4倍,到明年年底再增加3到4倍,以服务于高端相干市场。

高端消费与物联网系统

高端消费终端市场第一季度净销售额为3840万美元,环比增长5%,同比增长8%。TVS业务继续展现出强劲韧性和增长势头,收入增长超过底层手机销量。公司在优质品牌手机制造商中持续赢得份额并扩展内容。此外,公司正在将TVS业务扩展到更高价值的应用,如高压电力传输保护。

物联网系统和连接业务净销售额为8830万美元,环比下降2%,同比增长2%。新发布的AirLink RX-400和EX-400路由器获得强烈市场反响。这些是业界领先的低功耗5G蜂窝系统,专为关键任务应用设计。

投资组合优化

公司正在推进蜂窝模块业务的剥离,目前该过程已进入最后阶段。以过渡和整合为重点的讨论进展顺利。公司相信该业务对合适的收购方具有吸引力,并期待成功完成交易。

财务展望

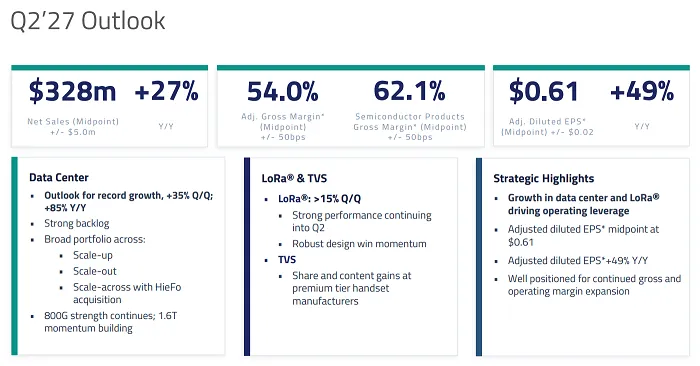

公司对第二季度的展望为:净销售额3.28亿美元,上下浮动500万美元,按中点计算环比增长13%,同比增长27%。所有三个部门预计都将实现增长。

调整后毛利率预计为54%,环比上升100个基点,同比上升80个基点。半导体产品毛利率预计为62.1%。

调整后运营费用预计约为1.052亿美元,包括增加的研发支出以加快关键数据中心项目的上市时间。研发支出占净销售额的比例为17.6%,同比增长17%。销售及行政开支占销售额的比例下降至15.1%,同比下降200个基点。

调整后营业利润率中点预期为21.9%,环比上升150个基点,同比上升310个基点。调整后EBITDA预计为7920万美元,利润率24.2%。调整后稀释每股收益预计为0.61美元,上下浮动0.02美元,环比增长20%,同比增长49%。

Hou总裁总结道,公司数据中心业务火力全开,LoRa进入增长新篇章。公司2027财年的优先事项包括:通过支持客户爬坡加速增长,在产能受限环境中确保可用性;加强研发投资以增加新的增长动力,特别是在相干光、CPO、LoRa和传感器领域;以及通过加强公司文化和完成投资组合优化初始步骤,继续推进Semtech转型。他表示公司才刚刚开始,前方的机遇从未像现在这样引人注目。

-END-

1、文字稿件:技术分析、市场观察类

2、视频稿件:光电子、光通信、传感类、空天通信应用与技术展示类

投稿窗口->电话联系及微信,请添加18588287357(雷先生),邮件请发送至Aiur@iccsz.com,邮件标题:“投稿+文章标题”。