2026 Token(词元)经济发展研究报告丨当 AI 的 “每一句话” 都有了价格,我们都在为智能付费

报告名称:《2026全球及中国 Token(词元)经济发展研究报告》

如今,AI 早已成为工作与生活的标配。写文案、做 PPT、查资料、问问题,每一次交互,都在消耗同一个看不见的计量单位 ——Token(词元)。

随着生成式 AI 普及、智能体加速落地,整个产业早已从 “拼模型” 转向拼使用、拼消耗。也正因如此,Token 正式成为智能时代的核心计量单元与 “数字通货”。

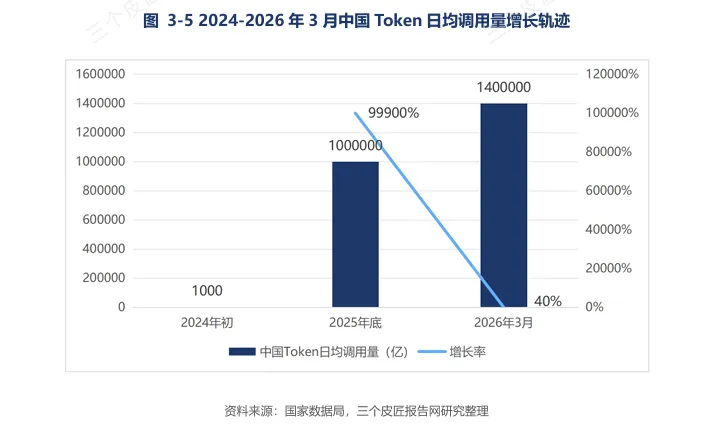

从个人问答、内容创作,到企业编程、数据分析、多模态交互,AI 调用量呈指数级爆发。中国日均 Token 调用量已从 2024 年初的千亿级,跃升至 2026 年的超 140 万亿,两年暴涨千倍,全球占比稳居第一。

这绝非概念,而是真实的产业变革。Token 串联起算力、模型、应用全链条,重构 AI 定价逻辑与商业范式。

一个由 Token 定义的智能经济新周期,正在全面拉开大幕。

Token 到底是什么?

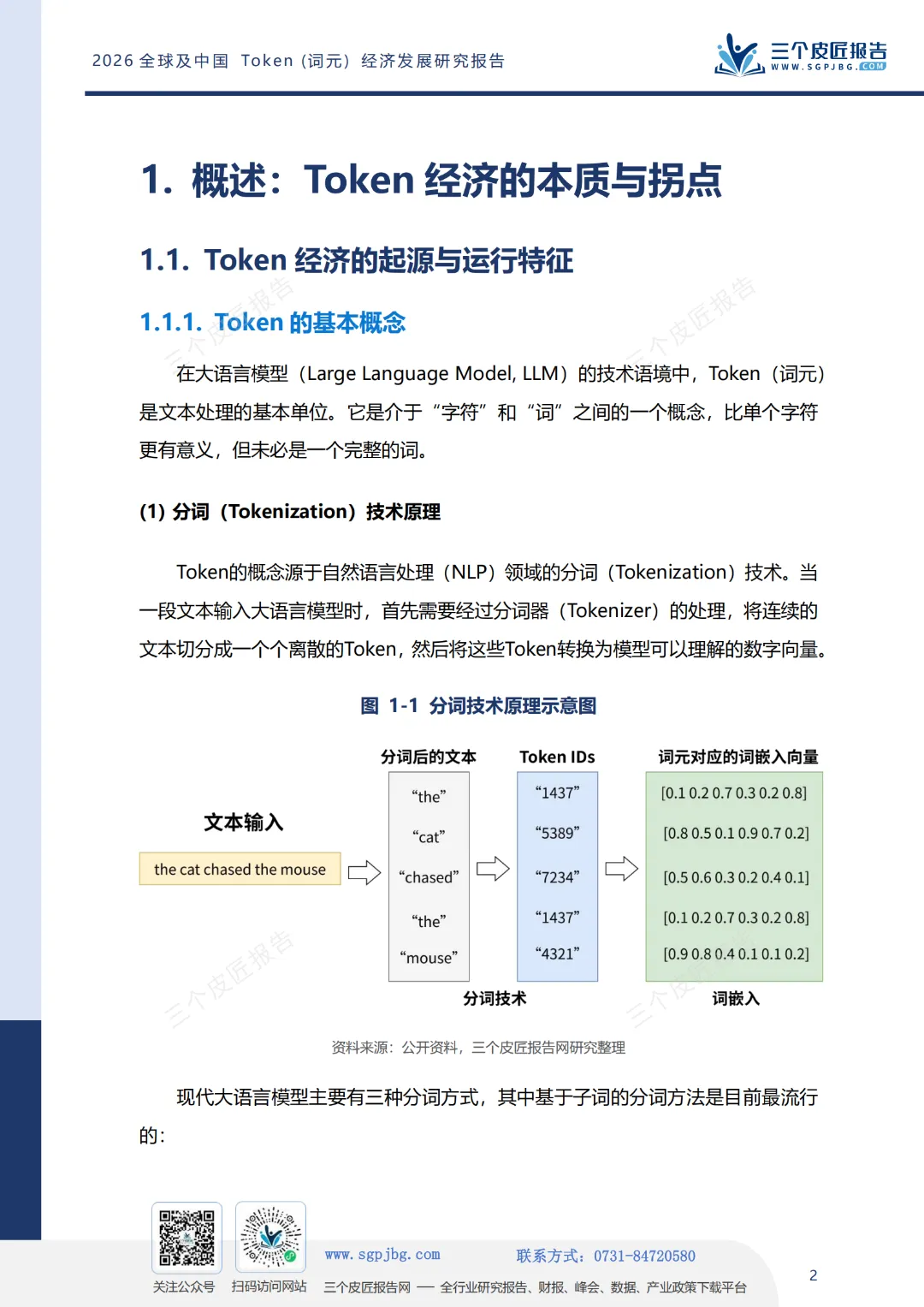

AI 时代的 “电费计量单位”

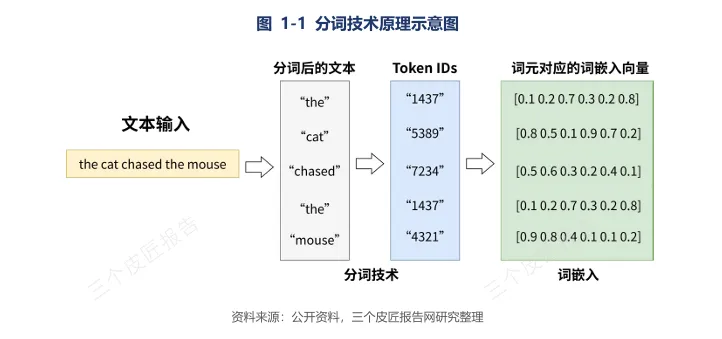

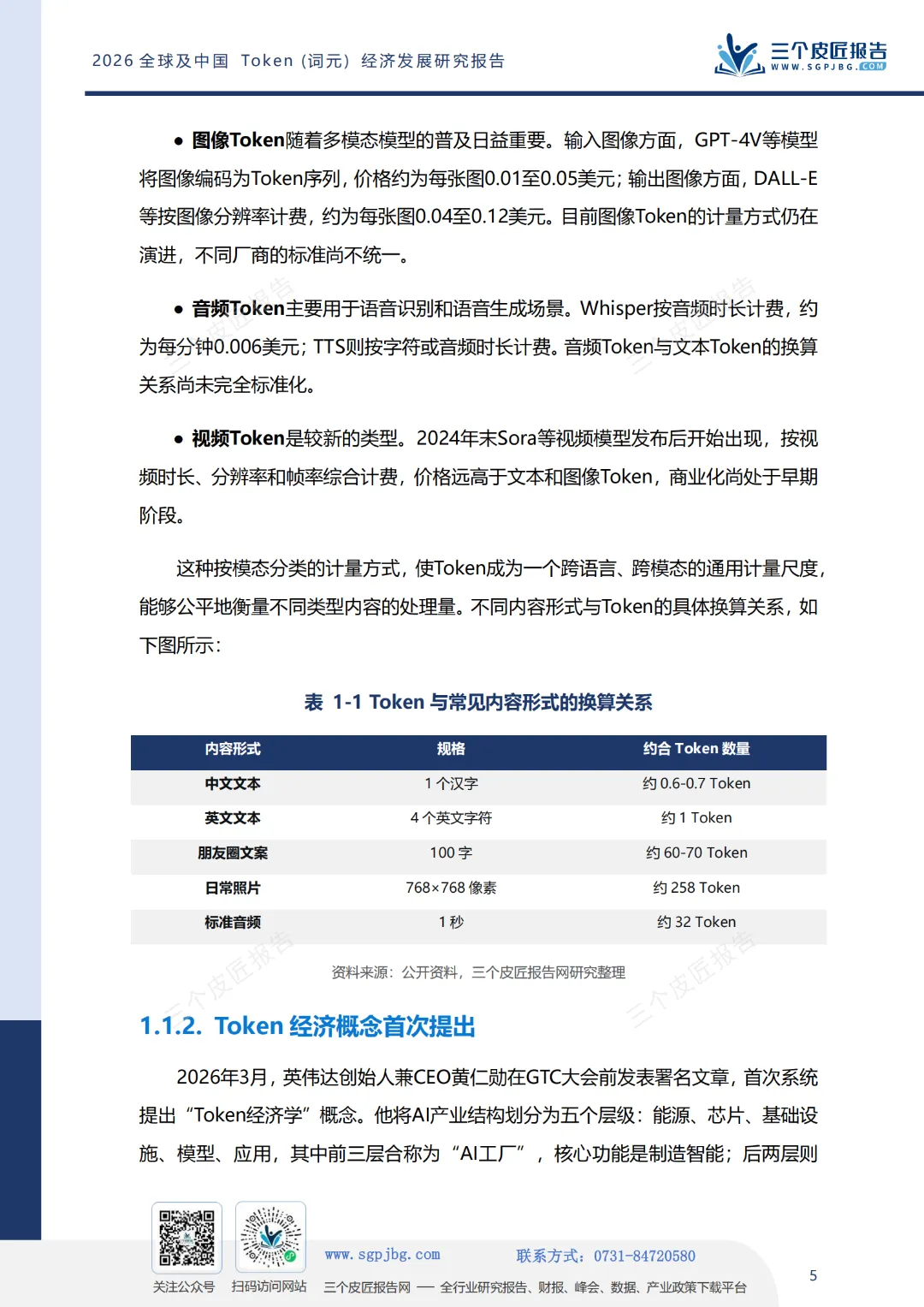

Token 是大语言模型处理文本的最小单位。一段中文被分词器切碎:1 个汉字约 0.6-0.7 个 Token,4 个英文字符约 1 个 Token。你发一条 100 字的朋友圈,消耗大约 60-70 个 Token。但 Token 的意义远超技术计量。没有统一的计量单位,电力就无法定价、无法交易。2020 年 OpenAI 首次用 Token 计费,把抽象的算力消耗变成了可标准化定价的商品。今天,全球 AI 产业围绕 Token 构建了从芯片、算力、模型到应用的完整经济链条。Token 与传统生产要素的根本区别在于:可编程性。一块土地只能种地或盖楼,一份数据只能反映特定信息。但同一个 Token 序列,接入不同的指令,可以驱动模型完成翻译、编程、法律分析或科学研究。没有任何一种传统资源能仅凭 “指令不同” 就改变产出价值的类型和量级。

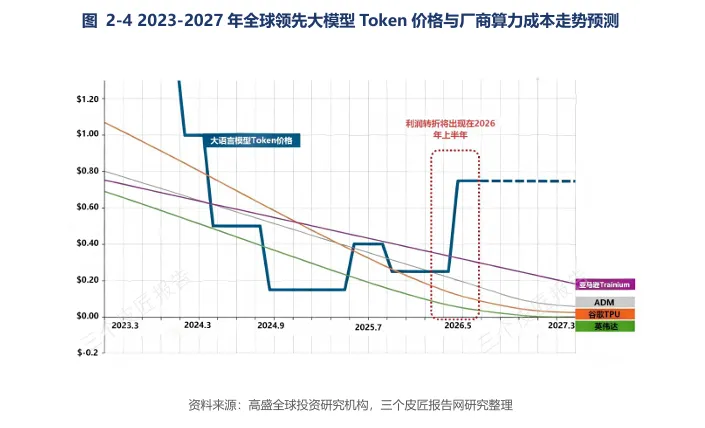

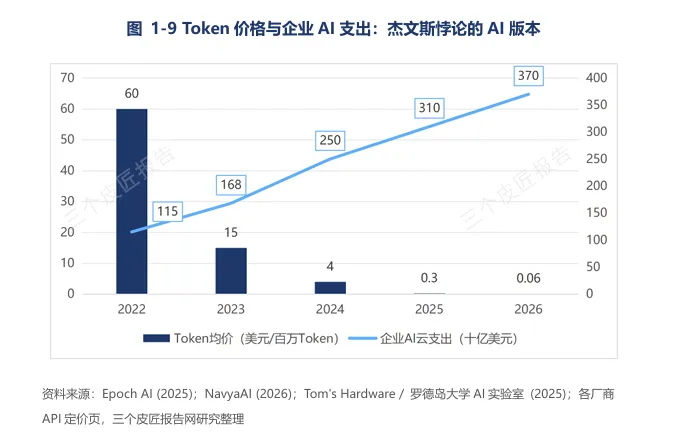

Token 价格战打了两年。2023 年底每百万 Token 约 1.20 美元,2025 年中降至 0.20 美元,降幅超 80%。2026 年价格企稳,部分领域甚至小幅回升。但底层算力成本每年仍在降 60%—70%。剪刀差拉大,厂商利润率拐点来了。微软、谷歌、阿里云的 AI 云业务运营利润率在 2026 年大幅跳升。谷歌云从 17.8% 升至 32.9%,阿里云 AI 年化收入破 358 亿元。然而,Token 越便宜,总支出反而越多。这就是杰文斯悖论的 AI 版本 —— 成本下降释放了被高价格压制的需求。当每百万 Token 60 美元时,只有金融分析、药物研发用得起;当价格跌到 0.06 美元,代码审查、实时客服、个性化教育甚至 AI 角色扮演都变得经济可行。每一个新场景都意味着新的 Token 消耗。价格战不是终点,而是起点。烧钱换规模的阶段结束了,接下来是谁能把 Token 变成真正的生产力。

中国 Token 消耗两年暴涨 1400 倍,

凭什么登顶全球第一?

国家数据局监测显示,2024 年初中国日均 Token 调用量约 1000 亿,到 2026 年 3 月已飙升至 140 万亿,两年增长 1400 倍。2026 年 5 月,中国模型在 OpenRouter 平台上的周调用量占全球 43.3%,超过美国的 40.1%,稳居全球第一。行业的增长动力正在切换。2025 年以前,Token 消耗主要来自 C 端聊天、内容生成等轻量场景;进入 2026 年,智能体(Agent)成为新的增长引擎。OpenClaw 等开源智能体框架能够自主拆解任务、调用工具、完成多步骤操作,一次复杂任务消耗的 Token 是普通对话的几十倍,且可以 7×24 小时不间断运行。高盛预测,到 2030 年,消费端智能体将推动全球 Token 消耗量增长 12 倍,企业端智能体则增长 24 倍。到 2040 年,企业端工作负载将占据全球 Token 总使用量的 70% 以上。中国的优势不在最顶尖的模型,而在性价比和应用落地速度。 国产模型 API 价格仅为美国同类产品的十分之一,核心性能差距已缩小至 2.7%。当美国仍受限于芯片出口管制时,中国已经将 Token 深度融入制造业、金融、政务、教育等真实场景。

中美 Token 大战:

比算力更关键的,是 “使用密度”

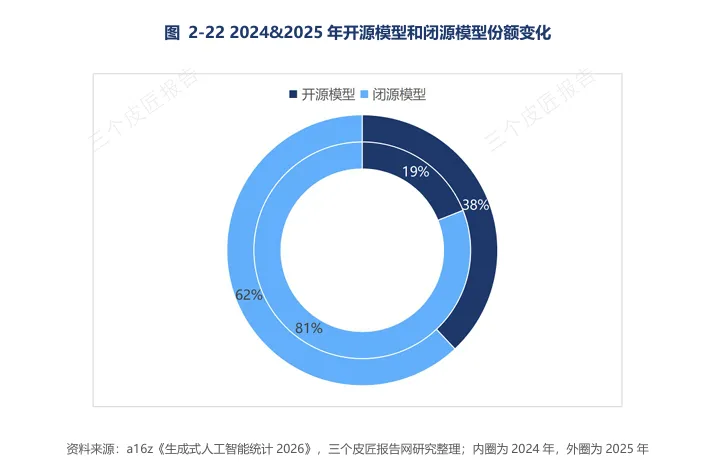

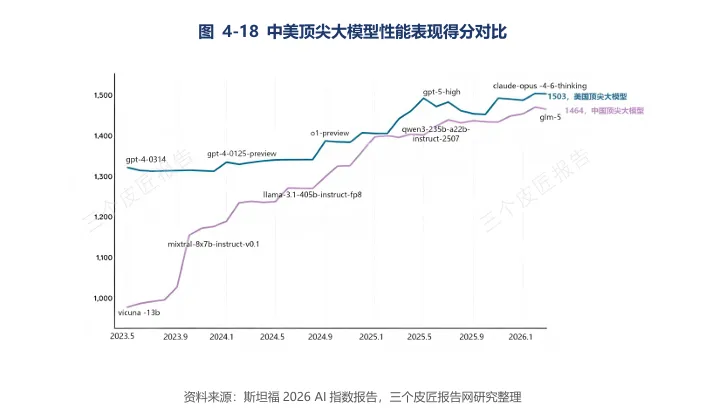

美国 AI 算力占全球 68.9%,中国仅 14.5%,但中国 Token 调用量却已超过美国。这说明一个关键事实:算力储备不等于实际使用效率。中国用更少的算力,跑出了更多的 Token,依靠的是模型轻量化、工程优化与场景落地效率。行业格局正在发生关键变化:开源模型正在快速挤占闭源市场。a16z 数据显示,企业级 AI 部署中开源模型份额从 2024 年的 19% 跃升至 2025 年的 38%,近乎翻倍,核心原因是平均能节省 74% 的成本。中国 DeepSeek、Qwen 等开源模型在全球开发者中快速渗透,直接拉低了全球 Token 市场价格。斯坦福《2026 年 AI 指数报告》显示,中美顶尖模型性能差距已从 2023 年的 300 分缩至不足 40 分,差距约 2.7%。2025 年美国发布约 50 个重要模型,中国 31 个,美国在基础创新领先,中国在工程落地与成本控制上更具优势。中美六家头部模型 Elo 评分集中在 1424-1503 之间,差距不足 80 分,已处于同一梯队。Token 战争的下半场,不再是比拼模型参数大小,而是比拼 Token 的 “每瓦产出”。芯片封锁短期难以突破,但算法与系统优化正在把同样硬件的性能压榨出数倍效率。英伟达仅通过软件更新,就在三个月内将 GB200 运行 DeepSeek-R1 的单 GPU 吞吐量提升 2.8 倍,全程未更换一块芯片。

Token 经济的利润分配极不均衡。直接售卖 Token 的模型厂商,面临算力成本高、价格竞争激烈的双重压力。真正的高利润环节,藏在 “精炼层”—— 把原始 Token 加工成高价值行业方案或业务闭环。简单说:别只卖算力 Token,要卖解决方案、卖结果、卖行业服务。迅策科技就是典型案例。它将金融、电信的垂直私有数据转化为 “增效器”,用公开数据会产生大量无效试错消耗,而用垂类数据能让 Token 精准投向价值创造。客户为最终结果付费,服务商从增量价值中分成,这种模式下 Token 成本占收入不到 20%。中国主流模型价格远低于国际同类产品,部分仅为十分之一。这是中国Token消耗量反超美国的底层原因——不是性能最强,而是性价比最高。另一条可行路径是内容闭环。硅基智能将 Token 嵌入数字人 IP 与短视频生产线,Token 不再是单纯成本,而是创造 IP 价值的生产资料。一部短剧、一条爆款视频背后消耗数百万 Token,但产出的流量与商业变现足以覆盖全部成本。上游芯片 / 算力、中游模型 / 分销、下游应用三层架构清晰,中间 “精炼层”(API 聚合、技术优化、垂类数据商)是利润最厚的环节。未来最优商业模式只有两类:要么掌握高价值行业数据,让每一次 Token 调用都指向确定性产出;要么用 Token 批量生产可规模化的内容资产。单纯做 Token 批发商,没有长期护城河。

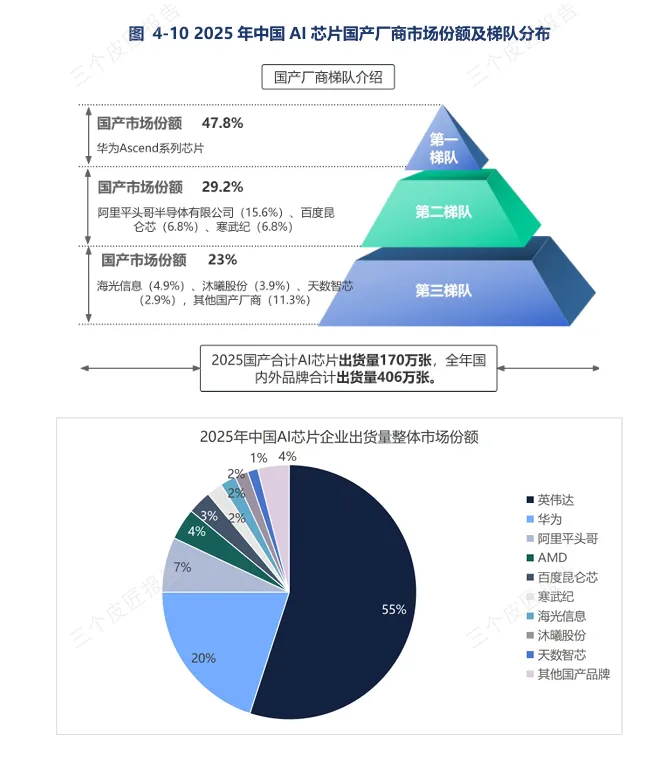

中国 Token 消耗量位居全球第一,但亮眼数据背后,仍存在三道必须跨越的现实难题。当前 Token 的计量规则完全由各服务商自主设定,同一段中文在不同模型下的 Token 计数差异可超过 50%。用户无法核验真实消耗量,平台同时承担规则制定、计量执行、争议裁判多重角色。简单说,就是 Token 的 “电表” 不归用户管,平台说多少就是多少。Token 的法律属性至今尚未明确,它究竟是信息处理单元、算力消耗单元,还是商业结算单元?三者叠加却缺乏对应的法律框架。中国信通院已启动相关评估,但暂不具备法律强制力。不解决计量透明问题,Token 经济就始终是 “黑箱”。中国生成式 AI 用户规模突破 6 亿,但免费用户占比高达 84%。大多数用户仍停留在闲聊、检索等轻量场景,AI 并未深度嵌入工作流。腾讯研究院调研显示,仅有 16.1% 用户完成付费,59% 用户表示 “产品好就愿意付费”。核心阻力来自四点:免费替代品多、付费价值感知弱、价格敏感度高、缺乏付费习惯。行业正在探索分层定价模式 —— 基础功能免费、高算力服务付费,但商业化转化仍处于起步阶段。2025 年国产 AI 芯片出货量 170 万张,市场份额首次突破 40%,但在高端训练与复杂推理场景,国产芯片与英伟达仍存在代际差距。数据中心耗电量持续高速增长,2025 年达 1960 亿千瓦时,增速 18.1%,远超全社会用电量水平,预计 2030 年将突破 4000 亿度。Token 生产不仅是芯片之争,也是电力与散热之争。西部绿电充足但算力需求不足,东部需求旺盛却缺绿电,跨区域输电成本与时滞问题,直接制约 “东数西算” 的实际效果。液冷渗透率从个位数快速攀升,是Token生产从“风冷”向“液冷”代际跃迁的直接体现。算力效率提升不仅靠芯片,还靠散热。华为昇腾以 47.8% 一家独大,第二梯队合计 29.2%。国产化率已从 2023 年的 20% 升至 2026 年的 41%,但高端训练芯片仍依赖进口。行业需要走出一个常见误区:Token 需求翻倍,不等于芯片需求同步翻倍。英伟达仅靠软件优化,就实现单 GPU 吞吐量三个月提升 2.8 倍,算力效率提升正在抵消部分硬件需求。随着推理成为主流,CPU 与 ASIC 的重要性持续上升,AMD 已明确表示数据中心 CPU 与 GPU 比例将从 1:4 向 1:1 演进。这三道坎不解决,Token 消耗量再大,也难以转化为可持续的商业回报。

中国大模型在海外的调用量增长迅速,但调用量领先并不等于商业成功。Token 出海仍面临现实瓶颈:跨国访问带来的物理时延、各国数据跨境合规要求不一、海外本地化运维与服务能力不足。阿联酋近60%、新加坡近59%,部分发展中国家不足10%。出海机会不在欧美饱和市场,而在普及率低但增速快的“AI新大陆”。目前仅汕头华侨试验区完成 “来数加工” 全链路试点验证,大规模商业化仍需突破合规与技术双重障碍。叠加美国出口管制对高端芯片的影响,海外算力节点部署成本也居高不下。长期来看,Token 出海是必然方向,但短期内仍以局部试点为主,不宜过度乐观。

Token 不是遥远的技术术语。每一次 AI 对话、每一行代码补全、每一次智能体代办服务,背后都是 Token 在持续消耗。中国已经站上全球 Token 消耗量的榜首,AI 产业正式从 “拼模型” 进入 “拼消耗” 的新阶段。政策、资本、场景全面就位,词元经济时代已经到来。但时代到来不等于商业成熟。消耗量不等于定价权,更不等于真实利润。美国在芯片设计与基础模型创新上仍占据制高点,中国则依靠工程师红利、场景开放与极致性价比实现换道超车。下一阶段的竞争焦点,不再是模型参数,而是三个更现实的问题:谁能让 Token 计量更透明,让用户敢放心用?谁能把 84% 的免费用户转化为付费用户?谁能在芯片约束下,把单位算力的 Token 产出再翻一倍?84% 的免费用户和不统一的计量标准,才是中国从 “消耗量第一” 走向 “商业价值第一” 必须迈过去的核心门槛。词元经济的大幕已经拉开,而最终的赢家,一定是先让用户心甘情愿为智能付费的人。

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年