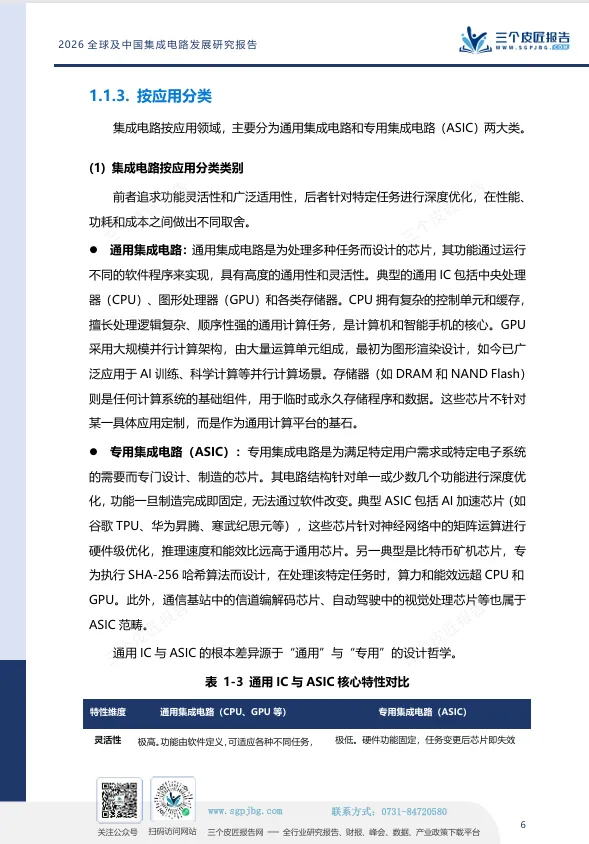

报告名称:《三个皮匠报告:2026全球及中国集成电路产业发展研究报告》

报告解码:三个皮匠报告

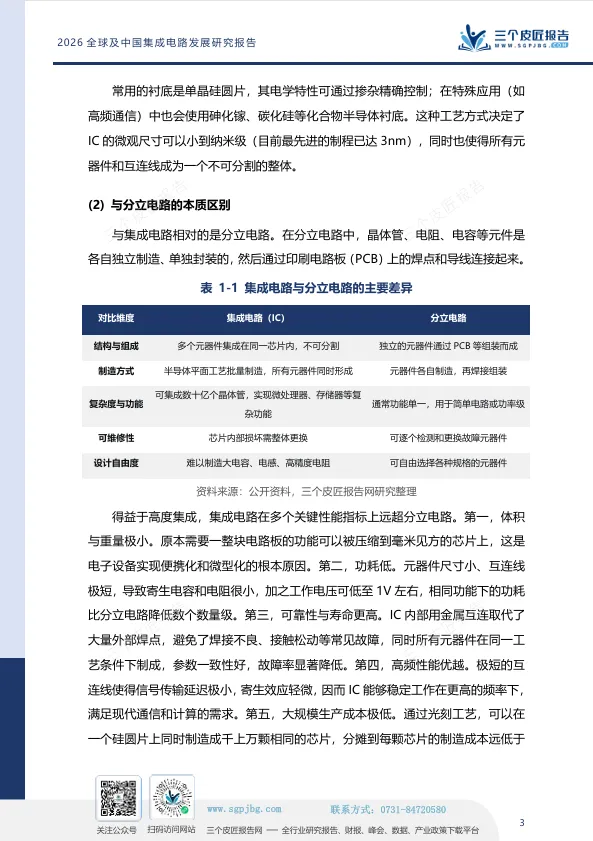

有这样一种东西,虽然肉眼很难察觉,但却是现代社会日常运转不可或缺的存在。出行导航、办公电脑、睡前刷看的数码设备,全都依靠它驱动运行,它就是芯片。

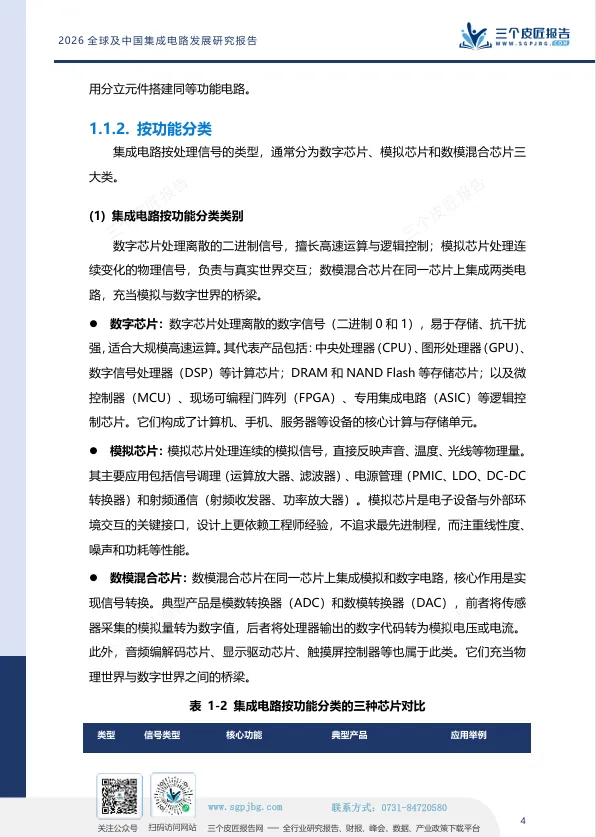

芯片,学名集成电路——是处理、存储与传输信息的物理载体,是所有数字系统的核心基石。没有芯片,手机就是废铁,数据中心无法运转,人工智能更是空谈。

如今,芯片早已不是普通电子元件,而是大国科技博弈的制高点、数字经济的“工业粮食”。AI爆发、汽车电动化、工业智能化全面拉动需求,全球供应链正经历彻底重构。

三个皮匠报告《2026全球及中国集成电路产业发展研究报告》数据显示:2025年,全球半导体销售额达7917亿美元,同比增长25.6%,创下历史新高。中国作为全球最大芯片消费市场,产业规模突破1.6万亿元,占全球近34%。

但繁荣之下,隐忧仍在:高端芯片高度依赖进口,先进设备与材料被“卡脖子”;唯一的确定性是——成熟制程,正在成为中国的主场。

为什么芯片是“工业粮食”?

——从价值链看懂产业逻辑

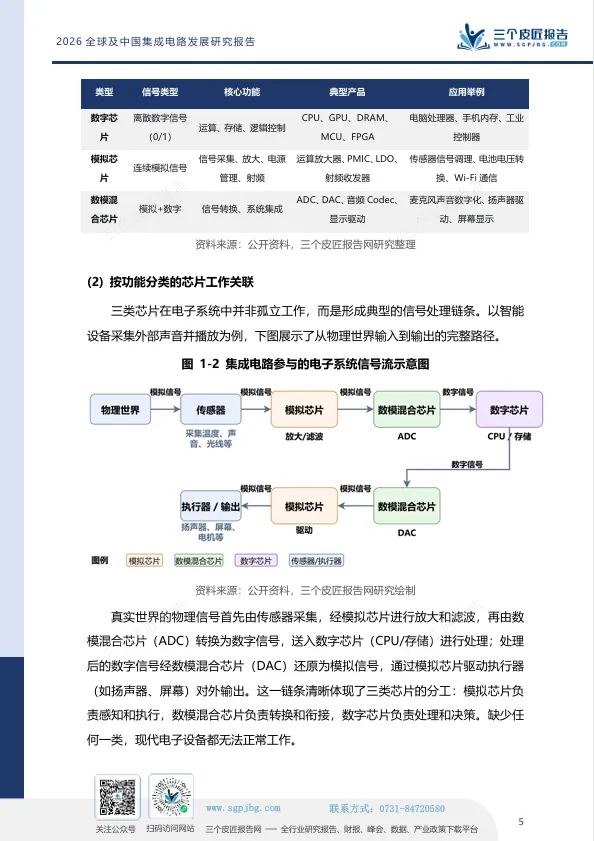

芯片是数字世界的“地基”。没有芯片,智能手机就是砖头,数据中心无法运转,人工智能只能是纸上谈兵。

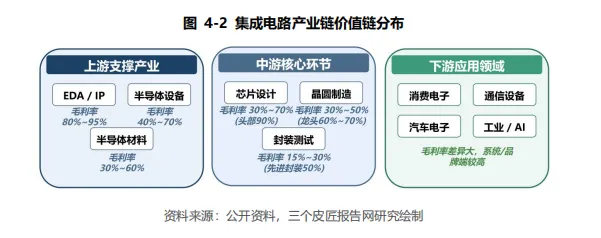

芯片产业是一条典型的“微笑曲线”:

上游(EDA、IP、设备、材料)赚暴利,毛利率40%-95%;

中游设计靠技术壁垒,头部企业可达90%;

制造靠资本与工艺,毛利率30%-50%;

传统封测赚辛苦钱,仅15%-30%。

为什么设计最赚钱?

因为设计是纯智力劳动,边际成本几乎为零。英伟达凭借CUDA生态,2025年毛利率超过70%。而国内AI芯片公司多在30%-50%,差距既来自技术,更来自生态和品牌溢价。

为什么制造环节台积电一家独大?

一座3nm工厂投资超200亿美元,且需要数十年良率爬坡。台积电3nm良率已超80%,竞争对手仍在追赶。

为什么封测环节中国企业能追上?

封测相对标准化,设备可从海外采购,技术追赶难度低于制造,因此长电、通富、华天能跻身全球前十。

理解这个价值链,才能看懂国产替代的难易顺序:设计最容易突破,封测其次,制造艰难,设备和材料最难。

芯片就是数字世界的“地基”。没有它,一切归零。

全球市场:

AI拉动周期反弹,“小院高墙”重塑格局

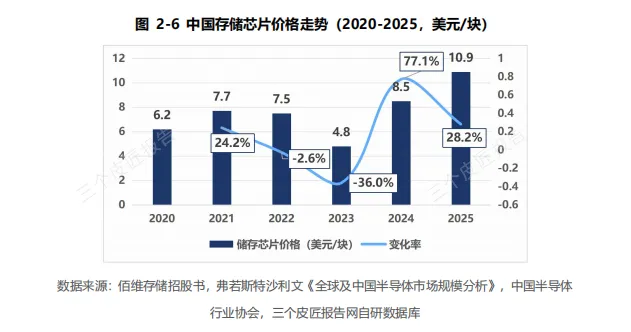

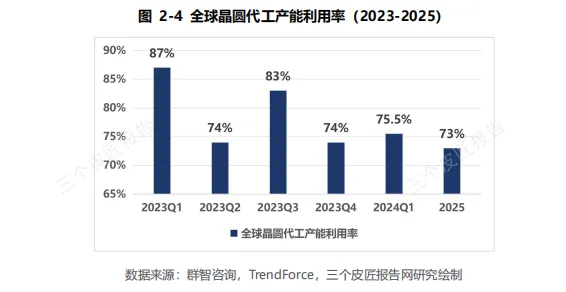

半导体行业每4-5年一个周期。本轮周期在2023年触底,存储芯片价格一度暴跌36%,库存天数飙升至148天。随后AI需求爆发,存储价格V型反转,2025年已涨至10.9美元/块,库存天数降至108天。这意味着行业从“主动去库存”进入“补库存”阶段,新一轮上行周期开启。但晶圆代工产能利用率仍在73%的低位,复苏斜率平缓。

全球区域竞争格局:四分天下,各有所长

| 区域 | 核心优势 | 全球份额 | 代表企业 | 主要短板 |

全球芯片格局早已形成“分工铁幕”:美国定标准、韩国供存储、日本供材料、欧洲控光刻与车规芯片、东南亚做封装。而中国,正在成熟制程上撕开缺口。

技术管制:“小院高墙”与双轨格局

美国联合日本、荷兰,以16/14纳米为技术红线,对先进制程设备实施严格出口管制;成熟制程(≥28nm)原则上允许流通,但若最终用户为实体清单企业,则任何物项均面临“推定拒绝”。

这意味着全球半导体市场将长期呈现“先进封锁、成熟流通”的双轨格局。中国在先进制程上被卡住,却在成熟制程上获得了发展空间——外部管制反而给了国内企业一个“保护期”。

从产能利用率也能看出制造端的压力。

动因深挖:

国产替代为什么能发生?

国产替代不是喊口号,它有真实的经济学和技术基础。

第一,技术持续迭代,本土产业具备同台竞技的硬实力。

过去五年,国内多个赛道完成技术追赶。国产工业机器人市场份额首次突破52%,反超外资;锂电池十年间成本下降90%,光伏发电成本低于煤电;新能源汽车的续航能力、智能化水平跻身国际第一梯队。华为海思、韦尔股份等也在细分领域达到国际先进水平。

第二,全产业链+本土市场,构筑综合竞争优势。

中国拥有全球最完整的产业链,配套效率世界前列。庞大的本土市场为技术迭代提供了海量应用场景。叠加价格优势,国产工业机器人售价较外资低30%-50%,锂电池、光伏组件成本领跑全球。

第三,外部壁垒持续升级,自主可控成为刚需。

海外出口管制不断收紧,光刻机、EDA工具、高端光刻胶等核心环节被卡住脖子。但封锁也为国内企业创造了难得的试错窗口期,下游客户主动开放产线、配合产品测试,加速了国产技术的落地应用。

封锁,反而成了国产替代的“加速键”。

中国市场:

规模破1.6万亿,成熟制程主场优势确立

2025年中国集成电路市场规模达16935亿元,六年翻倍,占全球约34%。

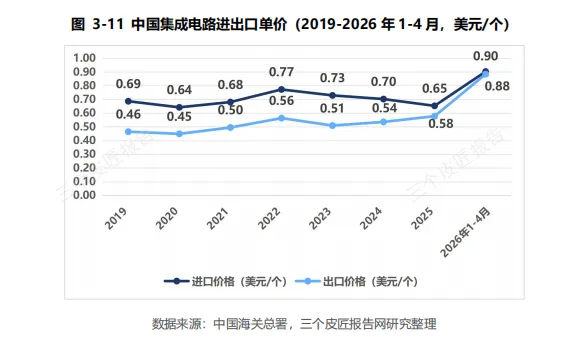

但进出口逆差依然巨大:2025年进口3864亿美元,出口2019亿美元,逆差1845亿美元。芯片已是超过石油的第一大进口商品。这逆差不是贸易差距,是科技差距。

好消息是,出口单价从2023年的0.50美元/个升至2026年前4月的0.88美元/个——不是涨价,而是出口结构在升级,中国正在从出口低端封装芯片转向中高端芯片。

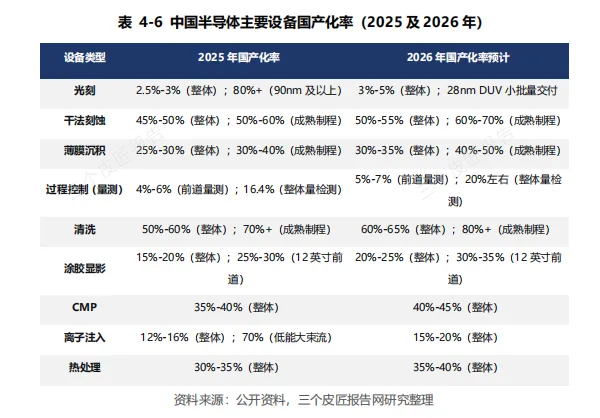

国产替代:设计最快、封测最强、制造承压、设备材料最难

| 环节 | 整体国产化率 | 主要进展 | 核心瓶颈 |

设计:轻资产易突破,但高端被封锁

制造:成熟制程称王,先进制程被卡脖子

封测:规模追上全球,先进封装差距仍大

设备材料:局部突破,高端仍是命门

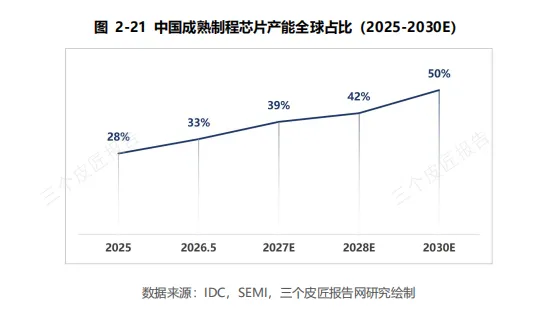

在成熟制程领域,中国的产能全球占比正在快速提升,这是当前最大的确定性优势。

成熟制程,正在成为中国的主场。

预计2030年,中国成熟制程产能将占全球半壁江山,成为全球供应中心。但需警惕产能过剩——2026年全球新增12英寸产能中77%来自中国,下游需求增速不及供给。

大基金三期规模3440亿元,重点投向设备、材料和AI芯片。税收优惠政策已将28nm及以下企业纳入“十年免征所得税”清单。风险同样不容忽视:美国可能将制裁延伸至成熟制程;人才缺口超30万人,到2030年或超200万。

芯片用在哪儿?

需求从“单极”转向“四引擎”爆发

过去,消费电子是芯片唯一的增长引擎。现在,四轮驱动:AI算力、汽车电子、通信、工业同时爆发。

| 应用领域 | 占比 | 核心驱动力 | 国产化率 |

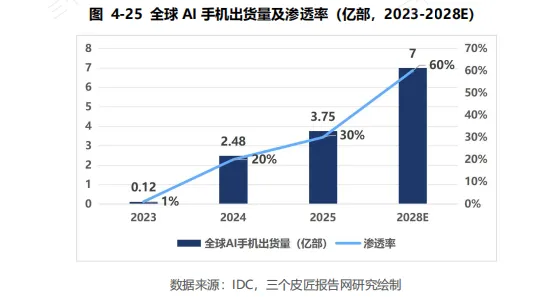

消费电子:AI换机潮

2025年全球AI手机出货量3.75亿部,渗透率30%。AI手机不仅拉动处理器升级,还带动内存、电源管理、图像传感器等芯片价值量提升,单机芯片价值量高出40-60美元。

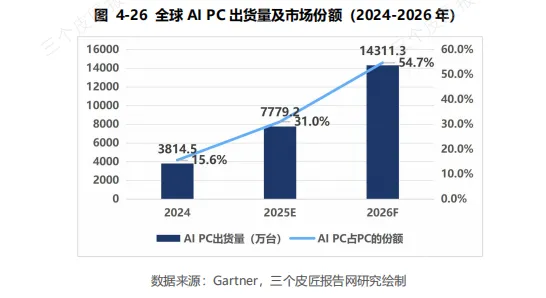

与此同时,AIPC也在快速普及。2025年出货量7779万台,渗透率31%。微软Copilot+PC要求NPU算力至少40TOPS,进一步推高了芯片规格,单机芯片价值量高出传统PC 80-120美元。

通信设备:光模块爆发

AI数据中心拉动高速光模块需求,2025年全球数通光模块市场规模达190亿美元,同比增52.5%,800G光模块收入占比首次超过50%。训练大模型需要成千上万颗GPU互联,光通信成为瓶颈中的瓶颈。

汽车电子:单车芯片超1000颗

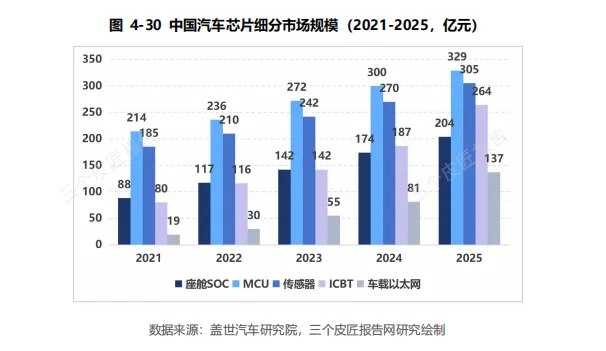

一辆智能电动汽车芯片用量超1000颗,部分车型达3000颗。全球汽车芯片市场2025年达766亿美元,2030年有望突破1150亿美元。中国汽车芯片国产化率仅约35%,但车规芯片对制程要求不高(28nm以上即可),这正是中国成熟制程的优势领域。

工业与AI基础设施:算力需求无止境

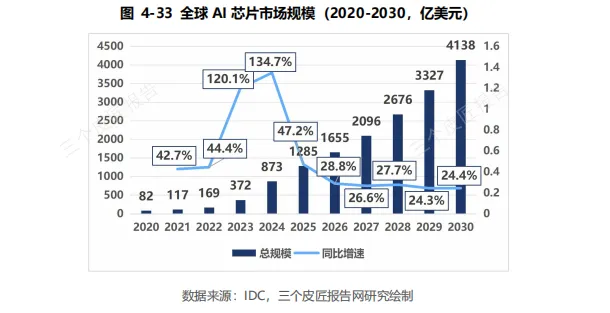

全球AI芯片市场2025年达1285亿美元,预计2030年将达4138亿美元。国产AI芯片面临的最大挑战不是算力,而是生态——英伟达CUDA平台有超过400万开发者,迁移成本极高。

产业变革与未来趋势:

Chiplet、DTCO、云上设计

摩尔定律放缓,但创新从未停止。Chiplet、先进封装、协同优化、云上设计正在重塑产业格局。

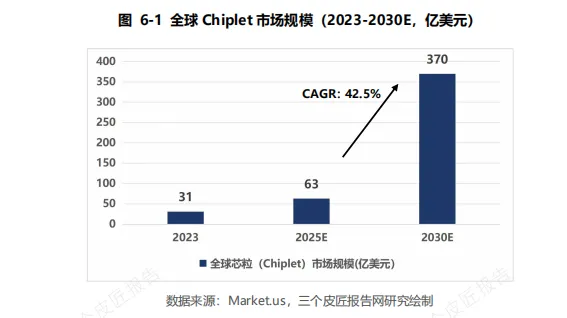

Chiplet与先进封装:将大芯片拆解为多个小芯粒,各自用最合适的制程制造,再通过先进封装集成。全球Chiplet市场规模预计从2023年31亿美元增至2030年370亿美元,年复合增速42.5%。UCIe联盟已吸引140余家成员,中国大陆企业从IP、设计、封装到系统形成了完整布局。

DTCO/STCO协同:设计与制造早期协同成为先进制程必选项。苹果与台积电深度合作,将研发周期缩短30%,良率提升5-10个百分点。更进一步的STCO(设计-制造-封测全链条协同)正在成为新趋势,台积电CoWoS封装已深度融入3nm工艺设计流程。

云上设计与Chip as a Service:中小企业可将芯片设计全流程外包,按需租用算力和EDA工具,研发成本降低60%以上。芯原股份的SiPaaS模式可将开发周期从18个月缩短至9个月。

投融资与龙头格局:

资本退潮,硬科技回归理性

2025年全球半导体资本支出达1660亿美元,其中存储芯片占比45%,主要投向HBM。AI芯片融资占比45%,先进封装22%,汽车芯片12%。

中国集成电路投融资在2022年达到峰值2128亿元后理性回落,2025年预计约1000亿元。早期项目数量多但金额小,战略融资(大基金、华为哈勃等)和后期融资贡献了大部分资金。资本高度集中于芯片设计、半导体器件和制造,设备和材料投入仍有较大提升空间。

全球龙头企业格局:

设计领域:英伟达以2057亿美元营收一家独大,占前十总和的57%。AI正在重塑竞争逻辑。

制造领域:台积电市占率69.9%,中芯国际首次进入全球前三。中国大陆三家代工厂(中芯、华虹、晶合)合计市占率约8.8%。

设备领域:北方华创、中微公司、上海微电子跻身全球前20。

材料领域:日本企业依旧垄断,但国内沪硅产业、安集科技等局部突破。

写在最后

成熟制程,正在成为中国的主场。 但成熟制程的胜利,不等于整个产业的胜利。

未来五年,中国芯片的胜负手只有四个:设备材料能否真正突破?车规芯片能否吃下全球增量?先进封装能否绕开制程封锁?AI芯片能否建起自己的生态?

对于从业者:这不是“要不要学AI”的问题,而是“不学AI就被淘汰”的问题。

对于投资者:算力、储能已跨过成本门槛,AI、核聚变警惕泡沫。

对于每一个普通人:你手中的国产手机、开的国产电动车,都是这场突围战的投票器。

成,则中国芯片真正站上世界舞台;不成,则仍将受制于人。

这是一场必须赢、也只能赢的突围战。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅