重要提示:通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

投资要点

板块本周回顾

A股:上证指数收于4068.6点-1.1%,全A日均成交32158.8亿;风格上大盘股占优;行业涨幅前三:煤炭+6.6%/通信+5.0%/电力及公用事业+4.5%;概念板块前三:培育钻石+21.3%/火电+14.4%/玻璃纤维+11.0%;主题行业前三:电力+8.0%/煤炭+6.9%/通信设备+3.1%;个股涨跌前三:华电能源+61.0%/香江控股+60.3%/商络电子+57.4%。

北交所:北证50指数-6.3%,北交所全周累计成交额1058.1亿。

H股:恒生指数收于25182.4点-1.7%,全部港股日均成交2998.3亿港元;行业涨幅前三:工业0.0%/信息科技业-0.5%/必须性消费-0.6%;概念板块前三:金融IC+23.9%/GEO+14.0%/电力+8.8%;主题行业前三:耐用消费品+11.6%/电气设备+5.4%/传媒+5.3%。

美股:纳斯达克指数收于26972.6点+2.4%,标普500收于7580.1点+1.4%,道琼斯工业平均收于51032.5点+0.9%,美国科技七巨头指数收于72318.4点+1.2%,中概科技龙头指数收于3415.3点-3.4%,纳斯达克中国金龙指数收于6586.6点+1.1%。行业前三:信息技术+4.6%/可选消费+1.5%/材料+1.2%;概念板块前三:稳定币+12.8%/基因编辑+12.2%/邮轮+10.4%;主题行业前三:BVP纳斯达克新兴市场云服务+9.1%/ISE云计算+8.7%/纳斯达克全球AI和大数据+7.8%。

本周重大事项

新股:上市4支(C长进、龙辰科技、新天力);

并购重组:本周共83家公司首次披露并购重组事项(不构成重大),1家公司重大并购重组事项首次披露;

定增:共有14家首次披露定增预案。

本周专题:戴尔发布FY27Q1财报——“Beat+Raise”验证AI基建高景气,明确全栈需求

AI基建步入“供给约束型”超级周期,全栈需求共振下探针赛道迎来量价齐升新机遇。戴尔FY27Q1财报交出典型“Beat+Raise”,AI优化服务器收入同比激增757%且全年指引大幅上调至600亿美元(同比+144%),验证了AI资本开支正由芯片端向服务器、存储及散热等全栈基础设施加速扩散。当前产业链核心矛盾已从“有没有”转向“交付密度”,伴随单机柜功率向百kW级迈进及GPU间互联密度陡增,高频高速信号传输与液冷散热成为物理瓶颈,直接驱动高端PCB、ABF载板及特种材料需求进入“结构性溢价”阶段。

本周市场复盘及中短期投资思考

美股:三大指数均创新高,费城半导体指数周涨幅超5%,整周均强势;日韩:日经225周涨幅4.7%,韩国KOSPI200周涨幅超9.5%,但韩国KOSDAQ创业板指数周跌幅达7.4%,呈现科技牛、蓝筹牛的显著分化;亚太:MSCI台湾指数周涨幅+6.5%,创业板指+2.5%,沪深300仅1.0%,恒生科技+0.3%,但科创综指跌幅最多达3.6%,主要系周五半导体板块大幅调整所致;商品:美伊冲突缓和预期下ICE布油周跌8.3%;观点:美国、韩国和台湾地区科技强势,仅A股周五调整,我们认为科技行情全球共振,A股没结束,调整后将更好上行,我们看好科技。

本月及本周建议关注

本周建议组合:福立旺、立讯精密、大族激光、电连技术、火炬电子、东材科技

六月建议组合:福立旺、大族激光、电连技术、火炬电子、万里石

风险提示

宏观不及预期、新兴产品发展不及预期、原材料价格上涨等。

报告正文

1 建议关注组合表现

上周周度建议关注组合:算数平均后跑输大盘指数2.9个点。

2 周专题:戴尔发布FY27Q1财报——“Beat+Raise”验证AI基建高景气,明确全栈需求共

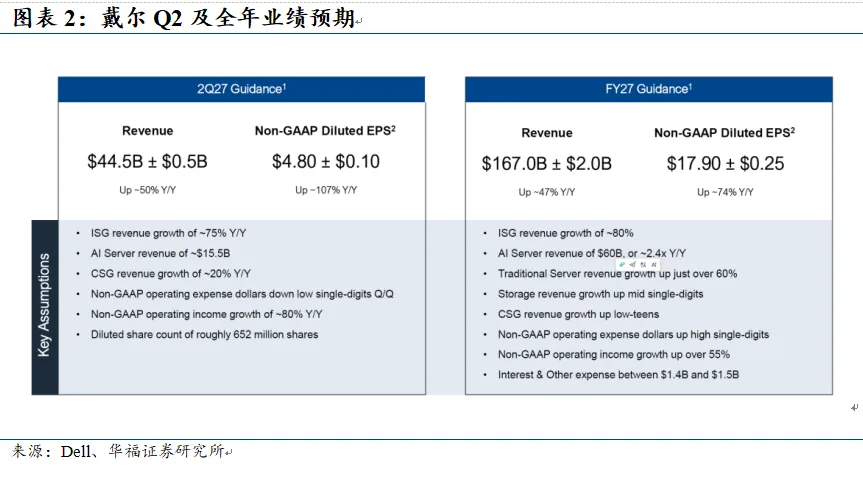

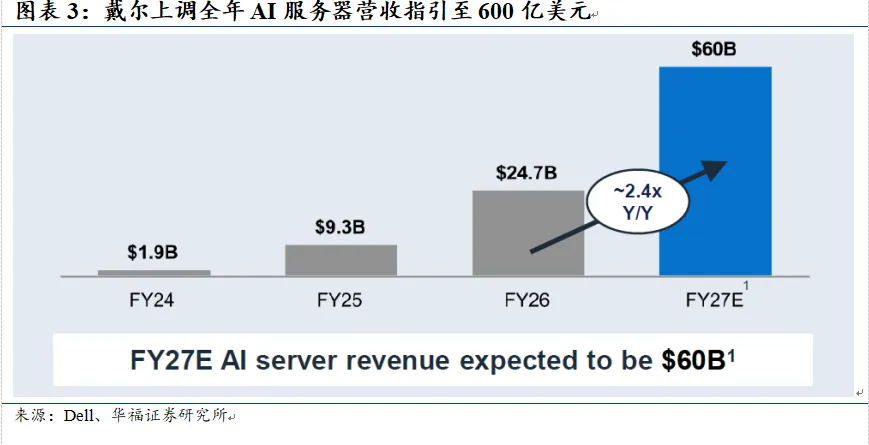

2026年5月28日,戴尔发布FY27Q1财报及全年指引,本季度业绩超出市场预期,并上调全年营收及AI服务器收入预期,AI基础设施需求延续高景气,订单兑现能力持续增强。根据戴尔发布的《Q1 FY27 Performance Review》,戴尔本季交出典型“Beat+Raise”:预计公司全年营收为1650–1690亿美元,同比增长约47%,其中AI优化服务器收入预计约600亿美元,同比增长约144%;FY27Q2营收指引为440–450亿美元,同比增长接近50%。公司AI相关订单及积压量保持高位,本季新增订单244亿美元,截止报告期末未完成订单积压达513亿美元,表明当前需求具备较强订单支撑,产业链主要约束更多来自供应与交付能力。公司强调,客户采购正由单一硬件组件转向集成化解决方案,涵盖GPU、CPU、网络、存储、冷却系统等环节,本次业绩上修进一步验证AI资本开支正由芯片端向服务器、网络、存储、散热、电源及系统集成等全栈基础设施扩散。

2.1业务板块表现:AI服务器为核心驱动

ISG(基础设施解决方案组):AI服务器为增长的核心驱动力,传统服务器及存储同样保持较快增长。FY27Q1,公司ISG总营收290亿美元,同比+181%,连续8个季度运营利润双位数增长;预计全年ISG收入同比增长约80%,为全年增长的主要来源。其中,公司AI服务器FY27Q1营收161亿美元,同比+757% YoY,上调全年AI服务器营收指引至600亿美元,约为上一财年的2.4倍,是本次全年指引上修的核心驱动;公司传统服务器FY27Q1营收85亿美元,同比+92%,全区域需求双位数增长,传统服务器需求受AI推理/agentic工作负载拉动,且14G服务器安装基数老化带来强制刷新;存储FY27Q1营收43亿美元,同比+8% YoY,连续5个季度Dell自研存储增速跑赢市场。

CSG(客户端解决方案组):FY27Q1,公司CSG总营收146亿美元,同比+17%,连续2个季度PC份额提升。其中,商用端营收130亿美元,同比+18%,连续7个季度增长,Dell Pro Max桌面AI系统(GB10/GB300)推动高端商用PC需求;消费端营收16亿美元,同比+9% YoY,游戏品类表现强劲。

2.2 从戴尔财报看产业链:聚焦“交付密度”提升的确定性环节

2.2.1 机柜/交付密度提升的直接"物理瓶颈"——供电与热管理

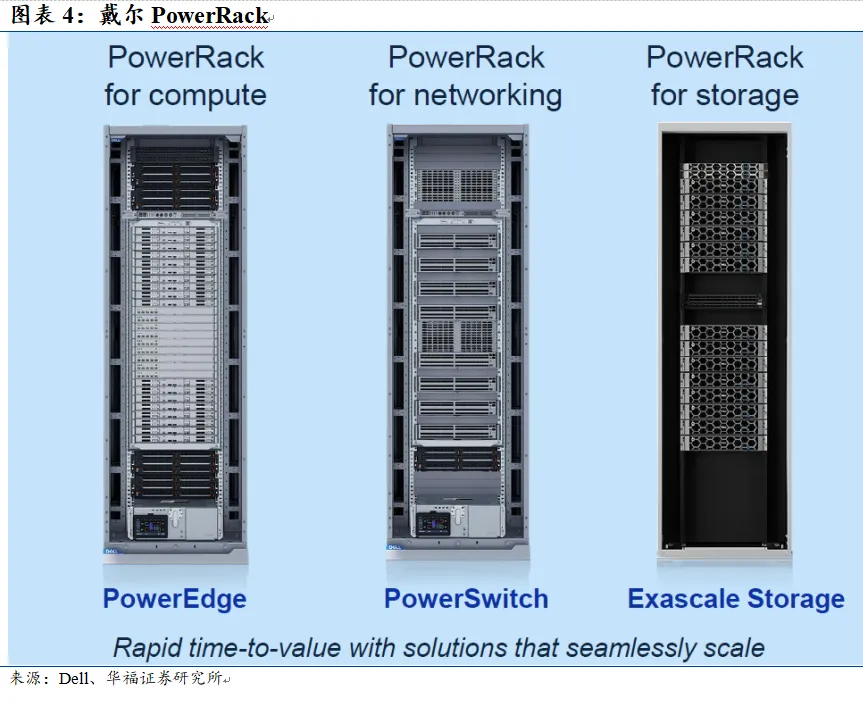

戴尔在FY27Q1 performance Review中强调rack-scale/PowerRack思路:把计算+网络+存储做成工厂预集成、现场快速上线的机架级产品;同时管理层明确提到受到DRAM/NAND等物料约束的压力环境。我们认为,当单机柜功率从"几十kW"向百kW级走,电源链路、热管理和机箱、机柜构件与互联尤为重要。

Ø 电源链路:更大功率机柜→更高功率PSU/VRM/PDU/母排/机架配电;

Ø 热管理:从风冷→冷板液冷(DLC)→CDU→manifold→机架级液冷循环的渗透并非可选项,而是确保高算力设备实现可行部署与态满频运行的必要前提;

Ø 机箱/机柜结构件与互联:高频高速线缆/连接器、背板、密封与管路件、振动/EMI相关配套。

2.2.2 AI服务器向上游扩散——PCB/载板/材料

我们认为,当AI服务器收入达到单季超过160亿美元、全年口径预期600亿美元的量级,每块主板/每个加速器模组都必须用到的材料与工艺升级都将受益。

Ø 高频高速PCB/ABF载板方向:端口速率提升+GPU间互联密度提升,意味着板材(Low-loss/超低损耗)与层数/加工精度持续右移;

Ø 高端铜箔/覆铜板、特种玻纤等材料:AI服务器对SI/损耗/热稳定性的要求,会把部分材料环节推向"结构性溢价"而非简单周期价格;

本文援引自已发布的证券研究报告

证券研究报告: 《戴尔FY27Q1财报说了啥?“Beat+Raise”验证AI基建高景气,明确全栈需求共振》

对外发布时间:2026年5月31日

报告发布机构: 华福证券研究所

本报告分析师:鲁星泽

执业证书编号:S0210524100004

免责声明

本公众号为华福证券新兴产业团队设立的,关于新兴产业行业证券研究的公众订阅号;团队负责人鲁星泽具备证券投资咨询(分析师)执业资格,资格证书编号为:S0210524100004。

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。