2025 年是白酒上市以来少见的「集体退潮」之年:八家样本里七家营收下滑、唯一正增长的是汾酒,连茅台都首次出现营收净利双降。这篇把镜头从「谁赚得多」推到「钱是怎么来的、蓄水池还剩多少、现金是不是真到账」,看清这轮调整里谁在硬扛、谁先见底。

一、退潮:营收与净利的全行业回落

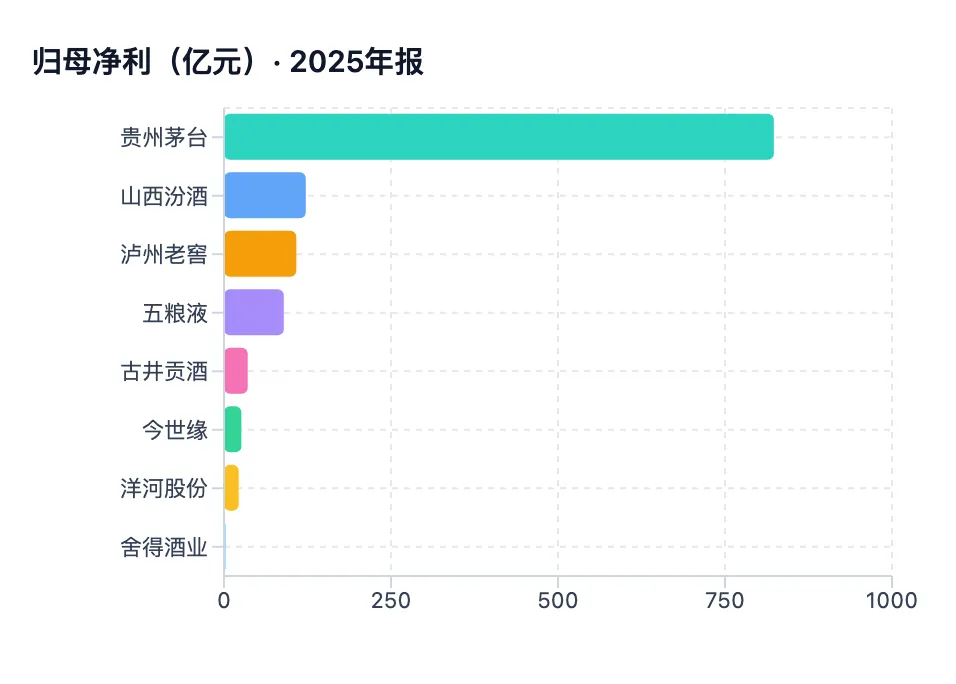

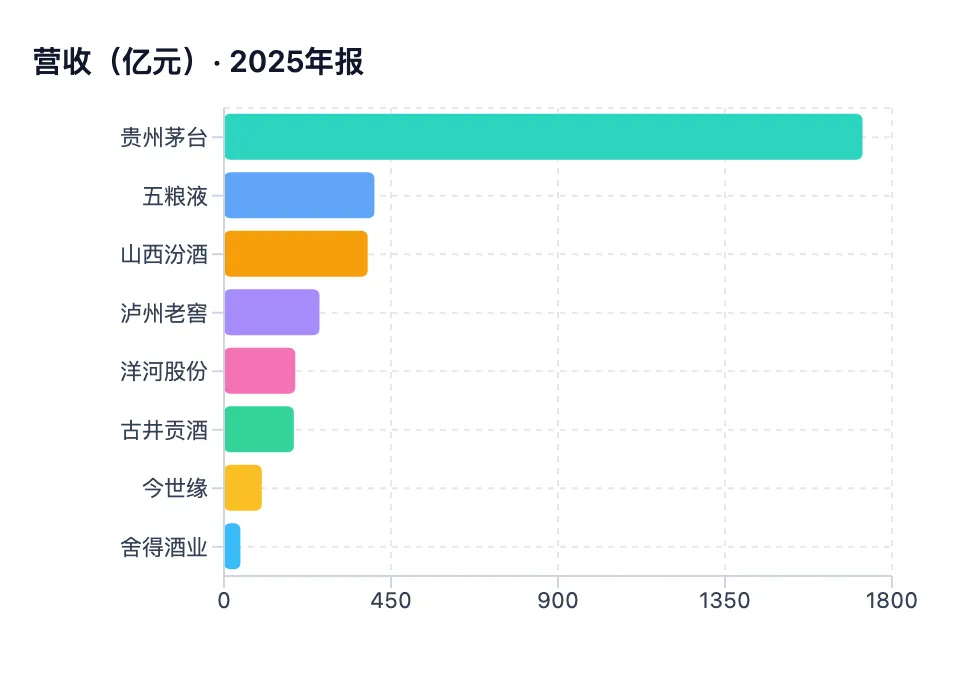

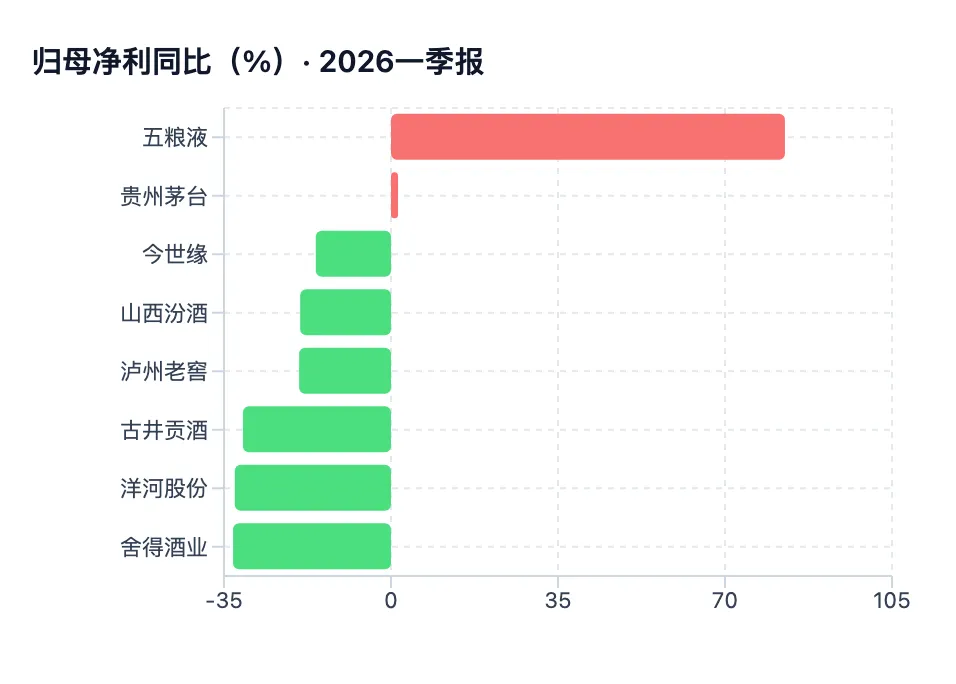

先看结果。2025 年八家样本的归母净利座次是:贵州茅台 823.20 亿 > 山西汾酒 122.46 亿 > 泸州老窖 108.31 亿 > 五粮液 89.54 亿 > 古井贡酒 35.49 亿 > 今世缘 26.04 亿 > 洋河股份 22.06 亿 > 舍得酒业 2.23 亿。营收座次则是茅台 1720.54 亿一骑绝尘,五粮液 405.29 亿、汾酒 387.18 亿紧随其后,往下是泸州老窖、洋河、古井、今世缘,舍得 44.19 亿垫底。

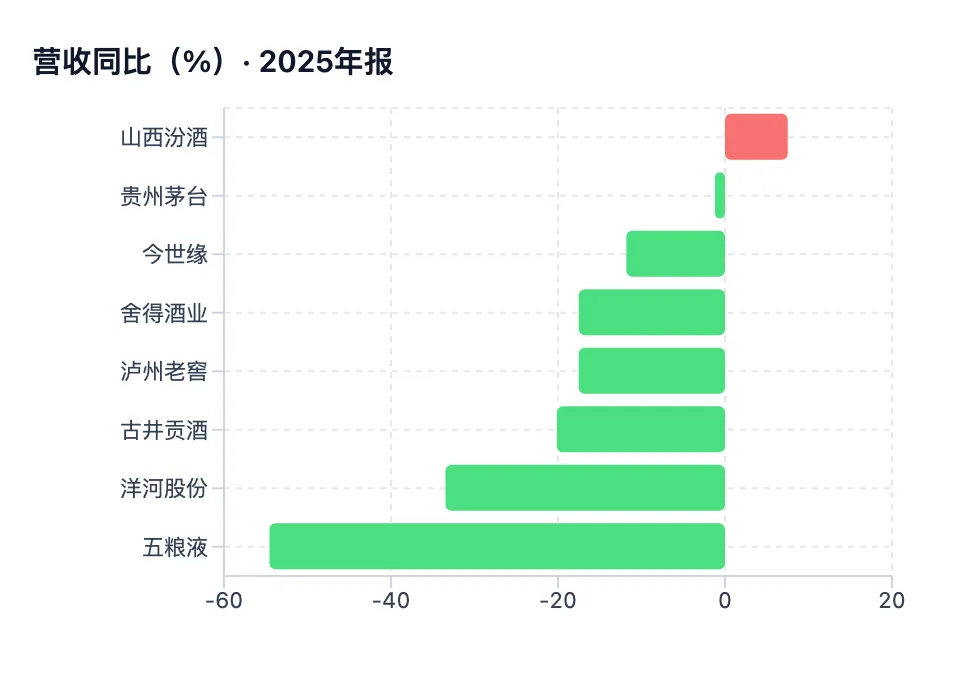

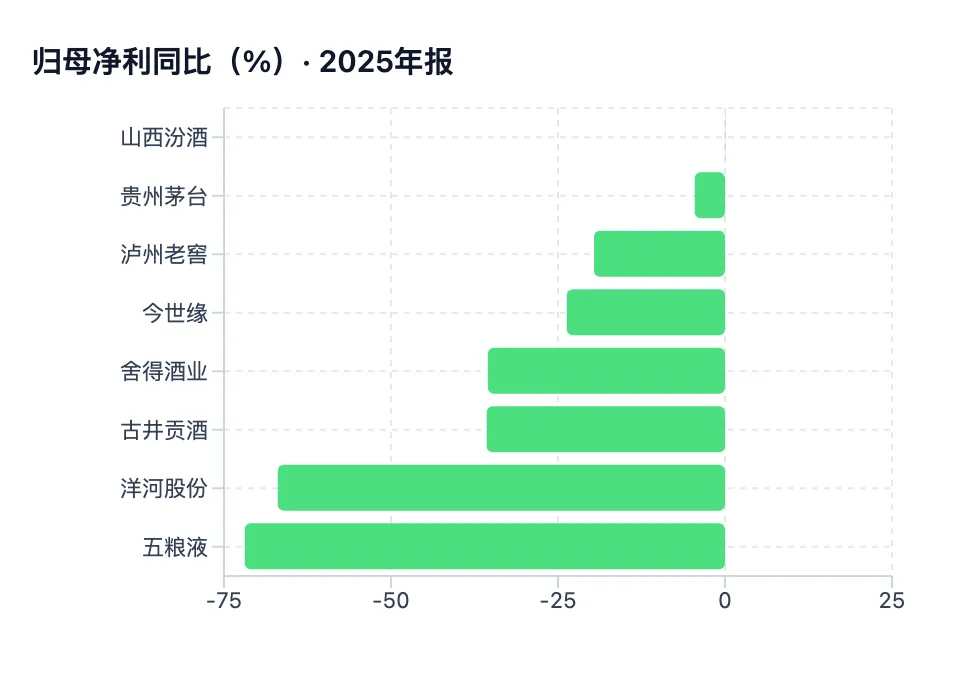

真正值得说的是同比。八家里七家营收下滑,七家净利下滑,只有汾酒营收 +7.52%、净利 +0.03% 守住了零线。茅台营收 -1.21%、净利 -4.53%,这是它上市以来第一次年度营收与净利同时下降——茅台酒本身收入 1465 亿还微增 0.39%,拖累主要来自系列酒与节奏调整。降幅最深的是五粮液与洋河:五粮液营收 -54.55%、净利 -71.89%,洋河营收 -33.47%、净利 -66.94%。

五粮液这组数字要单独解释,否则会严重误读。它 2025 年做了一次重大会计调整,基于业务模式梳理,把三季报披露的约 912 亿元营收口径调减到了 405.29 亿元。换句话说,-54.55% 不是当年卖酒少了一半,而是收入确认口径换了一套。所以五粮液的同比在这一年失去了与历史直接对比的意义,下面凡涉及五粮液的同比,都按这个口径理解。

二、分层:高端扛得住,区域龙头先失血

把八家拆成两层,这轮调整的结构就清楚了。

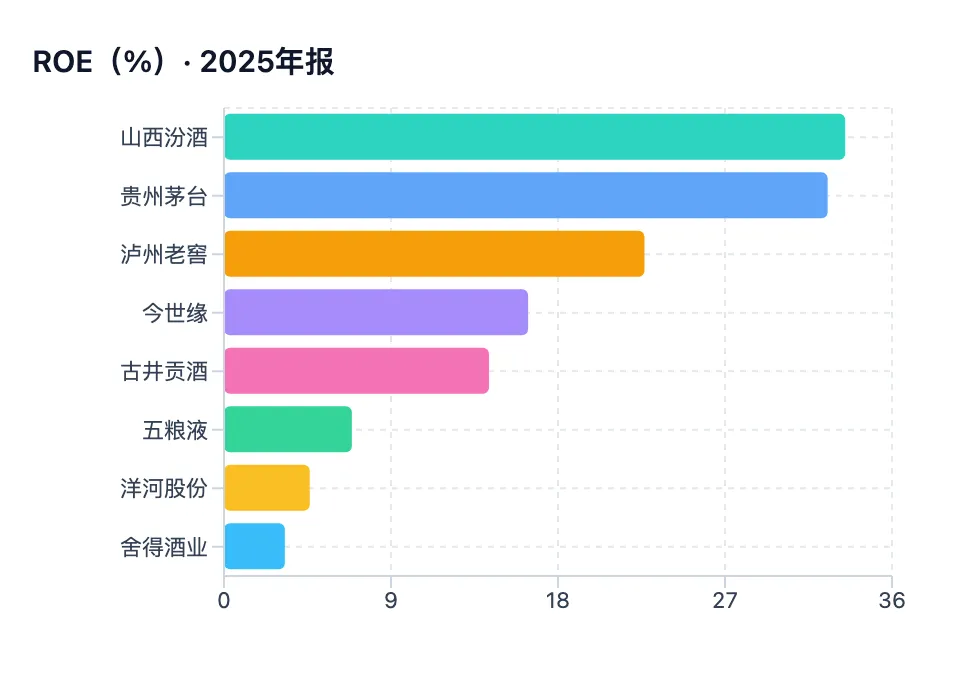

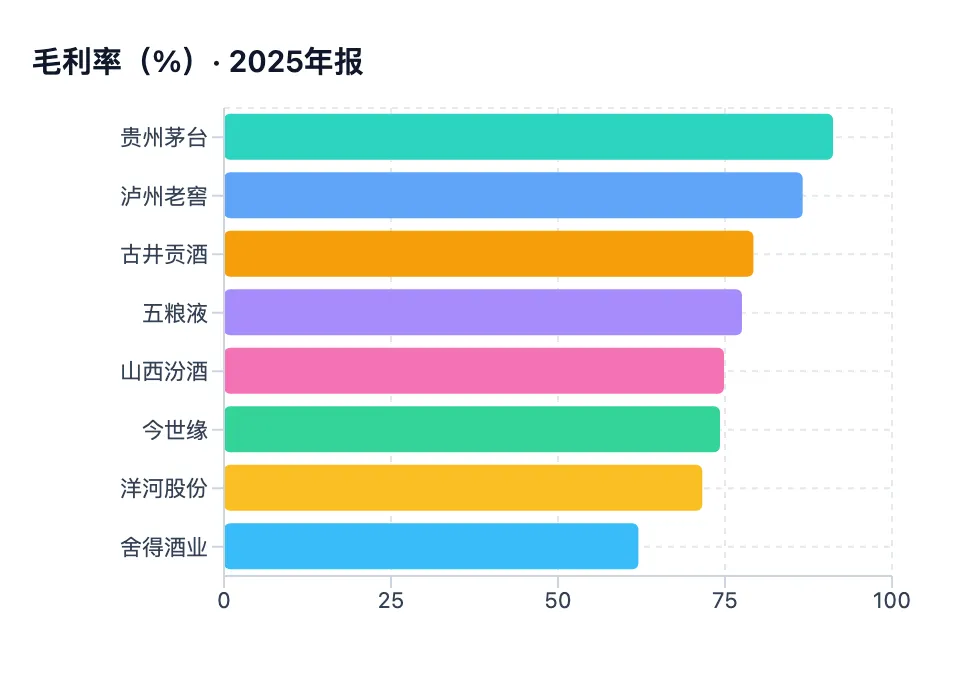

第一层是高端与全国化次高端:茅台、五粮液、汾酒、泸州老窖。它们的共同点是品牌势能够强、价格带够高、全国化够深,回落主要体现在增速换挡而不是盈利塌陷。茅台 ROE 仍有 32.53%,汾酒 33.48% 甚至是样本最高,泸州老窖 22.66%。毛利率上,茅台 91.18% 依旧是天花板,泸州老窖 86.62%、古井 79.26%、五粮液 77.54% 紧随。高毛利意味着即便收入承压,单位利润的腾挪空间仍在。

第二层是区域龙头与次高端弹性品种:古井、今世缘、洋河、舍得。这一层对景气更敏感。洋河净利率掉到 11.40%、ROE 只剩 4.62%,舍得净利率 4.78%、ROE 3.28%,已经接近盈亏平衡的边缘。换句话说,行业退潮时,第一层是增速下台阶,第二层是盈利能力被直接打到地板。

ROE:山西汾酒 33.48% > 贵州茅台 32.53% > 泸州老窖 22.66% > 今世缘 16.39% > 古井贡酒 14.28% > 五粮液 6.89% > 洋河股份 4.62% > 舍得酒业 3.28%。这条排序基本就是这轮周期里「抗跌顺序」的缩影。

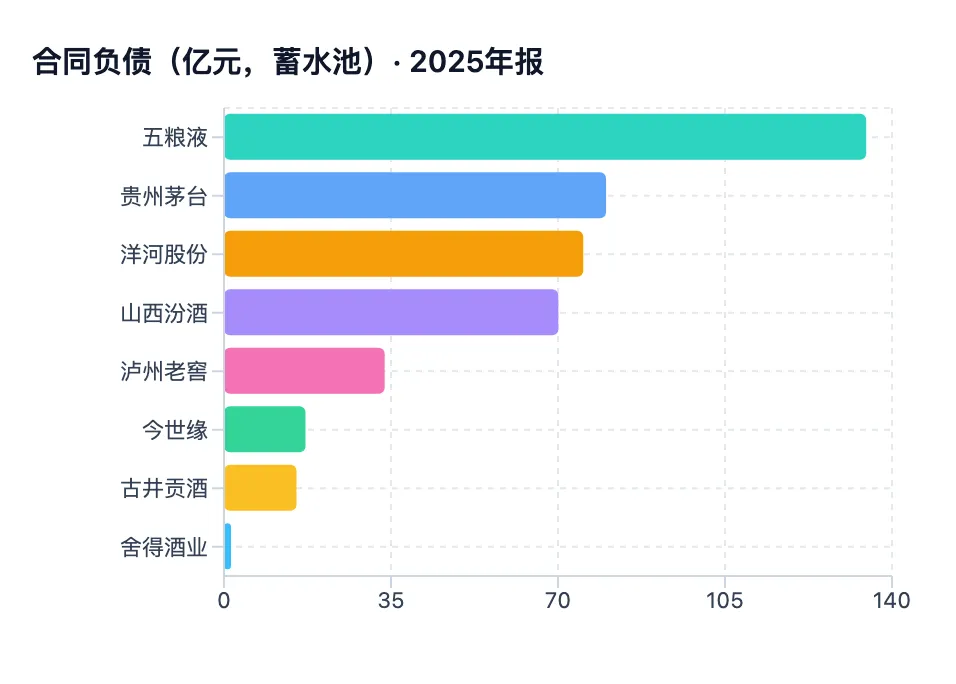

三、蓄水池:合同负债里藏着渠道的真实意愿

白酒最值得看的报表科目之一是合同负债,也就是经销商打进来还没确认收入的预收款。它是渠道愿不愿意压货、对未来有没有信心的温度计。蓄水池满,意味着经销商抢着打款;蓄水池见底,意味着渠道在收缩、不愿意再囤。

2025 年末合同负债:五粮液 134.60 亿 > 茅台 80.07 亿 > 洋河 75.29 亿 > 汾酒 70.07 亿 > 泸州老窖 33.67 亿 > 今世缘 17.08 亿 > 古井 15.20 亿 > 舍得 1.47 亿。绝对额受体量影响,但两端的信号很清楚:头部仍有几十上百亿的预收垫底,而舍得只剩 1.47 亿,蓄水池基本见底,这和它净利率掉到 4.78% 是同一件事的两面。

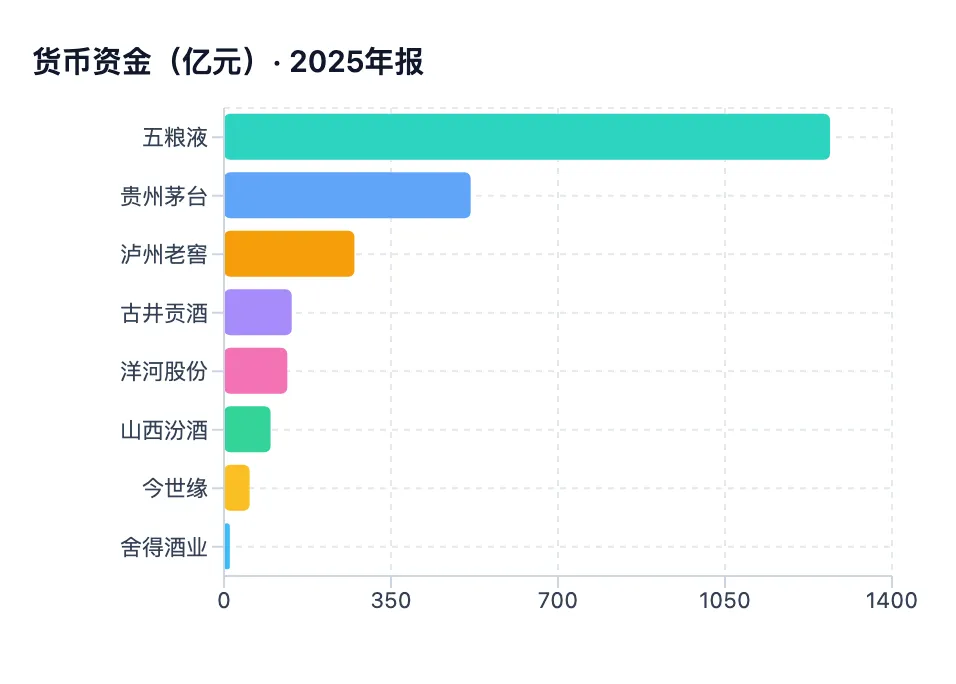

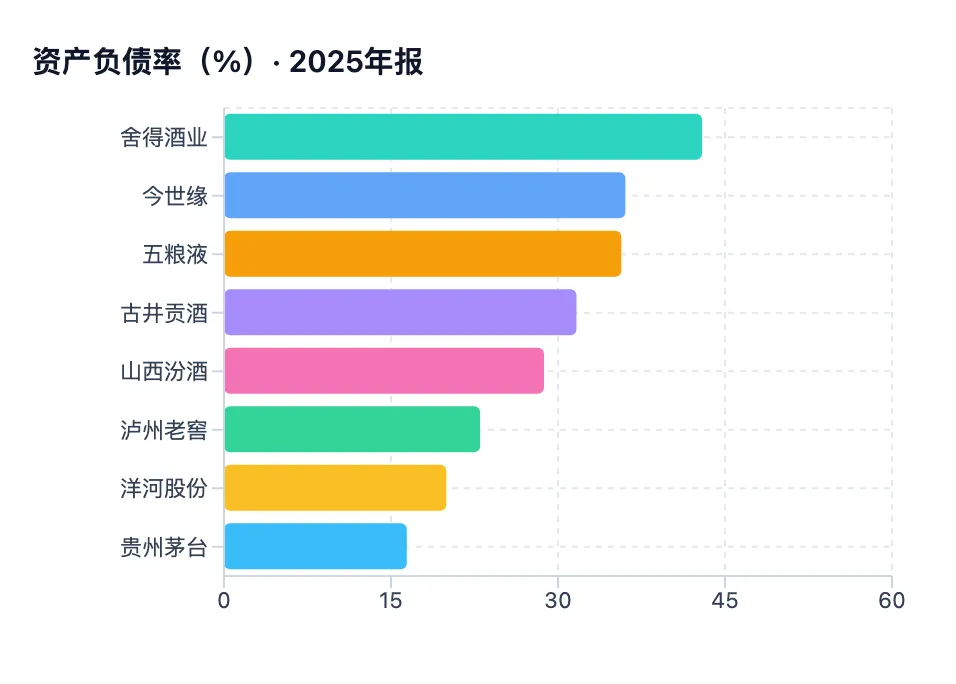

再看家底。货币资金:五粮液 1270.14 亿 > 茅台 516.91 亿 > 泸州老窖 273.42 亿 > 古井 141.87 亿 > 洋河 132.63 亿 > 汾酒 97.67 亿 > 今世缘 53.65 亿 > 舍得 12.20 亿。白酒是出了名的「印钞机」生意,账上趴着大量现金。资产负债率则普遍很低:茅台只有 16.42%,洋河 19.97%,泸州老窖 23.00%,最高的舍得也才 42.94%。这意味着整个板块几乎没有有息负债压力,调整期里不存在「扛不过现金流断裂」的系统性风险,差别只在谁的蓄水池先空。

四、现金含量:利润是不是真金白银

净利润是会计口径,现金流才是真到账。把经营活动现金流净额和归母净利一比,就能看出利润的成色。

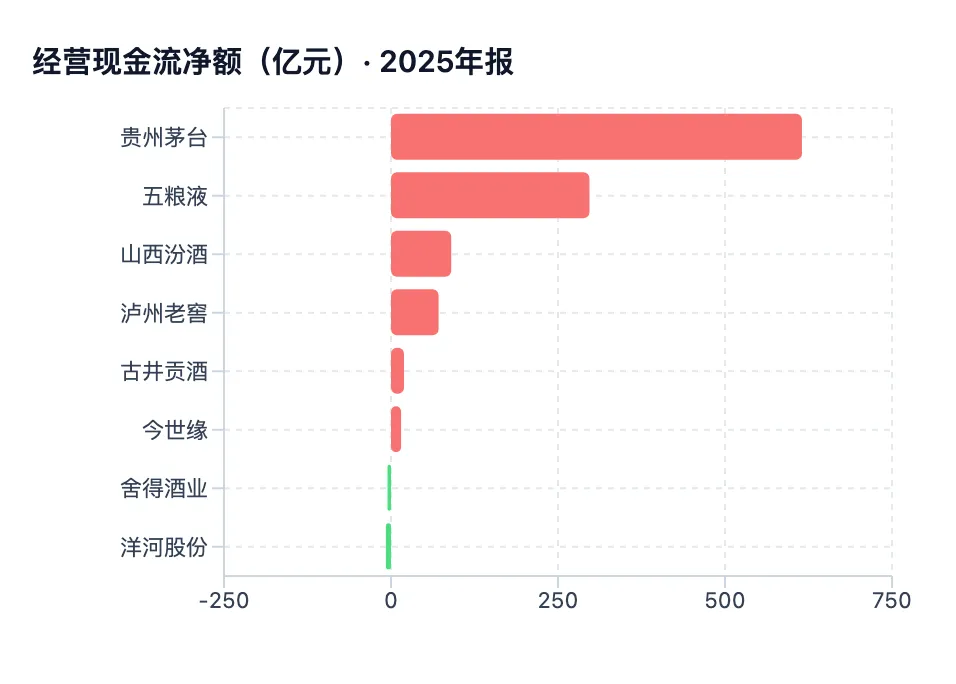

2025 年经营现金流净额:茅台 615.22 亿、五粮液 297.06 亿、汾酒 90.14 亿、泸州老窖 71.23 亿、古井 19.47 亿、今世缘 15.08 亿都是正的,而洋河 -7.63 亿、舍得 -5.23 亿为负。经营现金流转负,是这轮调整里最刺眼的信号——它意味着卖货的回款已经覆盖不了经营开支,渠道在去库存、在退款,而不是在打款。

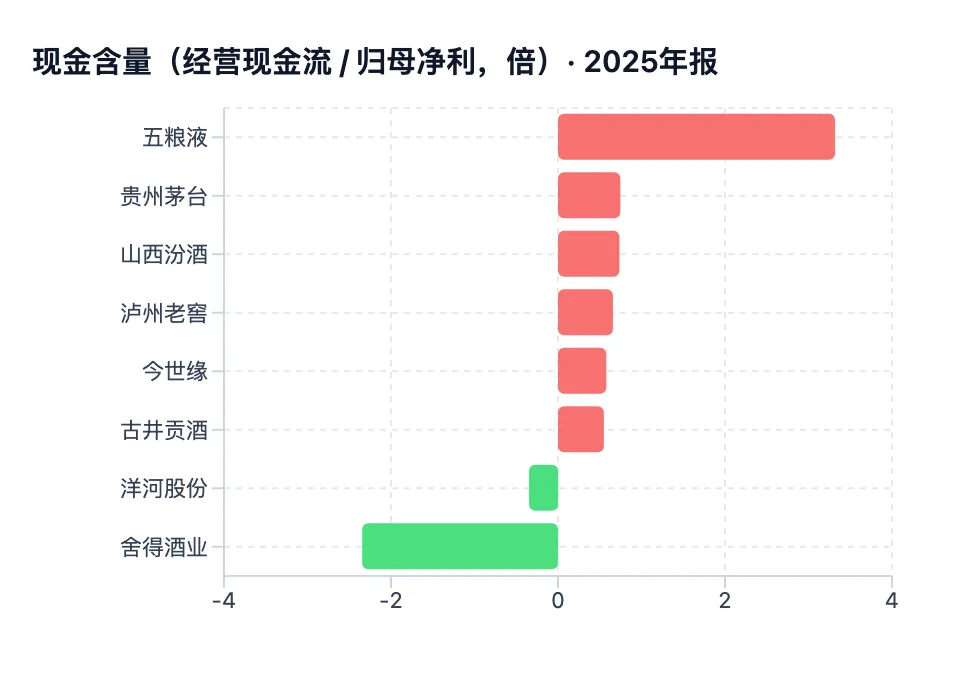

把它换成「经营现金流 / 归母净利」这个现金含量比,看得更直接。茅台 0.75、汾酒 0.74、泸州老窖 0.66 处于正常区间;古井 0.55、今世缘 0.58 偏低但仍为正;洋河 -0.35、舍得 -2.35 为负,说明这两家不仅利润缩水,连缩水后的利润也没能变成现金。五粮液的现金含量比高达 3.32,但这是会计调整把分母净利压低后的失真值,不宜单独解读为「现金质量极好」。

合在一起看,第三、四节给出的结论是一致的:洋河、舍得这一档,蓄水池见底、现金流转负,是这轮调整里失血最明显的;茅台、汾酒、泸州老窖则是收入降速但现金底子仍厚。

五、一季度的微光:茅台领跑,五粮液低基数反弹

2026 年一季报里出现了一点分化的迹象。

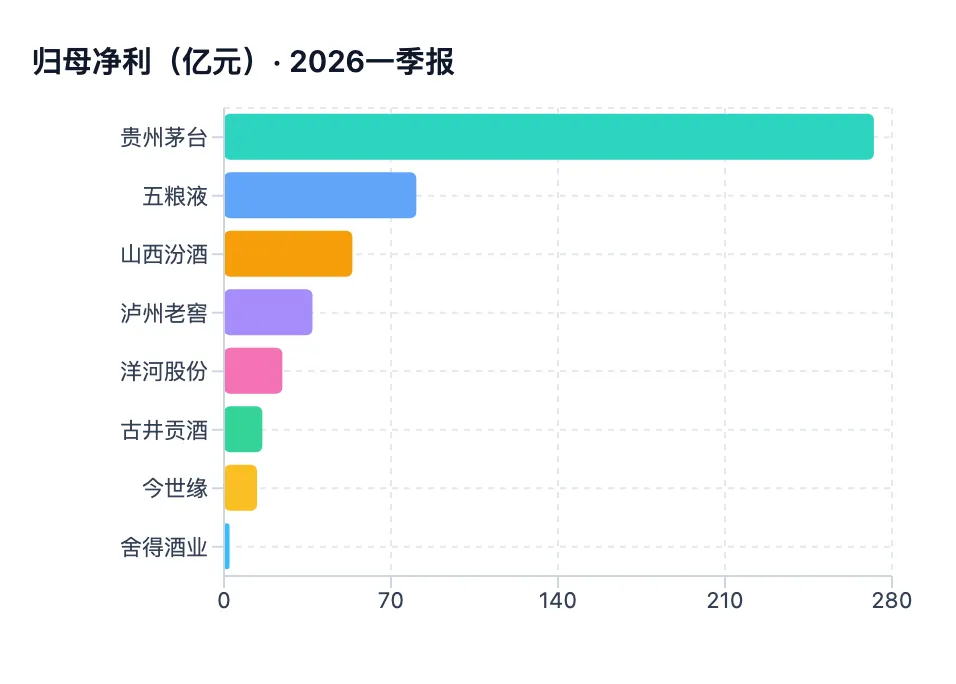

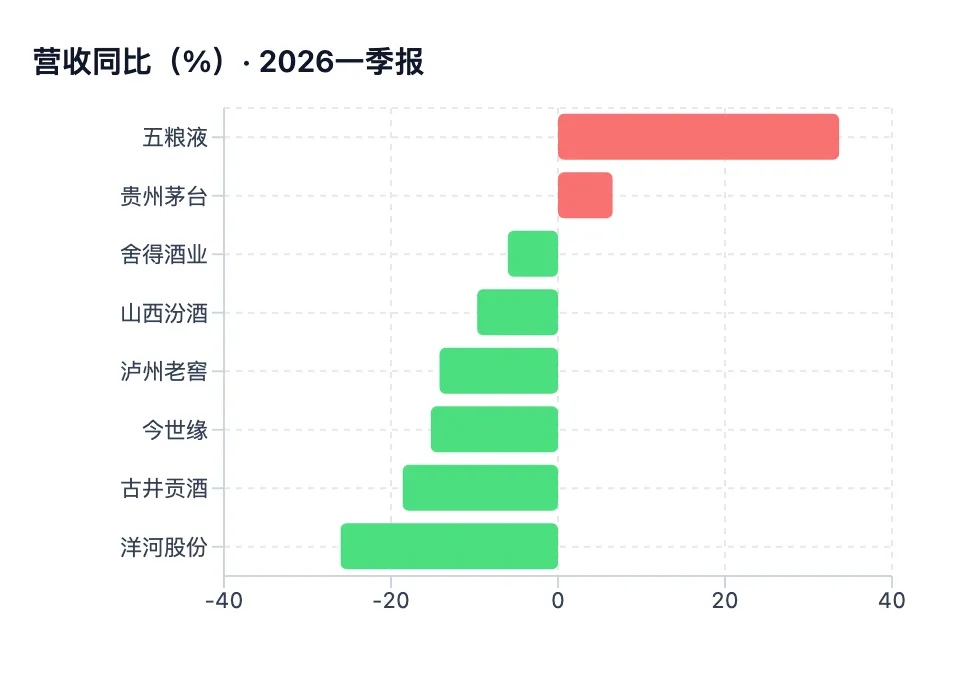

茅台一季度营收 547.03 亿(+6.54%)、归母净利 272.43 亿(+1.47%),是样本中唯一营收净利双正的公司,说明高端龙头的需求韧性还在。五粮液一季报营收 +33.67%、净利 +82.57%,数字很漂亮,但要清醒——这是 2025 年同期被追溯调整压低基数后的反弹,不能直接读成经营层面的高速增长。

其余多数仍在下行通道:汾酒一季营收 -9.68%、净利 -19.03%,泸州老窖 -14.19% / -19.25%,洋河 -26.03% / -32.73%,古井 -18.59% / -31.03%,今世缘 -15.23% / -15.76%,舍得 -6.01% / -33.10%。换句话说,行业还没整体走出来,但头部已经先稳住了脚跟。

六、估值:跌出来的便宜,分母也在缩

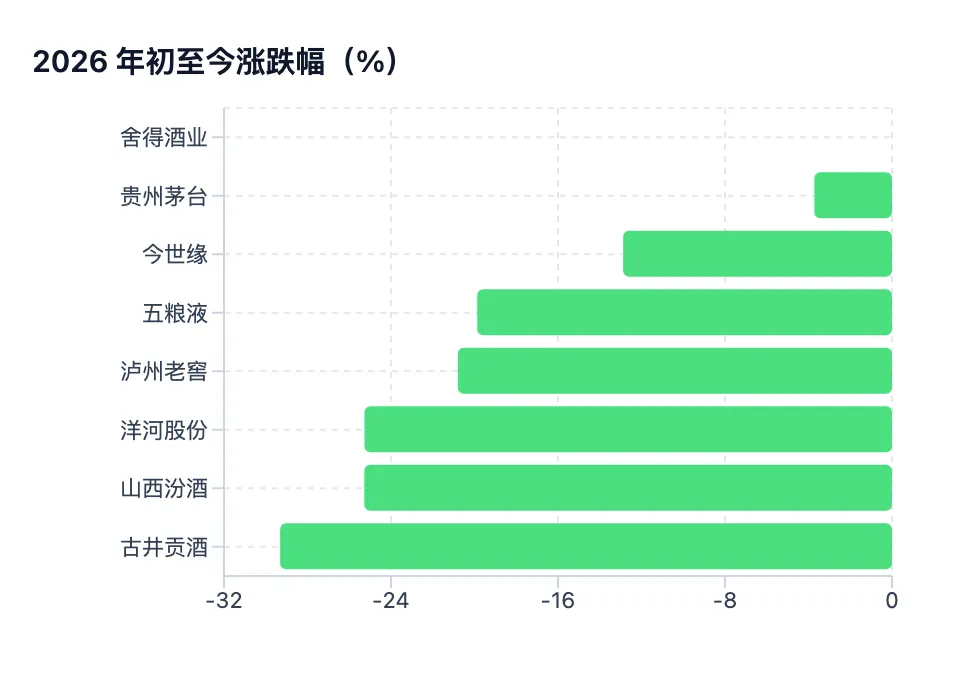

行情先看一年的伤口。截至 2026-05-30,可取行情的样本年初至今全部为负:古井 -29.31%、汾酒 -25.28%、洋河 -25.27%、泸州老窖 -20.80%、五粮液 -19.87%、今世缘 -12.88%、茅台 -3.72%。茅台跌得最少,再次印证「越是龙头越抗跌」。

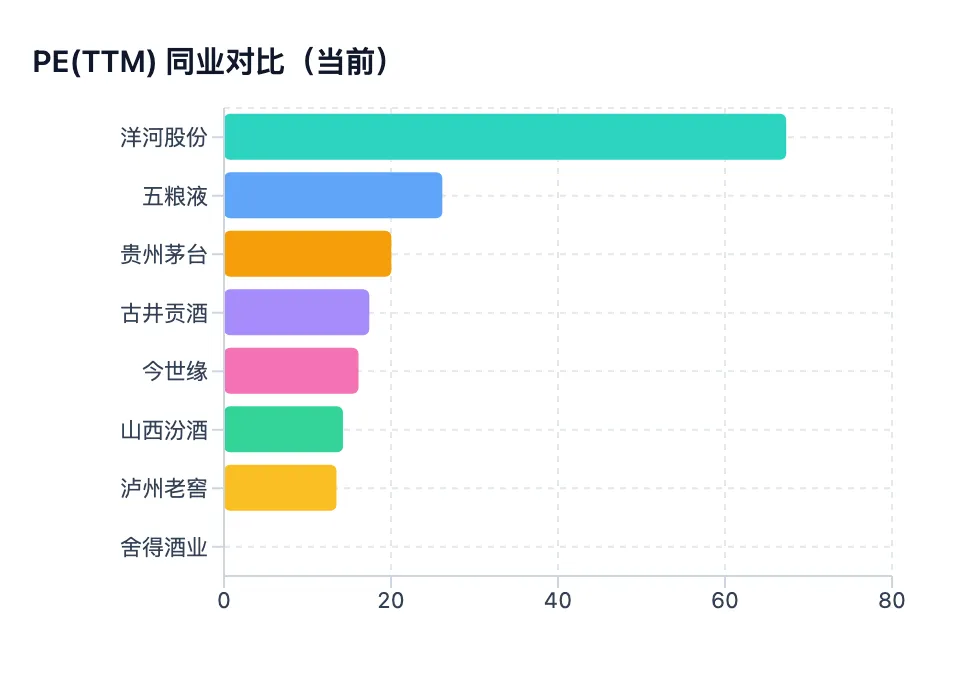

估值上,泸州老窖 PE(TTM) 约 13.5 倍、汾酒约 14.3 倍、今世缘约 16.1 倍、古井约 17.4 倍、茅台约 20.0 倍,落在历史偏低的区间;五粮液约 26.2 倍(受会计调整后净利偏低影响),洋河约 67.3 倍则纯粹是净利大幅下滑把分母压小的结果,并不代表估值贵。看 PB 更稳一些:洋河 1.39 倍、古井 1.88 倍已接近或跌破近年低位,茅台 6.13 倍仍是品牌溢价的体现。

这就是调整后期常见的局面:股价跌出了便宜,但分母(盈利)还在缩,所以 PE 看起来未必低,真正的安全边际要等盈利企稳后才能算清。

七、数据结论

2025 年归母净利:贵州茅台 823.20 亿 > 山西汾酒 122.46 亿 > 泸州老窖 108.31 亿 > 五粮液 89.54 亿 > 古井贡酒 35.49 亿 > 今世缘 26.04 亿 > 洋河股份 22.06 亿 > 舍得酒业 2.23 亿。

2025 年营收同比:仅汾酒 +7.52% 为正;五粮液(会计调整口径)-54.55%、洋河 -33.47% 降幅居前。

2025 年 ROE:汾酒 33.48% > 茅台 32.53% > 泸州老窖 22.66% > 今世缘 16.39% > 古井 14.28% > 五粮液 6.89% > 洋河 4.62% > 舍得 3.28%。

2025 年合同负债(蓄水池):五粮液 134.60 亿 > 茅台 80.07 亿 > 洋河 75.29 亿 > 汾酒 70.07 亿 > 泸州老窖 33.67 亿 > 今世缘 17.08 亿 > 古井 15.20 亿 > 舍得 1.47 亿。

2025 年货币资金:五粮液 1270.14 亿 > 茅台 516.91 亿 > 泸州老窖 273.42 亿,全板块资产负债率均低于 43%、无有息负债压力。

2025 年经营现金流净额:茅台 615.22 亿居首;洋河 -7.63 亿、舍得 -5.23 亿为负,现金含量比同步转负,为本轮失血最明显者。

2026 一季报:茅台营收 +6.54%、净利 +1.47% 为样本唯一双正;五粮液一季报同比为正系低基数所致;其余仍在下行。

行情与估值(截至 2026-05-30):样本年初至今全为负,茅台 -3.72% 最抗跌;PE(TTM) 泸州老窖约 13.5 倍、汾酒约 14.3 倍较低,洋河约 67.3 倍因净利大降而失真。

免责声明:本文为基于公开数据的行业分析,不构成任何证券买卖或投资建议。