这是本公众号第248篇财经原创文章

在AI基建狂飙的今天,市场总在争论:光模块是不是到头了?GPU扩产会不会过剩?

实话说,博士天天被人“骚扰”,AI到顶了吗?要不要跑?

真的是涨也怕,跌也怕!

然而,刚刚发布的一份重磅财报。

暴击!

戴尔(Dell)单日暴涨30%创历史新高。

在惊艳的数据背后,戴尔管理层在电话会议上给出了极其直白且震撼的结论:当前AI服务器唯一的瓶颈,是内存(Memory)。

这意味着,全球科技巨头正在共同面临一堵无法绕过的“存储墙”。存储,不再是周期性的工业大宗商品,而是AI时代最确定、最暴利的稀缺资产之一。

一、 全球四大巨头:正在上演“涨EPS,不涨估值”的奇观

面对不断刷新历史新高的美股和韩股存储板块,很多恐高的人都在问:是不是涨得太多了?泡沫是不是要破了?

答案恰恰相反。现在的存储板块,拥有全科技行业最强的“定心丸”。

我们可以看一下全球四大存储巨头2027年的动态PE(市盈率)估值:

这是一个罕见的非典型暴涨奇观:股价天天历史新高,但动态(前瞻)市盈率却被死死压在个位数。

这背后的底层逻辑是:过去这一年多股价的翻倍,完全是在涨EPS(每股收益),根本没有涨估值(PE)。存储巨头们的赚钱速度,已经远远超越了股价上涨的速度。

即便是各大晶圆厂正在开足马力进行年度扩产,但由于HBM(高带宽内存)的产能消耗是普通DRAM的3倍以上,叠加企业级高容量SSD的爆发,预计未来3年内,全球存储供应依然处于“极度不够用”的状态。这是一场确定性极高的戴维斯双击。

大家可以复盘疫情期间的中远海控,还有当年的一些HS股,检测股,都是股价涨的速度还没盈利增加的速度快。

二、 戴尔暴涨背后的质变:从“服务器订单”到“AI工厂总包商”

为什么戴尔的财报对存储的指向性这么强?因为市场正在从交易“训练时代”转向交易“推理时代”。

戴尔正凭借这种 full-stack 整合能力,从一家传统的PC硬件商,重估为AI工厂的“总包商”。

而在“AI工厂”的运转中,推理阶段对数据的读取速度和并发要求极为严苛。戴尔明确指出“存储是唯一瓶颈”,无形中拉长了整个AI基建的景气周期。老钱资金已经看懂:买GPU是买算力,而买存储,是买算力的“变现效率”。

三、 A股映射:从“价格预期博弈”到“业绩炸裂兑现”

全球存储的熊熊烈火,已经通过极其硬核的供应链关系,全面传导到了A股市场。

2026年的一季报已经彻底验证了这一逻辑:A股存储产业链不仅没有停留在概念阶段,反而迎来了业绩的“实质性井喷”。

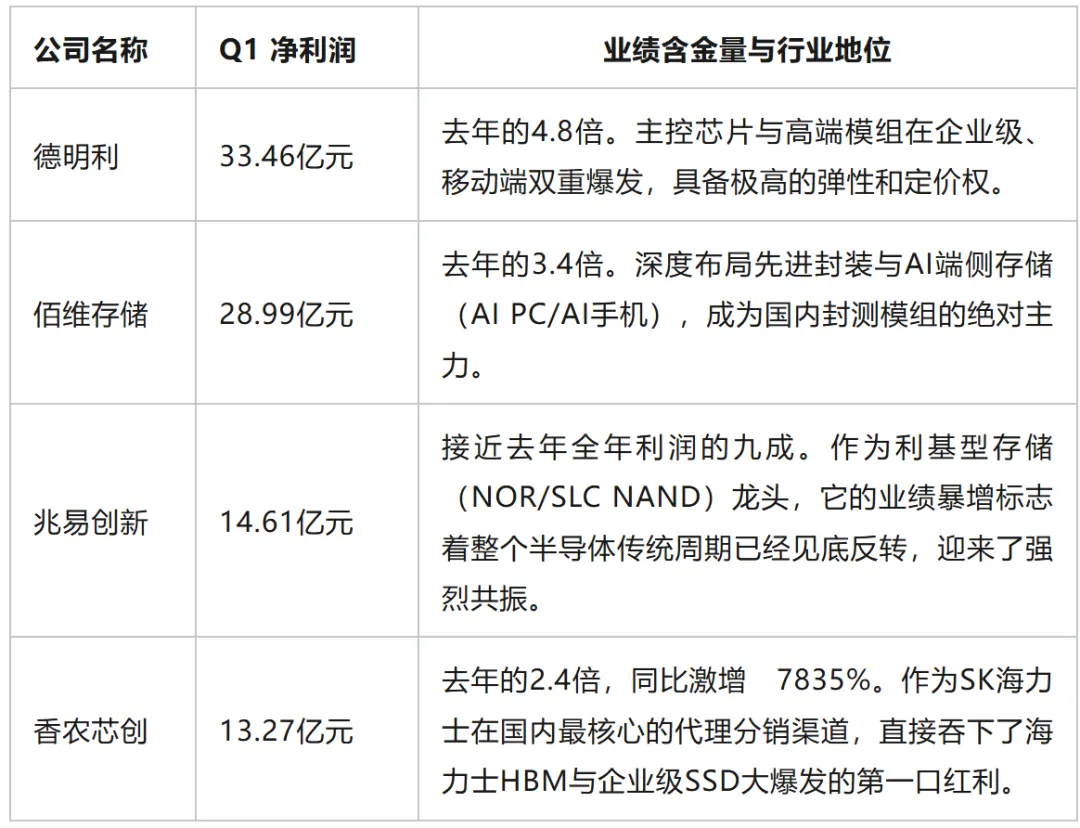

1. 核心企业一季度业绩对账单

2. AI Factory的隐藏赢家:澜起科技

除了颗粒和模组,不能忽视戴尔“AI工厂”总包商逻辑下的互联芯片龙头——澜起科技。

在服务器内存条从DDR4向DDR5升级、以及高带宽MRDIMM、CXL内存扩展的需求下,服务器每增加一个G的存储带宽,澜起科技的内存接口芯片(MRCD/MDB/CXL MXC)价值量就会呈倍数级上升。这是纯粹由“技术代差”带来的刚性增量。

----

很多时候,股票市场最迷人的地方在于:当一个板块的景气度足够高、时间跨度足够长时,它会打破过去的“传统周期律”。

存储板块目前就处于这个历史性的节点上。海外巨头个位数的PE成了整个板块高悬的“安全壁垒”;而国内一季报动辄数倍、甚至数十倍的利润增幅,则为A股提供了源源不断的技术换道驱动力。

紧跟戴尔AI Factory的全球步伐,盯紧A股产业链中真正切入企业级SSD、HBM先进封装材料、以及内存接口芯片的硬核标的。这堵“存储墙”不仅卡住了大模型的脖子,也成了2026年科技投资中最深的一道护城河。

(免责声明:本文仅作为行业产业逻辑推演及公开财报数据分析,不构成任何投资建议。股市有风险,入市需谨慎。)