如果,俺是说如果,你是小鹏的小股东,看了Q1财报的第一反应,可能是想骂娘:

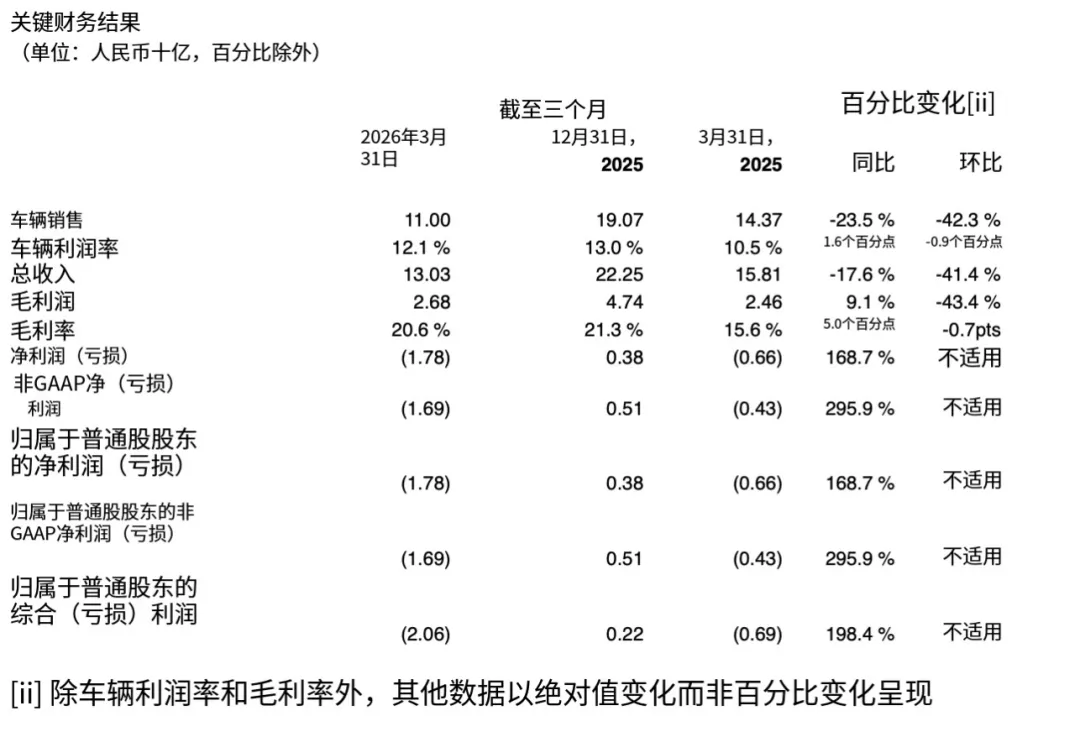

销量跌了33%,净亏17.8亿,营收同比下滑17.6%......

放任何一家车企上,这都是一份“差生成绩单”。但财报发布前,花旗却给了买入评级,还把港股目标价定在了100港元。在估值模型里,花旗还单独给小鹏的机器人业务,开了8倍市销率。要知道,这通常是A股三花智控、恒立液压这种纯机器人概念股,才能拿到的估值。

销量跌了,估值反而往上涨?这说不通啊。

看完这份财报的“里子”,你就会发现,小鹏现在卖车,更像是在给自己的技术找落脚点。车只是入口,技术才是他想卖的东西。

01.

先别急着谈未来,把这份财报拆开看,你会发现小鹏的“里子”,比“面子”扎实得多。

营收、销量虽双下滑,但毛利率逆势涨到了20.6%,比去年同期高5个百分点。汽车业务毛利率也爬到12.1%,去年同期只有10.5%。在新能源Q1整体零售销量同比下降21.1%的大环境下,小鹏能做到这份儿上,靠的不是降价换量,而是产品结构悄悄往上走。

一季度,小鹏单车均价达到17.5万元,比上季度涨了1.1万元。高价的X9 MPV占比提升,加上出海业务拉高客单价,成功对冲终端促销压力。你去看小鹏Q1促销政策,G6、G7、P7+、G9、MONA M03分别给出5,000-17,000元不等的现金优惠,还有3年0息金融方案,折扣力度明显比去年四季度大。

即便如此,卖车毛利率还是超出市场预期的11.3%。

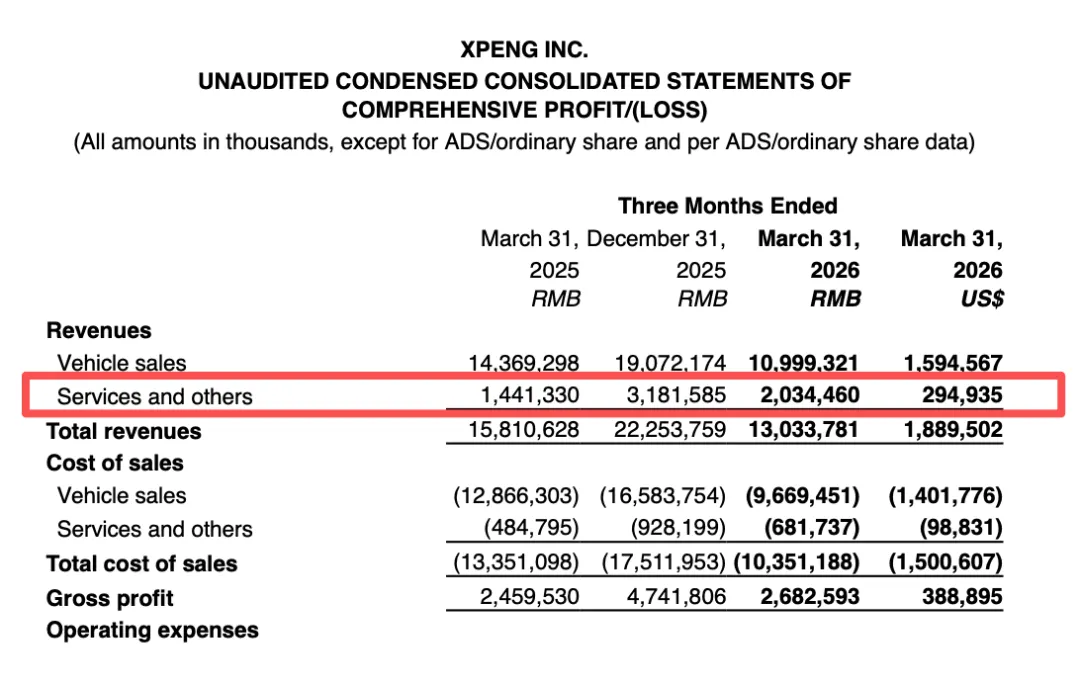

或许,很多人会停留在卖车这一块,但财报里“服务及其他收入”那一栏,一季度营收20.3亿,同比涨41.2%,毛利率66.5%。

钱从哪来?

主要是给大众做技术授权。

2024年起,小鹏和大众签了电子电气架构合作,联合开发的架构要跨平台、跨动力地往大众集团铺。这意味着小鹏已经开始赚“技术钱”了。

技术授权的毛利,比卖车高得多。

当然,代价是研发投入的飞涨。一季度研发费用29.1亿元,同比激增46.8%,创历史新高。全年研发预算预计达到120亿元,其中AI相关投入约70亿元。这么多钱砸下去,是为了“一车双能”的增程产品布局、自研图灵芯片、第二代VLA大模型,还有年底要量产的人形机器人。

“高额研发+销量淡季”,导致核心经营利润一季度亏了18.7亿元,经营杠杆的正面效应还没释放出来。简单说,就是投入已经砸下去了,但规模效应还没跟上。

不过,新车周期的拐点正在快速逼近。520这个暧昧的节点,顶着“大湾区揽胜”title的小鹏GX正式上市,限时权益价26.98万元起。结果12小时大定就冲到了24,863辆。其中,价格超过35万元的旗舰版本,占比超过了8成。

小鹏在高端市场的品牌号召力没有散,消费者愿意为技术溢价买单。

再往前看,4月2日上市的2026款MONA M03,起售价11.98万元,已经连续19个月稳居A级纯电轿车销量冠军,而且超过85%的用户选择了搭载图灵芯片的Max高配版本。

从11.98万的入门车,到35万以上的GX旗舰,小鹏正在用“纯电+超级增程”的一车双能战略,把价格带打穿。

智驾层面也出现了一个行业里程碑。

3月,小鹏第二代VLA正式向用户推送,首月智驾里程占比就突破了50%,即用户真实行驶里程里,超过一半是由“AI司机”开的。高阶智驾从“可选配置”,变成“购车核心决策因素”。

手里捏着这几张牌,小鹏对Q2的预期相当激进:

交付量10万到10.6万辆,环比增长59.5%到69.1%;总收入196亿到208亿元,环比增长50.4%到59.6%。

如果这个目标达成,小鹏将基本回到去年同期水平,而这一次的产品结构明显更健康、毛利更厚。

02.

但真正让小鹏“不像一家车企”的,是它主业之外的几条暗线。

第一条暗线,出海模式的华丽转身;

5月中旬,小鹏完成了对印尼EIDO公司90.1%股权的收购。EIDO是印尼本土的电动车生产和CKD(全散件组装厂),位于西爪哇省普拉卡塔,月产能已经稳定在800辆。这说明小鹏在东南亚的布局,从轻资产代工转向重资产控股。去年7月,小鹏还只依托EIDO代工生产X9,现在直接成了控股股东。

与此同时,小鹏在欧洲通过麦格纳代工,实现本地化生产,但德国、法国市场订单已超出实际产能,公司正考虑扩产。何小鹏提出的大目标是:四季度起,海外单月销量持续过万,二季度国际业务收入占比超过20%。

第二条暗线,Robotaxi商业化倒计时。

5月18日,小鹏首台全栈自研的前装量产Robotaxi(自动驾驶出租车)驶下产线,基于GX打造,纯视觉方案,不依赖高精地图和激光雷达,具备跨城市部署能力。

小鹏计划今年下半年在广州启动载客示范运营。如果运营顺利,小鹏将成为国内第一家真正跑通“整车厂全栈自研Robotaxi”商业模式的公司。

第三条暗线,人形机器人。

IRON的量产基地今年2月在广州天河区动工,占地11万平方米,计划今年年底量产,明年年一季度进小鹏线下门店当导购。

这三条线——海外本土化制造、Robotaxi运营、人形机器人商用——串在一起,你会发现一个事实:小鹏在把自己从一家重资产造车公司,改造成一个输出AI技术的平台型公司。

因此,当汽车只是AI技术的第一个载体,当技术可以授权给大众,Robotaxi可以独立运营,机器人可以进门店服务,小鹏的收入模型就从“一次性卖车”变成了“持续收租”。

这种模型一旦跑通,估值倍数天然要比传统车企高得多。

03.

当然,这一切的前提,是小鹏能把这些“故事”,变成真实的收入和利润。

Q1净亏17.8亿,全年研发投入120亿,海外重资产布局还要持续烧钱,Robotaxi和人形机器人短期内更是纯投入阶段。何小鹏说要在今年完成Robotaxi、人形机器人的量产,并培育全球化商业版图。

这个时间表很紧凑,也很烧钱。它手里的现金流,够不够撑到市场改口的那一天?还没有人能下定论。

这也就像上面说的,大家拿到这份财报有种茫然,感觉数据在互相打架。销量跌了,毛利率却涨了;汽车收入降了,技术授权收入却大涨;短期亏损扩大了,但产品结构、出海布局却在优化。

资本市场愿意提前给它更高估值,不是因为它现在业绩有多好,而是因为它可能是中国新能源车企里,第一个把“汽车”定义为AI入口,而不是终极产品的公司。当别家还在卷价格、卷配置、卷销量,小鹏在卷另一个维度,也就是把自研的芯片、算法和制造能力,复制到车以外的物理世界里去。

但理想和现实之间,存在着不确定性。这也造成大家对它是“汽车板块”,还是“物理AI板块”的争论不休。

可能,小鹏要的就是这种“身份模糊”,估值逻辑一变,故事的定价也就完全不一样了。

*评论区一起聊聊

你对本期内容的看法

或者留言告诉我你想了解的企业,说不定下期就能看到

see yall~

封面素材来源:pixabay.com

-END-