深度拆解轻松健康2026:AI医疗+数字健康双轮驱动,159%上涨空间从何而来?

近期,大西部证券发布轻松健康集团深度研究报告,这家2661.HK上市企业凭借AI 医疗与数字健康生态双重优势,被首次覆盖即给予“买入” 评级 ,目标价较现价存在 159%上升空间。本文用最通俗逻辑,完整拆解这份报告核心价值,看懂轻松健康凭什么成为AI 医疗赛道稀缺标的。

一、公司基本盘:数字健康龙头,战略转型彻底成功

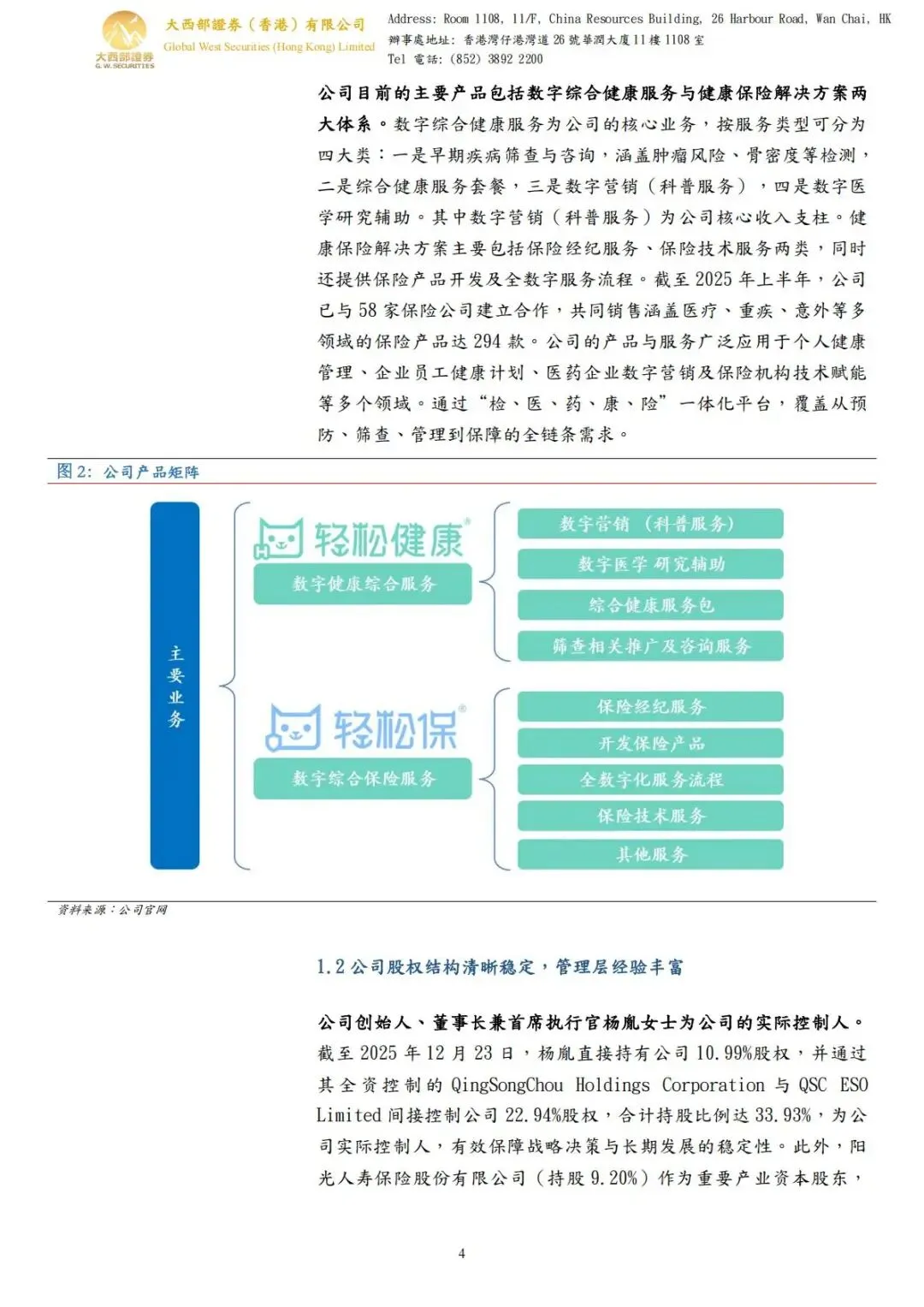

1. 公司定位:检医药康险一体化数字健康平台

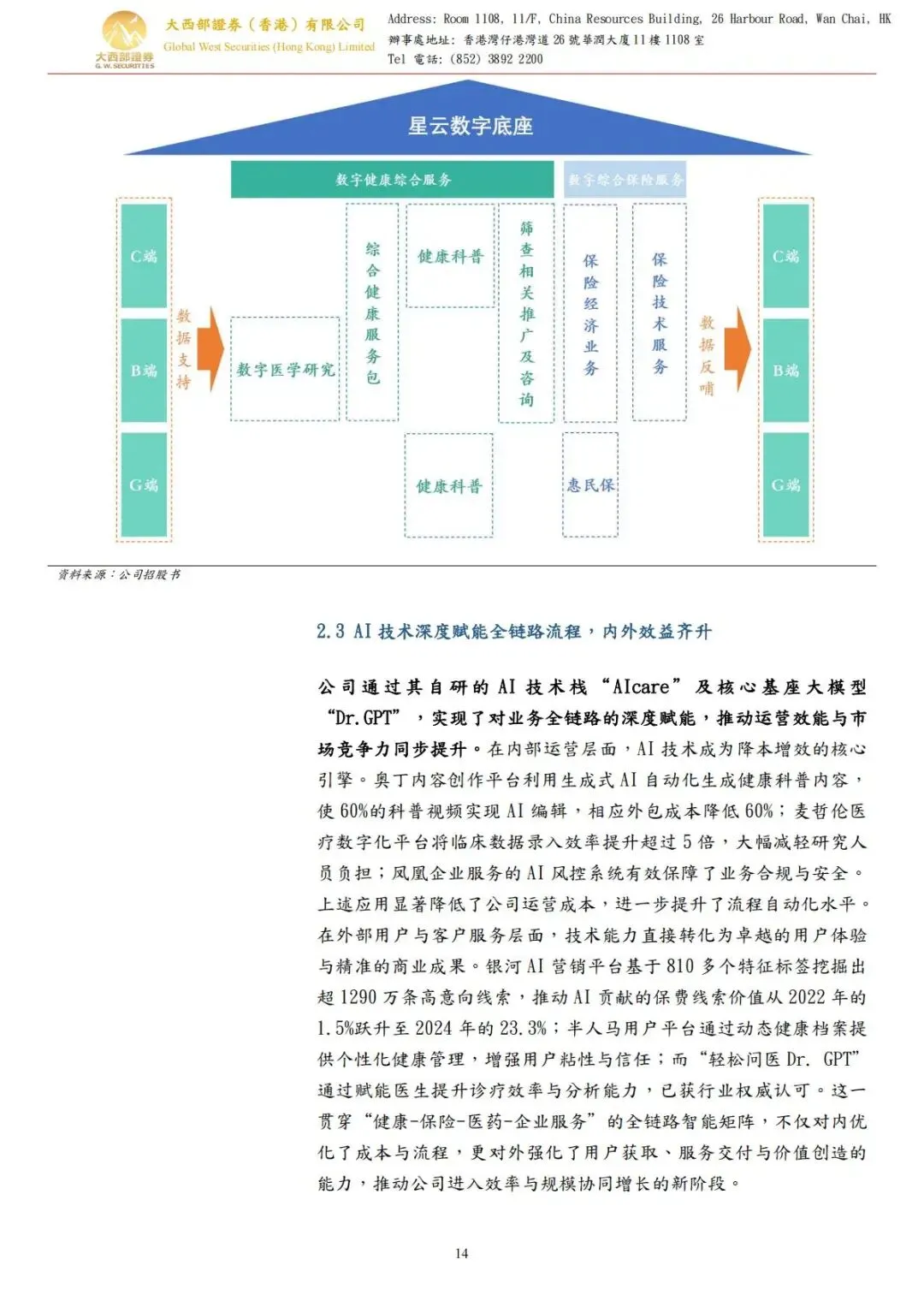

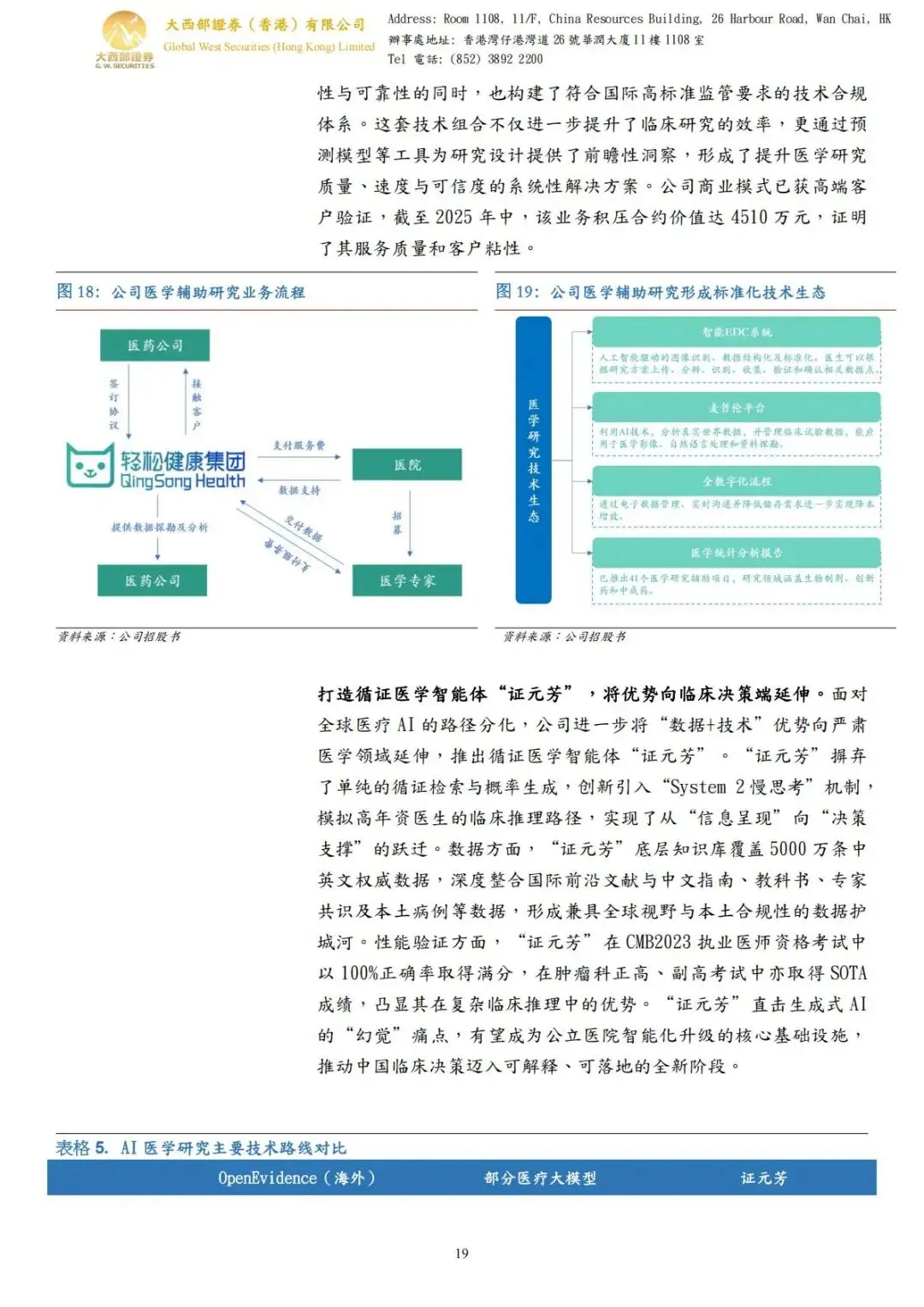

轻松健康是国内领先的数字健康科技平台,精准卡位“检、医、药、康、险” 全链条,打通健康管理、医疗服务、保险保障、医药研发四大关键环节,形成专业医学内核+ AI 驱动 + 平台聚合的独特模式,在健康科普、AI 医学研究垂直赛道建立难以复制的护城河。

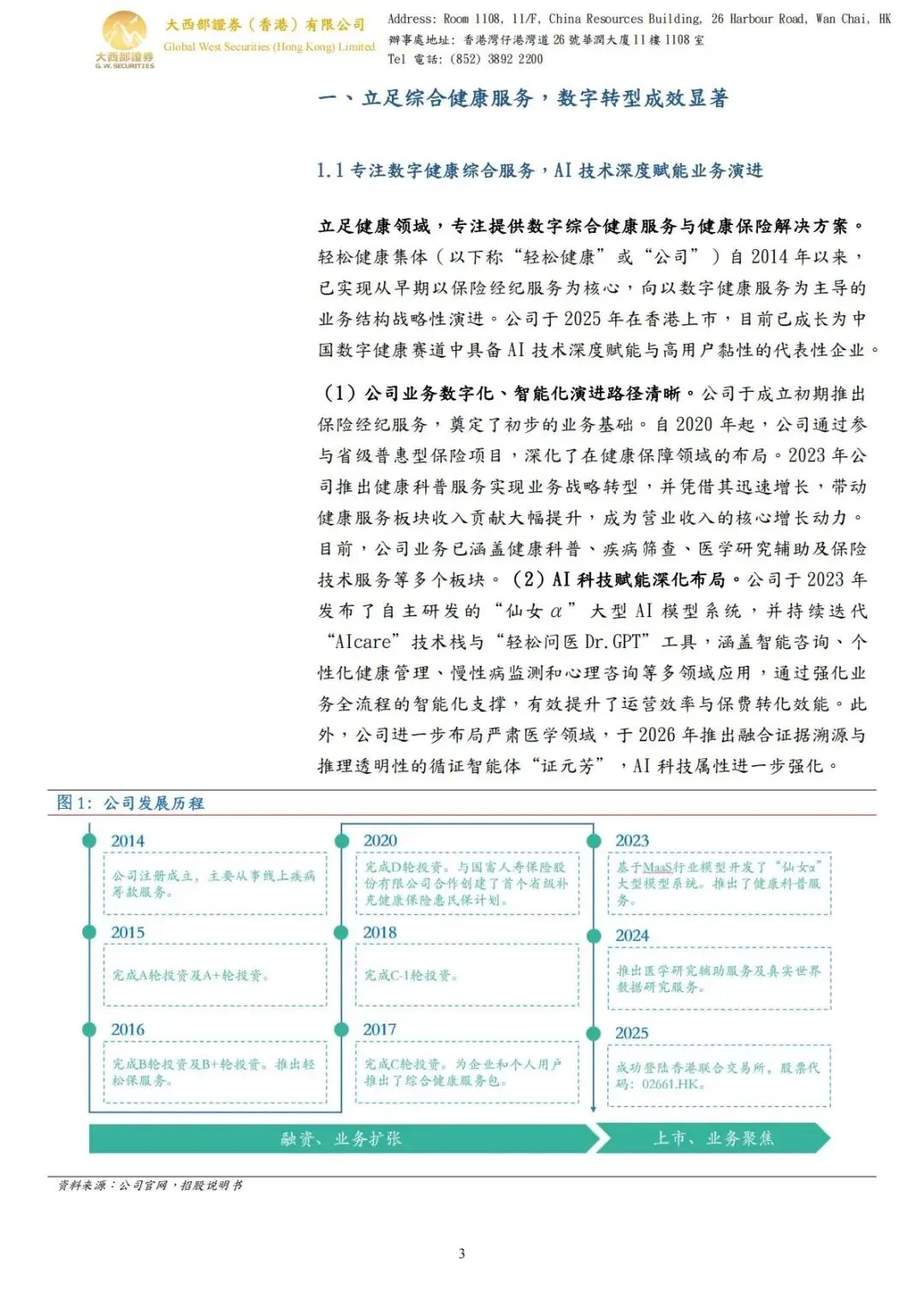

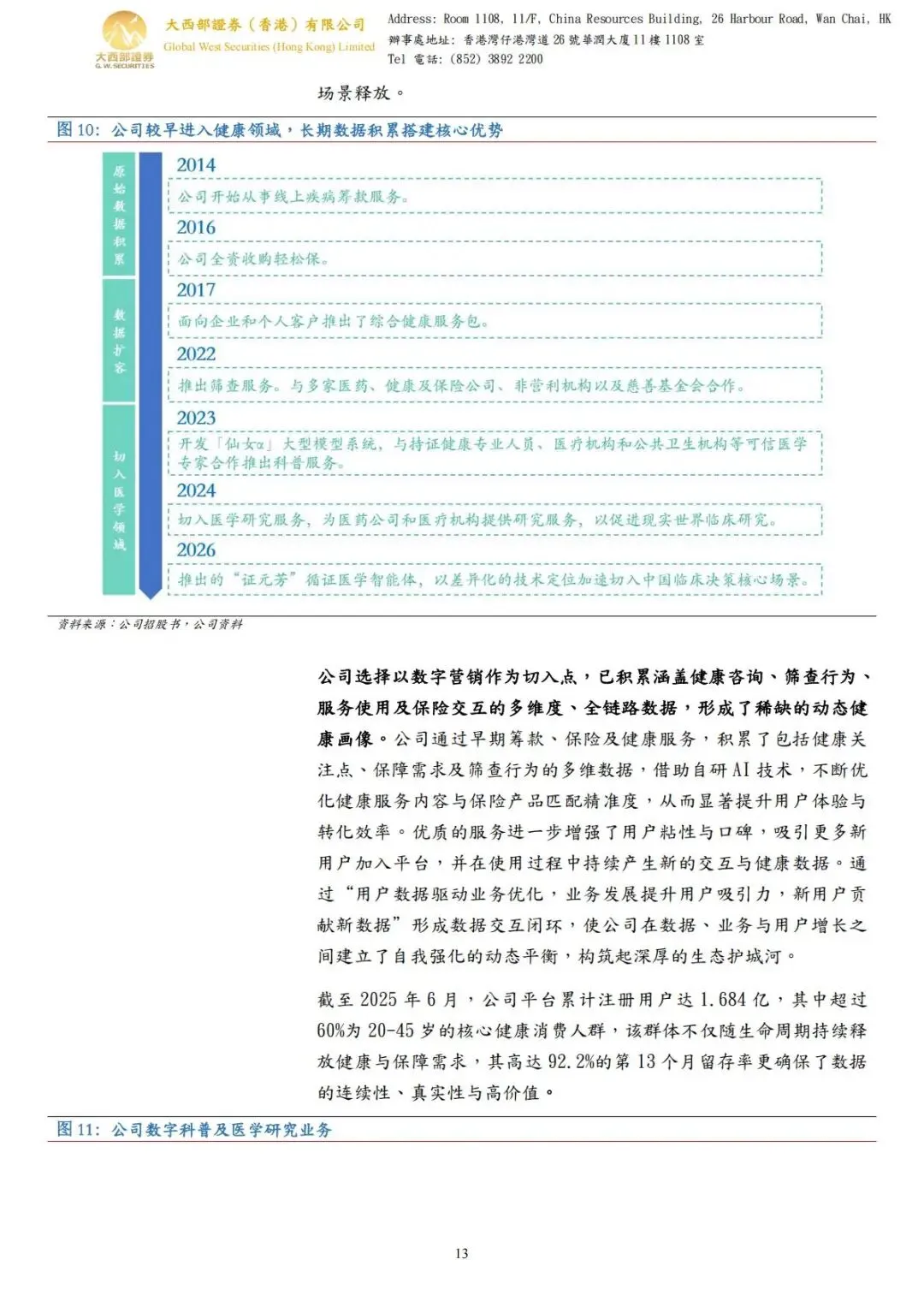

2. 发展历程:从保险经纪到 AI 医疗的进化之路

1.2014 年:以线上疾病筹款服务起步,积累原始用户与健康数据;

2.2016-2020 年:布局保险经纪业务,落地省级普惠保险项目,夯实保险业务基础;

3.2023 年:推出健康科普服务,战略转向数字健康核心赛道;

4.2025 年:登陆港交所上市,完成从保险为主到健康服务引领的彻底转型;

5.2026 年:推出循证医学智能体 “证元芳”,切入严肃医疗核心场景。

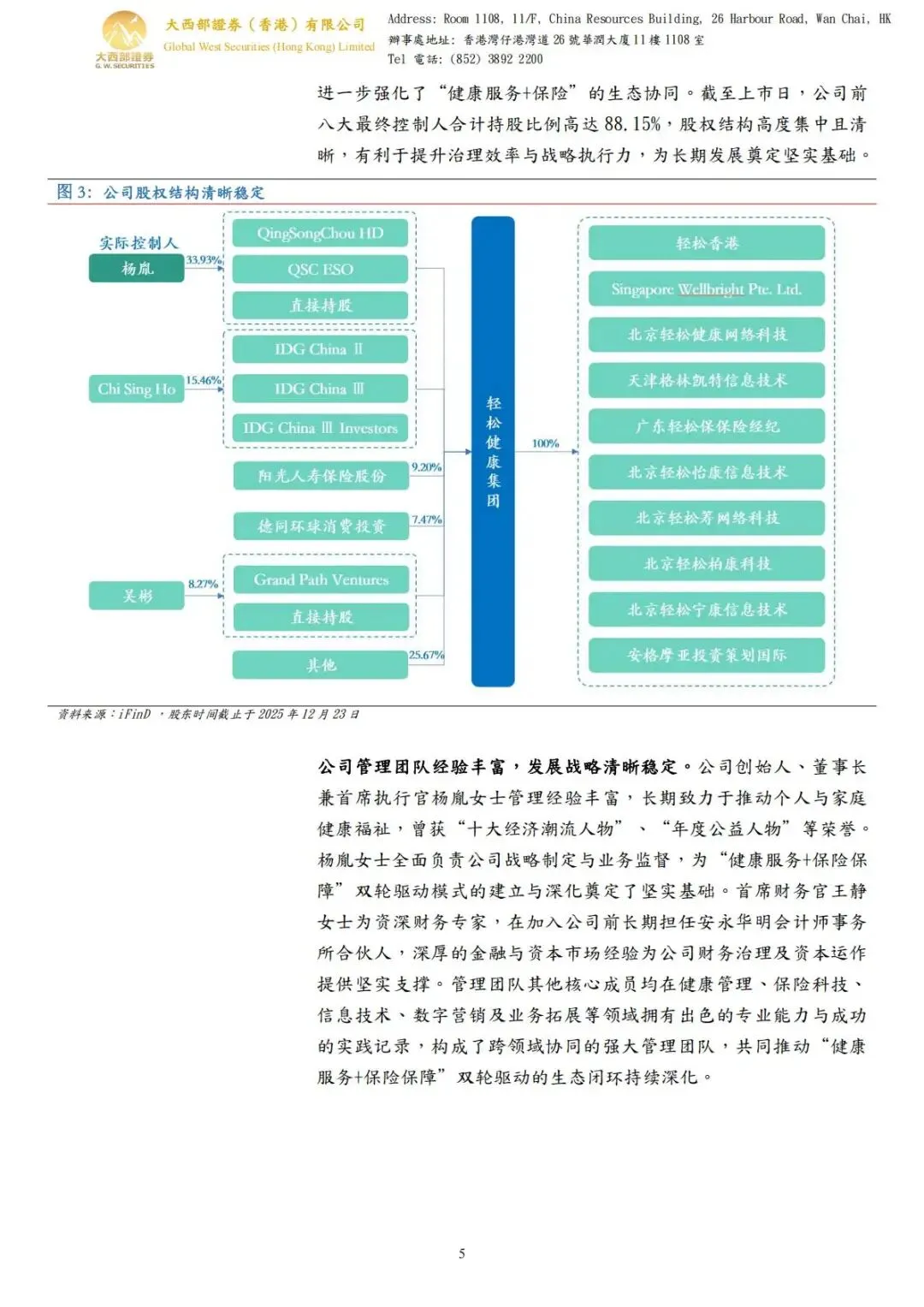

3. 股权与管理:股权集中稳定,管理层专业度拉满

•实际控制人杨胤合计持股33.93%,保障战略长期稳定执行;

•阳光人寿持股9.20%,强化健康+ 保险产业协同;

•前八大股东合计持股88.15%,股权高度集中,治理效率优异;

•核心团队来自IBM、IDG、四大会计师事务所,覆盖健康、保险、科技、财务全领域,战略执行力极强。

二、业绩表现:营收利润双高增,费用管控超预期

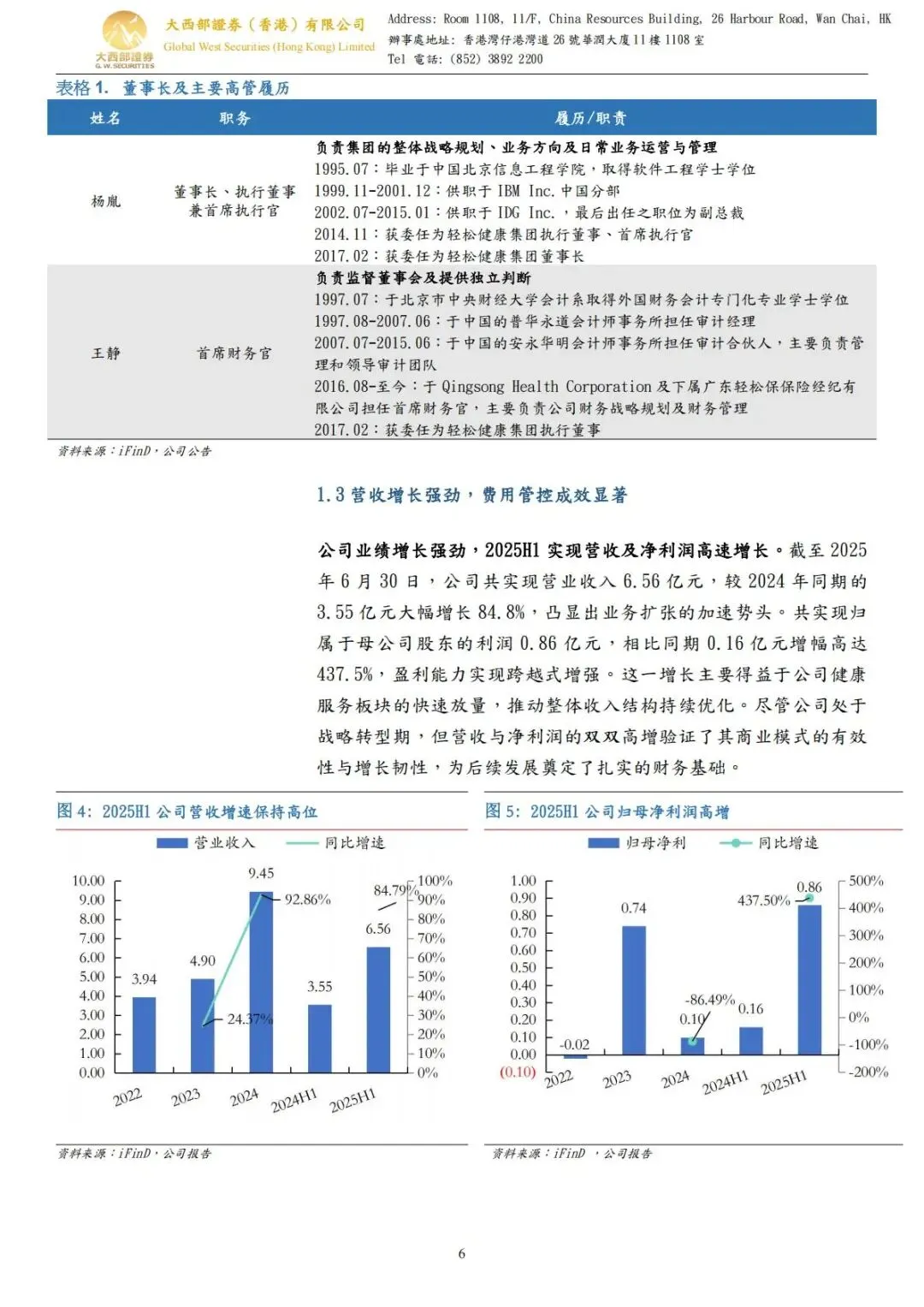

1. 核心业绩:高速增长验证商业模式

•2025 年上半年营收6.56 亿元,同比增长84.8%;

•2025 年上半年归母净利润0.86 亿元,同比暴涨437.5%;

•2024 年全年营收9.45 亿元,同比增长92.86%;

•报告预测2025-2027 年营收分别达12.76、18.88、29.27 亿元,增速35%、48%、55%,持续加速扩张。

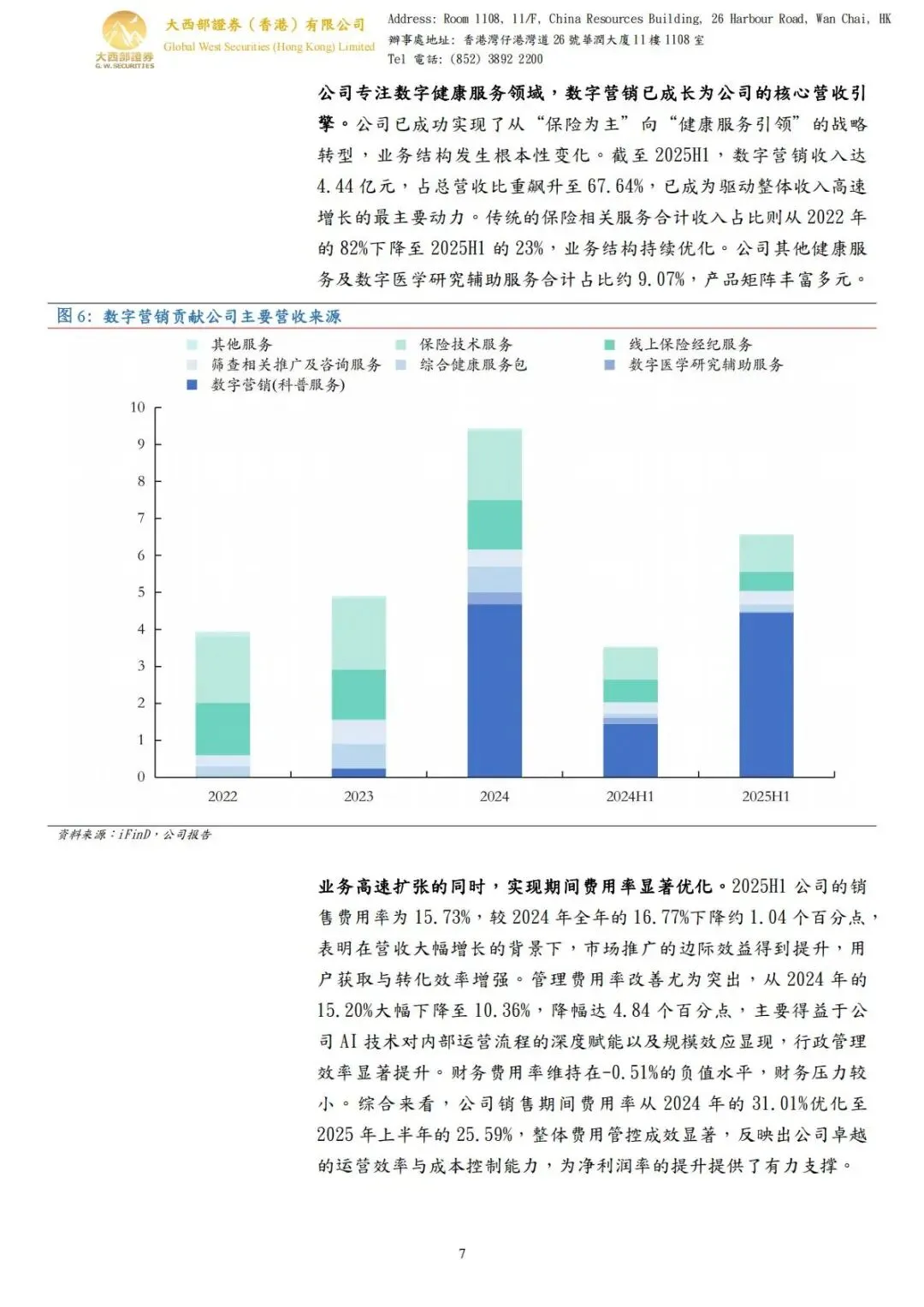

2. 业务结构:数字营销成核心引擎

•数字营销(科普服务)收入4.44 亿元,占总营收67.64%,成为第一增长曲线;

•保险相关服务收入占比从2022 年82%降至 2025 年上半年23%,业务结构完成根本性优化;

•数字医学研究、健康服务包等业务稳步增长,产品矩阵多元化。

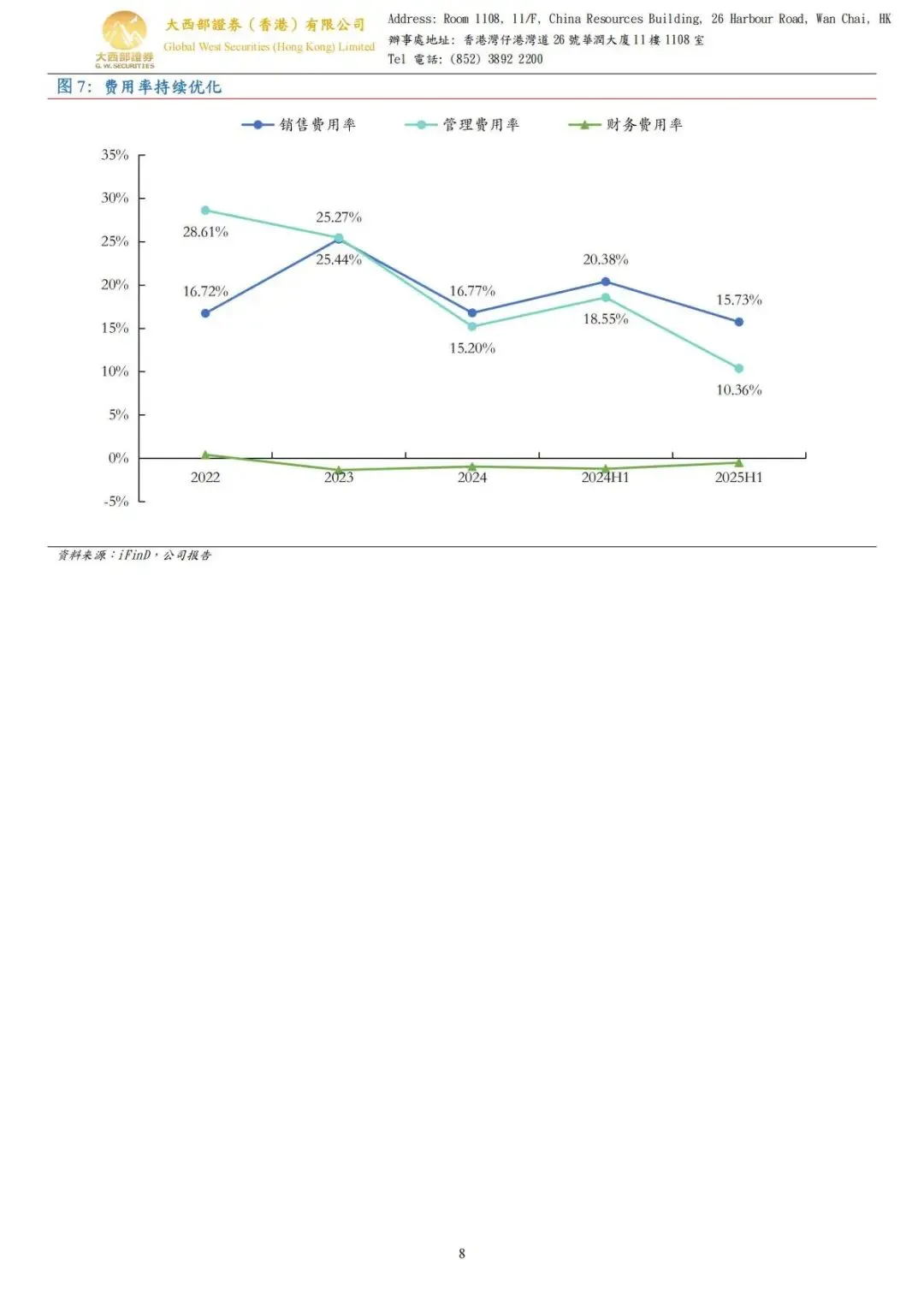

3. 费用管控:AI 赋能降本增效显著

•销售费用率15.73%,同比下降1.04 个百分点;

•管理费用率10.36%,同比大幅下降4.84 个百分点;

•综合期间费用率从31.01%优化至25.59%,规模效应与AI 赋能双重驱动成本下行;

•财务费用率为负,财务压力极小,盈利质量持续提升。

三、行业赛道:AI 医疗蓝海爆发,政策 + 市场双利好

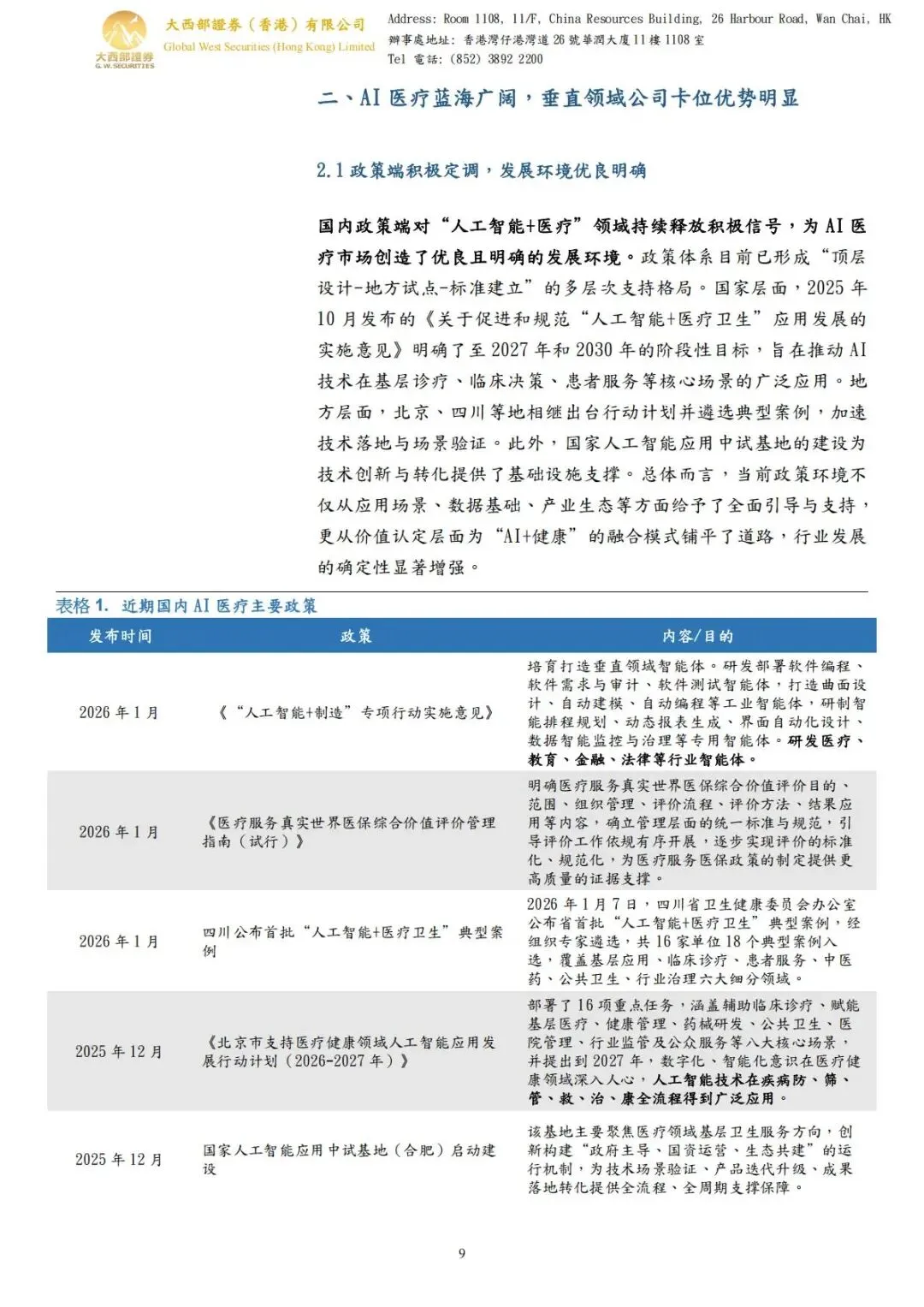

1. 政策环境:国家力推 AI + 医疗,发展确定性极强

1.国家发布《关于促进和规范“人工智能 + 医疗卫生” 应用发展的实施意见》,明确 2027-2030 年发展目标;

2.北京、四川等地出台地方行动计划,遴选AI 医疗典型案例落地;

3.国家人工智能应用中试基地启动建设,为技术转化提供基础设施;

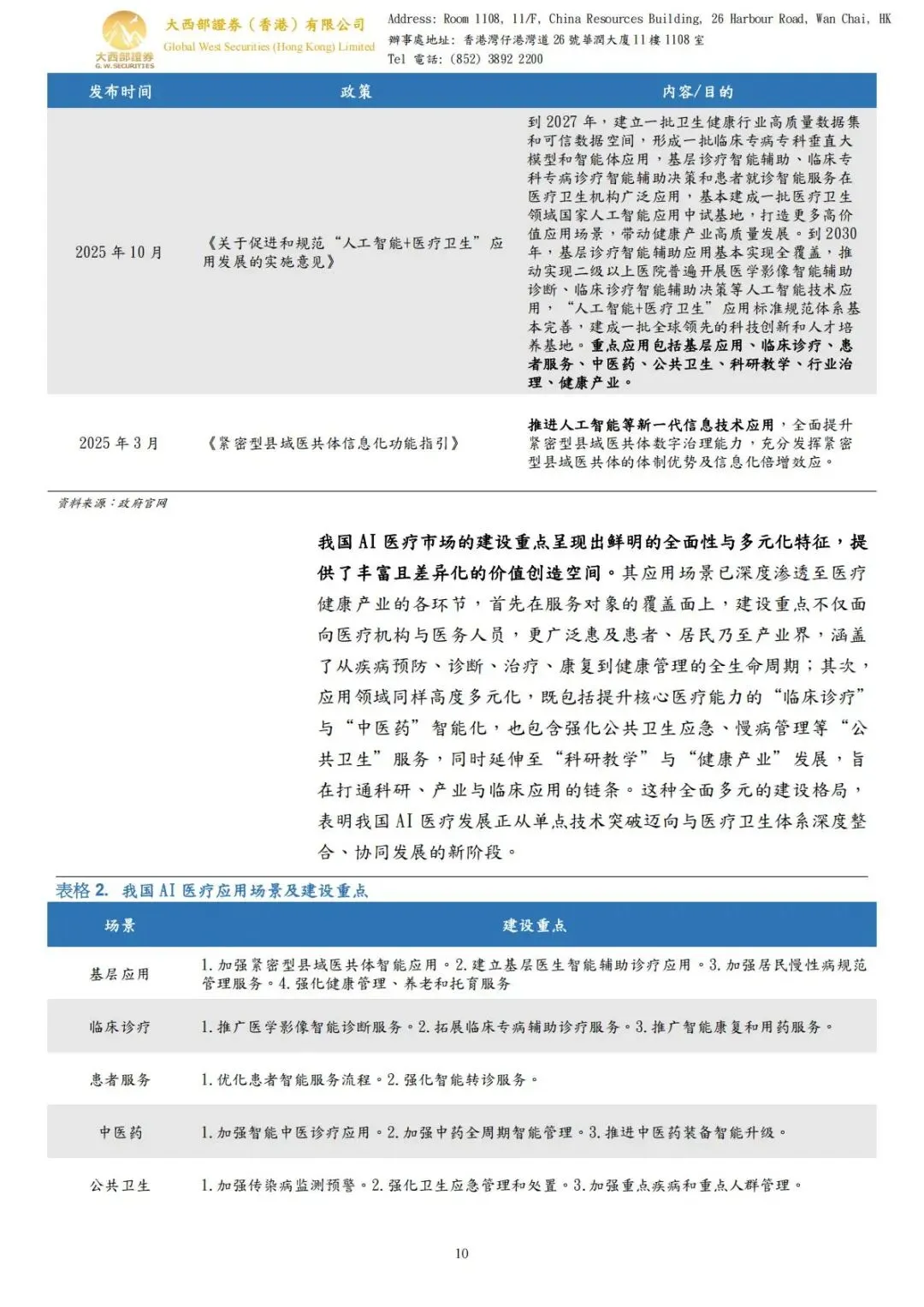

4.政策覆盖基层诊疗、临床决策、健康管理、药械研发全场景,行业迎来黄金发展期。

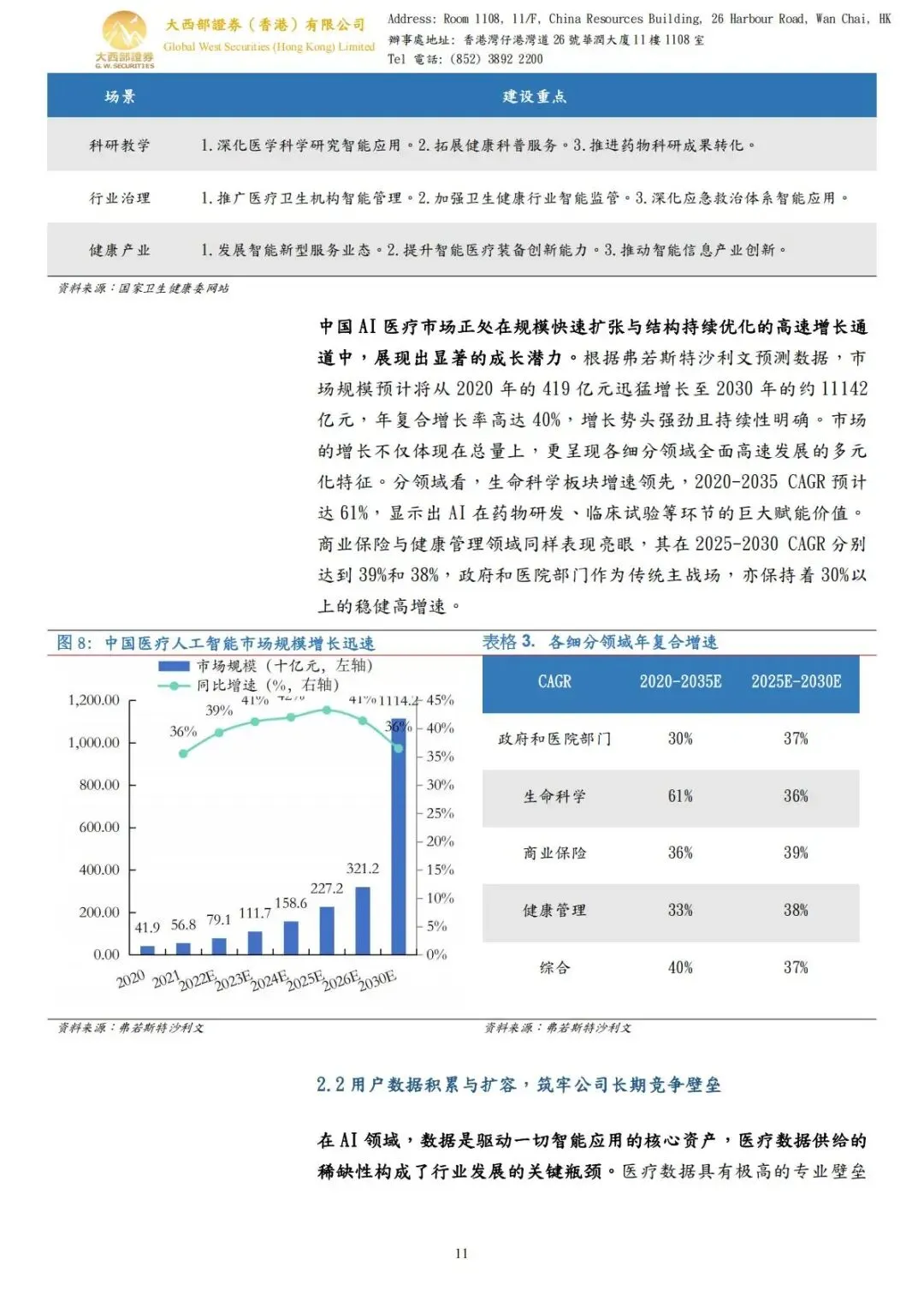

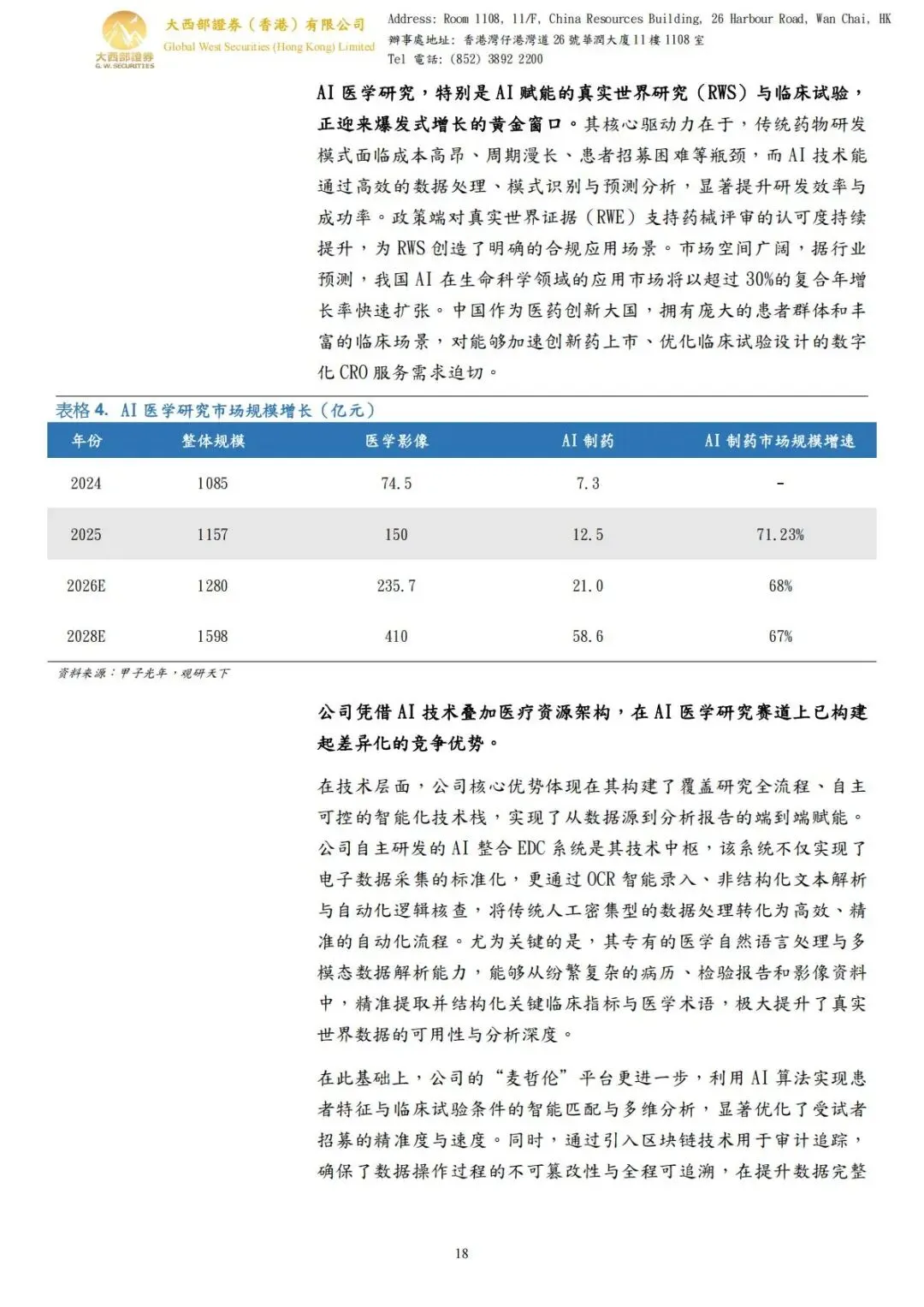

2. 市场规模:AI 医疗十年十倍增长

•中国AI 医疗市场规模预计从 2020 年419 亿元增至2030 年11142 亿元,年复合增长率40%;

•生命科学领域AI 应用增速最快,2020-2035 年复合增速61%;

•商业保险、健康管理领域复合增速均超38%,轻松健康核心赛道完全匹配高增长方向。

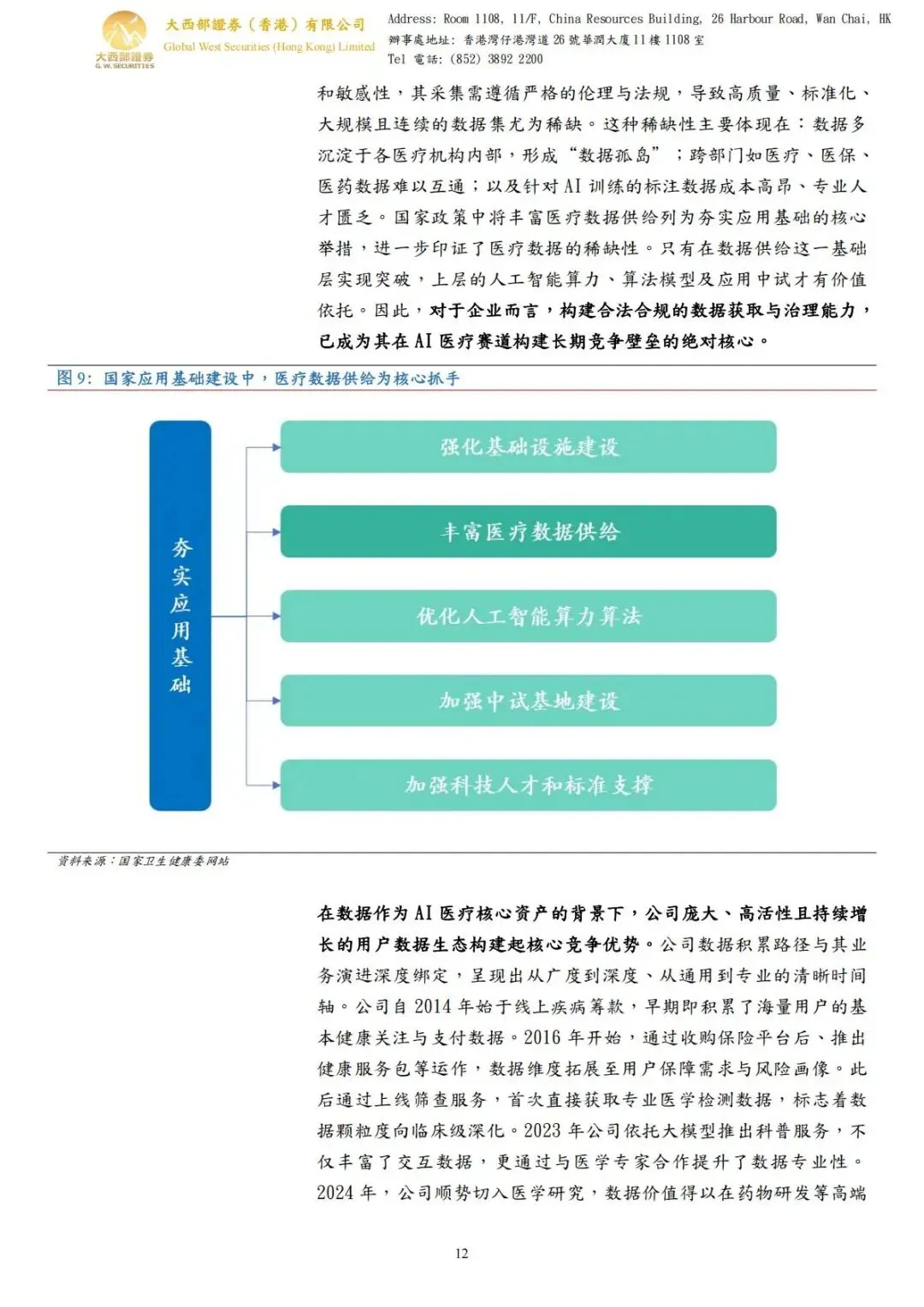

3. 行业痛点:医疗数据稀缺,成为核心壁垒

•医疗数据存在数据孤岛、跨部门不通、标注成本高三大痛点;

•高质量、标准化、连续型医疗数据供给极度稀缺,是AI 医疗发展核心瓶颈;

•谁能掌握合规医疗数据,谁就能建立AI 医疗赛道长期竞争壁垒。

四、核心竞争力:数据+ AI + 生态,三大壁垒不可复制

1. 数据资产壁垒:1.684 亿用户,高活高留存

1.累计注册用户1.684 亿,60% 以上为 20-45 岁核心健康消费人群;

2.用户第13 个月留存率92.2%,数据连续性与价值行业顶尖;

3.覆盖健康咨询、疾病筛查、保险交互、医疗行为全维度数据,形成动态健康画像;

4.数据闭环:用户→服务→数据→优化服务→更多用户,自我强化生态形成。

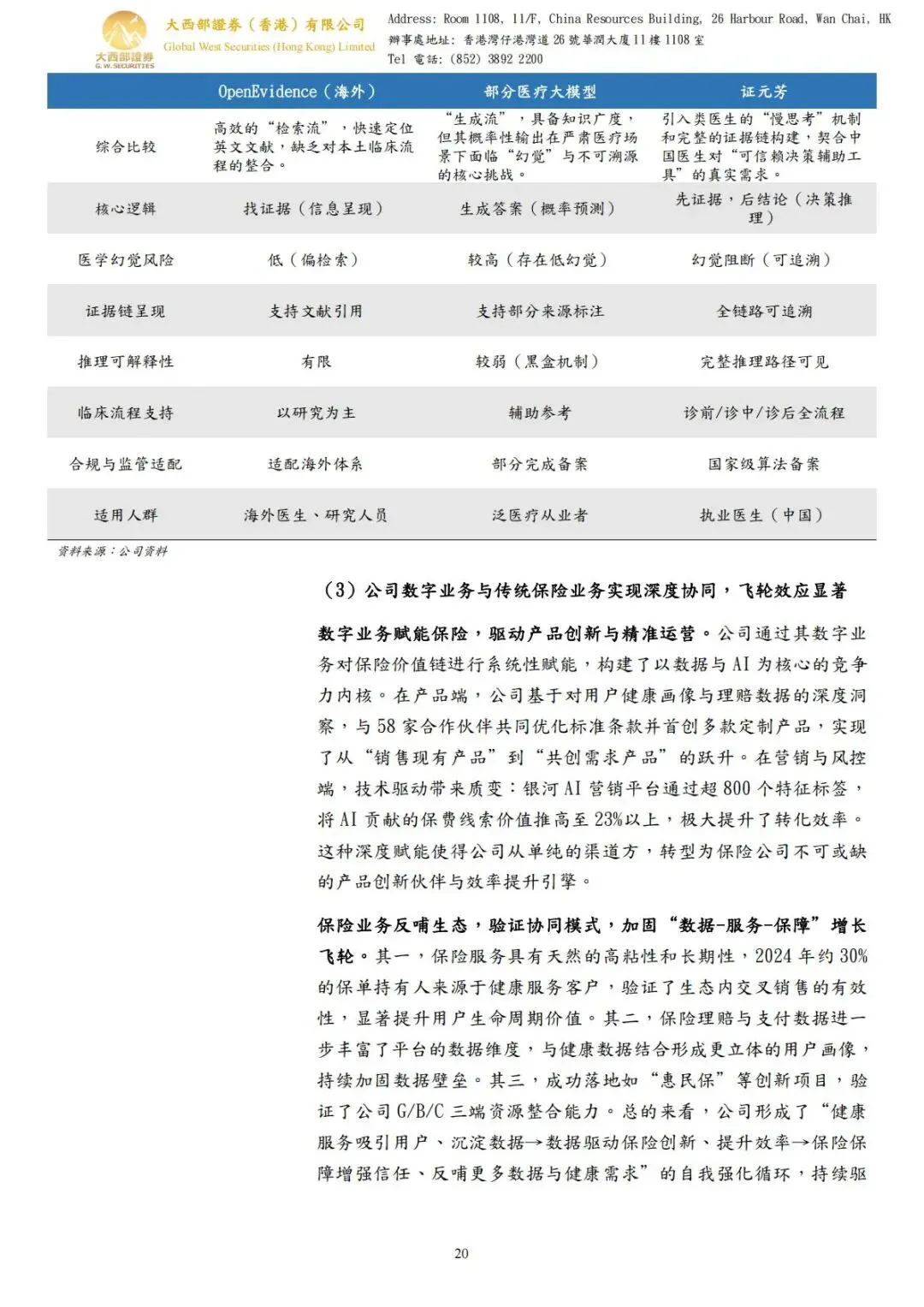

2. AI 技术壁垒:全栈自研,覆盖业务全流程

•自研AI 技术栈 “AIcare”、基座大模型“Dr.GPT”、循证医学智能体“证元芳”;

•奥丁内容平台:AI 生成科普内容,外包成本降低60%;

•麦哲伦平台:临床数据录入效率提升5 倍,加速药物研发;

•银河AI 营销:810 + 特征标签,挖掘 1290 万 + 高意向线索,保费线索价值占比达23.3%;

•凤凰风控:AI 审核保障合规,降低业务风险;

•半人马平台:动态健康档案,提供个性化健康管理,提升用户粘性。

3. 技术亮点:“证元芳” 破解医疗 AI 幻觉难题

1.创新引入“System 2 慢思考” 机制,模拟高年资医生临床推理;

2.底层覆盖5000 万条中英文权威医学数据,贴合本土临床需求;

3.执业医师资格考试100% 正确率,肿瘤科考试达SOTA 水平;

4.全链路证据可追溯,阻断AI 幻觉,适配严肃医疗场景;

5.完成国家级算法备案,合规性领先行业。

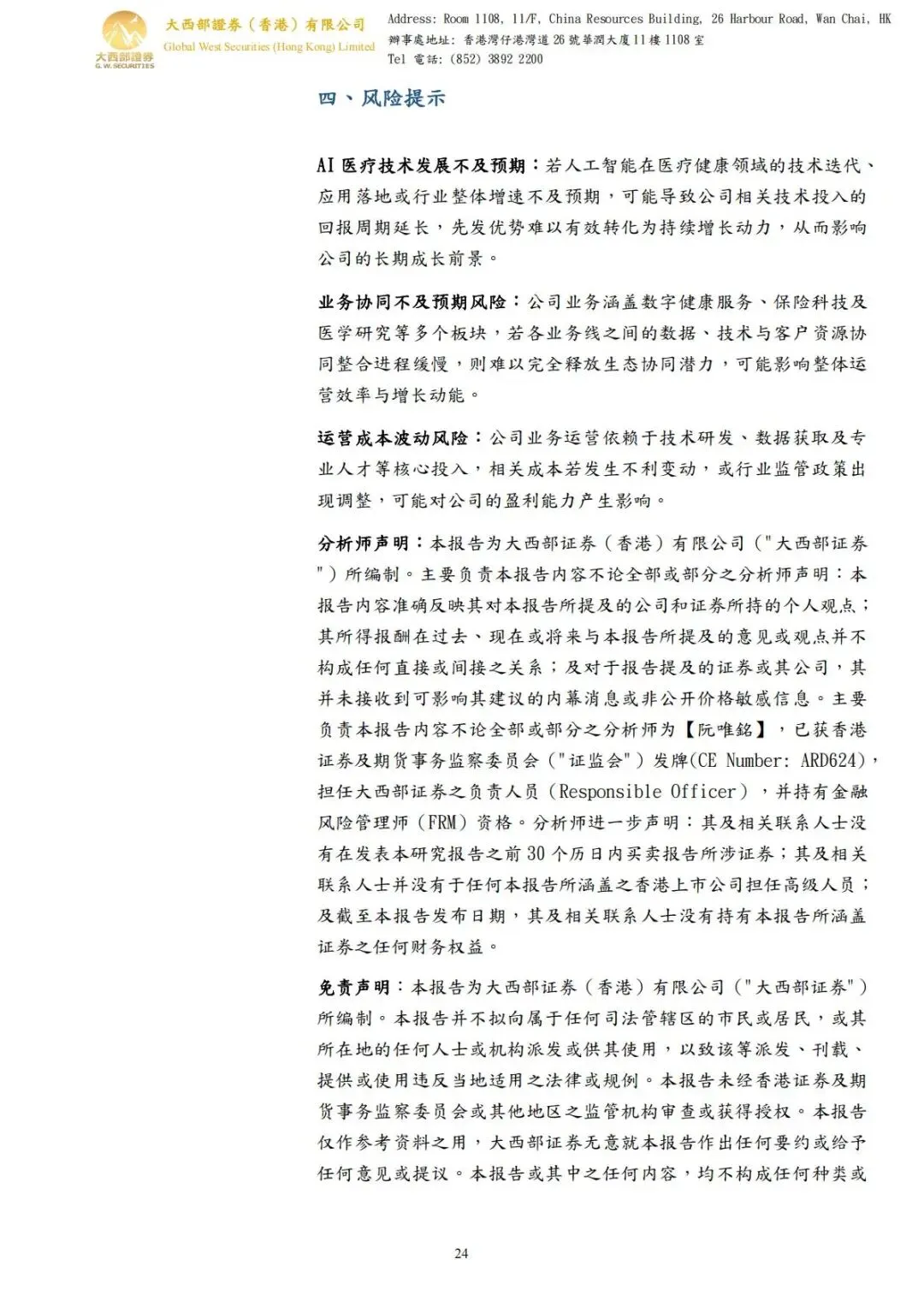

4. 生态协同壁垒:健康 + 保险双轮驱动,飞轮效应拉满

1.健康服务吸引用户,沉淀数据反哺保险产品创新;

2.保险业务增强用户粘性,理赔数据丰富健康画像;

3.与58 家保险公司合作,推出 294 款保险产品,定制化能力行业领先;

4.30% 保单来自健康服务客户,交叉销售效果显著;

5.落地惠民保等项目,打通G/B/C 三端资源,生态闭环完全跑通。

5. 赛道卡位壁垒:健康科普 + AI 医学研究双领先

•健康科普:与人民日报健康客户端、中国抗癌协会、央视平台等国家级机构合作,内容权威性获官方认证;

•未完成科普项目合约价值8.63 亿元,未来收入确定性极高;

•AI 医学研究:积压合约价值4510 万元,服务创新药企业,商业模式获高端客户验证;

•覆盖从患者教育、疾病筛查、医学研究到保险保障全链条,垂直赛道卡位无对手。

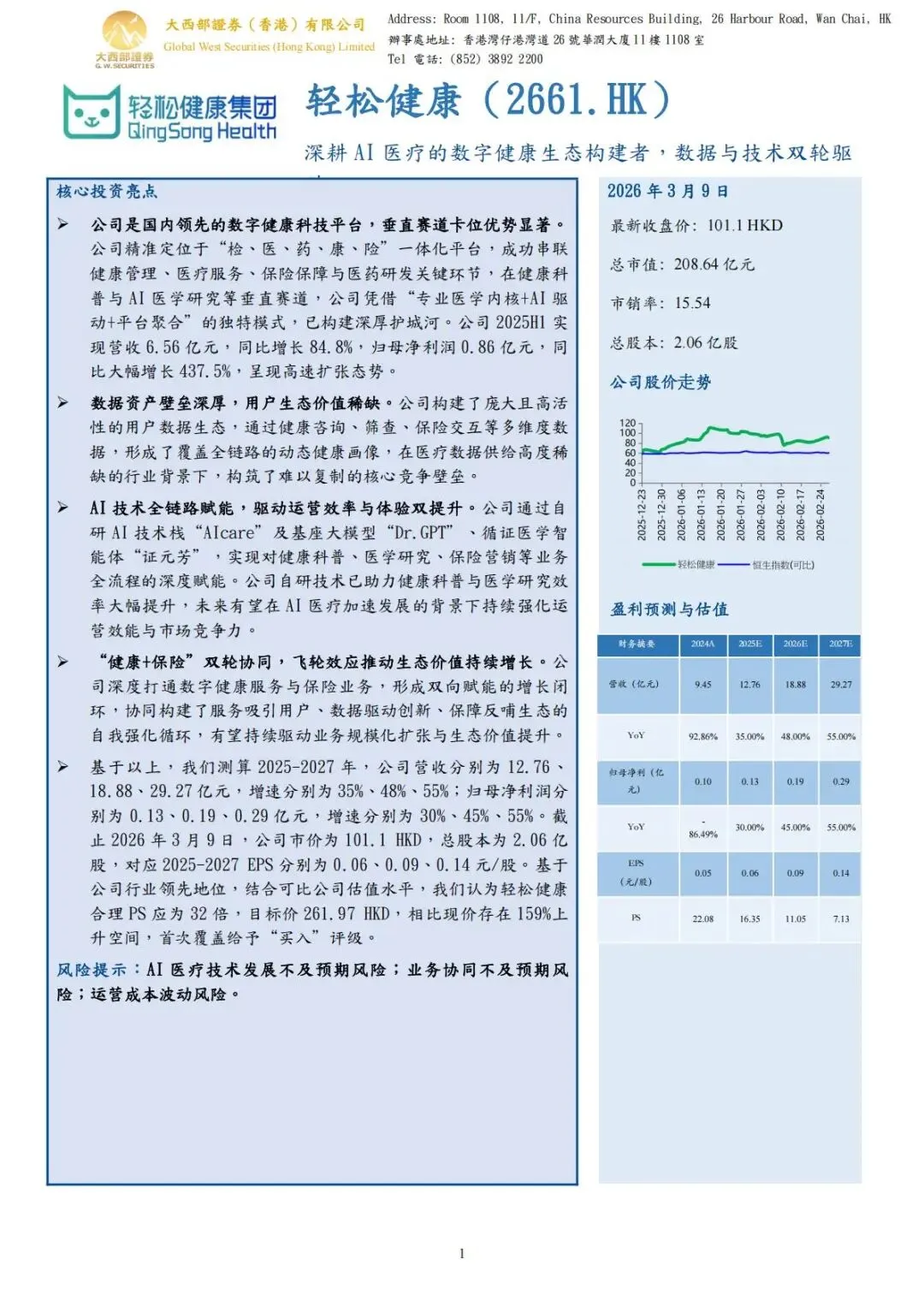

五、盈利预测与投资价值:目标价261.97 港元,上涨空间 159%

1. 核心财务预测(2025-2027 年)

1.营收:12.76 亿元→18.88 亿元→29.27 亿元,增速逐年提升;

2.归母净利润:0.13 亿元→0.19 亿元→0.29 亿元,增速30%、45%、55%;

3.每股收益EPS:0.06 元→0.09 元→0.14 元,盈利持续增厚;

4.市销率PS 持续下行,估值性价比逐步凸显。

2. 投资评级与目标价

•截至2026 年 3 月 9 日,股价101.1 港元,总市值208.64 亿元;

•给予32 倍合理PS,目标价261.97 港元;

•较现价上涨空间159%,首次覆盖给予“买入” 评级。

3. 核心投资亮点总结

1.赛道稀缺:AI 医疗 + 数字健康黄金赛道,行业增速超 40%;

2.壁垒深厚:数据、AI、生态三大核心壁垒,难以复制;

3.业绩高增:营收利润双爆发,增长确定性强;

4.生态闭环:健康+ 保险协同,飞轮效应持续释放;

5.估值优势:目标价上涨空间充足,具备较高投资性价比。

六、风险提示

1.AI 医疗技术发展不及预期:技术迭代、应用落地慢于计划,影响长期成长;

2.业务协同不及预期:健康、保险、医学研究各板块整合效率低于预期;

3.运营成本波动:研发、数据、人才成本上升,挤压利润空间;

4.行业监管政策变化,可能影响业务开展节奏。

简要总结与分析

轻松健康已完成向数字健康龙头转型,手握1.684 亿用户与全栈 AI 技术,健康 + 保险飞轮跑通,业绩高增确定性强。政策与市场双驱动下,数据与技术壁垒稳固,短期业绩兑现、长期成长清晰,具备较高投资价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告