本报告由远翔神思咨询于 2026 年 3 月发布,围绕中国城市更新的内涵模式、存量规模、量化目标、实施主体、政策节点、产业链环节、细分增长点、核心发展趋势八大核心维度展开分析,核心结论为:2026 年城市更新进入 “后目标时代”,从数量达标转向质量跃升、机制创新、价值永续,数字化、绿色化、适老化成为行业硬性约束,央国企主导、地方平台支撑、民企退居微改造环节的格局已固化,市场空间广阔且长期确定性强。

一、城市更新内涵与模式:告别大拆大建,三元模式并行

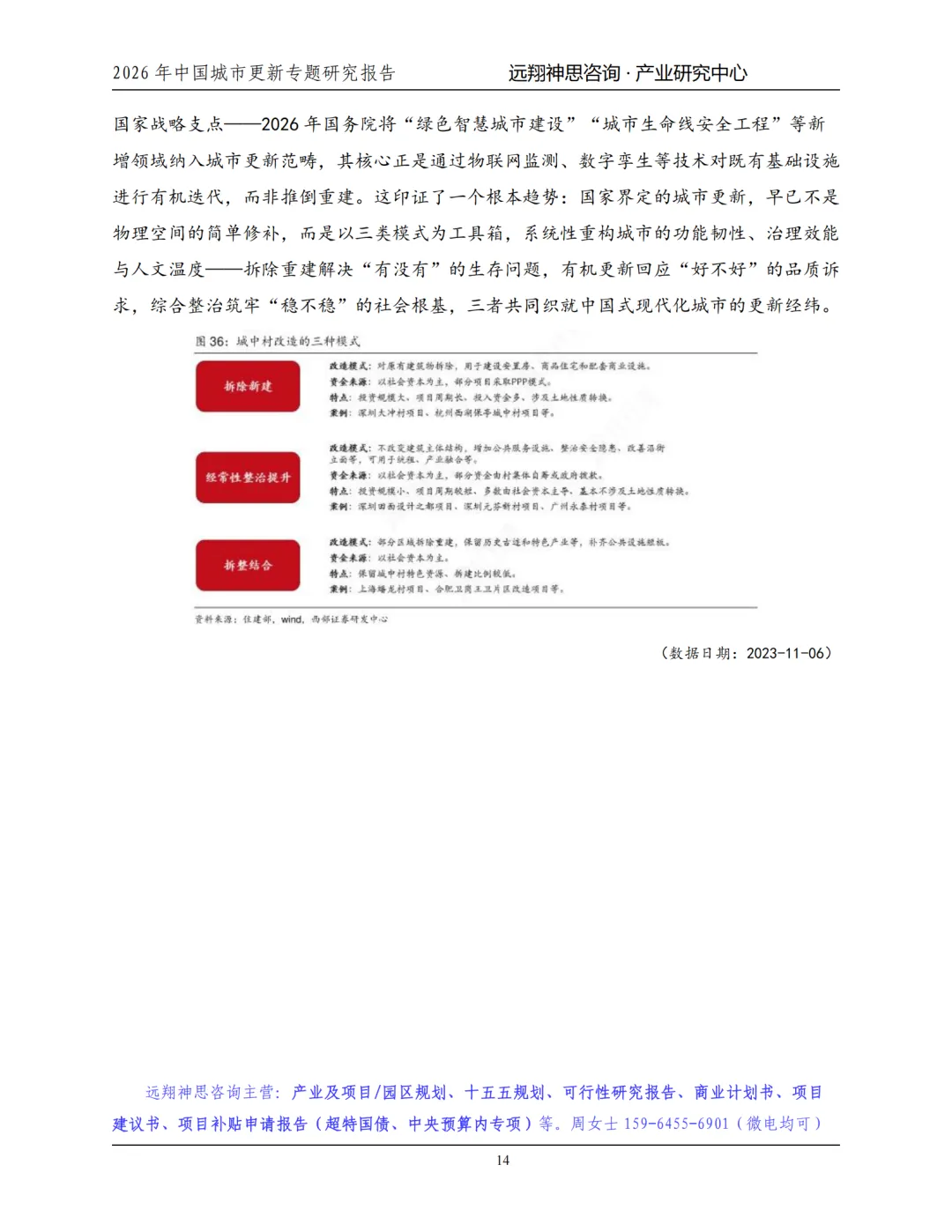

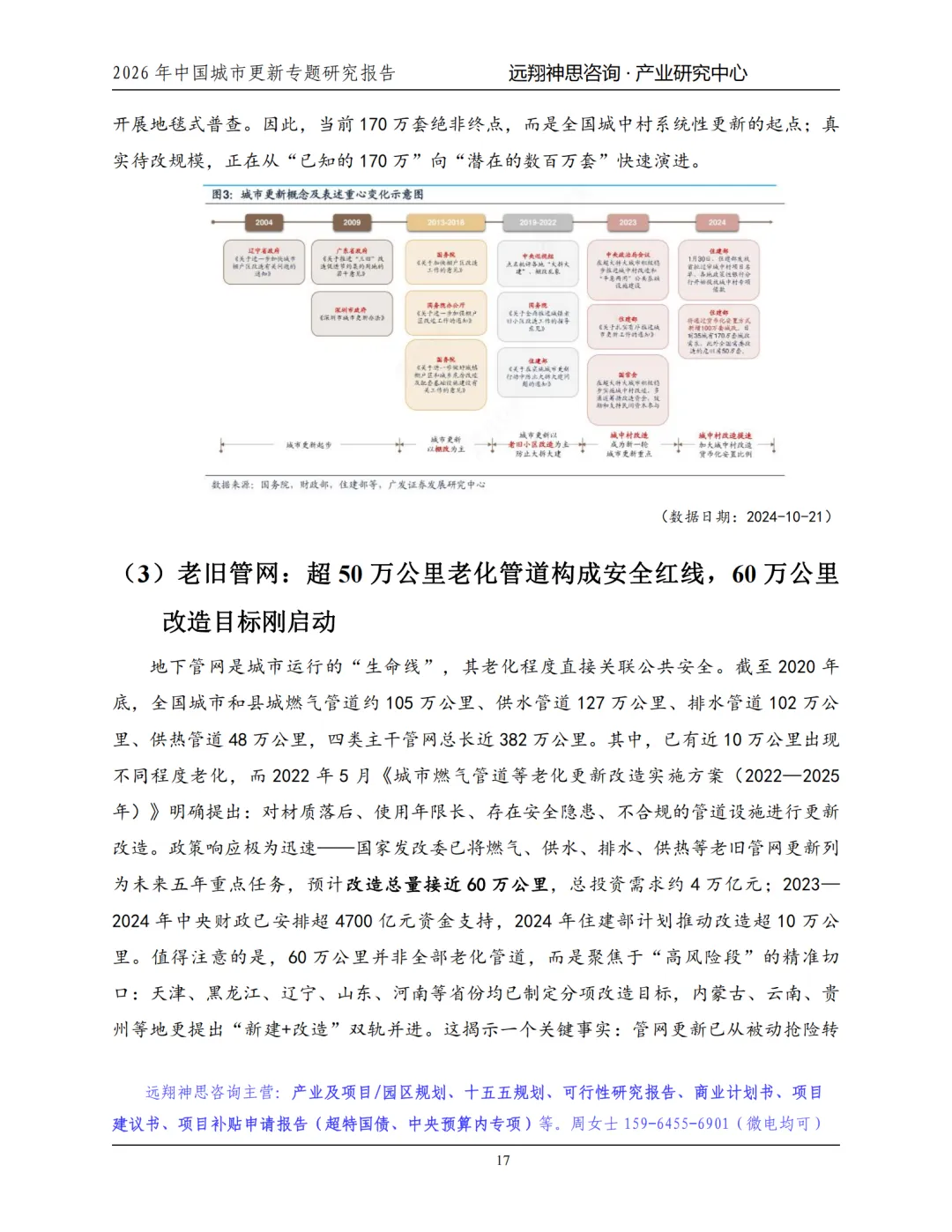

法定内涵:国家确立七大基础类型(居住、工业、商业办公、公共设施、公共空间、历史文化保护、综合区域)、36 个中类,明确 “留改拆并举、以保留利用提升为主”,严禁大拆大建。

三类核心模式

拆除重建类:推倒重建、增量开发,土地用途 / 权属变更,依赖房企开发融资,典型为棚户区改造。

有机更新类:保留主体、功能置换、提质增效,权属可不变,融资靠基金、信贷、运营证券化,适用于历史街区、旧商业区活化。

综合整治类:不涉大规模改建,聚焦管线翻新、加装电梯、绿化补植,财政主导、公益性强,是老旧小区改造核心模式。

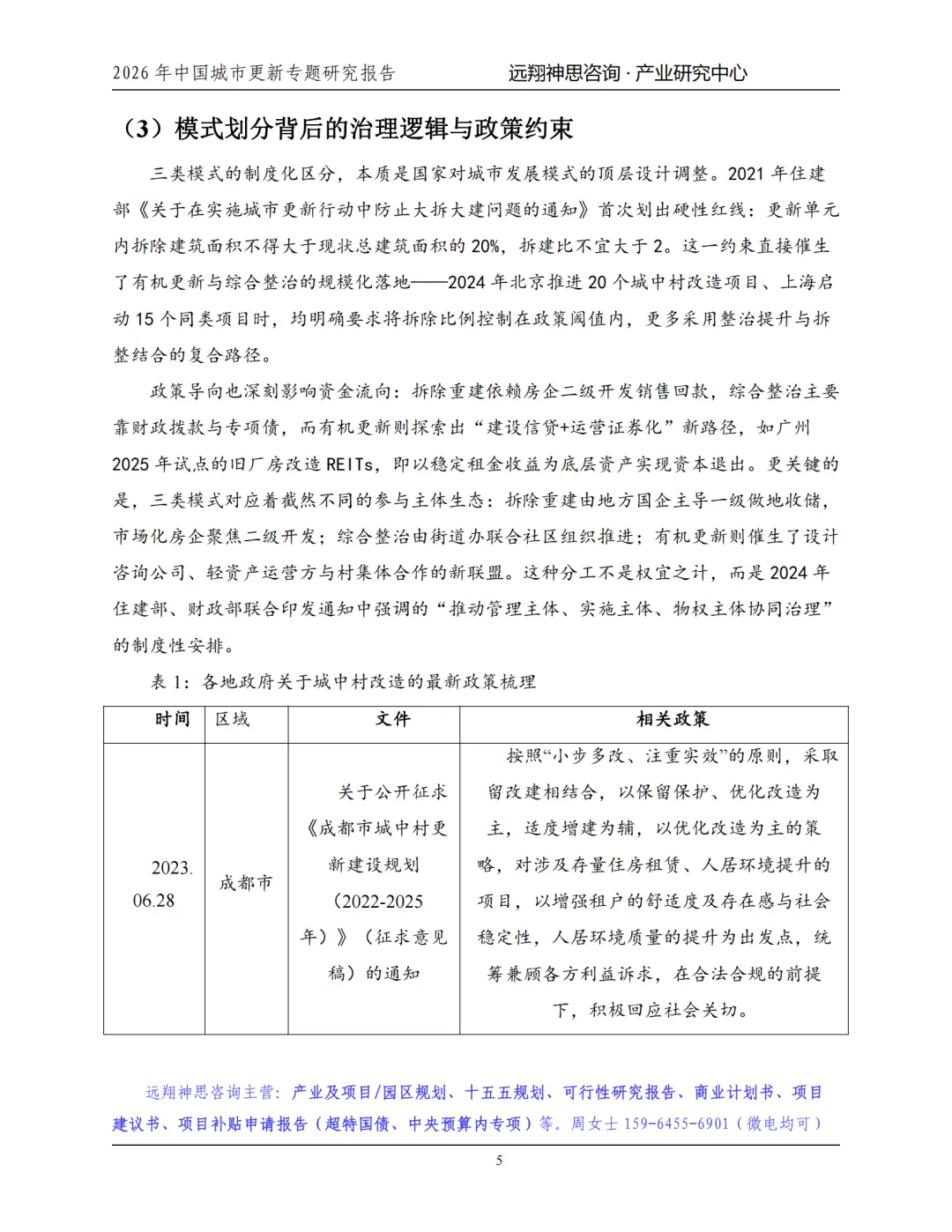

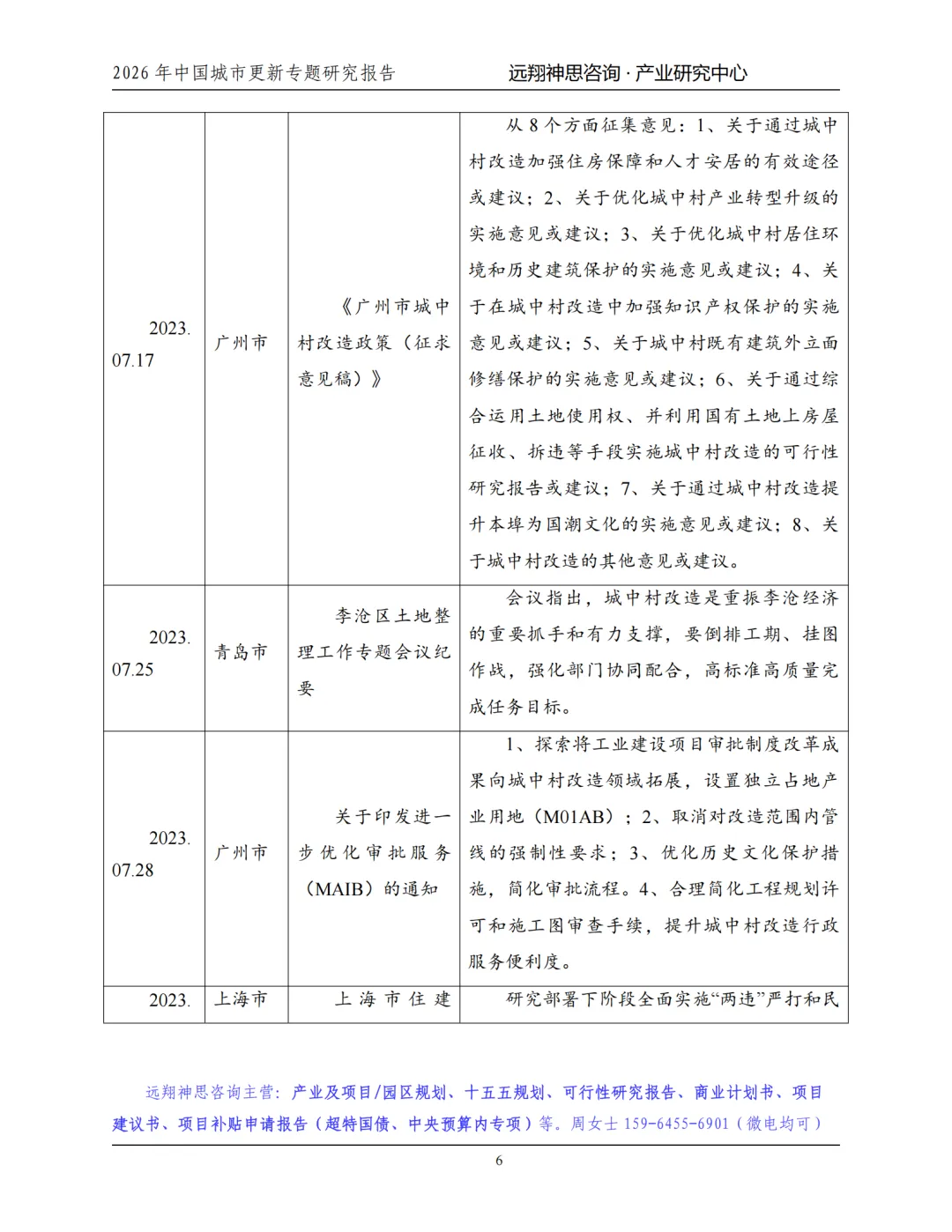

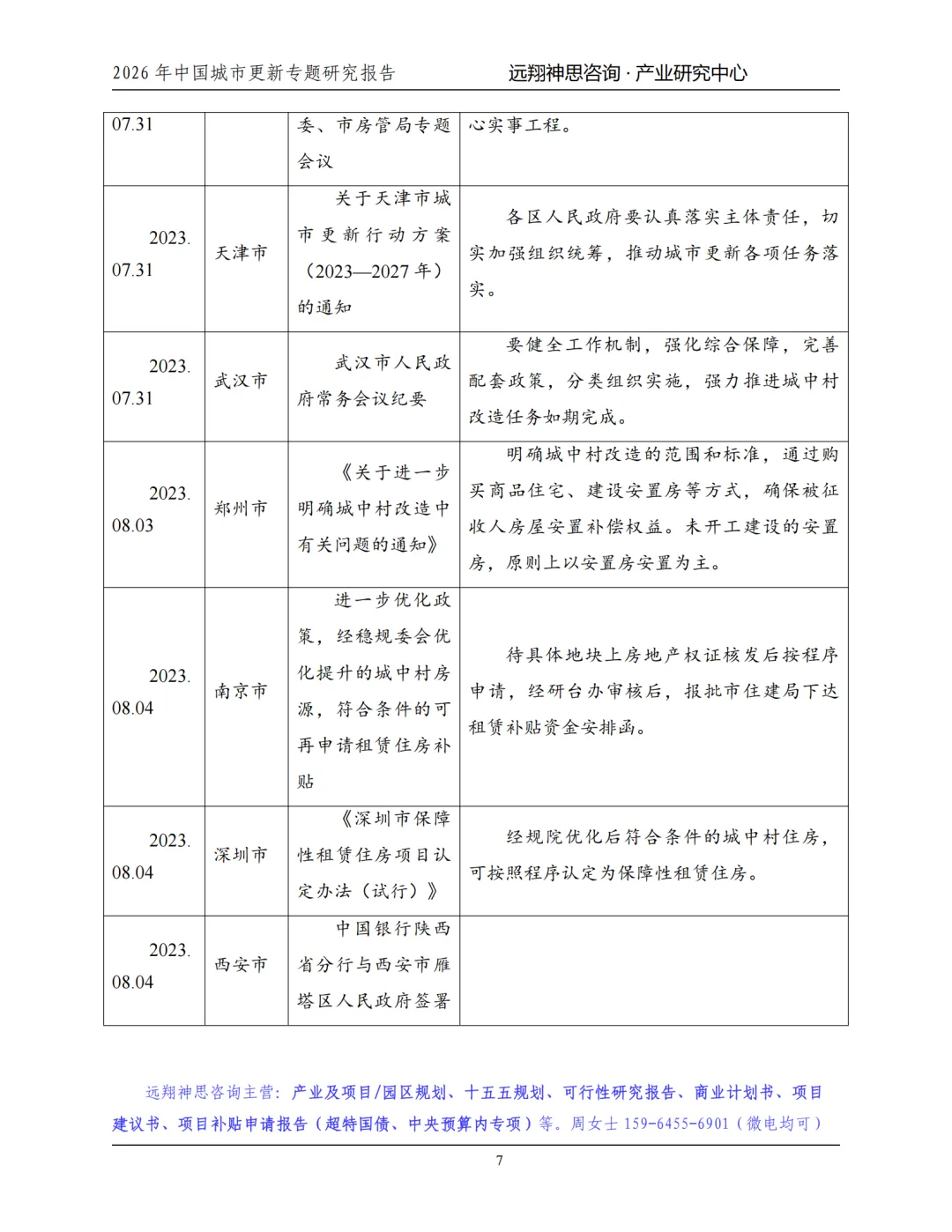

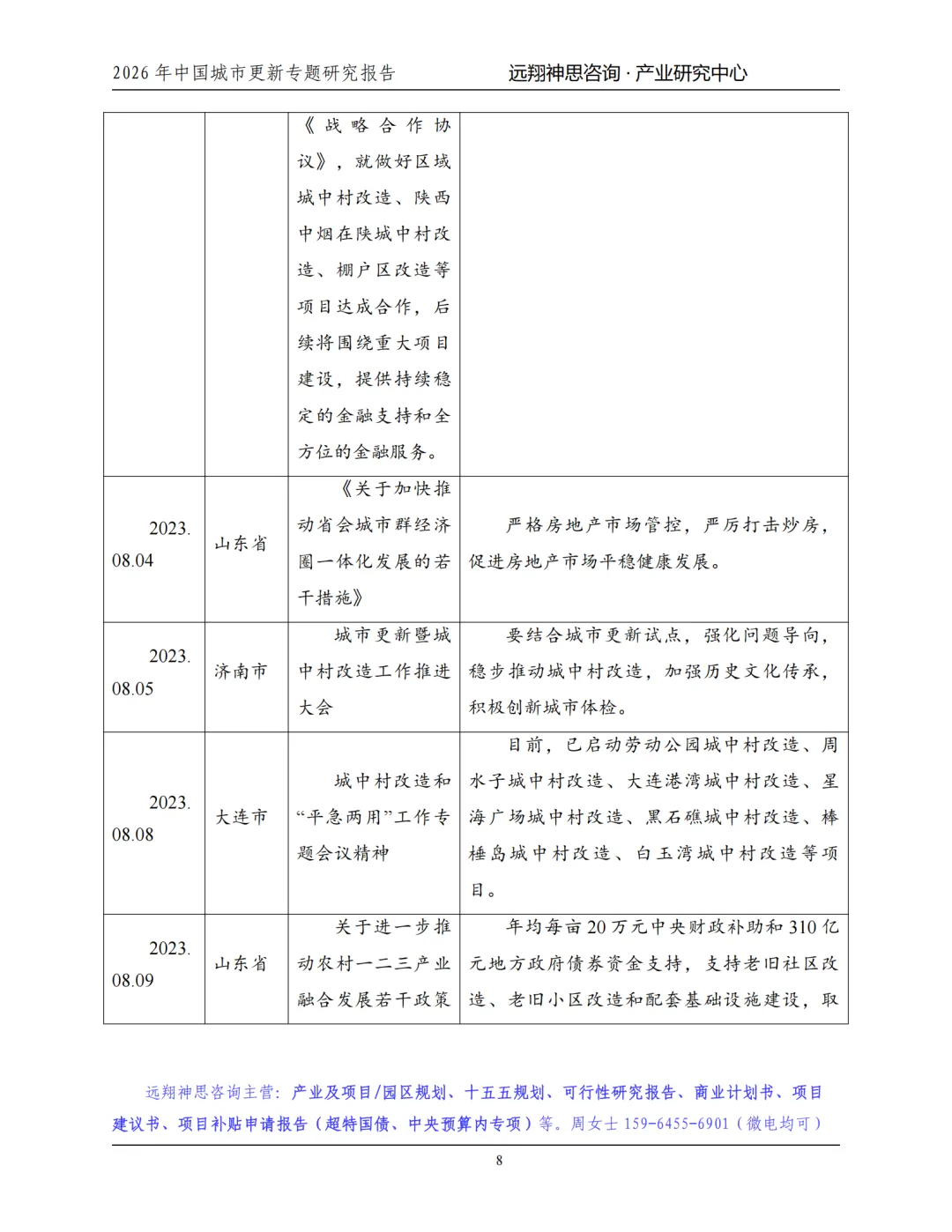

2026 年实践转向:模式边界融合,“拆整结合” 成城中村改造主流;综合整治突破 “修修补补”,嵌入社区食堂、托育中心等准经营设施;有机更新升级为国家战略支点,聚焦绿色智慧城市、城市生命线安全工程。

二、存量待更新规模:需求蓄水池庞大,动态扩容

核心载体包括老旧小区、城中村、老旧管网,存量远超官方统计,呈动态释放特征:

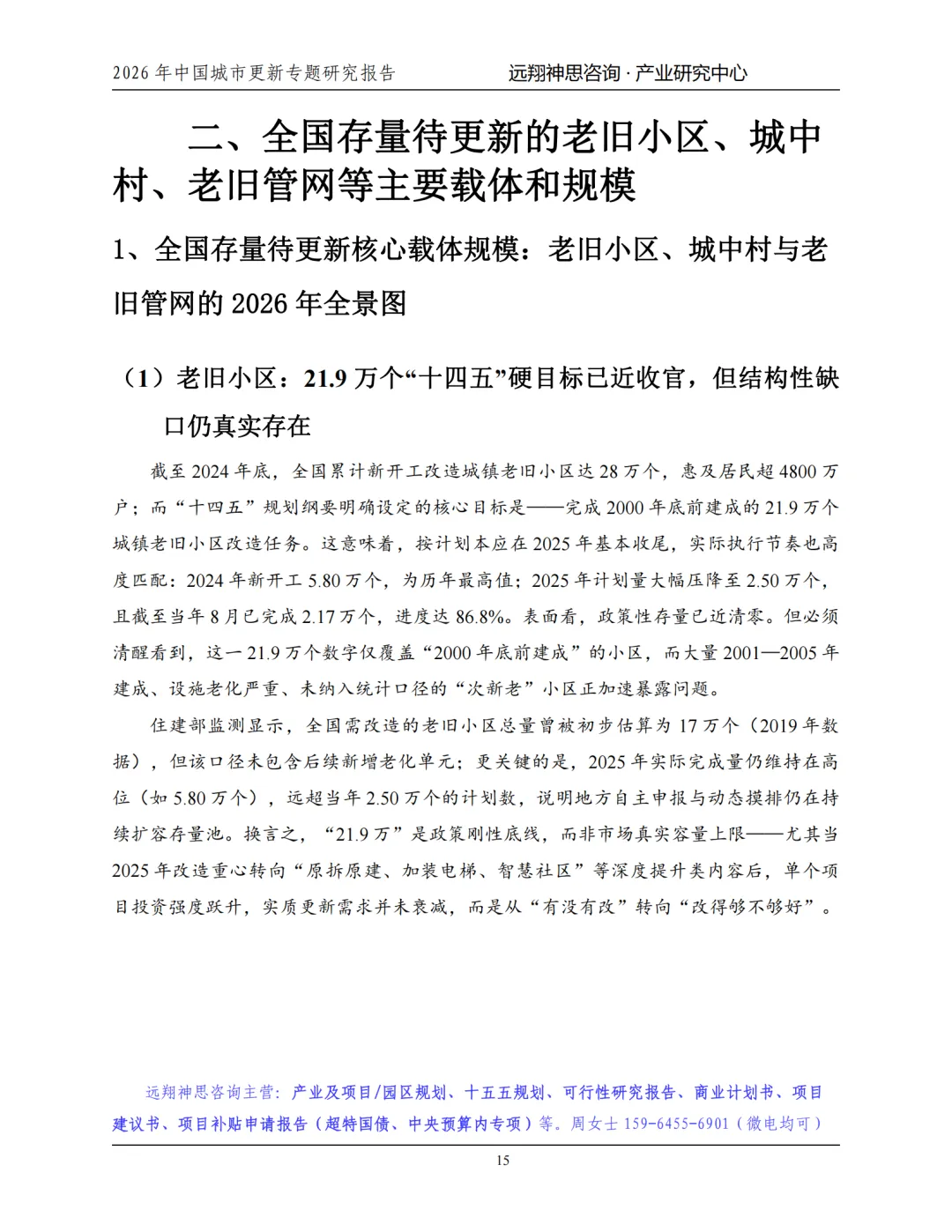

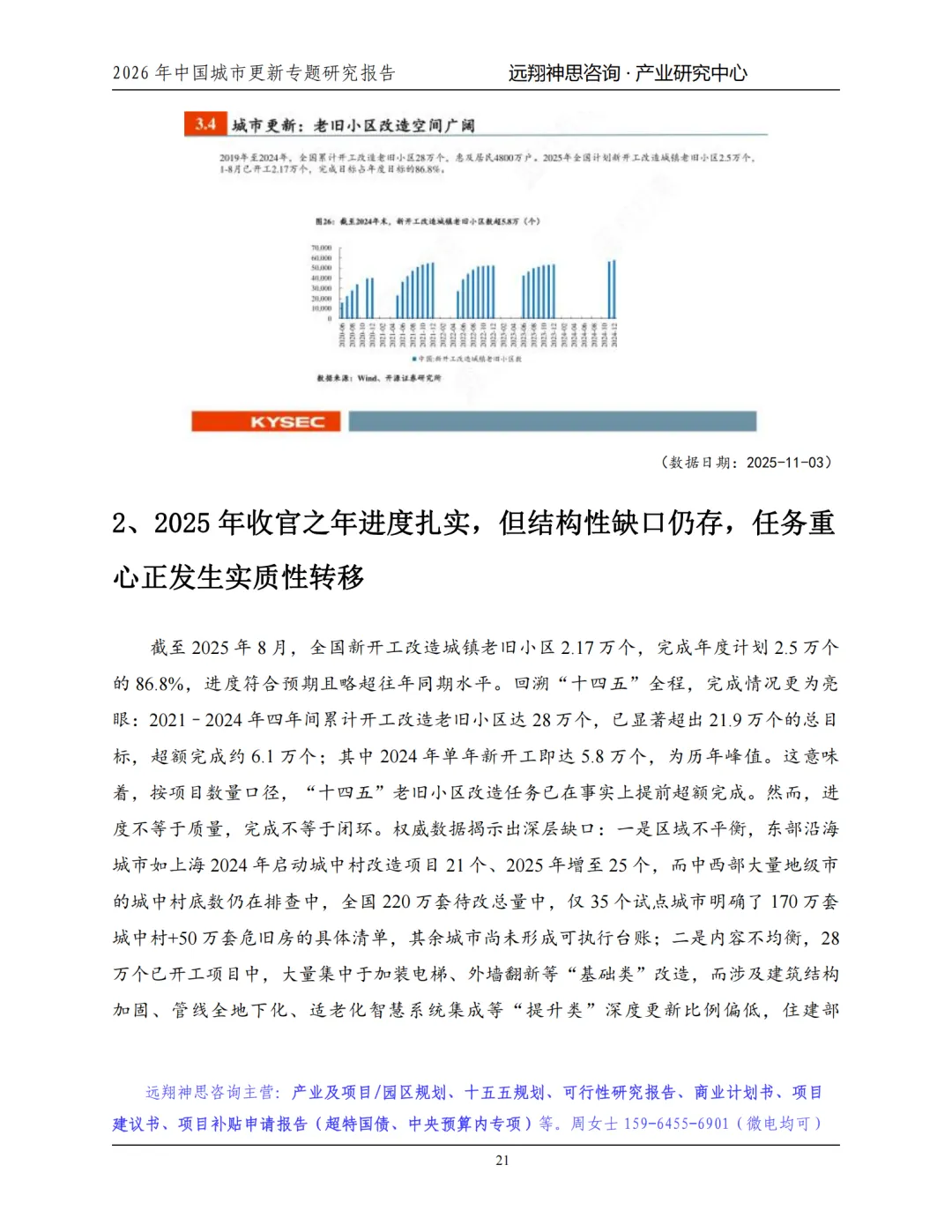

老旧小区:“十四五” 目标为 21.9 万个(2000 年底前建成),截至 2024 年底已开工 28 万个、惠及 4800 万户;2001-2005 年 “次新老” 小区未纳入统计,真实需求持续扩容。

城中村:首批 35 城排查 170 万套,叠加危旧房 50 万套,合计 220 万套;政策扩围至近 300 个地级市,潜在规模达数百万套,年投资潜力 1.68-3.15 万亿元。

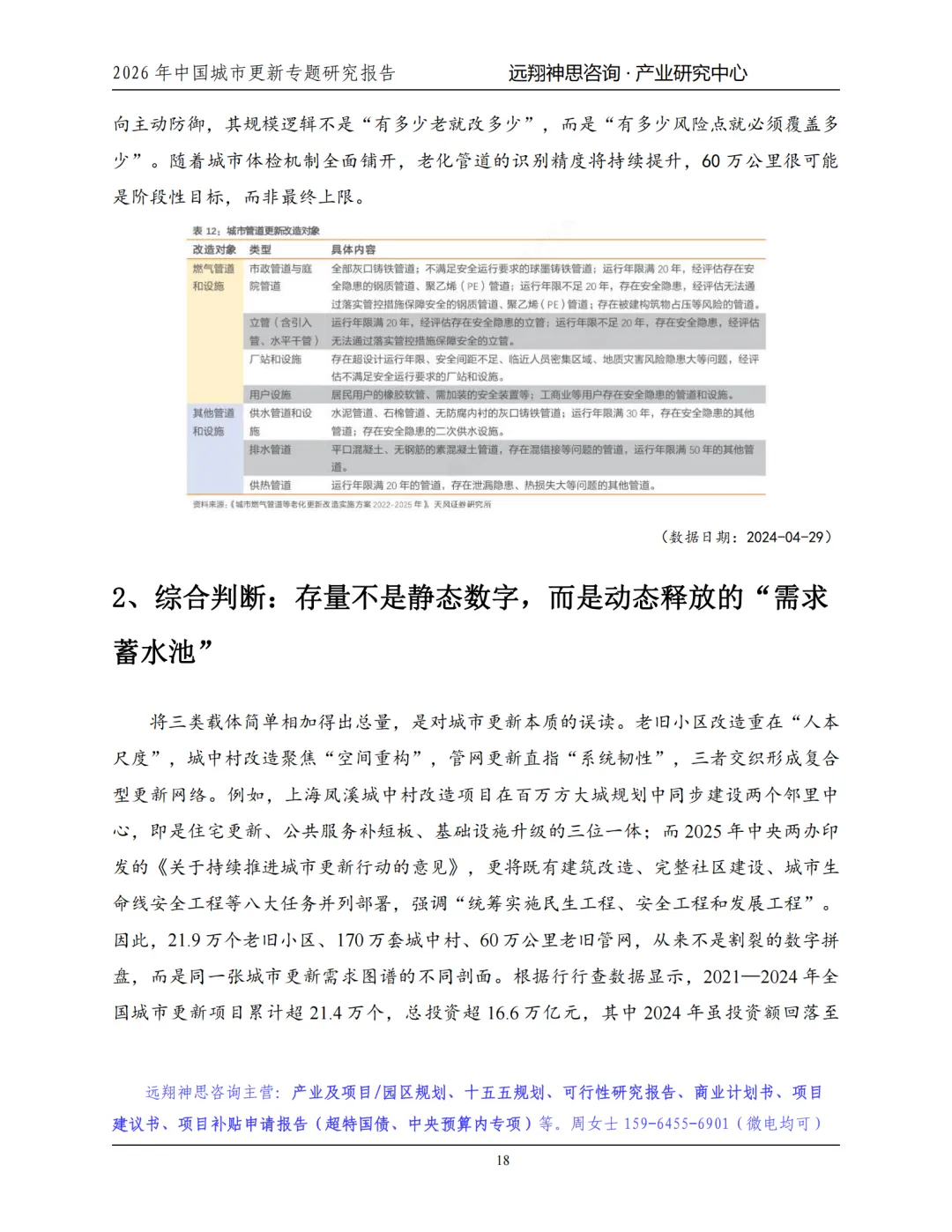

老旧管网:全国四类主干管网总长近 382 万公里,近 10 万公里老化;未来五年改造目标 60 万公里、总投资约 4 万亿元,2023-2024 年中央财政支持超 4700 亿元。

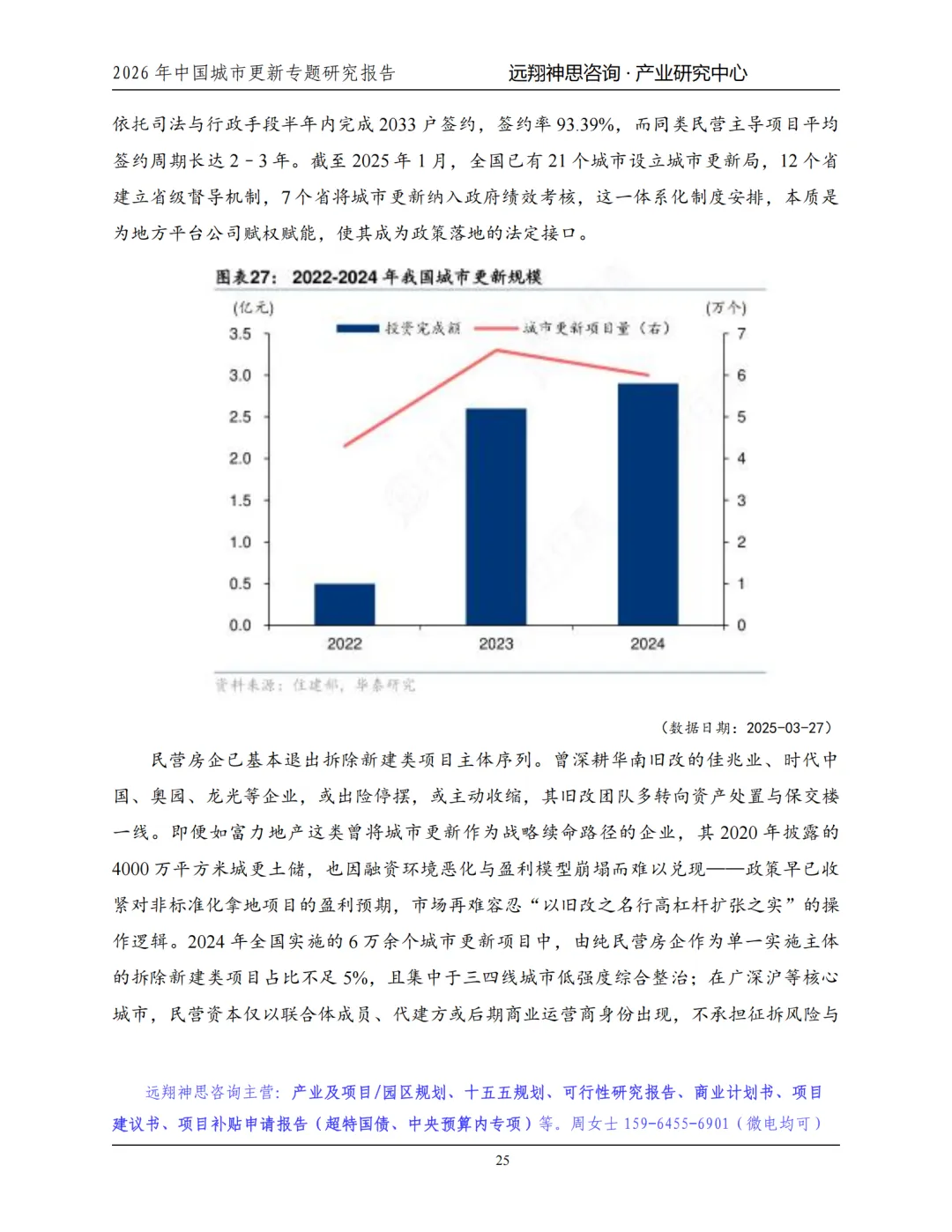

核心判断:三类载体并非割裂,形成复合型更新网络;2021-2024 年累计项目超 21.4 万个、总投资超 16.6 万亿元,存量价值在于改造质量与运营效益。

三、量化目标与阶段转向:后目标时代,从数量到质量

“十四五” 目标:核心刚性目标为 21.9 万个老旧小区改造,2025 年收官之年进度扎实,累计开工 28 万个,超额完成 6.1 万个。

结构性缺口:区域不平衡(中西部城中村底数待排查)、内容不均衡(重基础改造、轻深度更新)、模式不可持续(市场化运营项目占比不足 15%)。

2026 年后目标时代:三大转向 —— 目标升级(聚焦 “好房子、好小区、好社区、好城区”)、空间扩容(街区式更新试点)、机制破冰(REITs、专项债支持,容积率奖励、混合用地),核心是从 “工程化” 转向 “治理现代化”。

四、实施主体格局:央国企主导,民企退居次要

2026 年实施主体彻底重构,告别房企主导,形成央国企主导(45%-50%)、地方平台支撑(35%-40%)、民企边缘化(不足 10%)、专业运营方嵌入式补位的格局:

央国企:中交城投、中国建筑、华润置地等深度介入标杆项目,主导规划、投资、建设、运营全链条,匹配长周期、高复杂度、强公共属性的项目要求。

地方平台:广州城投、上海城投等承担一级开发、征拆安置、资金归集职能,是政策落地核心载体,21 城设城市更新局、7 省纳入绩效考核。

民营房企:基本退出拆除重建类项目,仅参与三四线微改造、轻资产运营,纯民企单一主体项目占比不足 5%。

专业运营方:物业、文旅、智慧基建服务商嵌入国央企项目,提供运维、增值服务,2025 年超 200 个项目采用 “建设 + 运营” 一体化招标。

五、政策节点与风向:从概念提出到国家战略,2025 年后聚焦落地

关键政策节点

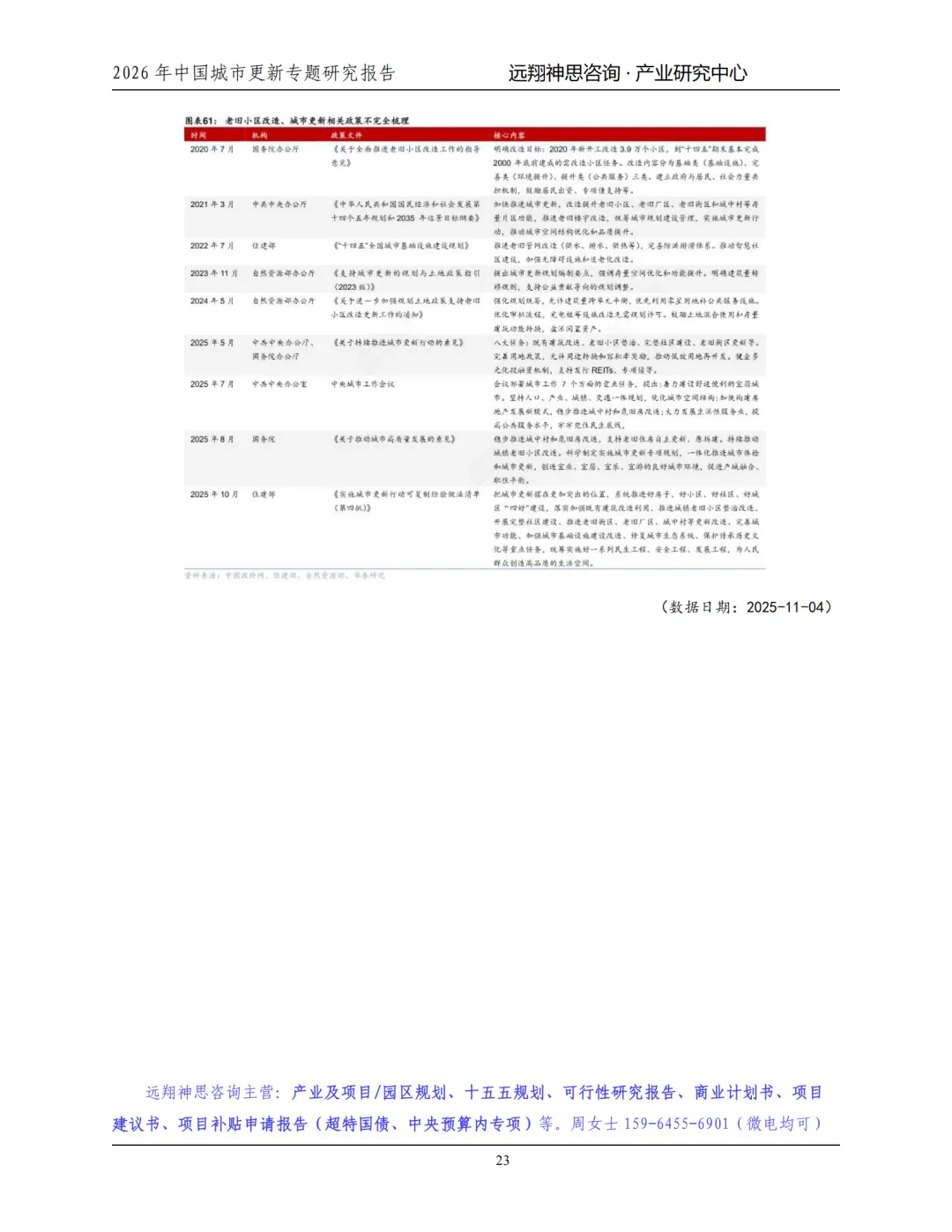

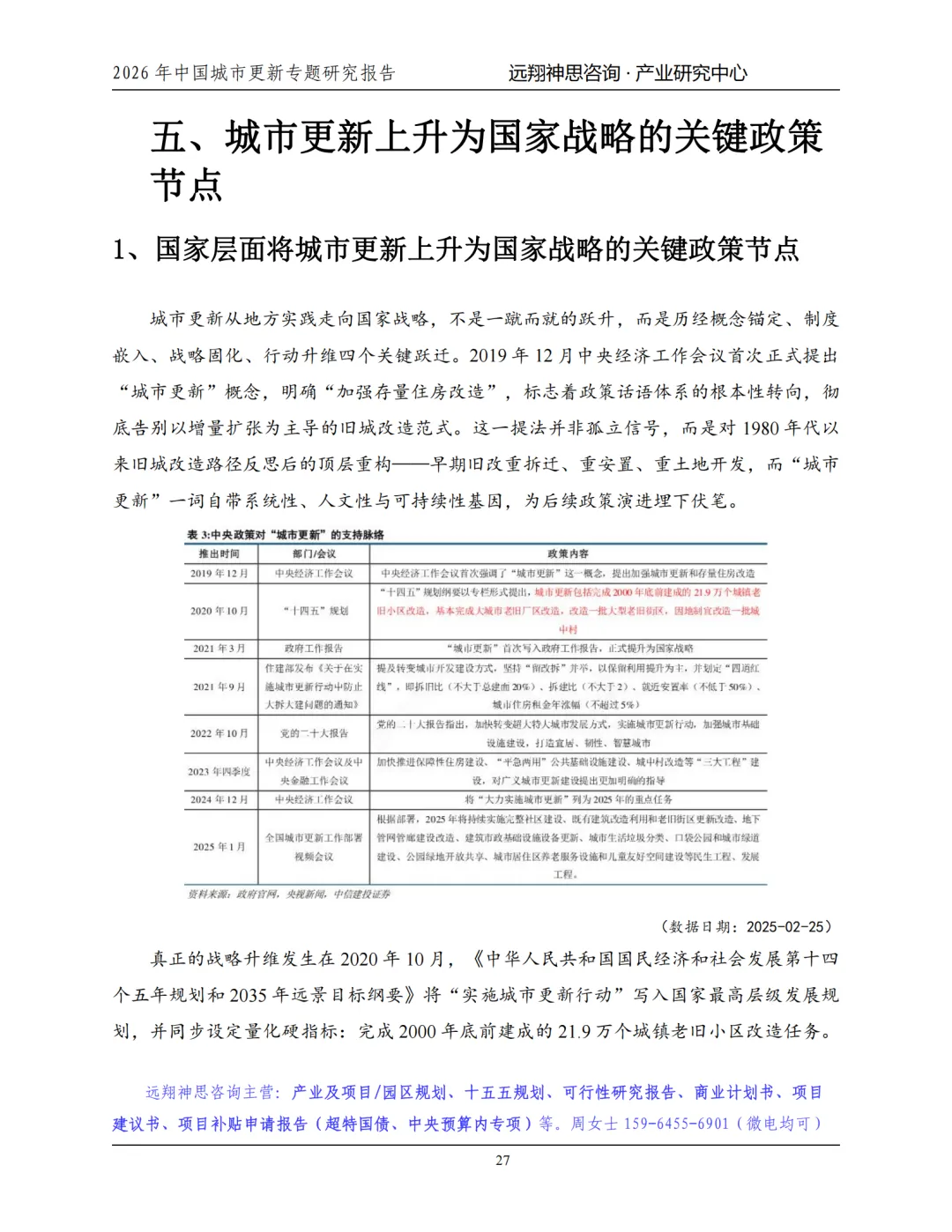

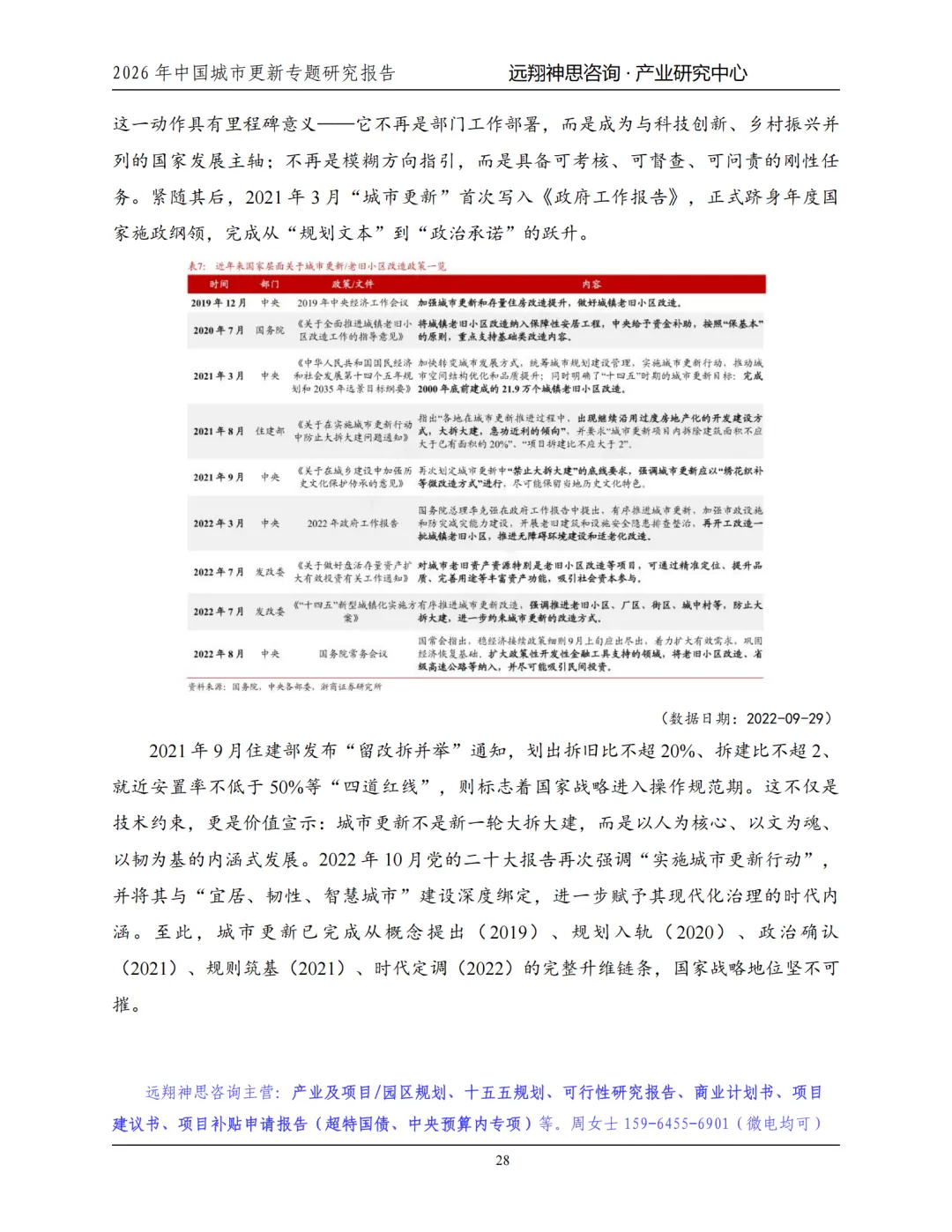

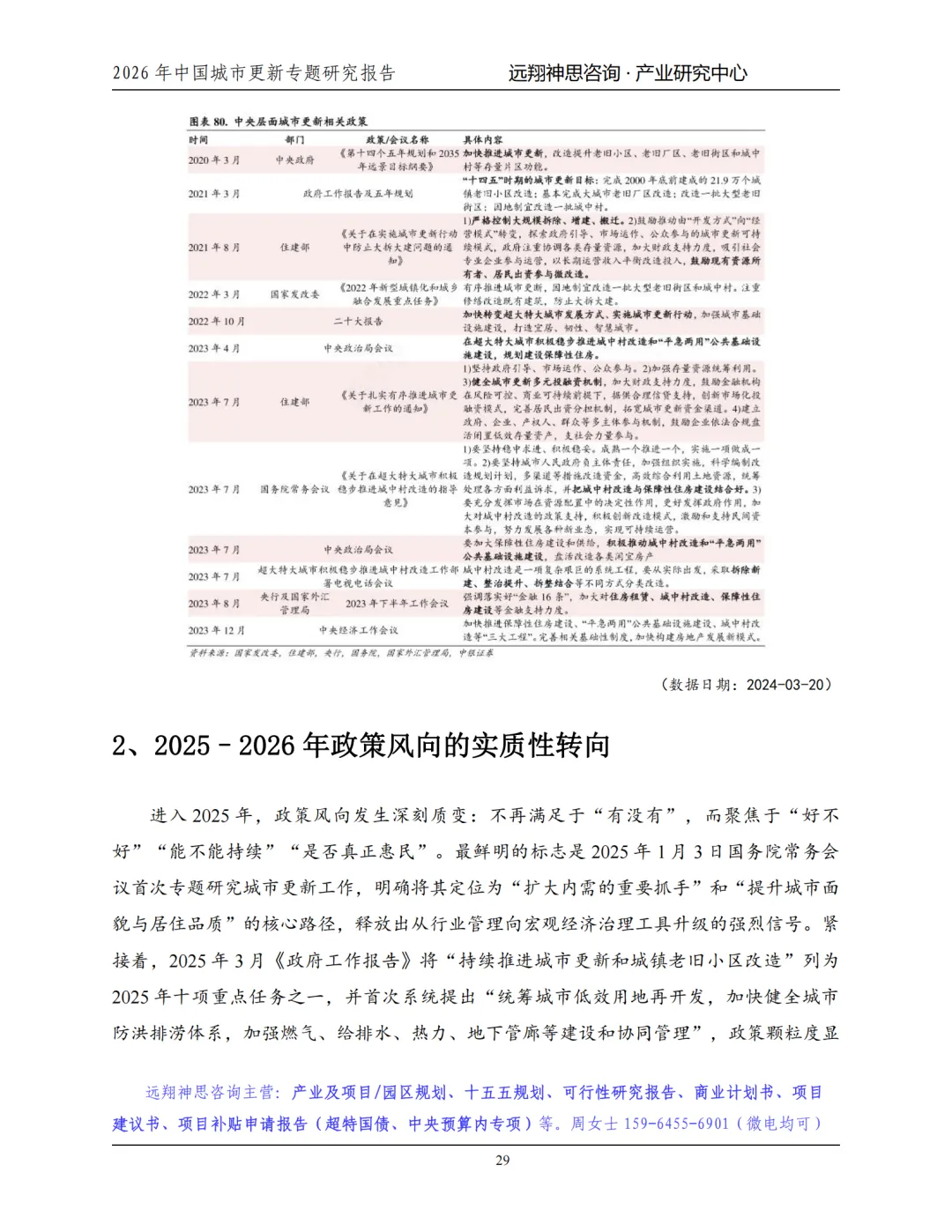

2019 年 12 月:中央经济工作会议首次提出 “城市更新” 概念。

2020 年 10 月:“十四五” 规划将城市更新纳入国家战略,设定 21.9 万个老旧小区目标。

2021 年 3 月:写入政府工作报告,正式上升为国家战略;9 月住建部划定 “留改拆” 红线(拆除≤20%、拆建比≤2)。

2022-2024 年:二十大强调宜居韧性智慧城市;城中村改造扩围至 300 城,纳入 “三大工程”。

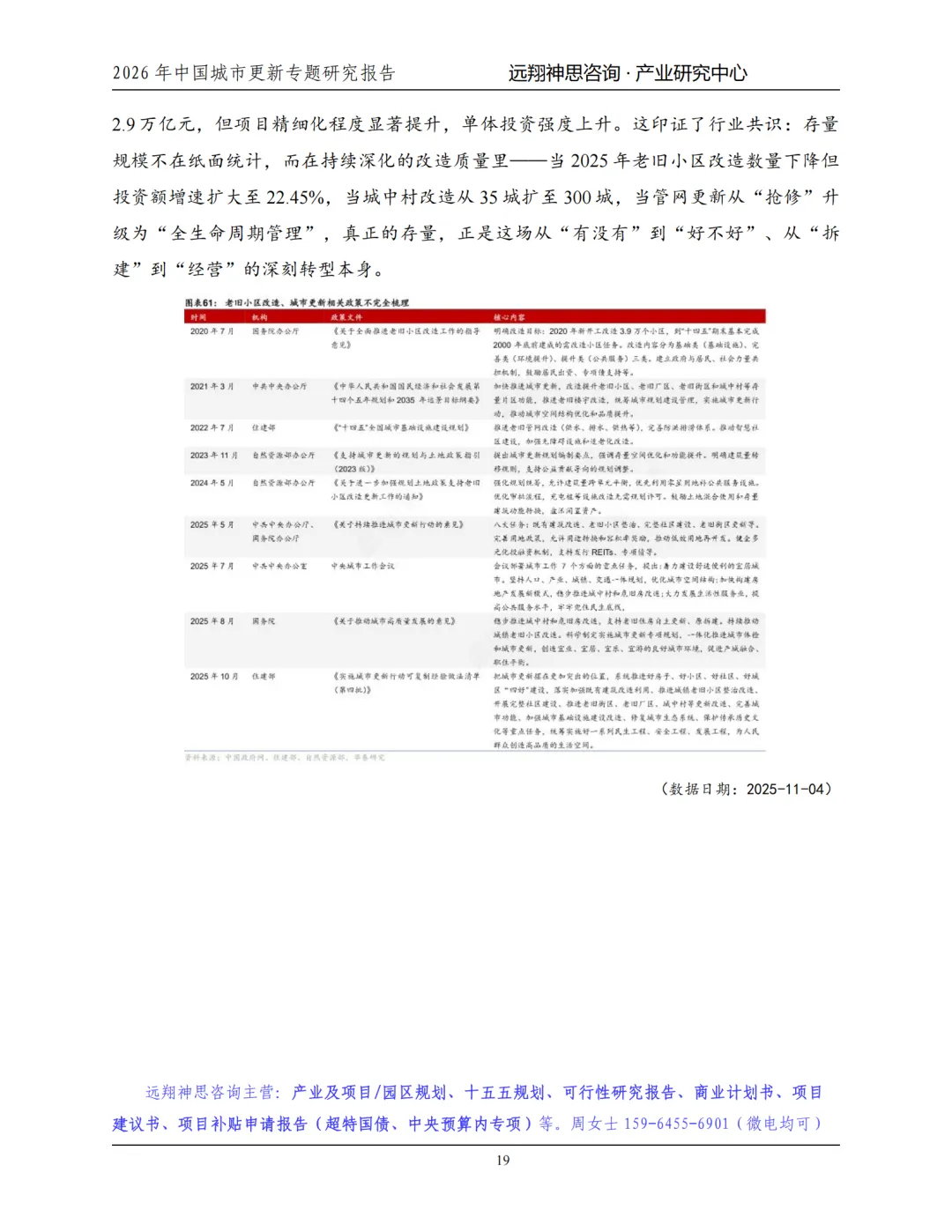

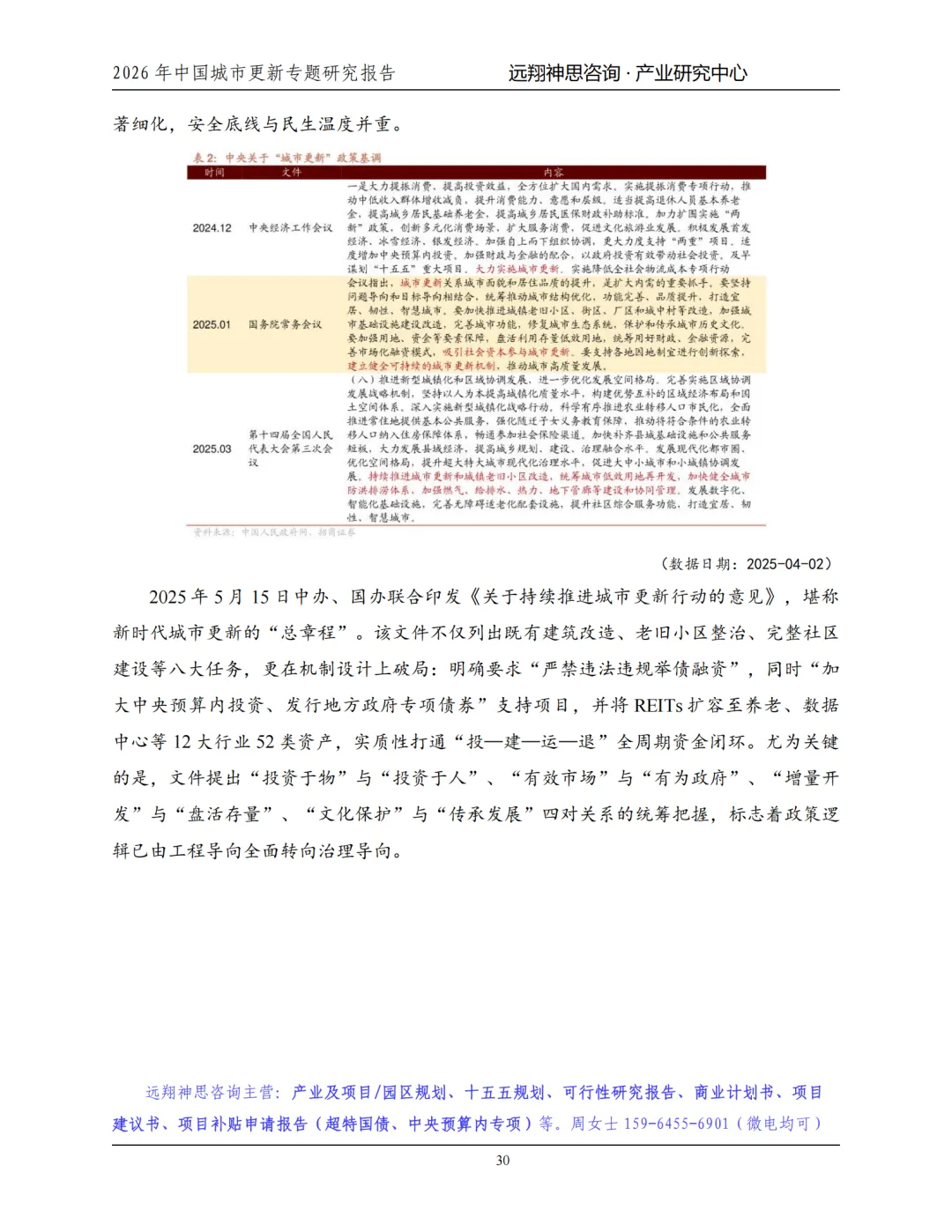

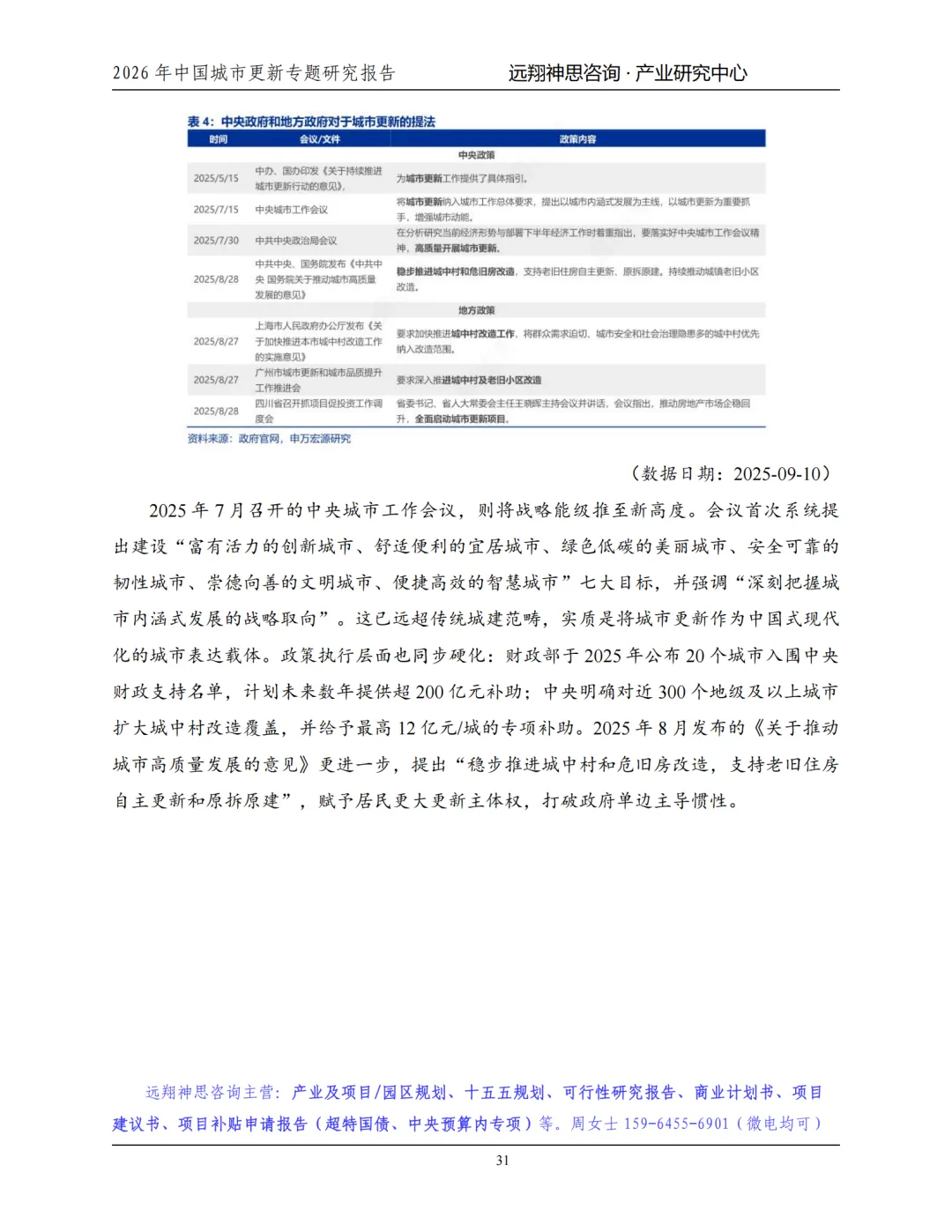

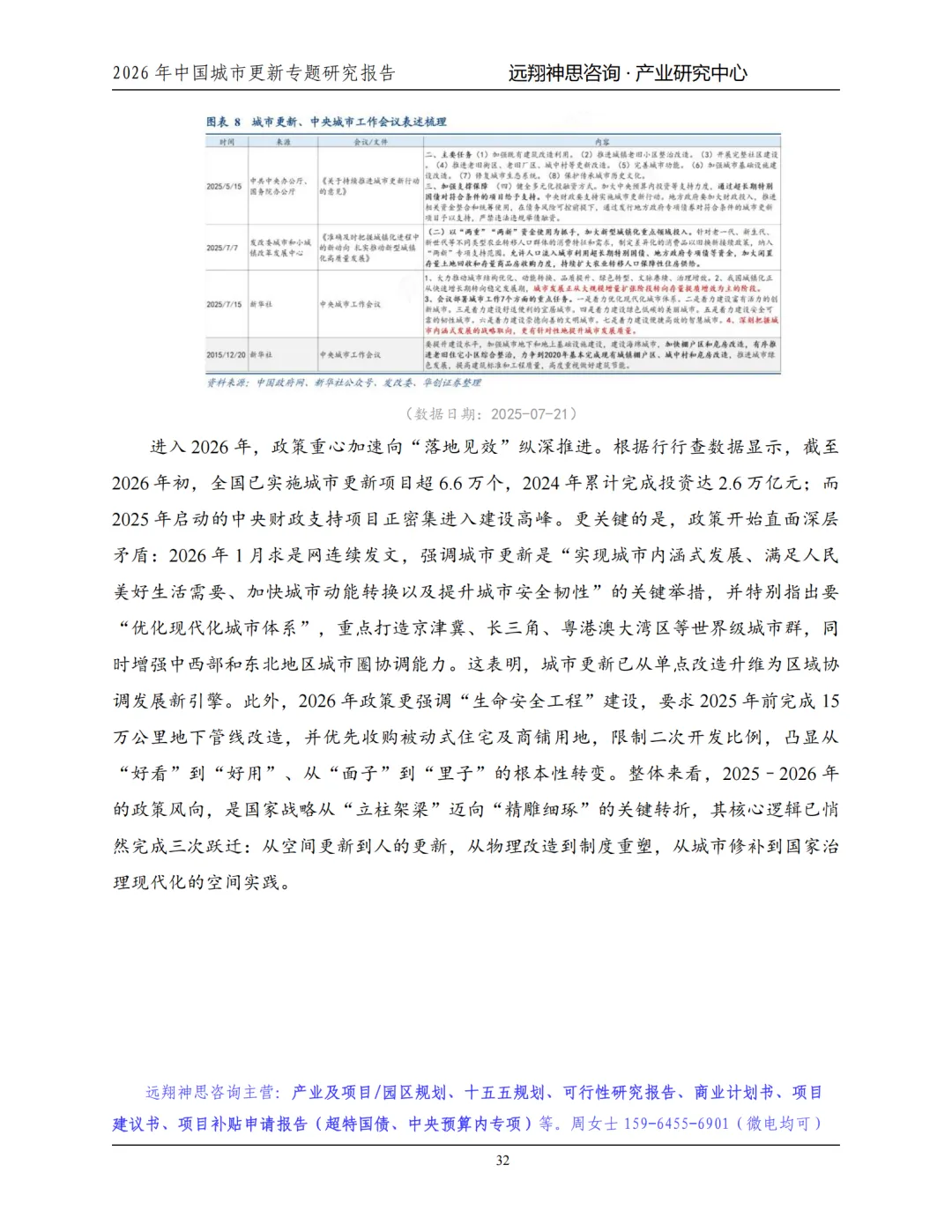

2025 年:中办国办印发意见、中央城市工作会议定调,政策转向 “质量、可持续、惠民”。

2025-2026 年风向转向:从 “数量达标” 转向 “质量跃升、机制创新、价值永续”,新增 “平急两用”、完整社区、城市生命线安全工程,强化数字化、绿色化、适老化硬性约束,中央财政支持超 200 亿元,城中村改造单城最高补助 12 亿元。

六、产业链关键环节:全链条升级,运营成核心

前期体检与顶层设计:城市体检为强制前置条件,657 城开展监测、433 城由国资平台统筹;CIM 平台、数字孪生成为标配,数字化纳入审批刚性门槛。

策划设计:从单一建筑设计转向空间、功能、产权、资金、政策五维融合,前期周期长、跨部门协调多,设计方升级为 “更新合伙人”。

建设施工与材料供应:拆除重建拉动传统建材,综合整治催生精细化施工;地下管网更新成最大增量,非开挖修复技术渗透率达 42%,带动检测、修复材料需求增长 60%。

资产运营与智慧治理:从工程交付转向价值永续,分三层运维(硬件运维、平台运营、生态服务);73% 项目采用 “建设 + 运营” 一体化招标,数据资产、公共服务定价、产业导入分成成盈利模式。

七、细分领域增长点:五大赛道,空间万亿级

加装电梯:市场空间超 2.6 万亿元,2025 年完成超 52 万台,集成 AI 识别、应急能源、能耗监测,地方补贴最高 28 万元 / 台。

老旧管网更新:近 10 万公里老化管网加速更换,投资约 4 万亿元,智能燃气表出货量同比增 37%,远程监测、泄漏预警成标配。

地下综合管廊:投资强度翻倍,“养管 + 智管” 并重,搭载光纤传感、AI 识别、结构健康监测,试点 “特许经营 + 数据服务”,年数据收入达投资 8%-12%。

既有建筑能效改造:2027 年前强制达标,2024 年市场规模 1860 亿元,被动式改造、光储直柔系统加速渗透,片区能源互联网成趋势。

消防安防智能化:电动车安全驱动强制采购,2024 年市场规模 297 亿元,AI 火焰识别、热失控预警、远程监控成标配,多系统数据互通、联动应急成常态。

八、三大核心趋势:数字化、绿色化、适老化,重构行业标准

数字化:CIM 平台、城市体检从工具变强制基建,项目需接入市级数据库、配置物联感知终端,数据接入率≥95%,未达标不予审批。

绿色化:超低能耗、光伏屋顶从倡导变硬性验收指标,2026 年公共建筑屋顶光伏覆盖率≥80%,建筑综合节能率≥65%,不达标视为交付失败。

适老化:全龄友好从补充变法定义务,适老化覆盖率、设施完好率≥90%,PPP 项目需承担 10 年运维责任,纳入财政考核,权重占比 30%。

趋势交汇:三者形成 “三位一体” 交付标准,淘汰中小房企,央国企成主力;中央财政优先补贴、REITs 重点倾斜,城市更新升级为城市生命体再造工程。