新能源汽车指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车是汽车产业绿色低碳转型的核心载体,核心是突破对传统燃油的依赖,采用非常规车用燃料或新型动力装置实现低排放出行,是全球“双碳”战略在交通领域的关键抓手。相较于传统燃油车,其在动力效率、能耗控制和污染物排放上具备本质优势,既推动交通能源结构变革,也带动上下游产业链技术升级与重构。

行业核心分类

按驱动/能源种类

充电式纯电动汽车(BEV):依赖动力电池驱动,零排放,适配城市通勤;

插电式混合动力汽车(PHEV):可油电切换,支持外接充电,兼顾短途纯电与长途燃油;

油电混合动力汽车(HEV):无外接充电口,靠动能回收补能,平衡燃油经济性与平顺性;

增程式电动汽车(EREV):由电机驱动,发动机仅发电,解决纯电续航焦虑;

氢燃料电池汽车(FCEV):以氢电反应发电,零污染长续航,适配商用车等场景;

太阳能汽车:依靠光伏板将太阳能转化为电能驱动,续航受光照限制,目前多为辅助充电;

其他新能源汽车:采用天然气、液化石油气、醇类、气动、植物油燃料等替代燃料实现节能减排。

按应用场景

乘用车:多用以方便出行,主要用于载运乘客、随身行李等,包括轿车、MPV多用途汽车、SUV运动型多用途车等;

商用车:为商业活动设计的车辆,主要用于大规模运载人员、货物及牵引挂车,包括客车、货车、特种车、半挂车等。

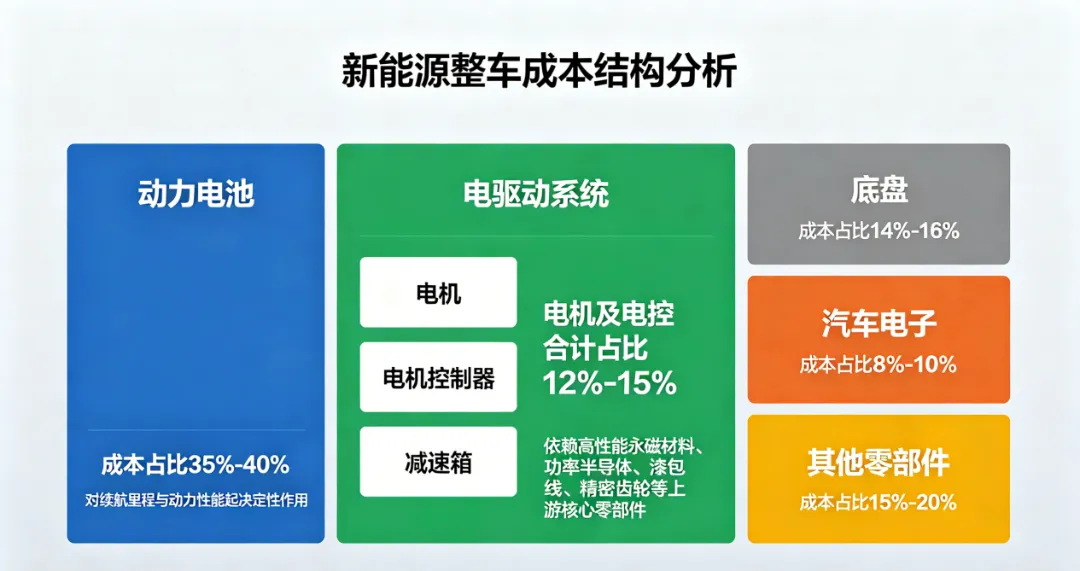

核心技术系统(三电系统)

三电系统是新能源汽车的核心技术总成,决定车辆动力、续航与安全,涵盖电池、电机、电控三大协同系统,三者匹配优化程度直接影响整车综合性能。

电池系统是能量核心,主流为三元锂电池(高能量密度适配中高端车)与磷酸铁锂电池(高安全长寿命适配经济型车与商用车)。电池管理系统(BMS)通过实时采集电压、电流、温度等参数,实现状态评估、充放电均衡等功能,规避安全风险,保障电池寿命。

电机系统是动力输出核心,永磁同步电机为主流,通过专项绕组与液冷等高效散热技术提升功率与效率。电机控制器精准调节电流电压,实现转速扭矩灵活控制,适配不同行驶工况需求。

电控系统是中央控制单元,集成整车控制器等核心组件,负责动力分配、能耗优化与故障诊断。采用800V高压平台与SiC碳化硅模块等技术,降低能耗提升传输效率,通过协同控制实现动力精准调控与能量优化配置。

补能核心

主流补能分交流慢充与直流快充:慢充功率3.5kW-7kW,充电温和损伤小,适配家用日常补能;快充功率60kW以上,30分钟可充至30%-80%,适配公共应急补能。800V高压平台可显著提升快充效率,缩短补能时间。

创新补能模式丰富用户选择:换电模式3分钟完成补能,适配高频出行场景;对外放电(V2L)满足户外露营等需求;电池租赁(BaaS)降低购车门槛。充电需规避高温、过充等风险,保障安全与电池寿命。

关键原材料:锂、镍、钴(用于电池正极),以及稀土(用于电机永磁体)等金属资源;

核心零部件:动力电池、电机电控、汽车电子、车身及内外饰、底盘、智能网联系统等。

研发设计:车型平台开发、三电系统匹配、智能网联系统集成

制造工艺:冲压、焊装、涂装、总装

检测测试:下线检测、路试与耐久测试

充换电设施:充电设施(交流慢充、直流快充、超充)、换电站

电池回收:梯次利用(用于储能等)、再生回收(提取锂、钴等金属)

软件与数据服务:自动驾驶算法及数据服务、智能座舱操作系统

后市场及相关服务:保险、维修保养、二手车流通、汽车金融、软件订阅服务等

随着全球工业化进程持续推进,节能减排与绿色发展已成为全球共识。新能源汽车作为减少碳排放、改善空气质量的重要手段,获得了各国政策的大力支持。美国提供购车补贴、拨款建设充电设施、设定无排放汽车销量目标;欧盟投入技术研发资金、规划充电设施布局、制定燃油车禁售时间表;日本通过能源补贴、购车补贴、完善充电基础设施及设定销量占比等举措推动电动化;沙特同样出台购车补贴、充电桩建设计划及市场发展目标。上述政策涵盖技术研发、基础设施、能源补贴及目标设定等多个维度,全方位助力新能源汽车产业发展。

全球新能源汽车市场近年来保持高速增长态势,其中新能源乘用车是核心驱动力,占据绝对主导地位。中国作为全球最大的新能源汽车市场,销量占比接近全球七成,在“双碳”战略及能源转型政策的推动下,市场呈现快速发展态势,正从政策驱动向内生需求驱动转变。从动力类型看,纯电动乘用车是当前占比最大的细分市场,在全球及中国市场均占据主流地位。插电式混合动力乘用车因兼具燃油经济性与充电便利性,同样获得大量消费者青睐。增程式电动车作为插混的特殊形式,增长势头尤为突出,在中国市场的表现尤为活跃。燃料电池乘用车目前仍处于商业化探索初期,整体规模较小。在商用车领域,新能源商用车在以旧换新等政策激励下稳步扩大,成为市场增长的重要补充。

全球格局:中国品牌主导,市场集中度提升

近三年全球新能源汽车市场格局发生深刻变革,中国品牌已从“跟跑”转向“领跑”。2025年,全球销量TOP10中中国品牌占据7席,比亚迪以460.24万辆、20.35%的市场份额断层领先,特斯拉以163.6万辆位列第二,吉利126.9万辆、五菱81.5万辆、零跑61.7万辆等中国品牌分列其后。市场集中度方面,全球前五大企业集中度达到60%,头部企业优势明显。与此同时,跨界竞争加剧,小米汽车2025年以41.2万辆销量首次跻身全球前十。从区域看,中国、欧洲和北美三大市场占据全球92%的份额,其中中国是全球最大的单一市场,2025年渗透率接近50%。

近年来,在“双碳”战略及能源转型相关的支持性政策推动下,中国新能源汽车市场呈现出快速发展的态势,且已成为全球最大的新能源汽车市场。其销量从2020年的133.09万辆增长至2024年的1,301.40万辆,期间年均复合增长率为76.84%,2024年占全球新能源汽车销量比重为69.31%。随着技术的不断成熟,新能源汽车驾乘体验更佳且更具性价比,消费者对新能源汽车的认可度也将持续提升。预计到2029年,中国新能源汽车销量将继续稳健增长至2,900.96万辆。

国际企业:特斯拉(全球龙头)

传统豪华:宝马、奔驰、奥迪、大众

日韩车企:丰田、日产聆风、现代、起亚

综合领军:比亚迪、长城、吉利

造车新势力:蔚来、理想、小鹏、小米

细分赛道:五菱、零跑、赛力斯、上汽等

2025年全球新能源汽车销量首次突破2000万辆,渗透率达25%左右;预计2026年销量将攀升至2500万辆以上,渗透率预计将接近30%。中国市场以超60%的份额持续领跑,2025年销量达1649万辆,渗透率突破50%;欧洲市场受碳排放法规驱动,2026年渗透率预计达25%;北美市场在《通胀削减法案》刺激下,2026年渗透率将升至22%;新兴市场如东南亚、印度及拉美,凭借政策扶持与本土化生产,正成为新的增长极。例如,泰国EV3.5政策、印度FAMEⅢ计划推动中国车企在当地建厂,形成“政策红利+成本优势”的双重驱动。

2025年,在以旧换新和购置税减征等政策利好下,我国汽车销量达到3440万辆,同比增长9.4%。其中新能源汽车销量1649万辆,同比大幅增长28.2%,国内零售渗透率首次突破50%。2026年,在部分消费前置因素下,预计我国汽车总销量规模将呈现微跌,预计汽车总销量规模在3300万辆左右。新能源汽车,将保持相对较高的增长速度,预计全年销量规模在1900万辆左右,产业竞争优势进一步巩固。

2025年中国新能源汽车出口量达到280万辆,同比增长37%,其中对欧盟出口占比下降至28%,对东南亚、南美、中亚出口合计占比提升至52%。动力电池出口金额突破480亿美元,同比增长21%,韩国、匈牙利、美国是主要目的地。关键矿物进口依赖度依然较高,镍、钴、锂资源海外权益产能占比分别提升至35%、22%、18%。墨西哥凭借《美墨加协定》关税优势,成为中国车企进入北美市场的桥头堡,2025年已有四家中国车企宣布在当地建设产能。

电池是电动车成本结构中占比最高的单一部件,直接推高了整车售价。尽管近年来电池成本持续下降,但对价格敏感的消费者而言,电动车的购买门槛仍然偏高。与此同时,电动车在使用阶段的能源与保养成本虽低于燃油车,但其首次购买价格仍普遍高于同级别传统车型。较高的初始投入成为换购电动车的主要障碍。为此,主流车企正加快下一代电池技术的研发,力求在降低成本的同时提升能量密度与安全性,并将节省的费用直接反映在售价中。

充电桩数量不足、分布不均的问题依然突出,尤其在农村和城郊地带,近30%的充电尝试因设备故障、排队拥堵或定位困难而失败。尽管量产车型续航已普遍突破400公里,约78%的潜在购车者仍存在较高程度的续航焦虑。此外,随着电动车保有量快速提升,部分地区电网已显现容量紧张和高峰拥堵问题,若不对配电网进行扩容升级并加快接入可再生能源,充电需求的快速增长将给电力系统带来更大压力。解决这一问题需要系统性的快充网络建设、设备可靠性提升、精准续航预测以及电网配套升级。

电动车生产高度依赖锂、钴、镍等关键矿产。地缘政治风险、矿产开采瓶颈以及供应链中断,均会直接推高制造成本并限制产能释放。保障原材料供应的稳定性与价格可控性,已成为行业竞争的关键变量。此外,废旧电池的回收处理是影响电动车全生命周期环保价值的重要环节。当前回收体系仍不完善,若无法实现高效回收与材料再利用,长期可能削弱电动车的环境优势。部分企业已开始布局梯次利用与再生回收项目,但距离体系化运作仍有差距。

部分传统车企在向电动化转型过程中态度谨慎,仍将资源向混动或燃油车倾斜。这种策略在一定程度上延缓了电动车技术的迭代速度,也影响了消费者对电动化趋势的信心。行业整体向电动化的过渡,仍需要传统制造商的深度参与并持续投入。

芯片、操作系统、高端传感器等“卡脖子”领域的突破将持续提速,企业将加大研发投入,构建安全稳定的产业链供应链,加速形成“自主可控+全球协同”的产业生态。

单一技术优势难以形成持久竞争力,“整车企业+零部件企业+科技公司+能源企业”的协同创新将成为主流,生态整合能力决定企业长期发展潜力的权重进一步增加。

我国新能源汽车将进一步拓展海外市场,从“产品出海”向“品牌出海+技术出海+生态出海”转型,落地技术标准、制造体系与服务网络,在全球市场构建本土化竞争力。

随着市场增速放缓,单纯价格让利模式难以为继,技术创新、品质提升、服务优化将成为竞争核心,用户全生命周期价值管理成为关键。

参考资料:

1.华经情报网《2025年中国新能源汽车行业分类情况及相关政策》

2.中研网《2026年全球新能源汽车行业市场规模与投资机会展望》

3.国盛证券《电力设备行业2026年新能源车年度策略》

4.人民网《技术筑基·生态协同·价值引领:中国新能源汽车产业专题研究报告》

5.东方财富网《2026新能源汽车行业调研及市场规模、趋势分析》

6.思瀚产业研究院《2025年全球新能源汽车行业发展情况及发展趋势》

7. John Tarantino: 9challenges facing the EV industry today

免责声明:部分素材源自网络,版权归原作者所有。如涉嫌侵权,请联系我们处理。本报告仅供参考,不构成任何投资建议。

整理人 | 欧阳锋

编辑 | 胡晨曦 杨蓉蓉

终审 | 坤凡