研究日期:2026年5月30日

合作伙伴:小红书@红盘电子闺蜜Cecilia

免责声明:本报告仅供研究参考,不构成任何投资建议。投资者应独立判断,谨慎决策。

各公司年报、券商研究报告、行业公开数据

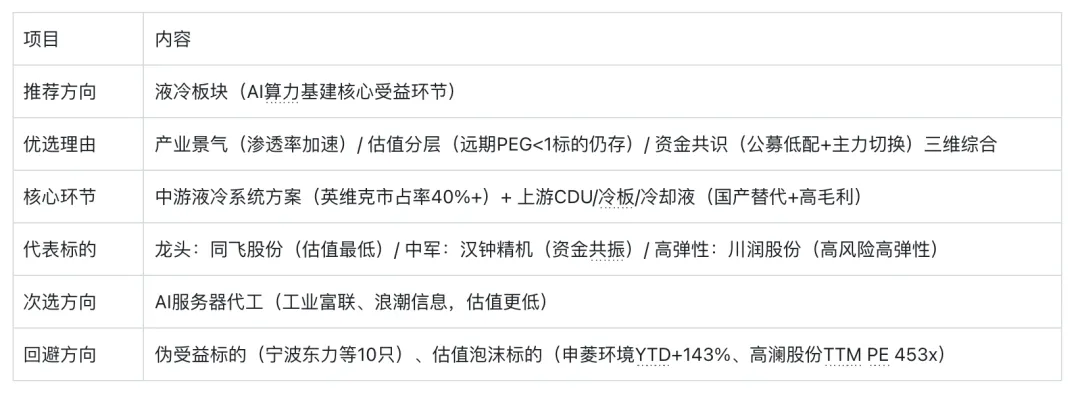

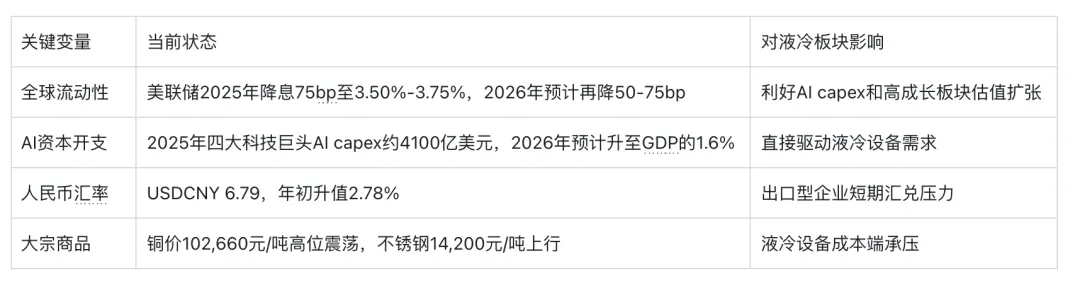

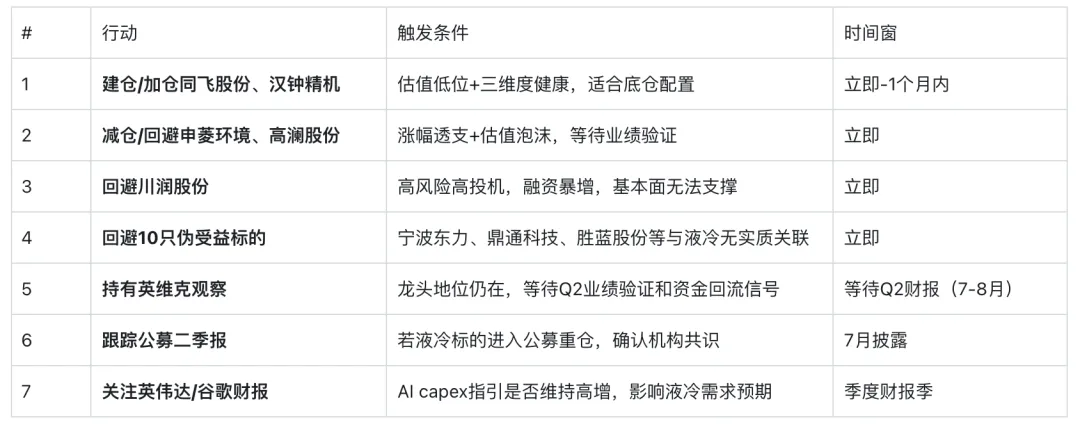

核心结论:液冷板块处于「加速渗透期」,AI算力爆发+政策强制双轮驱动下基本面扎实,但当前估值已透支未来1-2年增长,资金正在从老龙头英维克向新龙头申菱环境切换,板块整体呈「高景气+高估值+高波动」特征,建议以4-6成仓位核心配置,紧盯Q2-Q3业绩兑现。 关键依据:① AI服务器单机柜功率突破100kW,液冷从可选变刚需,2026年渗透率预计37%(CAGR 48%);② 板块250日涨幅99%,申菱环境YTD+143%/高澜股份TTM PE 453x,估值已处高位;③ 公募尚未大规模超配(未进前50重仓),资金从英维克(20日主力净流出40.78亿)向申菱环境(20日净流入6.01亿)切换。 建议动作:? 观望+结构性配置 — 持有核心龙头(同飞股份、汉钟精机),减仓高估标的(申菱环境、高澜股份),回避伪受益标的(宁波东力等10只),等待Q2财报验证后再决定是否加仓。

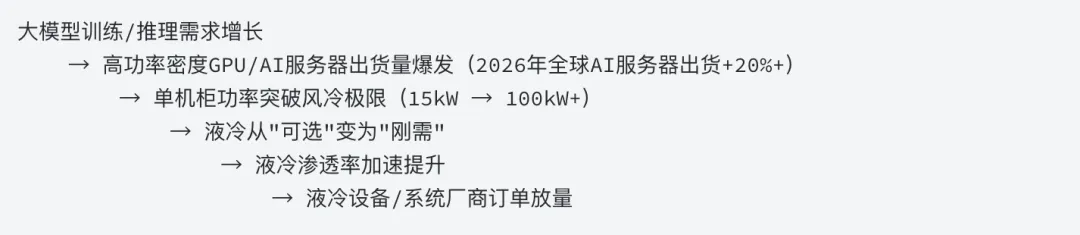

2021-2025年:渗透率从不足3%快速突破至20%,政策驱动为主 2026年:随着AI算力爆发和GB200等强制液冷方案落地,渗透率跃升至37% 2027-2030年:预计突破50%临界点,进入高速增长期,2030年攀升至82%接近饱和

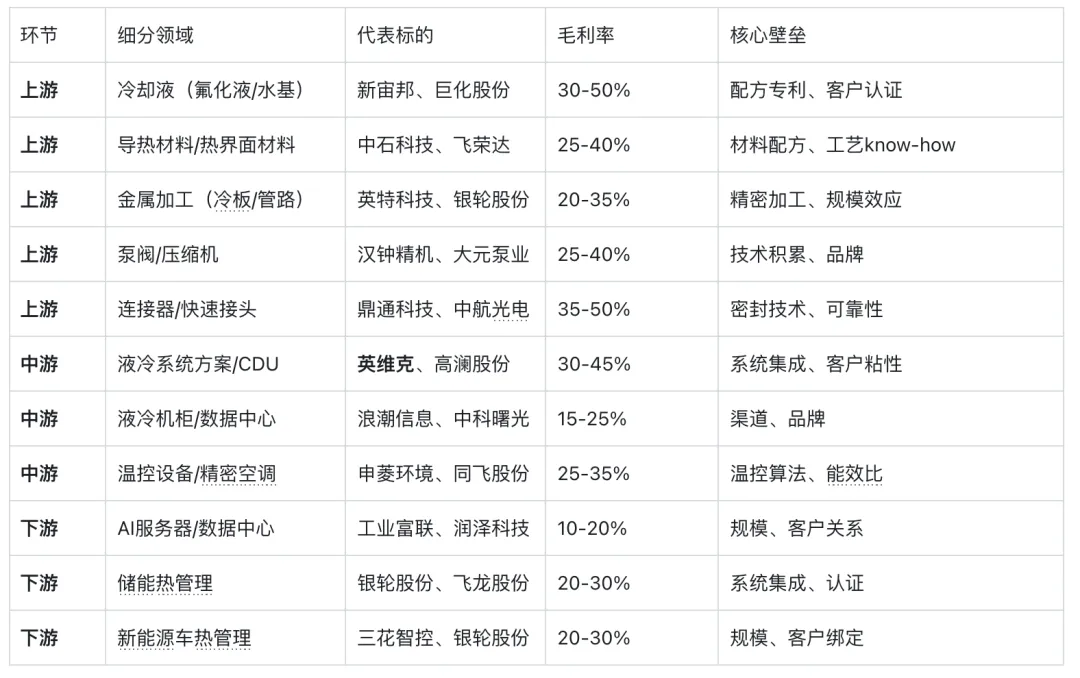

中游:英维克市占率40%+,全链条覆盖,已进入英伟达/谷歌全球供应链 上游:国产替代窗口期,高毛利(25-60%),核心零部件(冷板、CDU、快速接头)利润弹性最大

细分环节:整机液冷系统/温控集成 液冷纯度:? 高(核心主业) 核心产品:数据中心精密温控设备、液冷系统、机房空调、户外机柜温控 客户结构:直接供给三大运营商、腾讯、阿里、字节等数据中心;液冷系统核心集成商 竞争格局:国内精密温控绝对龙头,市占率领先,技术壁垒高(客户认证+热设计+可靠性验证) 投资弹性:中(市值1026亿,偏大,弹性有限但确定性最高) 基本面:PE 212x,26Q1净利同比-82%,业绩短期承压,但机构预期2026E净利增速130% 与龙头关联度:自身即为龙头 综合评级:? 龙头观望(估值高+资金中期流出-40.78亿,等Q2业绩验证)

细分环节:整机液冷系统/工业温控 液冷纯度:? 高(核心主业) 核心产品:工业温控设备(数控机床、激光设备)、数据中心液冷温控系统 客户结构:直接供给工业客户+数据中心客户 竞争格局:工业温控细分领域龙头,数据中心液冷快速放量 投资弹性:高(市值170亿,中等偏小,2026E净利增速81.74%) 基本面:PE 67.8x,远期PEG 0.43,估值性价比优 与龙头关联度:独立温控厂商,与英维克直接竞争 综合评级:? 看好(性价比最优的中军标的之一)

细分环节:纯水冷却系统/液冷设备 液冷纯度:? 高(核心主业) 核心产品:大功率电力电子装置用纯水冷却设备、数据中心液冷解决方案 客户结构:特高压/新能源发电客户为主,延伸至数据中心液冷 竞争格局:电力电子液冷细分领域龙头,数据中心液冷处于拓展期 投资弹性:高(市值138亿,偏小,机构预期2026净利增速251%) 基本面:PE 453x,盈利质量差,波动极大 与龙头关联度:独立液冷厂商 综合评级:? 高风险(估值泡沫+盈利质量差,仅适合高风险偏好)

细分环节:专用性空调/空气环境调节/数据中心温控 液冷纯度:? 高(核心主业) 核心产品:数据中心专用空调、液冷温控系统、工业工艺空调 客户结构:直接供给数据中心、工业客户 竞争格局:专用空调细分领域龙头,液冷业务快速放量 投资弹性:高(市值450亿,YTD +164.77%,短期涨幅过大) 基本面:PE 235x,YTD +164.77%,偏离250日均线+122%,短期透支严重 与龙头关联度:与英维克直接竞争 综合评级:? 回避(估值泡沫+短期涨幅过大,资金持续流入但风险极高)

细分环节:中央空调/节能制热/数据中心温控 液冷纯度:? 中(数据中心业务占比待验证) 核心产品:低温冷冻设备、中央空调设备、节能制热设备、数据中心温控系统 客户结构:食品冷链、石化、医药、数据中心等多领域 竞争格局:制冷设备老牌企业,数据中心温控为新增业务 投资弹性:中(市值342亿,偏大) 基本面:PE 58x,YTD +86.02%,涨幅较大 与龙头关联度:独立制冷厂商,与英维克存在一定竞争 综合评级:? 观望(液冷业务纯度待验证,涨幅已大)

细分环节:热界面材料(导热材料)/ EMI屏蔽材料 液冷纯度:? 中(导热材料可用于液冷系统散热) 核心产品:导热垫片、导热硅脂、导热凝胶、EMI屏蔽材料、电源滤波器 客户结构:消费电子、通信设备、汽车电子客户为主 竞争格局:导热材料细分领域有一定地位,但非液冷核心环节 投资弹性:中(市值192亿) 基本面:PE 56x,YTD +30.54% 与龙头关联度:可作为液冷系统上游材料供应商,但非核心绑定 综合评级:? 观望(液冷关联度中等,非最核心受益环节)

细分环节:热界面材料(导热材料)/ 电磁屏蔽 液冷纯度:? 中(导热材料可用于液冷散热) 核心产品:电磁屏蔽材料及器件、导热材料及器件、基站天线及相关器件 客户结构:华为、中兴等通信设备商为主 竞争格局:电磁屏蔽及导热材料龙头,通信领域市占率高 投资弹性:中(市值232亿) 基本面:PE 60x,YTD +20.11% 与龙头关联度:可作为液冷系统上游材料供应商 综合评级:? 观望(液冷关联度中等,5G/通信业务为主)

细分环节:换热器/散热器 液冷纯度:? 高(换热器是液冷系统核心部件) 核心产品:高效换热器(壳管式、板式、翅片式等) 客户结构: HVAC、制冷设备、工业设备客户 竞争格局:换热器细分领域专业厂商 投资弹性:高(市值仅39亿,小市值高弹性) 基本面:PE 176x,YTD +9.43%,涨幅相对较小 与龙头关联度:可作为液冷系统上游换热器供应商 综合评级:? 关注(小市值+液冷核心部件,弹性大但流动性差)

细分环节:换热器/散热器/热管理集成 液冷纯度:? 中-高(汽车热管理为主,数据中心液冷快速拓展) 核心产品:油/水/气/冷媒热交换器、汽车空调、后处理排气系统 客户结构:汽车OEM为主,正积极拓展数据中心液冷业务 竞争格局:汽车热管理龙头,切入数据中心液冷带来新增量 投资弹性:中(市值500亿,偏大) 基本面:PE 52x,2026E净利增速30.88%,远期PEG约1.0,稳健 与龙头关联度:可作为液冷系统上游供应商,也有整机集成能力 综合评级:? 看好(业绩稳健+估值合理+新业务增量)

细分环节:制冷管路/管路配件 液冷纯度:? 中(制冷管路可用于液冷系统) 核心产品:制冷管路及其配件、新能源汽车核心零部件 客户结构:家电、新能源汽车客户为主 竞争格局:制冷管路细分领域有一定地位 投资弹性:高(市值仅63亿,小市值) 基本面:PE 366x,2025年业绩基数极低,YTD +17.4% 与龙头关联度:可作为液冷系统上游管路供应商 综合评级:? 高风险(PE极高+业绩差,概念炒作成分大)

细分环节:管路系统/热交换管路 液冷纯度:? 中(汽车热管理管路为主,数据中心液冷管路待拓展) 核心产品:汽车热交换系统管路产品(EGR冷却器、空调管路等) 客户结构:汽车OEM为主 竞争格局:汽车热管理管路细分领域龙头 投资弹性:中(市值71亿,偏小) 基本面:PE 119x,YTD +37.08% 与龙头关联度:技术可延伸至数据中心液冷管路,但尚未大规模验证 综合评级:? 观望(汽车业务为主,液冷纯度待验证)

细分环节:管路保护/高分子改性材料 液冷纯度:? 低(管路保护套可用于液冷管路,但非核心) 核心产品:高分子改性保护材料(功能性保护套管、功能性单丝等) 客户结构:汽车、工程机械、轨道交通客户 竞争格局:功能性保护套管细分领域龙头 投资弹性:高(市值83亿,小市值) 基本面:PE 45x,YTD +32.81% 与龙头关联度:可作为液冷管路保护套供应商,但业务占比极小 综合评级:? 概念映射(液冷关联度极低,非核心受益标的)

细分环节:连接器/快插接头 液冷纯度:? 中(电子连接器可用于液冷系统信号/电力连接) 核心产品:电子连接器及精密零组件(消费类、工业类、汽车类连接器) 客户结构:消费电子、汽车、工业客户 竞争格局:连接器细分领域有一定地位 投资弹性:中(市值162亿) 基本面:PE 137x,YTD +91.62%,涨幅极大 与龙头关联度:可作为液冷系统上游连接器供应商 综合评级:? 高风险(涨幅过大+PE高,液冷纯度待验证)

细分环节:连接器/通讯连接器 液冷纯度:? 低(通讯连接器为主,液冷关联度弱) 核心产品:通讯连接器精密组件、汽车连接器精密组件 客户结构:通讯设备商、汽车客户 竞争格局:通讯连接器精密组件细分领域龙头 投资弹性:中(市值380亿) 基本面:PE 142x,YTD +120.16%,涨幅极大 与龙头关联度:液冷关联度弱,主要为通讯/汽车连接器 综合评级:? 回避(液冷关联度低,涨幅已大,估值高)

细分环节:泵/冷却液循环泵 液冷纯度:? 中(民用水泵为主,工业泵可延伸至液冷) 核心产品:各类泵(屏蔽泵、潜水泵、污水泵、工业泵等) 客户结构:民用、工业、农业客户 竞争格局:泵类细分领域有一定地位 投资弹性:中(市值121亿) 基本面:PE 104x,YTD +46.52% 与龙头关联度:可作为液冷系统冷却液循环泵供应商,但业务占比待验证 综合评级:? 观望(液冷纯度待验证,PE偏高)

细分环节:泵/汽车水泵/热管理 液冷纯度:? 中(汽车水泵为主,可延伸至液冷泵) 核心产品:汽车水泵、热管理模块、汽车零部件 客户结构:汽车OEM为主 竞争格局:汽车水泵细分领域龙头 投资弹性:中(市值268亿) 基本面:PE 106x,YTD +57.17% 与龙头关联度:汽车水泵技术可延伸至数据中心液冷泵,但尚未大规模验证 综合评级:? 观望(汽车业务为主,液冷纯度待验证)

细分环节:密封件/防水密封材料 液冷纯度:? 中(密封材料可用于液冷系统防漏) 核心产品:高性能特种橡胶密封材料、防水绝缘防火密封解决方案 客户结构:通信、电力、汽车客户 竞争格局:橡胶密封材料细分领域有一定地位 投资弹性:高(市值122亿,PE 539x极高) 基本面:PE 539x,YTD +70.76%,涨幅大 与龙头关联度:可作为液冷系统上游密封件供应商 综合评级:? 高风险(PE极高+液冷纯度待验证,此前已列为伪受益标的)

细分环节:结构件/散热片/精密电子零部件 液冷纯度:? 低(散热片为汽车电子用,非液冷核心) 核心产品:电子连接器、屏蔽罩、散热片、支撑件、外壳、调节器和整流桥 客户结构:汽车电子客户为主 竞争格局:精密电子零部件细分领域龙头 投资弹性:中(市值101亿) 基本面:PE 72x,YTD +43.31% 与龙头关联度:散热片为汽车电子用,液冷关联度低 综合评级:? 概念映射(液冷关联度低,汽车电子为主业)

细分环节:结构件材料/钎焊材料 液冷纯度:? 低(钎焊材料用于换热器制造,非液冷直接受益) 核心产品:钎焊材料(银基、铜基、铝基钎料等) 客户结构:制冷、空调、汽车客户 竞争格局:钎焊材料细分领域龙头 投资弹性:中(市值72亿) 基本面:PE 55x,YTD +37.3% 与龙头关联度:钎焊材料为换热器上游材料,液冷间接受益 综合评级:? 概念映射(液冷关联度低,间接材料供应商)

细分环节:传动设备/门控系统 液冷纯度:❌ 极低(与液冷无直接关联) 核心产品:传动设备、门控系统、通用设备 投资弹性:中(市值77亿) 基本面:PE 38x,YTD -9.06% 综合评级:❌ 非液冷标的(纯属概念映射,建议剔除)

细分环节:消费电子功能性器件/自动化设备 液冷纯度:❌ 极低(与液冷无直接关联) 核心产品:消费电子功能性器件(绝缘、屏蔽、缓冲、散热等) 投资弹性:中(市值223亿) 基本面:PE 184x,YTD +121.62% 综合评级:❌ 非液冷标的(消费电子为主,液冷关联度极低)

细分环节:工装治具/检测设备 液冷纯度:❌ 极低(检测设备可用于液冷产品检测,但非核心) 核心产品:工装和检测用治具及设备 投资弹性:中(市值199亿) 基本面:PE 138x,YTD +92.27% 综合评级:❌ 非液冷标的(检测设备供应商,液冷关联度极低)

板块YTD涨幅+34.85%,AI算力景气度支撑逻辑未变 但核心龙头(英维克/三花/工业富联)均面临外资/机构中期减持压力

申菱环境、高澜股份、同飞股份等中小盘液冷标的获资金持续流入 工业富联、润泽科技等大市值标的资金持续流出 这可能是机构兑现龙头利润、转向博弈二线弹性的风格切换信号

业绩兑现:英维克26Q1盈利同比-82%,Q2-Q3能否转正并超预期? 渗透率提升:2026年液冷渗透率能否达到37%?GB200/GB300放量进度如何? 资金持续性:申菱环境主力资金流入能否维持?英维克资金流出是否止稳? 公募配置:二季报液冷标的是否进入公募前50重仓?

英伟达/谷歌下调AI capex指引 → 液冷需求预期下修 核心标的连续2个季度业绩miss → 估值从2026E切换回TTM,戴维斯双杀 板块融资余额快速下降+放量下跌 → 杠杆资金踩踏,趋势反转 冷板式液冷技术被浸没式替代加速 → 英维克等冷板式龙头地位受威胁 大宗商品价格暴涨 → 毛利率进一步承压

英维克季度利润增速(验证龙头复苏) 申菱环境季度利润稳定性(验证新龙头地位) 板块融资余额变化率(验证杠杆风险)