央企大型施工企业城市更新"第二曲线"研究报告

——基于八大重点领域的谋划、参与、接入与开拓战略路径

2026年5月29日

适用对象:中央大型建筑施工企业(中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国能建、中国中冶、中国化学及其子公司)数据时效:基于2025-2026年最新政策与市场数据15-20万亿 "十五五"城市更新市场规模 ▎ 6/8 家央企一季度净利润下滑 ▎ 8大领域 重点赛道全景扫描 ▎ 7大模式 创新商业模式详解 ▎ 窗口期仅2-3年(2026-2028)? 核心结论:三个转变

转变1 从单一施工向投建营一体化转变

转变2 从工程建设向城市综合服务转变

转变3 从重资产扩张向轻资产运营+资本运作转变

四大核心命题:谋划(顶层设计)→ 参与(商业模式)→ 接入(政策资源)→ 开拓(增长飞轮)

03 八大重点领域全景扫描 ▎04 央企困境与转型驱动力05 八大央企战略布局对比 ▎06 第二曲线战略谋划09 八大领域深度分析与对策 ▎10 分阶段实施路径图2026年作为"十五五"规划开局之年,建筑业正式迈入后基建转型深水区。国务院常务会议于2026年5月15日审议通过《城市更新"十五五"规划》,标志着城市更新从政策试点正式升级为国家战略行动。

"十五五"期间,城市更新市场规模预计达到15-20万亿元,成为建筑央企告别传统施工思维的核心转型主战场。

? 四大核心命题· 谋划——如何在"十五五"战略窗口期完成顶层设计,从"施工承包商"跃迁为"城市综合服务商"?· 参与——如何选择适配自身主业优势的商业模式,实现从EPC到"投建营一体化"的根本性转变?· 接入——如何打通政策对接、资源整合、产业导入、金融赋能的完整链路?· 开拓——如何构建可复制、可迭代的第二曲线增长飞轮?⚠️ 底层逻辑:八大领域各有打法,但底层逻辑一致——以"产业+资本"双轮驱动,以"全生命周期服务能力"为护城河,以"金融闭环"为可持续保障。| 阶段 | 时间 | 核心政策与事件 | 政策重心 |

|---|

| 战略确立期 | | | |

| 体系构建期 | | | |

| 体系完善期 | | | |

| 战略升级期 | | 《关于持续推进城市更新行动的意见》、《城市更新"十五五"规划》 | 提升至国家战略能级 |

2025年5月,中办国办印发《关于持续推进城市更新行动的意见》,明确8项重点任务、提出6项保障政策。2026年5月15日,国务院常务会议审议通过《城市更新"十五五"规划》,明确六大重点任务。

2026年1月20日,自然资源部、住建部联合发布通知,直击规划、用地、审批、收益四大堵点,允许土地混合利用,微更新项目可豁免规划许可,存量用地可享受最长5年过渡期。

? "中央投资+专项债+社会资本"三层资金保障体系| 资金来源 | 具体工具 | 规模/力度 |

|---|

| 中央财政 | | 2025-2026年新增400亿元奖补资金、20个示范城市 |

| 地方财政 | | |

| 政策性金融 | | |

| 市场化融资 | | REITs发行范围扩展至商业办公、酒店、体育场馆等 |

| 社会资本 | | |

住建部GB 55015-2025明确新建建筑节能率须达65%以上,既有建筑改造财政补贴比例提升至工程总造价的50%,为央企参与建筑节能改造提供直接政策红利。

✅ "十五五"期间市场规模15-20万亿元2026年Q1数据已显示强劲增长:· 中建六局城市更新业务中标近百亿元· 中建一局拿下深圳罗湖棚户区改造约19.31亿元· 中国能建中标济南洪楼TOD项目2.86亿元· 中国交建拟中标两个项目合计约9.65亿元· 全国已启动超5000个城中村改造项目核心内容:老旧小区改造(2000年前建成)、城中村改造、适老化改造

市场规模:全国需改造城镇老旧小区约21.9万个,涉及居民超3900万户。城中村改造已启动超5000个项目。

央企机遇:覆盖面最广、政策支持力度最大的领域。中建三局深圳罗湖"二线插花地"棚户区改造项目为深圳最大棚户区项目,部署近50万个智能感知设备。

核心内容:地下管网更新(燃气、供水、排水、供热)、海绵城市建设、智慧市政

市场规模:2025年建设改造各类管网16.3万公里。"十五五"规划提出70万公里地下管网建设目标。

央企机遇:中国中铁主攻老旧管网改造、综合管廊迭代、地铁上盖物业开发。中国二十冶深圳阿波罗项目首创六舱管廊截面设计。

核心内容:完整社区建设(15分钟生活圈)、公共空间打造(口袋公园、文化广场、步行街)

央企机遇:单体规模较小但社会效益显著,适合"小而美"品牌建设和政企关系维护。中交集团明确优先选择"小而美""惠而实"的项目。

核心内容:旧工业区转型(文创园、科技园区、商业综合体)、产城融合

央企机遇:中国中冶和中国化学主攻老厂区改造与产业园区更新,护城河在于高炉加固、污染土壤修复、特种设备拆除等高技术门槛。中化学南方建投在深汕探索"T+EPC"模式——从"交钥匙"转变为"共持钥匙"。

核心内容:历史街区修缮、非遗文化传承

央企机遇:中建装饰在首钢改造中完整保留工业锈迹风貌。中国二十冶天津第一机床总厂改造中为苏式厂房建立详尽档案,BIM技术精准还原。中铁七局联合泉州文旅集团以PPP模式开发德化红旗坊文旅产业园。此领域需要"技术+文化"双重能力。

核心内容:建筑节能改造(外墙保温、BIPV光伏屋顶)、生态修复(黑臭水体治理、绿地绿廊修复)

央企机遇:中国电建和中国能建走出"能源+城市更新"差异化路线。中建兴业远东绿能深圳前海华发冰雪世界铺设3.5万㎡BIPV光伏板。中国能建打造首座超高层零碳建筑(195米)。中建八局研发展示中心实现"负碳"运行——年发电22万度,年耗电19万度。

核心内容:防灾减灾能力提升、城市洪涝治理

央企机遇:中国能建路桥公司在天津完成5个中心城区58条主要道路地下管网清淤。中交三航局沈阳经开区采用非开挖修复技术,管线使用寿命延长至少20年。

核心内容:智慧社区建设、新型基建融合(5G、北斗、物联网、数字孪生城市)

央企机遇:中建三局研发"智瓴·智慧园区平台"(133个智慧应用场景),首个接入武汉东湖高新区CIM基础平台。中国中冶自主研发"一冶数建平台V3.0",施工管理效率提升15%、成本损耗降低3%。中设数字CIM平台在广西、新疆哈密等地落地。

4.1 传统业务增长乏力:2026年一季度财务数据警示? 八大建筑央企2026年一季度净利润| 企业 | 一季度净利润 | 同比变化 | 传统业务压力 |

|---|

| 中国建筑 | | -7.75% | |

| 中国中铁 | | -27.65% | |

| 中国电建 | | -25.56% | |

| 中国交建 | | -24.95% | |

| 中国铁建 | | -14.75% | |

| 中国能建 | | -9.75% | |

| 中国中冶 | | +1.59% | |

| 中国化学 | | +8.46% | |

? 警示:6/8家央企净利润下滑!依赖传统基建增量扩张的模式已走到尽头。多家建筑央企内部会议基调高度一致:"十五五可能是建筑行业生死存亡的关键五年"。需求端变革:地方政府从"建好工程"转变为要求"建好、管好、运营好",只建不营的传统模式逐渐失去市场准入资格考核端变革:国资委"一利五率"考核体系——"规模至上"时代彻底落幕,"有效订单、优质收益、风险可控、合规经营"成为核心准则能力端变革:具备投建营一体化能力的建筑央企更受地方政府认可,缺乏综合运营能力的传统施工企业将逐步被市场加速出清✅ 四个不可替代的优势① 市场规模足够大:"十五五"期间15-20万亿,足以容纳年营收超万亿的央企② 能力高度匹配:工程管理经验、政府关系资源、全产业链能力可直接复用③ 金融工具已到位:专项借款、REITs融资、专项债等工具日趋成熟④ 天然护城河:拆迁谈判、长期运营等难题,民企扛不住、城投接不了,恰恰成为央企的竞争壁垒? 两种战略打法细分深耕派(七家) 各守一隅,在自己最擅长的领域精进,极少跨界内部赛马派(一家) 中建集团不限定赛道,让工程局自己跑出来,总部只明确"城市发展综合运营服务商"总体方向| 企业 | 核心赛道 | 竞争优势 | 代表模式 | 2026年重点 |

|---|

| 中国建筑 | | | | |

| 中国铁建 | | | | |

| 中国中铁 | | | | |

| 中国交建 | | | | |

| 中国电建 | | | | |

| 中国能建 | | | | |

| 中国中冶 | | | | |

| 中国化学 | | | | |

① 成立城市更新专项工作组——各大央企均已完成组织架构调整② 推动重资产向轻资产转型——从持有资产到运营服务④ 投建营一体化成为标配——从EPC到"投资+建设+运营"全链条⑤ REITs等金融工具列为战略手段——打通"投融建管退"闭环⑥ 城市更新定位为"压舱石"业务——内需市场的核心支撑┌──────────────────────────────────────────────┐ │ 第三层:资本运营商 │ │ REITs退出、资产证券化、产业基金、股权投资 │ ├──────────────────────────────────────────────┤ │ 第二层:城市综合服务商 │ │ 物业管理、产业导入、社区运营、智慧城市、能源管理│ ├──────────────────────────────────────────────┤ │ 第一层:投建营一体化平台 │ │ 前端投资策划→中端EPC建设→后端长期运营 │ └──────────────────────────────────────────────┘| 主业类型 | 推荐主赛道 | 推荐辅赛道 | 代表央企 |

|---|

| 轨道交通 | | | |

| 房屋建筑 | | | |

| 港口航道 | | | |

| 电力能源 | | | |

| 冶金工程 | | | |

| 化工工程 | | | |

| 能力维度 | 当前状态 | 目标状态 | 构建路径 |

|---|

| 策划规划 | | | |

| 投融资 | | | |

| 产业导入 | | | |

| 运营服务 | | | |

| 数字化 | | | |

| 资本退出 | | | |

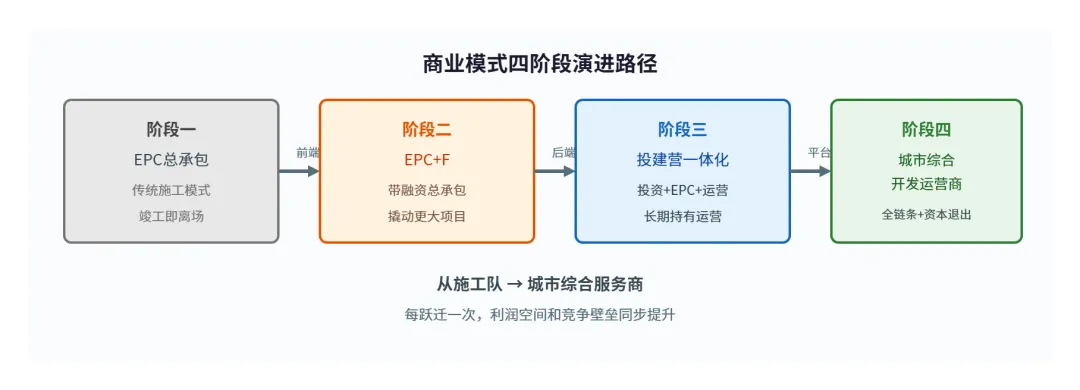

试点期(2026-2027):选择2-3个城市、1-2个领域,以"小而美"项目切入,跑通全流程总结期(2027-2028):提炼可复制模式,建立标准化操作手册(SOP)迭代期(2028-2029):在3-5个城市推广,根据不同城市特征调整打法规模化期(2029-2030):形成品牌效应,实现全国化布局阶段一:EPC总承包(传统模式) ↓ 向前端延伸 阶段二:EPC+F(带融资的工程总承包) ↓ 向后端延伸 阶段三:投建营一体化(投资+EPC+运营) ↓ 向平台化延伸 阶段四:城市综合开发运营商(策划+投资+建设+产业导入+运营+资本退出)定义:以生态环境修复建设为切入点,通过关联产业反哺生态投入,形成"资金—产业—运营"闭环。

核心机制:生态环境工程与关联产业投资比不超2:8,以销定产、运营前置。

代表案例:长沙圭塘河——"政府直投+平台公司与社会资本合作+公益协同"EOD模式,下游"雨花数谷"崛起;中国电建EOD生态修复项目。

央企适配度:★★★★★(中国电建、中国能建、中国交建)

定义:以轨道交通站点为核心,联动商业、居住、产业的一体化开发。

核心机制:轨道交通建设带来土地增值,土地增值反哺轨道建设成本,形成"轨交+物业"闭环。

代表案例:中国能建济南洪楼TOD项目(2.86亿元);中国铁建TOD存量升级。

央企适配度:★★★★★(中国中铁、中国铁建)

模式三"投资人+EPC"(投资建设一体化)★★★★定义:央企以投资人身份参与项目,承担设计采购施工,同时持有项目权益。

代表案例:中建七局郑州滨河国际新城——总投资185亿元、16.77平方公里,234项采用投建营一体化模式,累计土地出让收入近300亿元。

央企适配度:★★★★(中国建筑、中国交建)

定义:政府授权央企作为项目业主,负责项目的融资、建设和运营。

适用领域:公共空间打造、完整社区建设、基础设施运营

央企适配度:★★★(适用性强但对政府信用依赖度高)

模式五REITs退出模式("投融建管退"闭环)★★★★★定义:通过公募REITs实现城市更新资产的证券化和退出,回收资金再投资。

代表案例:国泰君安城投宽庭保租房REIT发行规模30.5亿元;华夏金隅智造工场REIT出租率91.72%;华润有巢REIT扩募约11.33亿元;上海地产租赁住房REIT出租率96.74%。

央企适配度:★★★★★(所有央企均可通过REITs实现资产退出)

模式六T+EPC(技术服务+投融资+EPC+运维)★★★★定义:在传统EPC基础上叠加技术服务和长期运维服务,从"乙方"转变为"合伙人"。

代表案例:中化学南方建投深汕电子化学品产业园——"共持钥匙、共管家园、共享未来";中交城投宁波奉化未来城——8年建成40个精品工程,累计产业投资43亿元。

央企适配度:★★★★(中国化学、中国交建、中国建筑)

定义:以公园、广场等公共空间品质提升为切入点,带动周边土地增值和城市价值提升。

代表案例:西湖投资集团POD西投艺树项目(杭州);中交未来城滨江生态公园等。

央企适配度:★★★(适合与地方政府深度绑定的场景)

是否具备稳定现金流的底层资产? ├─ 是 → 优先REITs退出路径,配套投建营一体化 │ └─ 资产类型:保租房/产业园/商业/停车场 │ └─ 退出路径:公募REITs / 类REITs / CMBS │ └─ 否 → 是否有生态/轨道/公共空间等价值锚点? ├─ 生态锚点 → EOD模式 ├─ 轨道锚点 → TOD模式 ├─ 公共空间锚点 → POD模式 └─ 无明确锚点 → "投资人+EPC"或ABO模式 └─ 后期培育现金流 → 升级为REITs退出国家级:住建部/财政部/自然资源部/发改委 ↕ 政策解读 + 示范申报 + 专项资金争取 省级:省住建厅/省财政厅/省自然资源厅 ↕ 省级城市更新平台对接 + 专项规划衔接 市级:市政府/住建局/城投公司/区县政府 ↕ 项目落地 + 一城一策 + 属地化深耕22个超大特大城市:聚焦城中村改造、TOD开发、产业焕新省会及区域中心城市:以片区综合开发为抓手,兼顾老旧小区改造中小城市:优先选择"小而美"项目,树立标杆后逐步扩大| 层级 | 合作伙伴类型 | 合作模式 | 典型案例 |

|---|

| 核心层 | | | |

| 紧密层 | | | |

| 外围层 | | | |

策划规划 → 投资融资 → 勘察设计 → 施工建设 → 产业导入 → 运营管理 → 资本退出 ↑__________央企核心能力__________↑ ↑_____需要外部整合_____↑| 合作模式 | 适用场景 | 案例 |

|---|

| 联合体投标 | | |

| 分包合作 | | |

| 金融合作 | | |

| 标准共建 | | |

| 国家/城市 | 可借鉴模式 | 央企场景适配改造 |

|---|

| 日本东京 | | |

| 英国伦敦 | | |

| 新加坡 | | |

| 德国鲁尔区 | | |

✅ 核心优势:大规模施工管理能力 / 政府关系资源和信任度 / 全产业链协同⚠️ 短板:居民协调工作(需属地化团队)/ 微利甚至亏损(纯施工利润率低)破局①:从"建完就走"到"建完还管"——老旧小区改造后承接物业管理、电梯维保、停车管理,将一次性施工收入转化为年化运营收入破局②:城中村改造的"投建营"闭环——参与前期拆迁补偿谈判、中期建设、后期安置房运营管理+商业配套运营破局③:规模化+标准化降本增效——建立标准化改造模块,降低边际成本推荐模式:老旧小区→EPC+后期物业管理;城中村→投建营一体化+配套商业REITs退出

市场规模:"十五五"期间投资规模超2万亿元。70万公里地下管网建设目标。

✅ 核心优势:中铁/中铁建隧道地下工程施工技术可复用 / 中冶综合管廊建设经验丰富 / 中交非开挖修复技术⚠️ 短板:市政管网运维服务缺乏经验 / 智慧监测系统需外部合作破局①:地下管网全生命周期服务——从管道更新施工→长期运维监测→数据分析服务,每公里管网每年收取运维服务费破局②:海绵城市+水环境治理绑定——采用EOD模式获取更高溢价,参考长沙圭塘河模式破局③:综合管廊"建管养"一体化——向入廊管线单位收取维护费,20-50年级别稳定现金流推荐模式:EPC+F(施工阶段)+长期运维合同(运营阶段)+数据服务收入

破局①:"完整社区"打包模式——同一城市多个完整社区打包,统一设计施工,物业子公司统一运营破局②:"15分钟生活圈"商业运营——社区配套商业招商与运营管理,持续性租金收入破局③:与物业公司战略联盟/并购——快速补齐运营能力短板推荐模式:设计施工总承包+社区商业运营+养老服务运营

破局①:"产业研究+定制开发"前置模式——参考中化学深汕电子化学品产业园"T+EPC"模式破局②:从"房东"到"股东"——以租金换股权或以园区资产出资入股,分享企业成长红利破局③:"科创+城市更新"融合——"产业园区+产业基金+产业服务"三位一体模式,参考华夏金隅智造工场REIT推荐模式:T+EPC(前期)+产业基金跟投(中期)+REITs退出(后期)

破局①:"PPP+文商旅"模式——央企+当地文旅集团+政府三方合作,参考中铁七局+泉州文旅+德化文旅联合开发红旗坊破局②:"工业遗产+文创孵化"模式——将老厂房改造为文创空间,中国二十冶天津第一机床总厂"工业记忆客厅"模式破局③:"BIM+遗产数字化"增值服务——为历史建筑建立数字档案,开发AR/VR导览产品推荐模式:PPP联合体+文化运营收入分成+数字文旅客源变现

市场规模:超2万亿元。政策强制性最强(节能率≥65%、补贴50%)。

破局①:"建筑光伏一体化(BIPV)+"捆绑模式——参考深圳前海华发冰雪世界3.5万㎡BIPV屋顶破局②:"零碳园区"整体解决方案——建筑节能改造→光伏储能系统→智慧能源管理→碳交易,中国能建济南零碳超高层建筑模式破局③:EOD+碳汇交易——生态修复项目产生的碳汇纳入碳交易市场推荐模式:能源管理合同(EMC)+碳交易收入+BIPV产品销售收入

破局①:"城市生命线监测+保险"模式——为城市基础设施安装传感器,数据提供给保险公司,收取数据服务费和保险佣金破局②:"防洪排涝+海绵城市"一体化——按防汛效果考核付费,中国能建路桥天津管网清淤+峰会保障模式可推广破局③:"韧性城市"咨询与认证服务——建立评估标准和认证体系推荐模式:EPC(施工阶段)+长期运维合同(政府购买服务)+数据服务收入

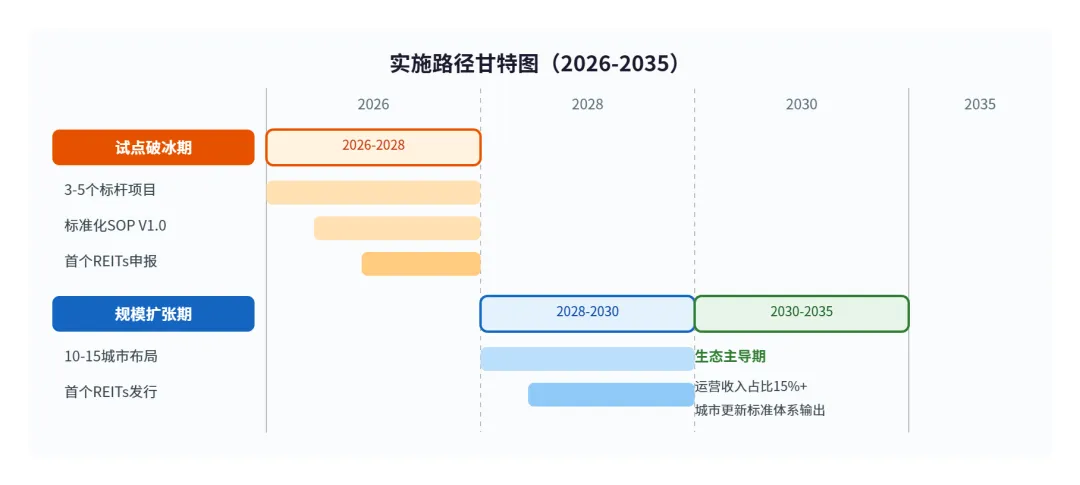

破局①:"CIM+城市更新"全生命周期服务——策划阶段构建CIM数字孪生模型,向政府出售城市治理数据服务破局②:"智慧园区/社区"SaaS平台——将自研平台产品化,中建三局智瓴平台已具备产品化基础破局③:"数字孪生+碳排放管理"——在CIM平台中嵌入碳排放监测模块破局④:与科技企业联合研发——央企出场景和数据,科技企业出算法2026-2028: 试点破冰期 ├── 目标:跑通3-5个标杆项目,建立可复制模式 ├── 投入:年营业收入的1%-2%作为转型专项资金 ├── 组织:成立城市更新事业部/专班(直接向总经理汇报) ├── 选城:选择3个万亿GDP城市+2个省会城市 ├── 考核:以"模式跑通率""资产包质量"为KPI │ ├── 关键里程碑: │ ├── 2026 H1: 完成组织架构调整,专班到位 │ ├── 2026 H2: 首个标杆项目落地 │ ├── 2027 H1: 形成标准化操作手册 V1.0 │ ├── 2027 H2: 累计落地项目10个以上 │ └── 2028: 首个REITs项目申报 │ 2028-2030: 规模扩张期 ├── 目标:在10-15个城市形成可复制网络,年营收占比达15%-20% ├── 投入:年营业收入的3%-5% ├── 组织:城市更新事业部升级为独立子公司/利润中心 │ ├── 关键里程碑: │ ├── 2028: 首个REITs成功发行 │ ├── 2029: 运营收入占比超过总营收5% │ └── 2030: 城市更新业务成为第二大收入来源 │ 2030-2035: 生态主导期 ├── 目标:成为城市更新领域的规则制定者和生态主导者 ├── 模式:轻资产运营输出+品牌授权+产业基金 │ └── 关键里程碑: ├── 2032: 运营收入占比超过总营收15% ├── 2033: 输出城市更新标准体系 └── 2035: 城市更新业务ROE超过传统施工业务| 资源类型 | 试点期(26-28) | 扩张期(28-30) | 主导期(30-35) |

|---|

| 资金(占营收比) | | | |

| 专业团队规模 | | | |

| 重点城市数量 | | | |

| 运营资产规模 | | | |

| REITs发行数量 | | | |

| 数字化平台覆盖率 | | | |

| 新考核维度 | 试点期权重 | 扩张期权重 | 说明 |

|---|

| 运营资产规模(AUM) | | | |

| 经营性现金流 | | | |

| 运营收入占比 | | | |

| 项目IRR | | | |

| 模式可复制性指数 | | | |

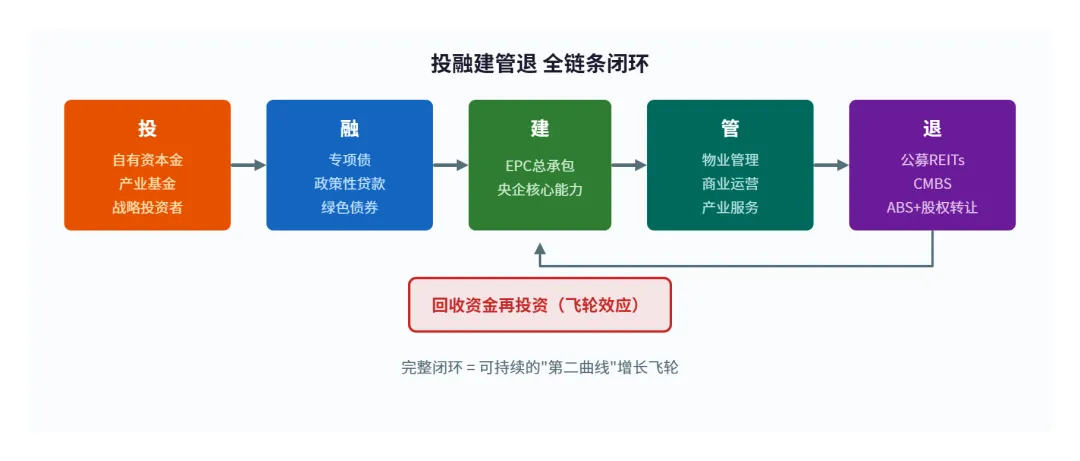

投:自有资本金+产业基金+战略投资者 ↓ 融:专项债+政策性贷款+商业银行贷款+绿色债券 ↓ 建:EPC总承包(央企核心能力) ↓ 管:物业管理+商业运营+产业服务(新能力) ↓ 退:公募REITs + 类REITs + CMBS + ABS + 股权转让 ↓ 再投:回收资金投入新项目,形成飞轮效应| 阶段 | 工具 | 适用场景 | 典型案例/规模 |

|---|

| 启动期 | | | |

| | |

| 建设期 | | | |

| | |

| | |

| | |

| 运营期 | | | |

| | |

| 退出期 | | | |

| | |

| | |

① 资产筛选与合规整理(2026-2027):筛选出租率>90%、一线/强二线城市的持有型物业,完成权属清晰化、合规性整理② 培育期(2027-2028):通过专业运营提升资产现金流,使分派率达到REITs发行要求(通常>4%)③ 申报发行(2028起):与基金管理人、专项计划管理人合作,完成REITs申报和发行⚠️ 关键成功因素· 资产合规性(土地使用权、建设手续)必须前置整理· 运营管理能力必须证明(历史出租率、租金增长率数据)· 原始权益人需保留一定比例份额(通常20%-35%),保持利益绑定? 建议:八大央企联合保险资金、全国社保基金、地方政府引导基金,设立城市更新产业母基金(目标规模500-1000亿元),下设:· 城市更新股权投资子基金(投资具体项目公司股权)· REITs Pre-IPO子基金(培育拟发行REITs的资产包)· 产业导入子基金(投资拟入驻更新项目的优质企业)优势:分散风险、聚合资源、提升谈判地位。总经理 ├── 传统施工业务板块(存量,保持稳定) │ ├── 轨道交通事业部 │ ├── 房屋建筑事业部 │ └── ... │ ├── 城市更新事业部(增量,第二曲线)【NEW】 │ ├── 投资拓展部(项目筛选、可研、投资决策) │ ├── 资产运营管理部(物业/商业/产业管理) │ ├── 产业导入部(产业招商、企业服务) │ ├── 金融创新部(REITs筹备、融资方案设计) │ ├── 数字化部(CIM平台开发与运维) │ └── 区域公司(属地化深耕) │ └── 中央研究院/技术中心 └── 城市更新技术研究所(绿色建筑/BIPV/数字孪生)| 人才类型 | 缺口程度 | 补充路径 | 来源 |

|---|

| 产业规划师 | ★★★★★ | | |

| 资产运营管理 | ★★★★★ | | |

| 金融(REITs/ABS) | ★★★★★ | | |

| 数字经济(CIM/BIM) | ★★★★ | | |

| 招商与产业导入 | ★★★★ | | |

| 社区运营(养老/托育) | ★★★ | | |

| 文化遗产保护 | ★★★ | | |

| 激励维度 | 传统模式 | 转型后模式 |

|---|

| 短期激励 | | |

| 中期激励 | | |

| 长期激励 | | |

| 容错机制 | | |

| 风险类别 | 风险描述 | 概率 | 影响 | 应对策略 |

|---|

| 政策风险 | | | 高 | |

| 拆迁风险 | | | 高 | |

| 运营风险 | | | 极高 | |

| 金融风险 | | | 高 | |

| 房地产下行 | | | 高 | |

| 产业同质化 | | | | |

| 人才流失 | | | | |

| 退出方式 | 触发条件 | 回报周期 | 适用场景 |

|---|

| REITs上市退出 | | | |

| 股权转让退出 | | | |

| 资产出售退出 | | | |

| 长期持有分红 | | | |

| 预警指标 | ? 绿灯(安全) | ? 黄灯(关注) | ? 红灯(预警) |

|---|

| 出租率 | | | <80% |

| 项目IRR | | | <5% |

| 拆迁进度达成率 | | | <70% |

| 融资成本/项目收益率 | | | >90% |

| 运营净现金流/利息支出 | | | <1.0x |

| 单一项目集中度 | | | >25% |

| 政策依赖度指数 | | | >50% |

1城市更新是央企"十五五"乃至更长周期的核心战略赛道——市场规模15-20万亿元,政策确定性高,金融工具日趋成熟。

2不做城市更新=主动出局——2026年Q1六家央企净利润下滑已敲响警钟。

3"投建营一体化"是转型的必经之路——从EPC到EPC+F再到投建营,每一次跃迁都打开新的利润空间。

4REITs是打通"第二曲线"闭环的关键钥匙——只有实现"投融建管退"完整闭环,城市更新业务才真正具有可持续性。

5八大领域不是都要做,而是选准2-3个做到极致——中国铁建TOD、中国中冶工业遗址改造已证明"细分深耕"策略有效。

6"产业+资本"双轮驱动是最优范式——施工能力是入场券,运营能力和金融能力才是护城河。

7数字化不是可选项而是必选项——CIM、BIM、数字孪生是央企在智慧城市赛道建立差异化优势的核心武器。

8组织变革和人才战略的成败直接决定转型成败——没有匹配的组织和人才,一切战略都是空中楼阁。

9风险管控必须前置——拆迁风险、运营风险、金融风险是城市更新项目的三大"灰犀牛"。

10窗口期只有2-3年——2026-2028年是政策红利最集中的窗口期,错过将面临更高的市场进入成本。

组建城市更新战略领导小组,由总经理直接挂帅★★★★★ 时间:2026年Q2 | 确保战略落地有组织保障选定3个试点城市和2个主攻领域,启动首批标杆项目★★★★★ 时间:2026年Q2-Q3 | 积累可复制经验设立城市更新专项投资基金(首期50-100亿元)★★★★★ 时间:2026年Q3 | 解决资金瓶颈收购或合资成立专业运营公司(物业/商管/能源)★★★★ 时间:2026-2027年 | 补齐运营能力短板启动REITs资产包培育计划,筛选潜在可证券化资产★★★★ 时间:2026年Q4 | 为资产退出做准备搭建城市更新数字化平台(CIM+项目管理+运营管理)★★★ 时间:2027年 | 建立长期竞争壁垒与2-3家头部产业运营商、科技企业建立战略联盟★★★ 时间:2027年 | 补齐产业导入能力央企大型施工企业的"第二曲线"不在远方,就在脚下的城市。从今天开始,每建一栋楼,都应问自己:这栋楼我能不能不只建,还管?能不能不只管,还让它产生持续的现金流?能不能不只收租金,还导入产业让它增值?能不能不只是我持有,而让资本市场为我退出?——这四个"能不能",就是"第二曲线"的四个段位。达到第四段位的那一天,你就不再是一家施工企业,而是一家城市综合服务商。1. 中办国办,《关于持续推进城市更新行动的意见》,2025年5月

2. 国务院常务会议,《城市更新"十五五"规划》,2026年5月15日审议通过

3. 自然资源部、住建部,《关于进一步支持城市更新行动若干措施的通知》,2026年1月

4. 中国房地产报,《城市更新"十五五"规划》全文解读,2026年5月

5. 企业观察报,《八大建筑央企集体押宝城市更新》,2026年5月

6. 建筑时报,《定了!八大建筑央企明确2026年重点任务》,2026年2月

7. 博为国际,《从施工到运营:2026建筑央企转型与城市更新全攻略》,2026年4月

8. 学习时报,《新型城市建设投建营一体化创新实践》,2025年11月

9. 国资报告,《中国中冶探索城市更新路径》,2026年5月

10. 新华财经,《金融赋能安居 上海保租房REITs扩容提速》,2026年1月

11. 证券时报,《融资模式持续优化 金融活水赋能城市更新》,2026年5月

12. 中国证券报,《城市更新数管齐下》,2025年12月

13. 各央企官网公告、年报、工作会议纪要

| 编号 | 领域 | 市场规模 | 政策力度 | 适配指数 | 推荐模式 |

|---|

| 1 | | | ★★★★★ | ★★★★★ | |

| 2 | | | ★★★★★ | ★★★★ | |

| 3 | | | ★★★ | ★★★ | |

| 4 | | | ★★★★ | ★★★★ | |

| 5 | | | ★★★ | ★★★ | |

| 6 | | | ★★★★★ | ★★★★ | |

| 7 | | | ★★★★ | ★★★ | |

| 8 | | | ★★★★ | ★★★★ | |

| 术语 | 英文 | 释义 |

|---|

| EOD | Ecology-Oriented Development | |

| TOD | Transit-Oriented Development | |

| POD | Park-Oriented Development | |

| ABO | | |

| REITs | Real Estate Investment Trusts | |

| EPC | Engineering Procurement Construction | |

| CIM | City Information Modeling | |

| BIM | Building Information Modeling | |

| BIPV | Building Integrated Photovoltaic | |

| PPP | Public-Private Partnership | |

| ABS | | |

| CMBS | Commercial Mortgage-Backed Securities | |

| EMC | Energy Management Contract | |

| IRR | | |

| AUM | | |

| T+EPC | Technical service + EPC + O&M | |

央企大型施工企业城市更新"第二曲线"研究报告

报告日期:2026年5月29日 | 报告性质:战略研究