摘要

一、总览:2025年全球电力版图

2025年全球电力需求达31,779 TWh(+2.8%),增长幅度与十年均值持平,但增长结构发生了根本性变化:太阳能贡献了75%的需求增量,风光合计贡献99%。 清洁能源发电总量增速首次超越需求增速,化石发电出现非衰退年份的罕见下降。

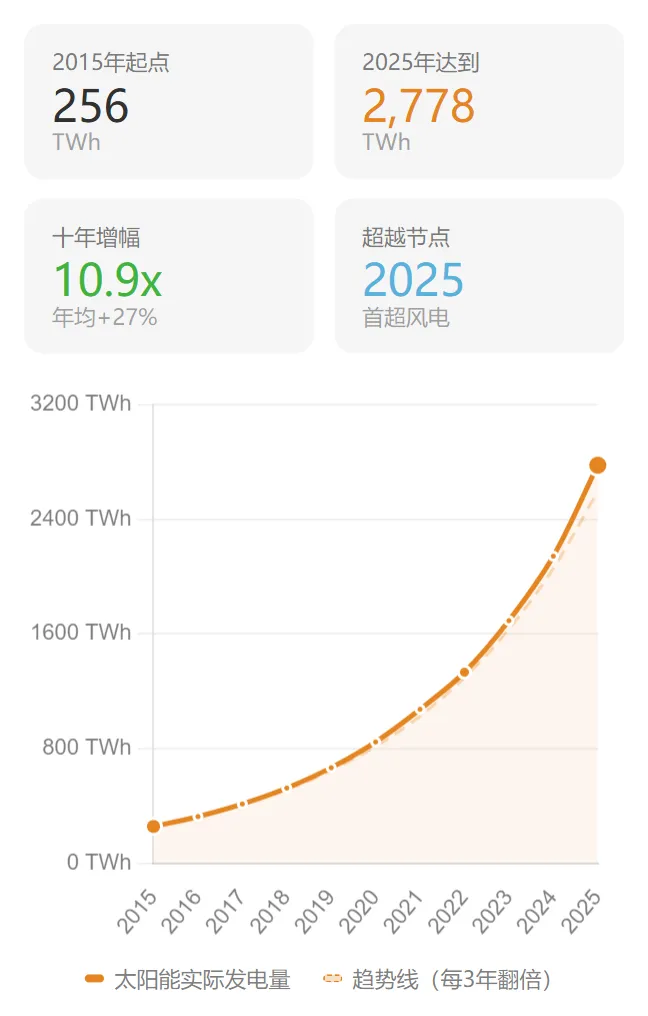

从饼图可以看出。太阳能发电从2015年的256 TWh增长到2025年的2,778 TWh,十年增幅10.9倍,年均增长27%——且增速在绝对基数大幅扩大的背景下不减反增,2025年的30%增长率是八年来的最高水平。 这是人类历史上没有先例的能源技术扩散速度。

同期,风电增长205 TWh(+8.2%),核电增长35 TWh(+1.3%),水电基本持平。全球电力系统排放与2024年几乎一致(-6 MtCO₂e),结束了前一年的反弹。

二、太阳能:指数增长在规模化阶段继续加速

驱动2025年结构性变化的核心动力是太阳能。

太阳能2025年新增发电量636 TWh,比前一年纪录(+479 TWh)高33%,比五年前(+155 TWh)高四倍。这是有史以来单一电源的最大年度结构性增量——唯一的例外是2021年疫情后煤电的报复性反弹(+719 TWh),而那是需求回补,不是能力建设。

更重要的是增长加速度。太阳能发电每三年翻一番的轨迹已经持续了超过十年,从2022年的1,333 TWh到2025年的2,778 TWh恰好翻倍。在规模化阶段维持指数增长,这在任何能源技术的历史上都是前所未有的。

中国贡献了全球太阳能增量的一半以上(+336 TWh,+40%),其太阳能容量部署达378 GW(DC),相当于美国全部太阳能存量的1.4倍。美国和欧盟分别增加85 TWh和60 TWh,也创各自纪录。

2025年太阳能首次超越风电成为第三大可再生电源(仅次于水电和煤电),在北半球夏季(4-9月)发电量已超过核电。预计2026年,全年口径的太阳能和风电都将超越核电。

三、化石发电停滞:结构性转折还是阶段性调整?

2025年全球化石发电下降38 TWh(-0.2%),这是本世纪第五个化石发电下降年份,但此前四次均发生在全球经济衰退或异常温和天气的背景下。国际货币基金组织预计2025年全球经济增长3.2%,与十年均值3.1%持平——这说明本次下降不是需求萎缩的结果,而是清洁电力扩张的结构性后果。

中国是这一结构性转折的决定性变量。 中国化石发电在2025年下降56 TWh(-0.9%),这是2015年经济下行以来的首次年度下降。关键差异在于:2015年的下降源于需求几乎零增长,而2025年的下降发生在需求增长5.0%(+503 TWh)的同时——清洁发电增长了561 TWh(+15%),完全吸收并超越了需求扩张。

中国化石发电量在过去近两年(2024年1月至2025年12月)几乎完全持平,是其电力史上最长的化石发电停滞期。考虑到中国占全球化石发电的42%,这意味着全球最大的化石增长引擎在接近熄火状态。

印度出现了更为剧烈的逆转。 印度化石发电下降52 TWh(-3.3%),打破了过去四年每年超100 TWh化石发电增长的惯性。可再生能源发电增长了98 TWh(+24%),是其此前纪录的两倍,同时需求增长放缓至49 TWh(+2.4%,部分归因于温和天气)。

中国和印度合计贡献了全球化石发电的42%和全球煤电的68%。两国化石发电同步下降是本世纪首次,也是全球化石发电停滞的最根本原因。

四、百年拐点:可再生能源超越煤电

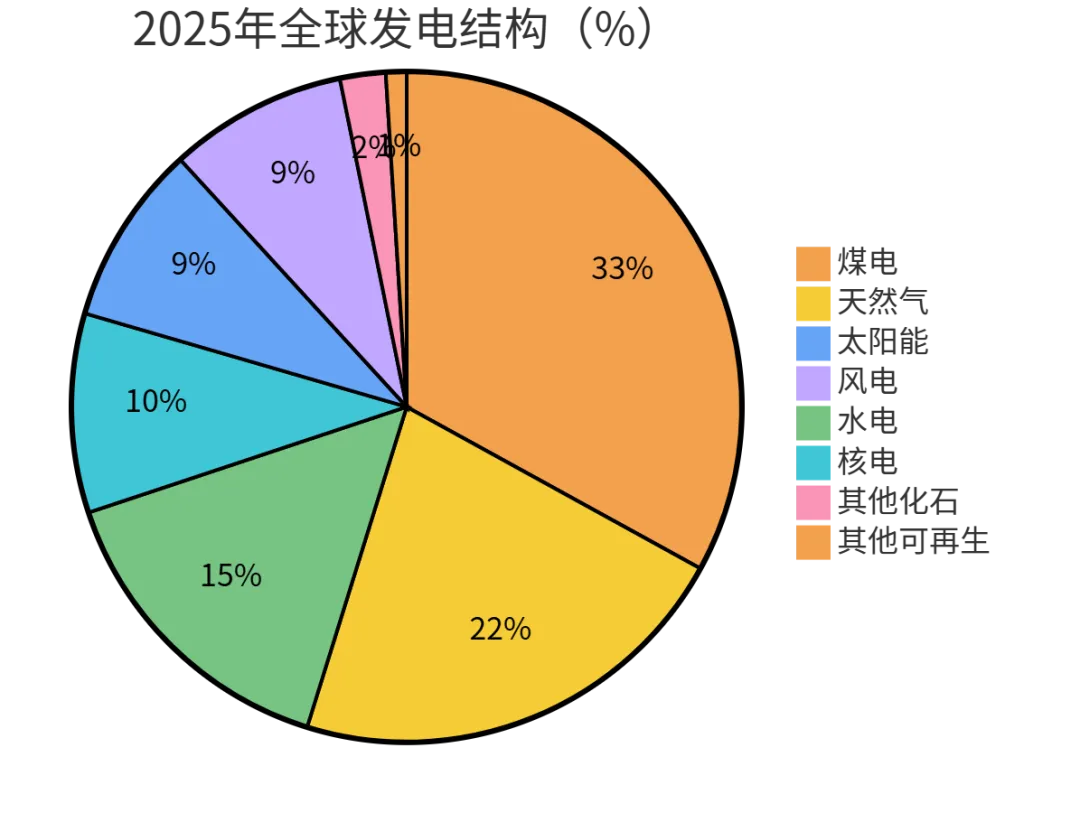

2025年,可再生能源(33.8%,10,730 TWh)首次超越煤电(33.0%,10,476 TWh),终结了一个持续超过百年的格局。

上一次可再生能源占比超过煤电是在1919年——当时全球电力需求不到今天的1/300,可再生能源几乎完全来自水电。此后一百余年,煤电始终是全球最大的单一电源,1970年代至2010年代中期稳定占总发电量约40%。

煤电自2015年(38.7%)开始的下降趋势在2025年加速——绝对值下降63 TWh,叠加需求增长,占比跌至33.0%,历史上首次跌破三分之一。与此同时,风光合计占比从2015年的4.5%升至17.3%,十年间翻了三倍以上。

按区域看:

| 唯一可再生未超煤的区域 |

亚洲是煤电最后的堡垒,但即使在这里,可再生能源占比在七年内从22%升至32%,煤电占比从2013年峰值62%下降了10个百分点。中国作为亚洲最大的煤电消费国,其可再生能源发电已超过居民和服务业用电之和(据中国国家能源局数据)。

五、电池储能:太阳能从"白日电源"到"全天候电源"的临界点

如果说太阳能是2025年故事的核心引擎,那么电池储能则是解锁下一个增长阶段的关键。

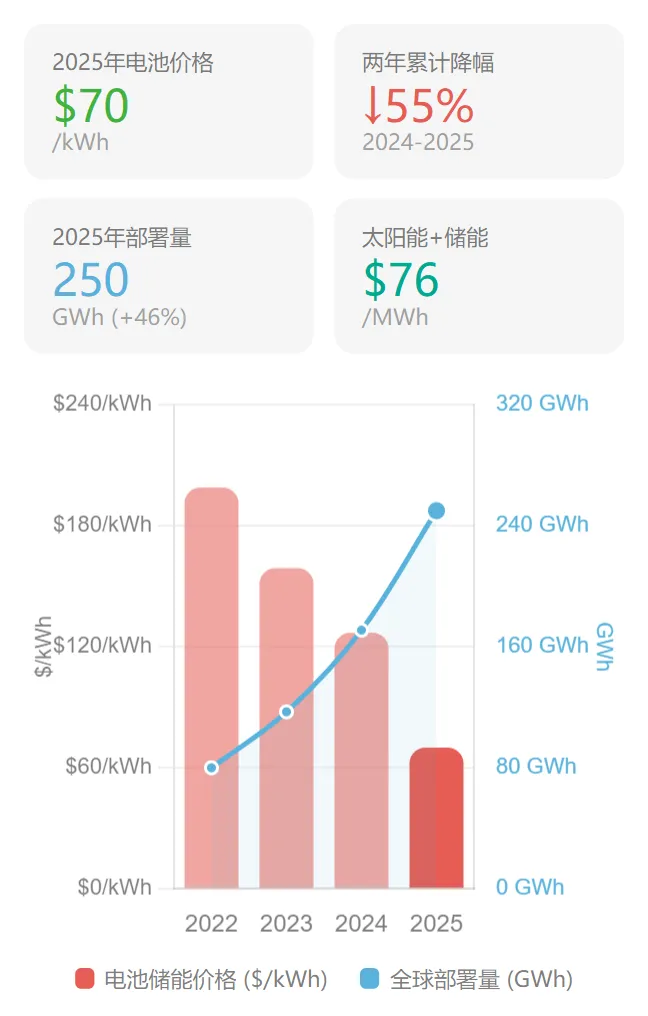

电池储能价格在两年内累计下降55%: 2024年降20%,2025年再降45%,至$70/kWh的历史新低。与此同时,全球储能部署达250 GWh(+46%),足以将2025年新增太阳能发电的14%从正午转移至其他时段。

太阳能+储能的组合度电成本已降至约$76/MWh,低于多数市场的新建天然气发电成本,尤其在依赖昂贵LNG进口的国家具有显著优势。在印度,太阳能+储能提供95%可用率的全天候清洁电力,其电价已低于或持平新建煤电的招标电价。

先锋市场的信号已经明确: 智利和澳大利亚2025年安装的电网级储能足以转移超过50%的新增太阳能发电。这些市场已在电力批发价格下降和弃光率降低方面看到实际效益。中国同样在加速——2025年储能部署同步增长。

这意味着太阳能正在经历从"便宜但间歇性"到"便宜且可调度"的质变。当储能成本线突破$70/kWh后继续下探,化石发电在夜间和峰值时段的经济优势将迅速瓦解。这是一个比预期提前到达的技术临界点。

六、结构性含义:从"燃料禀赋"到"制造禀赋"

2025年的数据指向一个更深层的转变——全球能源安全的底层逻辑正在被重写。

过去一个世纪,能源安全的核心是地下资源的控制:煤炭储量、天然气管道、海峡运输线。2022年俄乌战争和2025年美以伊冲突暴露了这一体系的脆弱性——依赖化石燃料进口的经济体在每一次地缘冲击中都面临价格飙升和供应中断的风险。

而在太阳能+储能+风电的成本线已经低于化石燃料发电的今天,能源安全的基础正在从资源禀赋转向制造禀赋:谁有能力和决心大规模部署清洁电力制造和基础设施建设,谁就拥有更安全的能源体系。

中国以占全球58%的太阳能部署(378 GW DC)和72%的风电部署(119 GW)在这一维度领先,但其化石发电的停滞也表明清洁电力的规模已足够吸收增长。印度清洁能源部署也在加速——其太阳能新增容量首次超过美国,可再生能源发电增幅创下历史纪录的两倍。

对企业和投资者的含义是: 化石发电资产的长期价值假设需要被重新审视。煤电装机在全球范围内正从"增长资产"变为"萎缩资产"——不仅因为政策压力,更因为经济性已经逆转。天然气发电的窗口期也比预期更短:当太阳能+储能的组合成本以每年15%以上的速度下降,2028年前后全球大部分市场的新建天然气发电将失去纯经济性理由。

七、战略启示

对投资者

煤电资产的"搁浅风险"已从情景推演进入现实阶段。2025年全球煤电绝对值下降,中印两大市场的煤电增长同时停滞,应被视作不可逆趋势的确认信号。关注两个先行指标:太阳能+储能LCOE与当地化石发电边际成本的差值,以及电池供应链价格走势——后者的下降速度是判断化石发电退役加速时间表的核心变量。

对政策制定者

电网现代化和储能激励不应再被视为"配套政策",而是释放已有清洁发电潜力的核心约束。智利和澳大利亚的经验表明,当储能部署与太阳能扩张同步推进时,弃光率和批发电价的下降速度远超预期。如果你所在的市场还没有将储能纳入电力系统规划的核心,那规划本身就落后了至少两年。

对企业战略层

如果你的企业的竞争力依赖于电价的可预测性,太阳能+储能的固定成本结构——零燃料成本、零地缘风险——正在提供传统化石发电无法匹配的长期确定性。到2028年,若电池价格沿当前趋势降至$50/kWh以下(年降20%即可实现),全球"阳光地带"国家的新建天然气发电将全部失去经济性。 建议在未来12-18个月内完成能源成本结构的重新建模。

对风险管理

未来五年全球电力系统的最大风险不是"清洁转型失败",而是"转型速度快于电网和制度的适应能力"。当太阳能+储能的经济性领先于监管框架时,市场可能出现无序的化石资产出清——这正是2025年智利部分市场已经出现的现象。

重要数据速查