摘要:近期5张百慕大离岸IUL大额保单集中承保,单周累计保额3.1亿美元,投保客群覆盖30-60岁企业家。结合张兰信托穿透偿债、林奇定向传承两大公开司法案例,本文客观分析离岸信托与离岸寿险的风控差异,拆解IUL运作机制、挂钩指数与真实收益,梳理全年龄段保额杠杆,明确杠杆寿险作为家庭底层资产基石的核心价值,同时解读当下高净值圈层主流的「离岸信托+离岸IUL」攻防财富架构。

一、市场成交概况

本周,5张百慕大离岸指数型万能寿险(IUL)完成全部核保并正式生效,承保方为宏利百慕大、永明百慕大,两家机构均为加拿大保险母公司直属分公司,保单赔付、资金风控由集团总部直接兜底,资产安全性具备强力保障。

本周生效保单保额分别为3000万、5000万、6000万、7500万、1亿美元,累计总保额达3.1亿美元(约合人民币22亿元)。投保人均为企业家,覆盖30-60岁主流客群,同时宏利、永明最高支持80岁高龄人群投保,大幅放宽高龄家族资产传承通道,解决超高龄人群无法配置大额寿险的行业痛点。这批客户长期面临企业经营债务、婚姻资产分割、遗产纠纷、CRS税务合规四大风险,资产隔离与定向传承需求迫切。本次批量大额落地,印证了离岸IUL在高端财富防护领域的市场认可度。

二、两大司法判例:

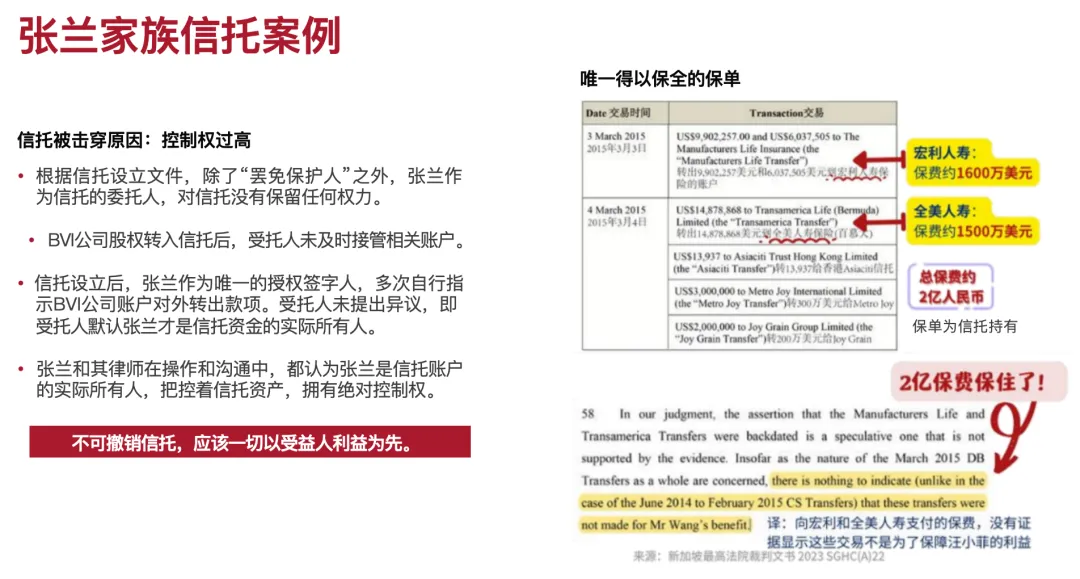

案例1:张兰离岸信托被穿透,仅百慕大保单资产完整保全

在张兰跨境债务纠纷中,其提前搭建的离岸家族信托被司法依法穿透,信托内全部海外资产被强制执行用于偿债。而其名下两份总保费3100万美元的百慕大离岸保单,因资产权属独立、受益人明确,不受债务追偿与信托穿透影响,成为唯一全额留存的大额资产。该案例直指行业痛点:离岸信托存在司法击穿风险,合规离岸保单风险隔离壁垒更稳固。

案例2:林奇大额寿险保单精准传承,彻底规避遗产纷争

游族网络原董事长林奇生前配置7500万美元保额,合同锁定三位婚生子女为唯一受益人。其身故后,境内股权、不动产、现金等全部资产陷入长期遗产及债务纠纷,而该份保单可绕过国内法定继承流程,理赔金定向直达指定受益人,其余法定继承人无任何申领权限。本次成交同款7500万美金保额保单,正是客户参考该判例,提前锁定财富分配路径。

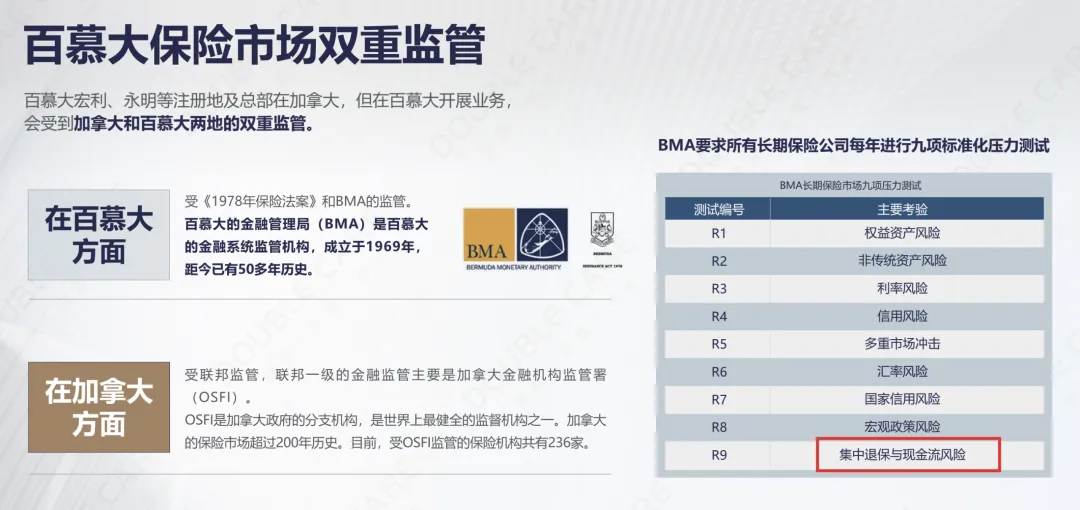

三、百慕大保单底层法律与监管优势

前述两大判例中,离岸保单具备极强资产隔离效力,核心依托于百慕大严苛监管与独立司法体系,也是其区别于其他离岸资产的核心壁垒:

严苛官方监管:由百慕大金融管理局BMA统一强监管,保险准入、偿付能力、资金风控标准全球顶尖,仅头部保险集团可获批展业,保单资金安全与兑付稳定性受到强力官方约束;

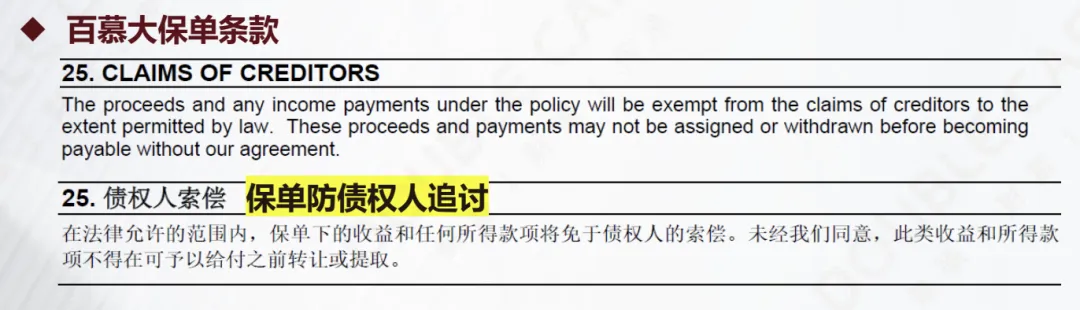

本地法定避债防火墙条款:百慕大保险成文法中自带明确资产隔离条款,合法配置的人寿保单资产,天然隔离投保人个人债务、企业经营性债务,债权人无法追偿保单现金价值与身故理赔金,法律层面直接划定资产安全边界;

无中百民商事判决互认机制:中国与百慕大暂无民商事判决相互承认与执行协议,国内法院判决无法直接跨境强制执行百慕大本地保单资产,进一步筑牢跨境司法风险屏障,资产隔离具备双重司法保障。

这也是张兰离岸信托被穿透、但百慕大保单安然无恙的核心法理原因:信托资产仍存在跨境司法执行突破口,而百慕大保单受本地成文法+跨境司法壁垒双重保护,隔离确定性无可替代。

三、亚太高净值财富规划趋势:保险取代遗嘱,成为传承首选工具

结合宏利-德勤、胡润百富双份权威调研,高净值人群财富配置逻辑已完成迭代:传统遗嘱执行争议多、落地难,离岸信托门槛高且存在穿透风险,离岸人寿保险凭借确定性优势,配置热度持续攀升:

70%高净值人群已将保险纳入资产配置,78%持有人寿保单,54%以保险作为核心传承工具;

47%国内高净值人群计划增配保险,核心诉求依次为:债务资产隔离59%、长期资产规划68%、定向财富传承51%;

伴随CRS监管全面常态化,离岸IUL依托税务优化、资产独立、兑付稳定的核心优势,在高净值离岸资产组合中占比持续走高。

四、百慕大IUL产品核心要素客观拆解

1、运作机制

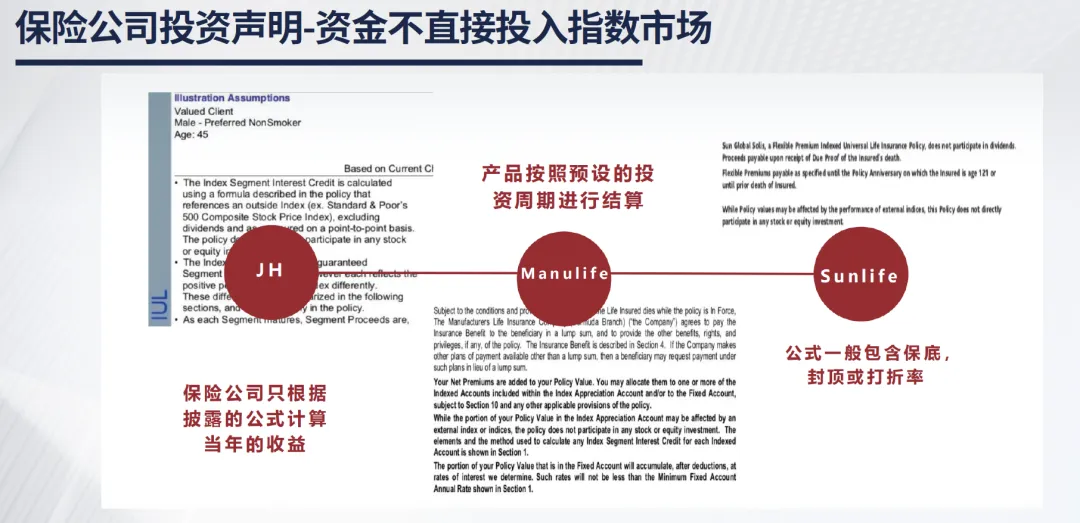

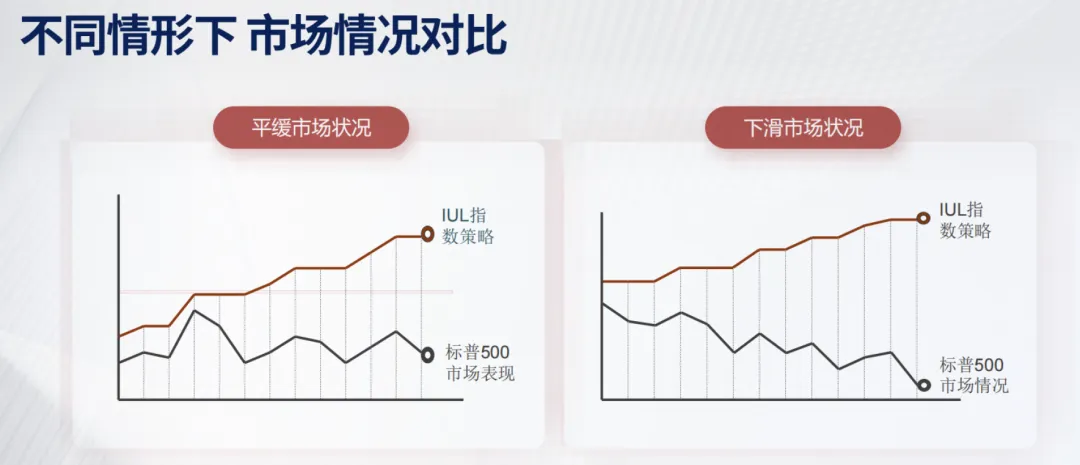

IUL不直接参与个股投资,采用分仓风控模式:大部分保费购买债券构筑终身保障底仓,小部分资金挂钩海外主流指数计息。

市场下行计息归零、本金零亏损,市场上行同步分享指数收益,形成下有保本兜底、上有增值空间的稳健产品结构。

2、两大挂钩指数

标普500指数:覆盖全美500家跨行业龙头企业,行情波动平缓,适配极致稳健、低波动偏好的配置需求;

纳斯达克100指数:聚焦苹果、微软等全球头部科技企业,成长弹性更强,适合长期看好科技赛道的配置人群。

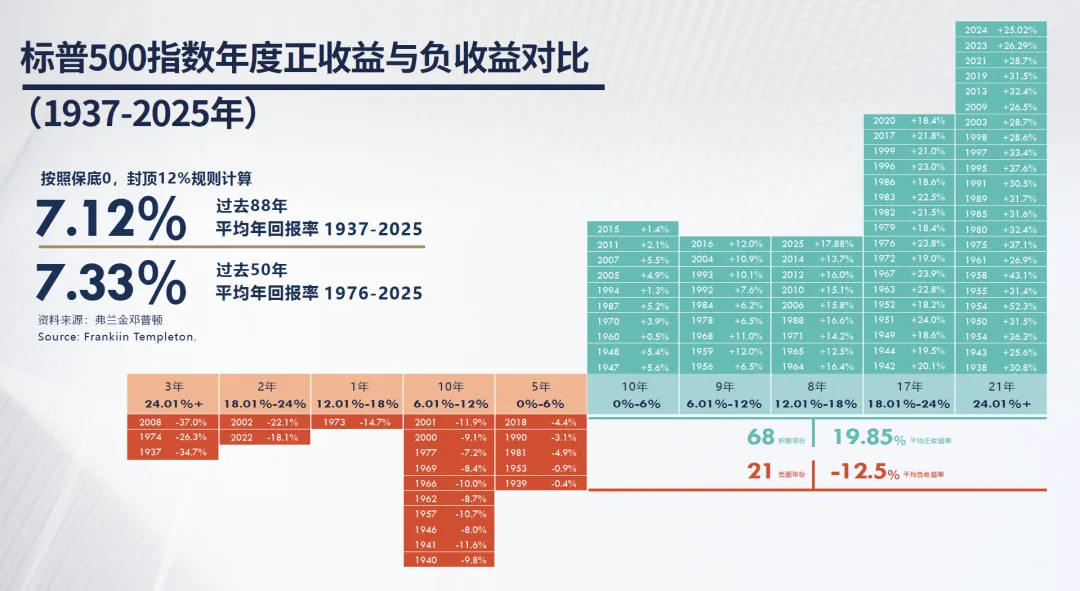

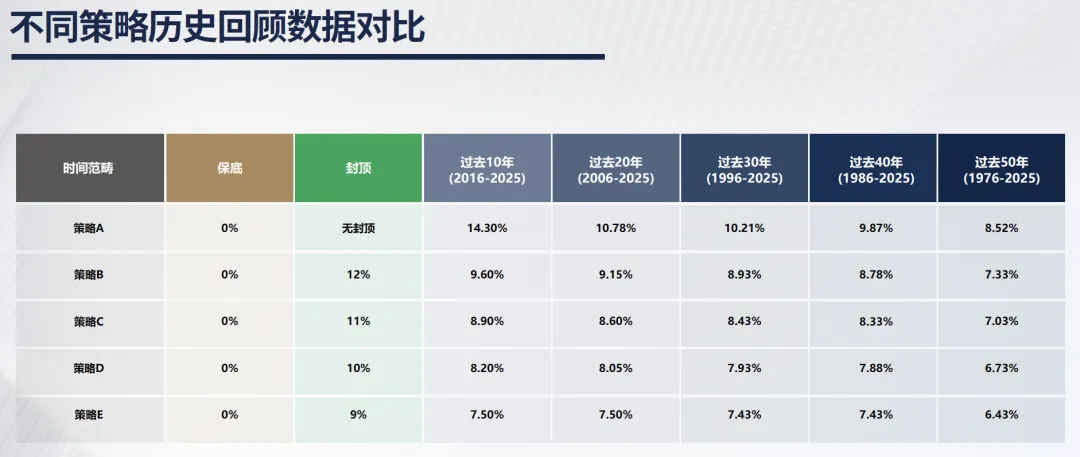

3、收益表现(无夸大、客观公示)

官方计划书保守演示年化收益:5.5%-6.5%(行业标准保守测算,预留市场下行缓冲);

产品20-50年历史实际年化回报:7%-8%,完整穿越多轮美股熊市与金融周期。

五、30-82岁全年龄段IUL保额杠杆对照表

IUL保额杠杆与投保人年龄强绑定,年龄越小杠杆越高,同时依托百慕大宽松投保规则,行业罕见支持最高82岁高龄投保,完整全年龄段杠杆及配置定位如下:

IUL保额杠杆与投保人年龄强绑定,年龄越小,同等保费撬动的保额越高,资金使用效率越强,全年龄段杠杆及配置定位如下:

投保人年龄段 | 保费:保额杠杆 | 核心配置定位 |

30-39岁 | 1:10 ~ 1:15 | 超高杠杆,主打长期复利增值、远期家族传承 |

40-49岁 | 1:6 ~ 1:10 | 均衡杠杆,兼顾风险隔离、资产增值、代际传承三重需求 |

50-60岁 | 1:4 ~ 1:6 | 杠杆小幅回落,聚焦短期债务隔离、资产保全 |

60-70岁 | 1:2 ~ 1:4 | 高龄适配杠杆,快速完成资产兜底、一站式家业传承 |

70-80岁 | 1:1.1 ~ 1:2 | 业内稀缺高龄投保额度,突破内地寿险年龄限制,专为高龄企业家做终极资产锁定、无纠纷临终传承 |

六、核心观点:杠杆寿险是家庭不可替代的底层资产基石

多数企业家财富损耗,根源并非投资亏损,而是资产架构缺失、家业企业资产混同、风险无隔离。在完整家族资产配置体系中,杠杆离岸寿险承担底层安全基石作用,核心价值分为三大维度:

1、全方位风险对冲,守住家庭财富底盘

对冲债务纠纷、婚姻变故等突发风险,阻断家庭财富被动外流与强制分割;

对冲家庭核心收入来源中断风险,弥补主力身故带来的家庭收入断崖下跌;

对冲重大疾病医疗支出风险,避免大额健康损耗掏空家庭现金流。

2、低成本资产杠杆,盘活全域现金流

以小额保费撬动高额终身保额,无需沉淀大额资金,不占用企业经营现金流;

保单现金价值可灵活贷款,遭遇债务危机、现金流缺口时,快速补充流动资金;

依托保险合同刚性约定,完全遵从投保人意愿定向传承资产,彻底规避遗产纠纷。

3、长期稳健增值,提升整体资产容错率

保单现金价值持续复利增长,兼具身故保障与现金增值功能,生死两全;

收益预期清晰稳定,保本属性抵御市场大幅波动;

作为资产组合稳健底仓,平衡股权、实业等高波动资产风险,拉高整体经营与投资容错空间。

七、最优财富架构:离岸信托 + 百慕大IUL 双向互补

单一财富工具均存在固有短板,目前超高净值家族公认最优解决方案为信托+离岸IUL攻防组合,两类工具各司其职、互补短板,形成闭环防护体系:

离岸信托:负责长期资产统筹管理、多代传承约束、精细化资金分配,管控受益人非理性资产支出;短板为存在司法穿透风险,极端债务场景下资产安全性不足。

百慕大离岸IUL:筑牢最终风险防线,隔离法律效力更强、理赔到账快、资产变现灵活,补足信托易被穿透、资产变现周期长的短板。

核心逻辑总结:离岸信托管长期传承,离岸保单守终极风险底线,攻守兼备,实现家族财富安全与传承可控双向平衡。

八、行业结语

全球经济波动加剧、跨境司法执行趋严、CRS监管持续收紧,高净值人群财富逻辑已然从「主动追逐高收益」转向「先守住财富底盘,再稳步增值」。本次3.1亿美元大额保单集中落地,印证了杠杆离岸寿险不可替代的底层价值。对于民营企业家而言,搭建分层清晰的家族财富架构,搭配信托+离岸保单的组合体系,才能有效切割经营与家庭风险,穿越经济周期,实现家族财富长久稳健传承。

免责声明:本文为客观行业市场观察,仅梳理公开司法判例、产品数据及行业配置趋势,不构成任何投资、税务及投保建议。离岸金融产品需结合个人资产状况、属地合规要求审慎配置。