如果说三年前市场还在争论「氢能到底有没有未来」,那么到2026年,答案已经不言自明。

全球范围内,氢能已从政策驱动全面迈入产业化提速阶段。中国作为全球最大的制氢国(年产量超3500万吨),在"双碳"目标倒逼下,氢能全产业链正经历从0到1、从1到10的跨越式发展。

三个关键信号值得关注:

·成本曲线陡降:碱性电解槽单价已跌破1500元/kW,绿氢平准化成本在西北风光大基地场景下逼近15元/kg,距灰氢平价仅一步之遥。

·基建爆发:全国累计建成加氢站超500座,氢能高速公路走廊规划从蓝图走向落地。

·应用破冰:燃料电池汽车累计保有量突破5万辆,氢冶金、氢化工等工业脱碳场景从示范走向规模化。

二、绿氢崛起,电解槽进入「中国时刻」

路线 | 技术路径 | 成本(元/kg H₂) | 碳排放 | 现状判断 |

灰氢 | 煤制氢 / 天然气重整 | 8-12 | 高 | 当前主力,但增速见顶 |

蓝氢 | 化石能源 + CCUS | 13-18 | 中 | 过渡方案,中石化等央企布局 |

绿氢 | 风光发电 + 电解水 | 15-25 | 近零 | 增量主力,成本快速下行 |

绿氢的核心矛盾从「能不能」变成了「多便宜」:2024-2026年是中国电解槽产能爆发期。据GGII统计,2025年国内电解槽出货量超8GW,同比增长超60%,中国已占据全球电解槽产能的60%以上。技术路线竞争格局:

·碱性电解槽(ALK):绝对主力,占出货量85%以上。以隆基氢能、阳光氢能、华光环能为代表,单槽3000Nm³/h已成主流。

·PEM电解槽:效率更高、响应更快,但铱/铂催化剂带来成本瓶颈。东岳集团、科润新材在质子交换膜上取得突破。

·SOEC(固体氧化物电解槽):高温电解,理论效率最高,但仍处于实验室→小规模示范阶段,是远期技术储备。

内蒙古、新疆、宁夏等风光资源富集区,已批复超50个万吨级绿氢项目。典型模式是「风光制氢 + 就近消纳」——绿氢直接接入煤化工、合成氨、甲醇生产线,既降低了绿氢储运成本,又为化工企业解决了碳排放约束。

制氢环节的投资主线不在氢本身,而在电解槽设备——这是整个产业链中技术壁垒最高、国产化率提升最快、业绩确定性最强的环节。

相关企业:

·电解槽设备:隆基绿能(601012)、阳光电源(300274)、华光环能(600475)、昇辉科技(300423)、双良节能(600481)

·氢能装备综合:中集安瑞科(3899.HK)、石化机械(000852)

·绿氢项目运营:宝丰能源(600989)、中国石化(600028)、三峡能源(600905)

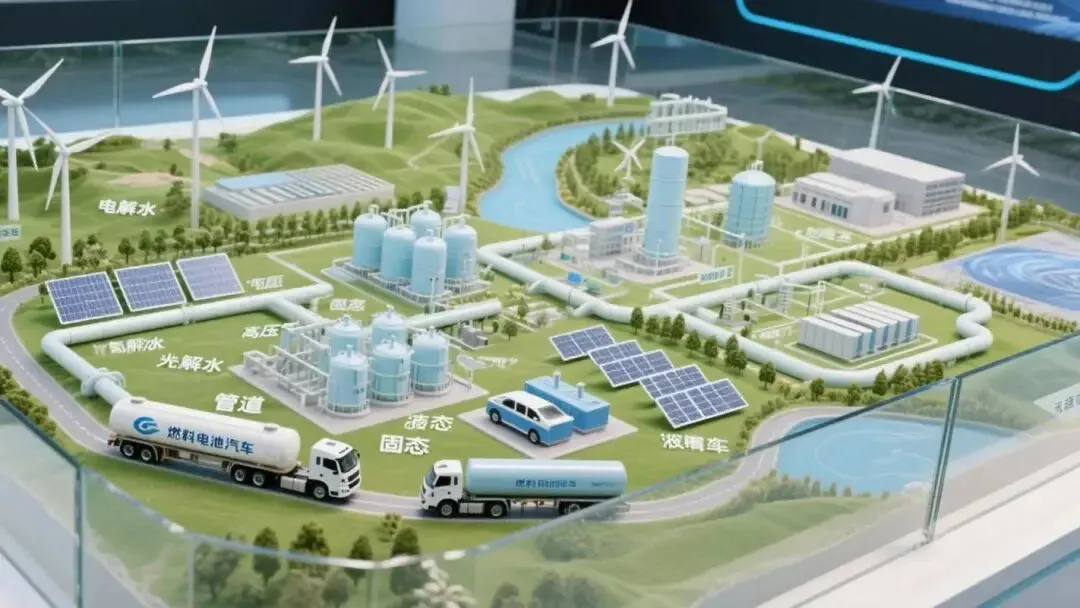

三、储氢与运氢:产业链「最卡脖子」的环节

如果说制氢端已经看到了成本下降的曙光,那么储运环节,才是当前制约氢能规模化发展的最大瓶颈。现今储氢已是三条技术路线并行:

路线 | 原理 | 优势 | 痛点 | 成熟度 |

高压气态 | 35/70MPa储氢瓶 | 技术成熟、成本可控 | 体积密度低、长途不经济 | ★★★★★ |

低温液态 | -253℃液化 | 密度高、适合长途 | 液化能耗大(耗电30%)、设备贵 | ★★★☆☆ |

固态储氢 | 金属氢化物/碳材料吸附 | 安全、体积密度极高 | 重量大、循环寿命待验证 | ★★☆☆☆ |

当前主流判断:

·车载储氢:70MPa IV型瓶是确定性方向,碳纤维缠绕国产替代(中复神鹰、光威复材)是降本关键。

·大规模储存:盐穴储氢、岩洞储氢在地质条件允许区域具有经济性优势,是长时储能的重要拼图。

运氢:管道是终局,但「氨」是当下的最优解:

当前运输方式对比:

1.长管拖车(高压气态):200km以内经济性可行,是现阶段主流。运输成本约5-8元/(kg·100km)。

2.液氢槽车:适合300km以上长途运输,液化环节高能耗是主要瓶颈。

3.管道输氢——终局方案:利用现有天然气管道掺氢(10-20%比例),或新建纯氢管道。中国石化已启动"西氢东送"管道规划(乌兰察布→京津冀,全长超400公里)。

4.氢载体运输(氨/甲醇/LCOHC):将氢转化为液氨或甲醇后再运输,到目的地裂解回氢。其中绿氨路线因其储运技术成熟、下游消纳场景丰富(可直接用作化肥、发电燃料),被视为中短期内最具商业可行性的远距离氢运输方案。

储运是氢能产业链中尚未被充分定价的环节。谁解决了储运成本问题,谁就掌握了氢能经济性的「定价权」。IV型瓶、碳纤维、液氢装备、管道阀门——这些细分赛道正在孕育隐形冠军。

相关企业:

·储氢瓶/碳纤维:中复神鹰(688295)、光威复材(300699)、京城股份(600860)、中材科技(002080)

·液氢/储运装备:富瑞特装(300228)、蜀道装备(300540)

·管道及阀门:纽威股份(603699)、江苏神通(002438)、石化机械(000852)

·氢载体(氨方向):昊华科技(600378)

四、应用场景:从「车」到「厂」,生态加速构建

交通领域:重卡是氢能的「杀手级应用」:

乘用车赛道已被锂电池锁定,氢能在交通领域的真正优势在于高载重、长续航、低温性能场景:

·氢能重卡:49吨牵引车,续航500km+,加氢10-15分钟,在矿区、港口、干线物流场景TCO(全生命周期成本)正在逼近柴油车。2025年全国氢能重卡销量突破1.2万辆,同比+40%。

·氢能公交/环卫:示范城市群主力推广车型,运营数据积累充分。

·氢能两轮车/物流车:作为补充场景,江浙沪、粤港澳地区已有小规模商业运营。

·氢能列车/船舶/飞机:欧洲先行,国内处于早期研发验证阶段。

工业脱碳:氢能最大的增量市场:

·氢冶金:以氢替代焦炭还原铁矿石,是钢铁行业实现深度脱碳的唯一可行路径。河钢集团120万吨氢冶金示范项目已投产,宝武集团、鞍钢集团均有布局。中国钢铁行业年碳排放约18亿吨,潜在氢需求超千万吨。

·氢化工:绿氢替代灰氢用于合成氨、甲醇、炼化加氢,是最直接的存量替代市场。仅合成氨行业每年就有约3000万吨氢的气体消耗量。

·氢燃烧(工业窑炉/锅炉):玻璃、陶瓷、水泥等高碳排放行业的窑炉掺氢/纯氢燃烧技术正在试点。

发电与储能:长时储能的关键拼图:

锂电池在4-8小时以内的储能场景具有优势,但对于跨天、跨周、跨季节的长时储能,氢能几乎是唯一可行的大规模技术方案:

·氢燃气轮机:掺氢燃烧发电,三菱重工、西门子能源走在前列。

·燃料电池分布式发电:数据中心备用电源、偏远地区离网供电等场景渗透率提升。

·「电-氢-电」循环:风光制绿氢 → 储氢 → 燃料电池/燃气轮机调峰发电,作为新型电力系统的「调节器」。

氢能的下游不是「跟锂电池抢饭碗」,而是做锂电池做不了的事。重卡、冶金、长时储能——这些才是氢能不可替代的价值锚点。

相关企业:

·燃料电池系统:亿华通(688339/2402.HK)、国鸿氢能(9663.HK)、重塑能源

·燃料电池整车:潍柴动力(000338)、中国重汽(000951)、中通客车(000957)

·加氢站建设运营:厚普股份(300471)、雄韬股份(002733)、中国石化(600028)

·关键零部件:科威尔(688551,测试设备)、东岳集团(0189.HK,质子交换膜)、威孚高科(000581,膜电极)

五、投资地图:A股氢能核心标的全景

产业链概览

制氢(电解槽)→ 储运(瓶/碳纤维/液氢装备/管道)→ 应用(燃料电池系统→整车/加氢站)

细分赛道 | 推荐关注 | 核心逻辑 |

电解槽龙头 | 隆基绿能、阳光电源、华光环能 | 市占率高、成本优势明显,受益于绿氢项目爆发 |

储氢材料 | 中复神鹰、光威复材 | 碳纤维国产替代+IV型瓶渗透率提升双击 |

燃料电池 | 亿华通、潍柴动力 | 系统集成龙头,受益于重卡放量 |

氢能运营 | 中国石化、宝丰能源 | 央国企氢能转型,项目资源+资金优势 |

关键材料 | 东岳集团、科威尔 | 国产替代+技术壁垒,估值弹性大 |

三个催化剂值得跟踪

1.「十五五」氢能专项规划:预计2026年内出台,将大幅上调绿氢产能目标。

2.碳市场扩容:钢铁、水泥等行业被纳入全国碳市场后,绿氢的碳减排价值将直接货币化。

3.氢能高速示范线:京津冀-长三角-粤港澳氢能物流走廊开通,催化重卡运营经济性快速验证。

六、风险与展望

短期风险

·电解槽产能过剩隐忧:2024-2025年产能快速扩张后,可能出现阶段性供过于求、价格战加剧。

·加氢站利用率偏低:部分站点日均加氢量未达盈亏平衡线,运营端盈利仍需等待车辆保有量提升。

·技术路线不确定性:固态储氢、SOEC、氨裂解等下一代技术如过早成熟,可能对现有投资逻辑造成扰动。

中长期展望(2026-2030)

·绿氢成本有望在2028年前后追平灰氢,届时整个产业逻辑将从「政策补贴驱动」切换为「内生经济性驱动」。

·中国电解槽出海——中东、北非、澳大利亚等地的绿氢项目对中国制造的电解槽需求井喷,打开第二增长曲线。

·氢能有望在2030年成为一个万亿级产业,带动从装备制造到终端应用的完整生态。

七、结语

氢能产业正在经历一个关键转折期:上游产能狂奔、中游瓶颈待解、下游场景加速渗透。

对于投资者而言,当前阶段应聚焦两个方向:一是在产能出清中胜出的设备龙头(尤其是电解槽和储氢材料),二是在各自场景中构建了不可替代生态位的应用端企业(氢能重卡产业链、工业脱碳先行者)。

未来五年,是中国氢能从「可以」到「必须」的关键窗口期。赛道很长,但序幕才刚刚拉开。

免责声明:本文仅为行业研究分享,不构成任何投资建议。股市有风险,投资需谨慎。

数据截至:2026年5月 | 来源:GGII、香橙会研究院、中国氢能联盟、各公司公告