2026年5月29日,落基山研究所发布《从供给动能到需求牵引:推动中国绿氨绿醇规模化发展的破局路径》报告。在全球能源体系加速重构、航运与化工等关键行业加速脱碳的背景下,绿氨、绿醇等绿色氢基燃料、原料,正从“技术选项”演变为“产业必需”。本报告以全球能源转型与产业布局为切入点,系统分析了绿色氢氨醇发展的战略意义与现实基础,聚焦我国在这一新兴赛道上的起点与优势,深入梳理了当前产业推进中面临的核心瓶颈,并在此基础上进一步探讨实现规模化发展的可能路径,强调需在技术路径选择、生产要素配置及产业链协同机制等方面形成系统性支撑。鉴于我国绿氢氨醇产业正处于从试点示范向规模化过渡的关键阶段,如何平衡供给释放与下游需求培育,将直接影响其发展节奏与结构。本报告旨在为政策制定、行业规划及企业决策提供参考,助力各方在这一关键阶段做出更具前瞻性和协调性的战略判断。

《从供给动能到需求牵引:推动中国绿氨绿醇规模化发展的破局路径》报告

在全球能源格局深刻调整、传统化石能源供应不确定性持续上升的背景下,以绿氢、绿色合成氨和绿色甲醇为代表的新一代绿色氢基能源,作为少数能同时支撑工业原料替代与终端燃料转型的零碳或近零碳能源载体,正被视为实现深度减排的重要技术路径。

绿色氢氨醇具备可依托本地可再生资源制取、可实现大规模储运及跨区域调配等关键优势,有助于提升能源系统的多元性与韧性。2026年3月,我国明确将氢能和绿色燃料列为国家重点培育的新增长点,进一步凸显了绿色氢氨醇在未来能源体系中的战略属性,及其在构建安全、低碳、可持续能源体系中的关键作用。

当前,我国绿氢氨醇产业正处于从试点示范迈向规模化发展的关键阶段。依托可再生能源装机快速增长及电解槽核心技术的持续进步,产业已形成较为坚实的发展基础。与此同时,国家政策层面密集出台,从供给侧技术攻关、需求侧应用拓展,以及标准制定、金融支持等多个维度协同推进产业发展。在技术路径方面,生物甲醇、电制甲醇与绿氨三类路径逐步清晰,但整体仍处于示范验证与系统集成阶段。项目布局呈现向资源富集地区集中的特征,尽管规划产能规模可观,但投产转化率总体偏低。基于以上发展现状,亟需系统识别制约绿氢氨醇产业进一步跃迁的关键挑战,并探索可行的破局路径,引导产业加快迈向规模化。

主要挑战

尽管近年来绿氢氨醇产业在政策、技术、项目层面积极推进,但从现状来看,该产业的发展在从宏观规划到项目落地、从技术验证到成本可行、从生产端到需求侧的衔接方面仍面临诸多挑战。

技术成熟度不足

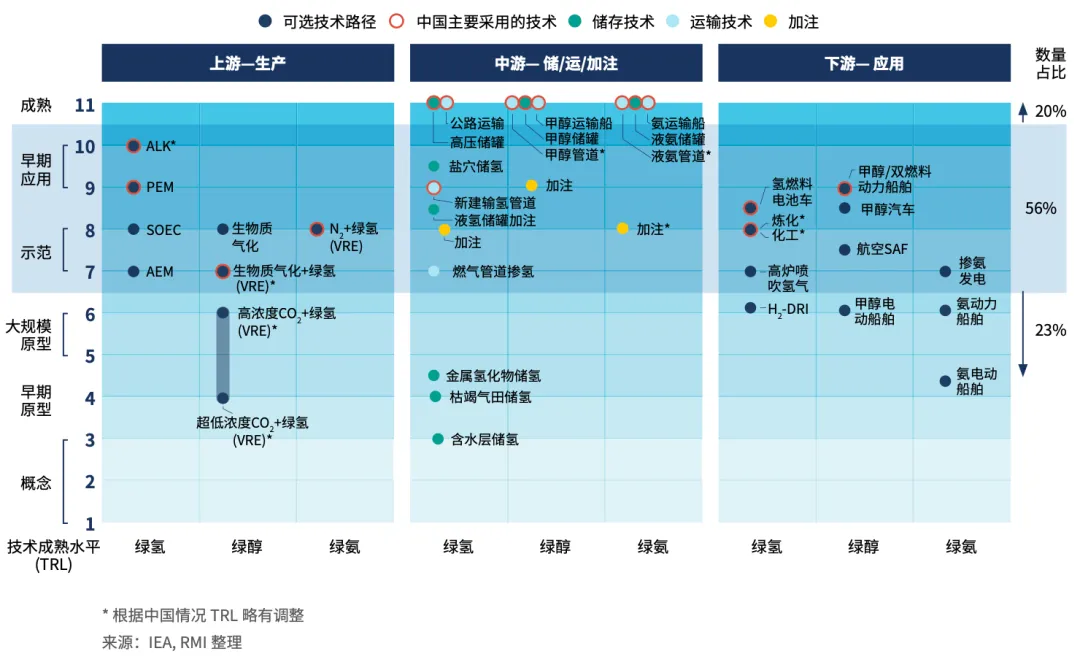

绿氢、绿氨、绿醇产业链的构建可以分为三个核心环节,即上游生产环节、中游储运环节以及下游应用环节,三者相互衔接、协同发展,形成产业链的闭环。结合国际能源署《清洁能源技术指南》和国内实际情况的评估,近八成主要技术仍处于成熟前的不同阶段。图1展示的39项贯穿氢氨醇产业链的主要技术中,有22项技术处于示范和早期应用阶段(TRL 7-10),占比56%;有9项技术处于更早期的原型和概念阶段,占比23%;仅有8项技术处于成熟阶段,占比约20%。如何加速突破这些技术的难点,实现规模化应用和降本,对于推动绿氢氨醇产业的发展至关重要。

图1

绿氢氨醇产业上中下游主要技术成熟度图谱

成本高企

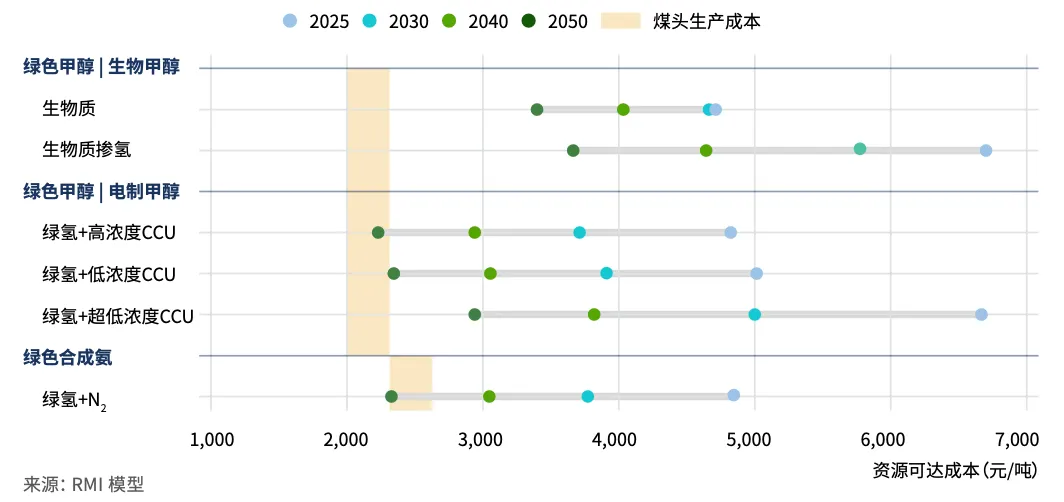

目前,绿氨醇的生产成本约为传统路径的2-3倍,与煤制氨醇路径仍存在显著差距。从成本构成来看,原料成本占比最高,其中氢源与碳源的成本合计占总成本的75-90%,是影响未来成本变化的决定性因素。因此,降低绿氢成本、完善生物质收储体系以及推动碳捕集技术的规模化应用,将成为实现绿氨醇与传统路径成本平价的关键方向。

图2

绿氨绿醇主要生产路径成本走势

供需规模错位

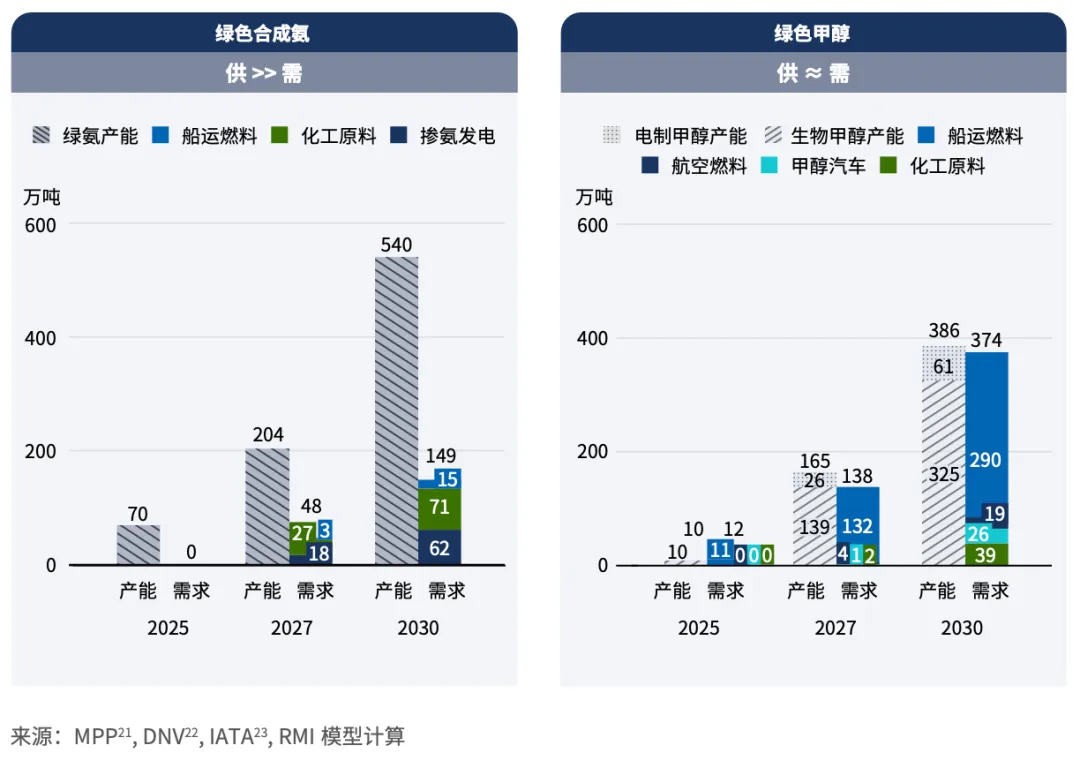

未来五年间,我国绿氨与绿醇将面临供给释放节奏与需求应用激发之间的错配问题。在“双碳”目标及相关产业政策推动下,随着重点技术攻关与试点示范项目的推广,上游绿色燃料项目投资建设显著加快,但下游应用场景的培育进度、成本承受能力与配套制度仍存在不均衡,导致绿氨和绿醇在“十五五”期间或将面临“供过于求”或“发展路径分化”等风险。根据落基山研究所模型计算,预计到2030年,我国绿氨年产能有望突破500万吨,较当前水平增长近7倍;而同期绿氨总需求预计仅有约150万吨,面临显著的“供大于需”局面;预计到2030年,得益于生物甲醇与电制甲醇路径的并行发展,我国绿醇年产能有望突破380万吨,同期需求规模预计将超过374万吨,呈现相对均衡的供需格局。

图3

中国绿氨绿醇产能与需求规模预测(2025-2030年)

破局路径

针对上述绿氢氨醇产业在技术演进、成本竞争力与供需协同三方面的突出挑战,《从供给动能到需求牵引:推动中国绿氨绿醇规模化发展的破局路径》报告提出了契合产业现实情况、可在短中期切入的破局路径,为产业由技术示范向规模化发展这一关键窗口期提供方向和支撑。

对不同技术路径施以具有针对性的差异化支持与措施

结合产业链需求,将上述单点技术进一步整合为生物甲醇、电制甲醇及绿氨三条路径,报告深入分析了不同技术在供需两端的进展结构、瓶颈位置以及产业成熟阶段的显著差异。其中,生物甲醇整体供需相对均衡,但在“十五五”这一关键窗口期仍需加速推进,供给侧应优先完善原料收储体系并持续推动降本,需求侧则需加快构建本地应用场景以夯实市场基础。电制甲醇呈现出需求预期乐观但供给受限的格局,未来重点在于加强碳捕集技术攻关,推动与绿氢耦合实现全链条降本,同时完善标准认证及差异化价格机制。绿氨当前呈现出供给领先需求的特点,产业重点应转向需求侧培育,在化工、电力、航运等领域拓展应用,并通过需求聚合机制提升早期市场匹配效率,从而促进供需协同与规模化发展。

资源优势地区先行,从原料端降低生产成本

在当前技术与产业发展阶段,绿氨醇的生产成本总体仍明显高于传统化石路径,约为其2至3 倍。其中,原料成本约占总成本的75%–90%,是决定性因素。在此背景下,依据资源禀赋条件,优先在可再生能源、生物质或低成本能源资源富集的地区进行产能布局,最大限度降低原料获取成本,已成为推动绿氨醇规模化发展的核心切入点。报告以内蒙古和吉林为典型案例,分析表明,资源富集型地区可实现约10%–25%的成本降幅,并有望将与传统路径实现成本平价的时间提前5至10年,从而显著提升产业发展的经济性与可行性。

产业链上下游参与和闭环贯通是产业长久发展的基础

在当前高成本压力下,仅靠单一环节的突破难以支撑产业规模化发展,唯有构建涵盖上游供能、中游转化与下游应用的全闭环体系,才能形成可复制、可持续的产业发展路径。从参与主体来看,当前产业链已初步形成以电力工程企业、能源化工企业及下游终端用户为核心的分工体系。三类主体凭借各自的资源禀赋、技术能力与商业模式,在产业链中发挥互补作用,其高效协同成为引领产业发展的关键驱动力。

图4

部分绿氨绿醇项目进入上下游协同落地阶段,有望率先实现供需闭环

落基山研究所常务董事兼北京代表处首席代表李婷表示:“绿氢氨醇正成为推动能源体系深度脱碳与产业结构转型的重要抓手,其发展不仅关乎能源与化工行业的低碳重构,也将深刻重塑工业、交通、电力及多元终端的用能格局。未来,绿氢氨醇产业的发展将更加注重与绿电资源、产业集群和工业园区及多元需求场景的系统协同,通过一体化布局与模式创新,逐步探索形成可复制、可持续的产业发展范式,为实现碳中和目标提供关键支撑。”

点击阅读原文 获取完整报告