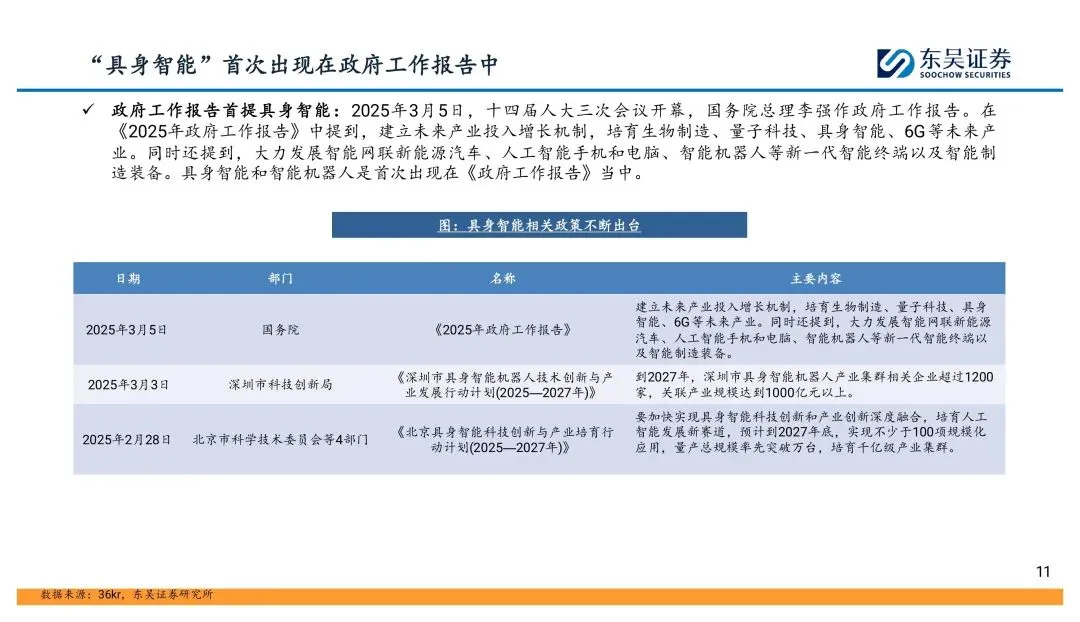

2025年绝对是具身智能的落地元年,最标志性的信号就是今年政府工作报告第一次把具身智能和智能机器人写进了未来产业培育清单,整个行业的政策确定性直接拉满。

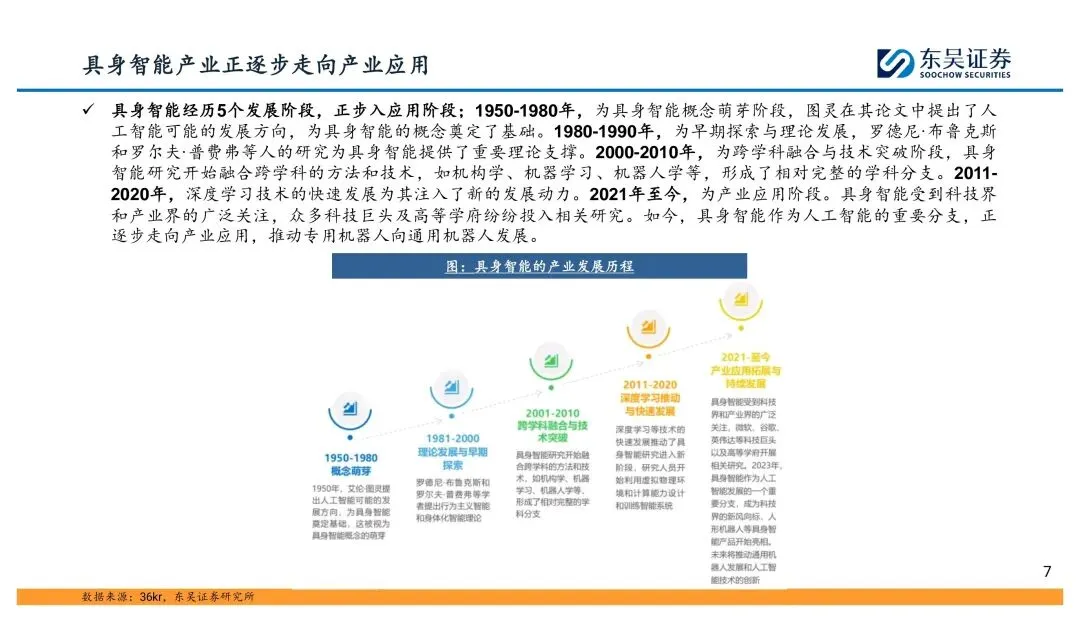

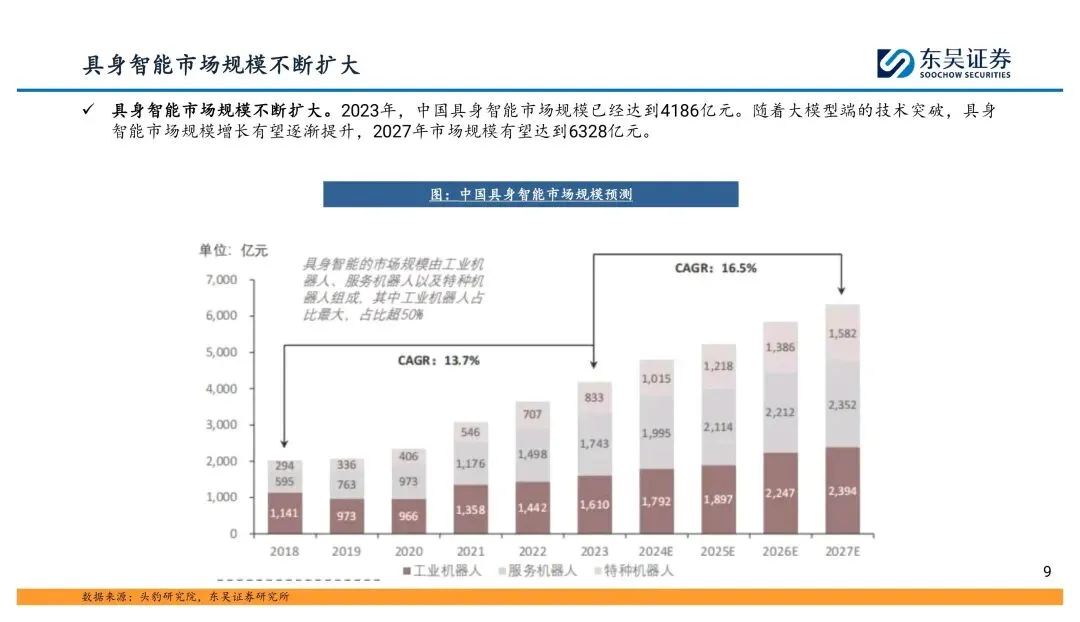

目前国内市场盘子已经不小,2023年就达到了4186亿元,预计2027年能冲到6328亿,年复合增速13.7%。其中工业机器人占比超过一半,是现阶段绝对的基本盘,服务和特种机器人的增速会更快一点。行业其实已经走完了概念萌芽和技术积累的漫长阶段,2021年之后就正式进入产业应用期,现在是真刀真枪拼落地的时候。

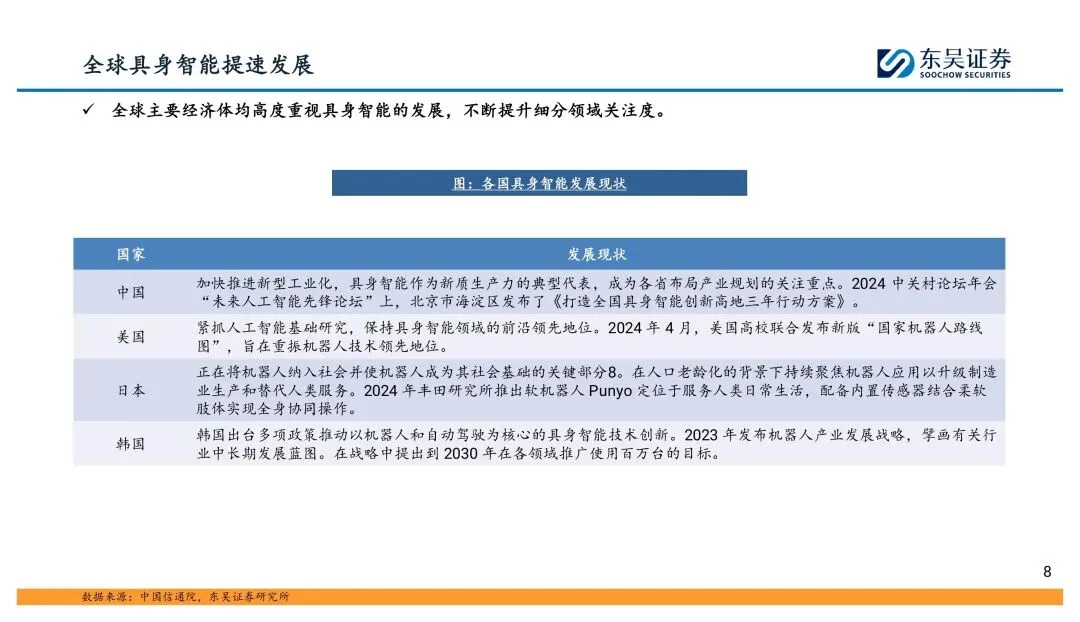

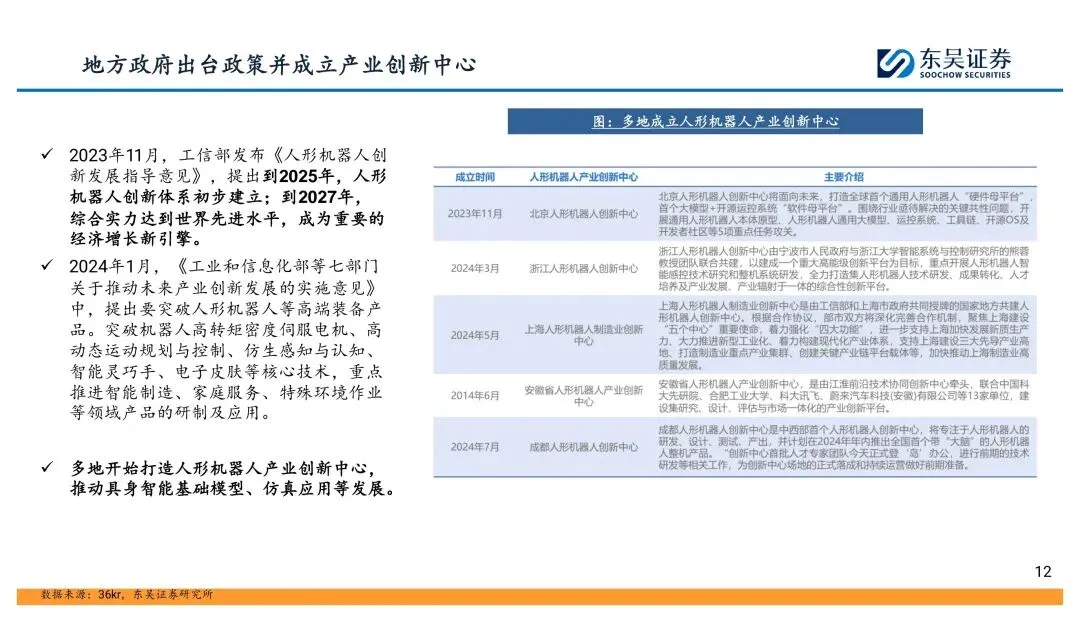

政策端的支持力度远超预期,不光国家层面定调,北京、深圳、上海都快速出台了2025-2027三年行动计划,目标清一色是打造千亿级产业集群。各地也扎堆成立了人形机器人创新中心,从通用硬件母平台到大模型开源运控系统,全产业链的短板都在加速补齐。

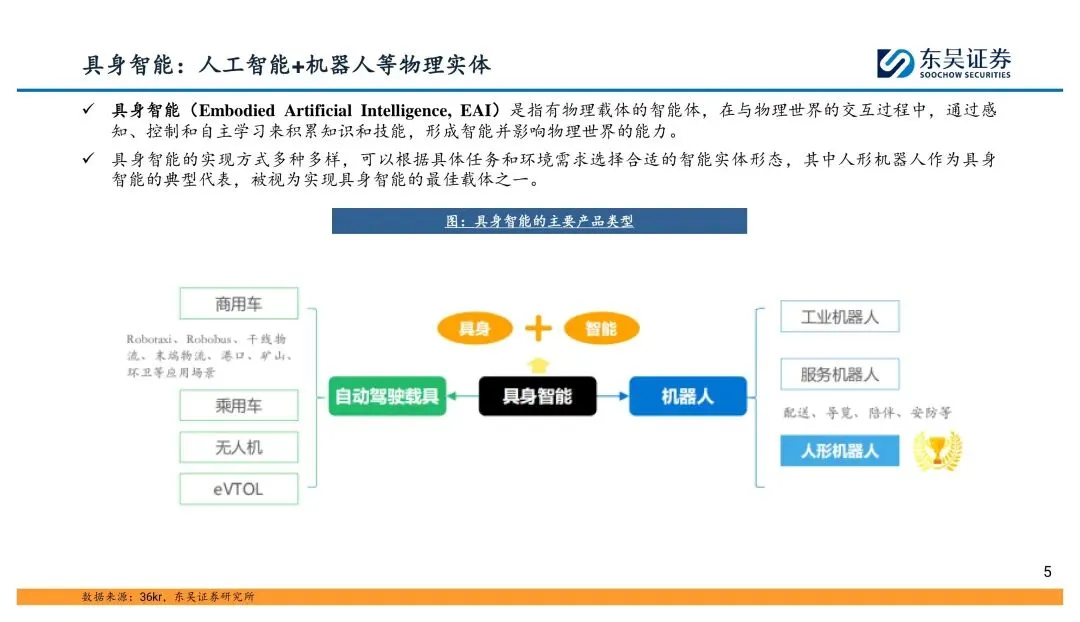

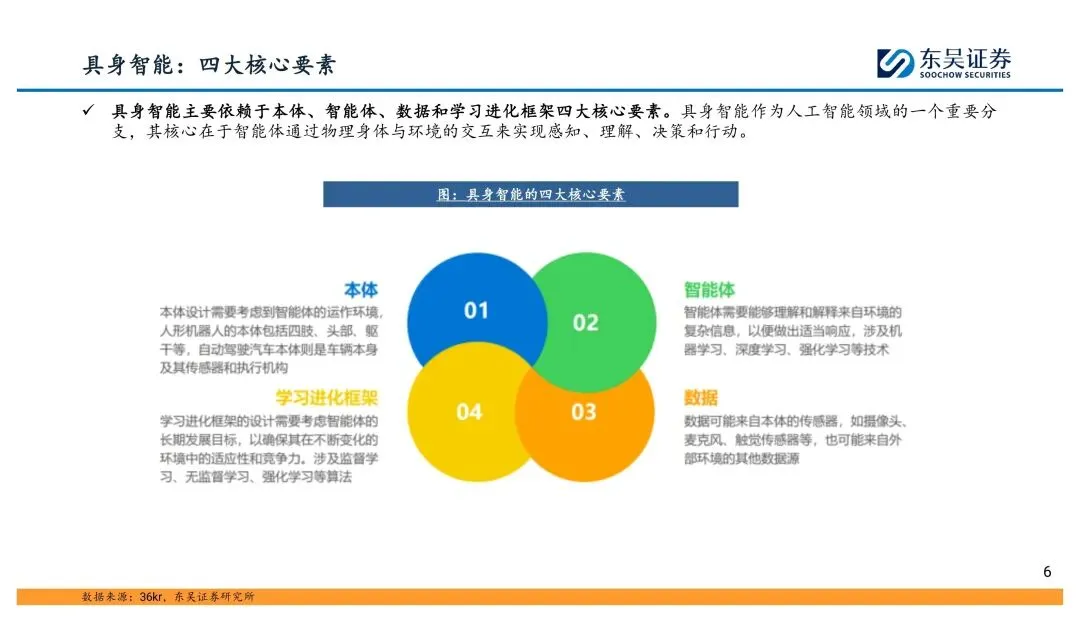

技术路线现在基本没有大的分歧,大模型就是现阶段机器人“大脑”的最优解,PIE(具身感知-具身想象-具身执行)的技术框架也成了行业共识。产品端两条主线最值得关注:一是人形机器人,特斯拉Optimus今年年初就会小批量产,年底自家工厂就要部署几千台,国内智元、宇树、优必选的量产进度也比预想的快;二是四足机器人,已经跑通了商业闭环,宇树一家就占了全球近70%的市场份额,电力巡检、消防救援甚至军用场景都在快速渗透。

落地节奏这块我觉得大家一定要拎清楚,工业制造绝对是最先跑通的场景,因为环境结构化程度高、降本增效的需求最迫切。那怕技术还没那么完美,只要能解决具体的重复劳动问题,就有企业愿意买单。商用服务会是下一波爆发点,C端家庭场景还得等个三五年,不用太着急提前布局。

整个产业的投资逻辑也很清晰,就抓三个核心赛道:一是绑定具体行业场景的,比如军工、工业、煤炭、消防这些垂直领域;二是机器人整机和系统集成厂商;三是上游核心供应链,尤其是芯片、六维力传感器、伺服电机这些国产替代空间巨大的环节。

总的来说,现在具身智能已经彻底脱离了炒概念的阶段,接下来拼的就是量产能力和场景落地速度,谁能先把成本打下来、把标准化的解决方案做出来,谁就能吃到这波万亿赛道的第一波红利。

「今日分享:具身智能行业专题报告:万亿赛道,落地元年.pdf / 31页 | 原文pdf 文件可下载

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」