市场月报 | 2026年4月深圳房地产市场报告

本月导读 Month's Highlights

银四热度延续,市场进入“量稳价平”修复通道。

政策层面“信贷优化”:央行一季度例会延续适度宽松货币政策,强化利率引导、保持流动性充裕;4月29日深圳出台楼市新政,定向放松核心区限购、提高公积金额度,直接激活改善与置换需求。

土地市场“供应放量”:4月,深圳8宗土地挂牌,深圳11宗土地成交,其中一宗龙华民治宅地以超40%的溢价率成交。

一手住宅“量升价跌”:4月全市商品住宅供应43.2万㎡(环比+91.8%)、成交36.84万㎡(环比+26.2%),供需两端同步回升;均价6.12万元/㎡(环比-6.1%),以价换量有效激活积压需求。

二手住宅“量升价稳”:受全市成交5726套,环比下降9.3%,但仍处于次高水平,均价54330元/㎡,环比微涨0.2%。

市场展望“新政催化,轮动修复”:承接3月“小阳春”的势头,4月新房稳、二手强、案场分化、新政加持,多重因素共同把市场推向更健康的轨道。叠加“五一”假期与房企集中推新,5月市场将从“普涨式修复”转向核心领涨、外围稳量的结构性行情。

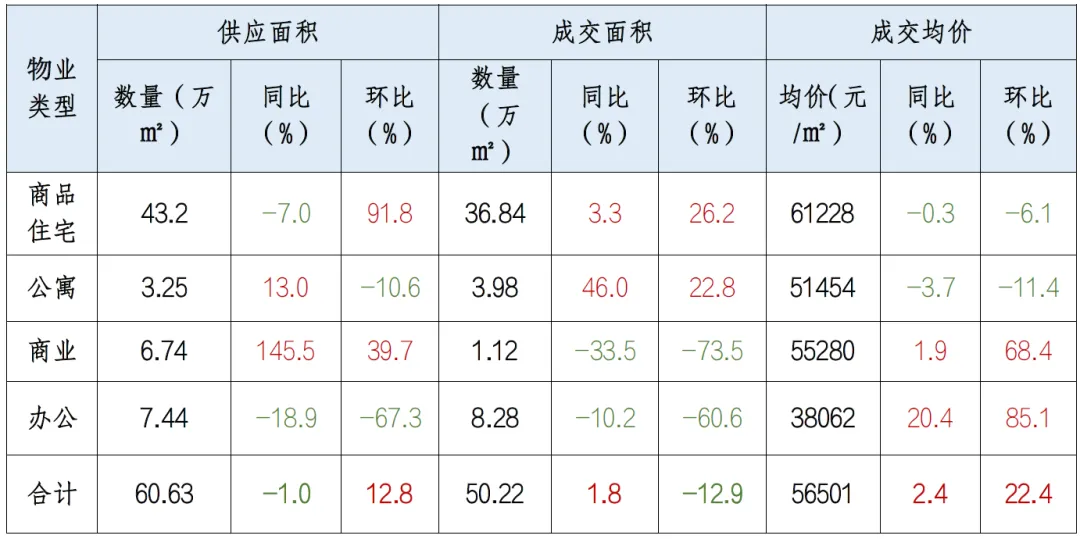

4月深圳新建商品房市场数据一览表

数据来源:CRIC克而瑞系统

中央方面,央行一季度例会延续适度宽松货币政策,强化利率引导、保持流动性充裕;住建部、自然资源部联合印发城市更新可复制经验清单,规范项目实施;共青团中央、人社部等15部门部署青年发展型城市建设,聚焦青年安居保障;中办、国办推动超低能耗建筑规模化发展,建设绿色智慧“好房子”;财政部扩大专项债“自审自发”试点、支持城市更新;五部门强化中小企业人才住房保障,三部门统筹城乡就业、扩大公积金覆盖;人大法工委明确将修改城市房地产管理法,以法治支撑行业转型。共青团中央、人社部等15部门发文《关于深化青年发展型城市建设助力建设现代化人民城市的意见》,深化青年发展型城市建设,要求做到“进得来、留得下、住得安、能成业”。政策从供给侧发力优化房地产市场结构,契合行业深度调整新阶段需求。宿舍型、小户型青年公寓建设直指青年住房痛点,既能增加适配性租赁与刚需供给,又能促进职住平衡,降低青年安居成本。政策将青年安居与城市更新、公共服务配套有机结合,既能盘活闲置资源、去化存量房源,又能培育新的住房需求增长点,为构建房地产新供求秩序提供青年友好型解决方案,助力市场实现供需平衡与可持续发展。4月7日,住建局发布二季度商品房计划入市情况:深圳计划入市的商品房项目34个,预计供应房源面积为1226812平方米,10909套。其中:住宅1054451.24平方米,9064套;商务公寓75080.5平方米,838套;商业47615.1平方米,602套;办公49665.5平方米,405套。与一季度相比,二季度商品房套数环比上升44.7%,面积环比上升47.7%;住宅套数环比上升109.4%,面积环比上升123.2%。从分布来看,南山、宝安、龙岗项目较多,福田、罗湖、坪山、深汕区无项目入市。4月29日,深圳市住房和建设局印发《关于进一步优化调整本市房地产相关政策的通知》,自2026年4月30日起施行。《通知》明确,符合深圳商品住房购买条件的居民家庭,在执行现有住房限购政策基础上,可在福田区、南山区和宝安区新安街道范围内增购1套商品住房。同日,经深圳市住房公积金管理委员会审议通过,深圳住房公积金贷款额度调整如下:单职工可贷70万元,共同申请可贷130万元;购买首套房公积金贷款额度可上浮60%,初婚初育家庭、多子女家庭可分别上浮50%、70%,购买保障性住房可上浮40%。放开核心区限购措施和提高公积金贷款额度,有助于释放市场潜在购买需求,降低购房成本,加快观望群体入市步伐,短期内有望提振市场信心,成交量有望走高。展望5月,深圳楼市在政策驱动下,市场信心有望出现明显上升,但市场彻底筑底回暖仍需时间。

土地市场Land market monitoring

2026年4月,全市土地市场供应放量,成交活跃,其中一宗龙华民治宅地以超40%的溢价率成交。4月,深圳8宗土地挂牌,其中6宗为工业用地,2宗为居住用地。供应用地面积约42.4万平方米,环比上涨53%,同比上涨315%。供应总建筑面积约119万平方米,环比上涨88%,同比上涨257%。

4月,深圳11宗土地成交,其中8宗为工业用地,居住用地、商业用地、其他用地各1宗。成交用地面积约27.7万平方米,环比上涨2187%。成交总建筑面积约63万平方米,环比上涨1538%。

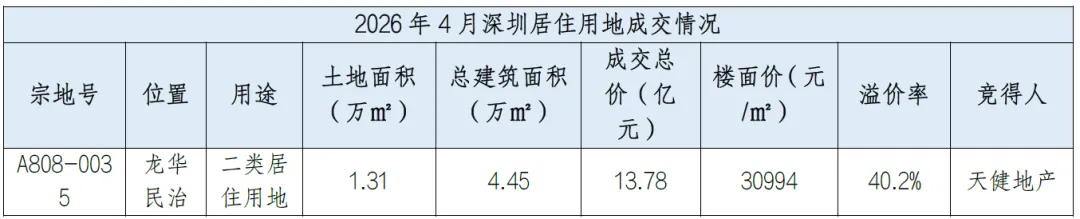

4月27日,龙华区民治街道A808-0035宗二类居住用地成功出让,地块位于梅林关核心区,土地面积约1.31万平方米,总建筑面积约4.45万平方米。该地块吸引4家房企竞拍,经过56轮竞价,最终由天健地产以13.78亿元竞得,溢价率高达40.2%,成交楼面价约30994元/平方米。该成交稳固了片区价值预期,体现了房企对深圳核心区域宅地稀缺性的认可。在深圳楼市整体回暖的背景下,此次核心区优质地块的高溢价成交,是对深圳楼市预期及“缩量提质”供地政策的双重验证。

数据来源:CRIC克而瑞系统;土地类型包含住宅、商住、商办、综合。

楼市监测 property market monitoring

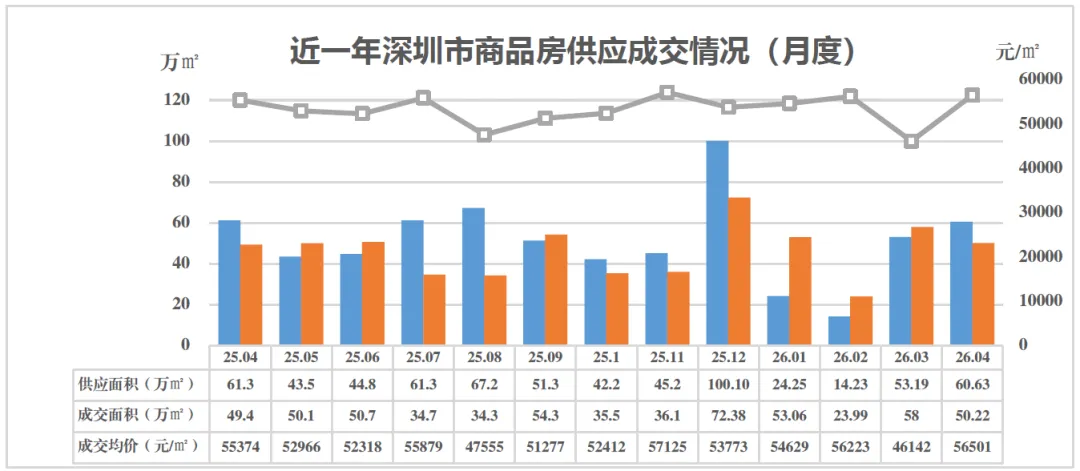

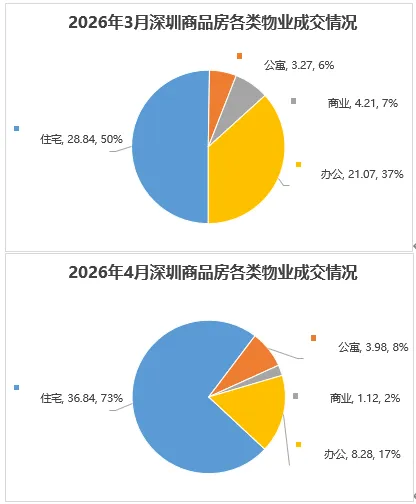

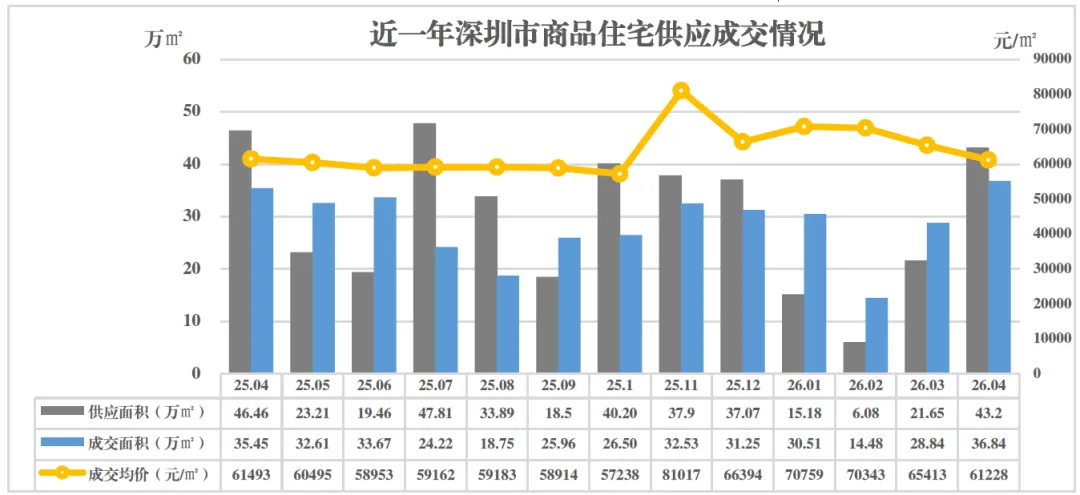

1.全市:4月商品房供应面积约61万㎡,环比回升,成交面积约50万㎡,量跌价涨,主要受商业和办公类物业成交减少的影响。4月,深圳市商品房合计供应60.63万平方米,环比增长12.8%,同比下降1.0%;成交50.22万平方米,环比下降12.9%,同比增长1.8%;成交均价56501元/平方米,环比上涨22.4%,同比上涨2.4%。成交环比下降主要受商业和办公类物业成交减少的影响,住宅类物业成交实际保持增长,是市场的稳定器。数据来源: CRIC克而瑞系统;商品房包括普通住宅、公寓、商业、办公。成交结构方面,4月住宅成交面积约36.84万㎡,占比73%,占比上升23个百分点;公寓成交面积约3.98万㎡,占比8%,占比上升2个百分点;办公成交面积约8.28万㎡,占比17%,占比下滑20个百分点;商业成交面积约1万㎡,占比2%,占比下降5个百分点。公寓和办公产品成交有所回落,上月主要受到商办相关的利好政策(商业用房首付比降低、增值税下降)刺激,大宗交易特别活跃。数据来源: CRIC克而瑞系统;商品房包括普通住宅、公寓、商业、办公。1.总体情况:一线城市中深圳成交环比领涨四城,成交回暖,以价换量效果显著。2026年4月,一线城市商品住宅市场分化明显:深圳以价换量效果最为突出,供应环比大增91.8%,推动成交环比增长26.2%、领跑四城,但均价环比下跌6.1%,价格调整幅度最大。广州供应暴增168.1%,成交规模仍居首但环比回落19.5%,呈现供强需弱格局;上海供需双缩,成交环比持平,均价却逆势上涨12.6%,高端化特征明显;北京供应收缩最剧(环比-30.5%),但成交仍实现14.2%的环比增长,供需匹配最为健康。整体而言,价格仍是当前激活成交的核心变量,深圳的积极调价策略换来了最快的市场修复弹性。数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。4月深圳商品住宅供应放量,成交回暖,以价换量效果显著。2026年4月,深圳全市商品住宅供应43.20万㎡,环比大增91.8%(3月基数较低),同比下降7.0%;成交36.84万㎡,环比增长26.2%,同比增长3.3%,由负转正;成交均价61228元/㎡,环比下跌6.1%,同比微降0.3%。市场呈现“供应翻倍、成交温和回升、价格小幅下调”的良性互动,以价换量策略有效激活了积压需求。

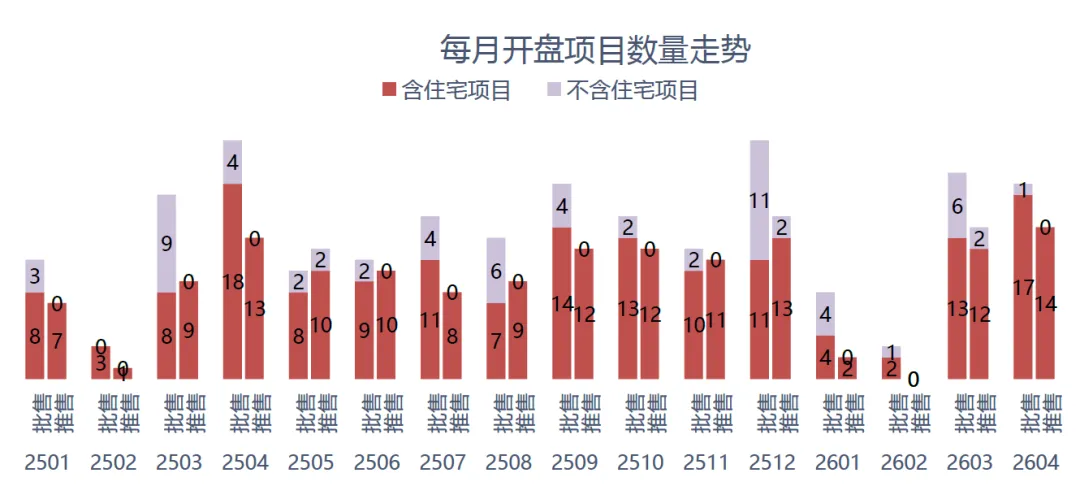

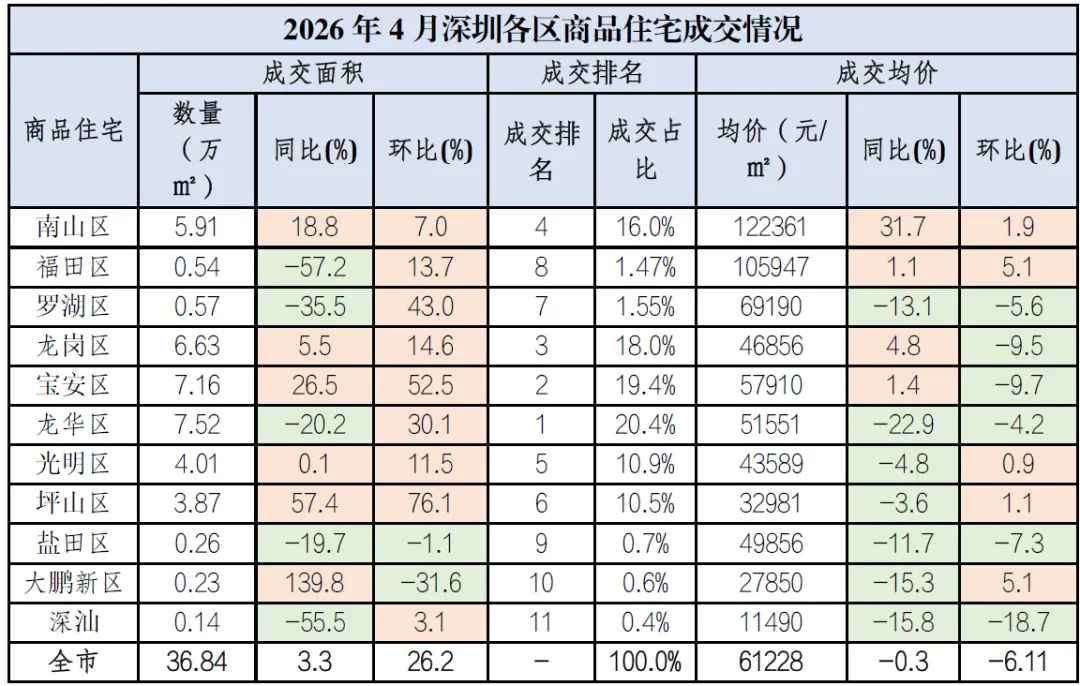

数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。2.供应分析:全市有18个项目取得预售证,14个项目开盘。4月深圳新房取得预售证项目有18个,较上月减少1个,其中17个含有住宅项目。有14个项目入市,较上月份持平。高端市场:豪宅扎堆入市,去化表现超预期。4月深圳高端住宅市场迎来集中供应,多个核心区豪宅项目开盘去化率普遍超过五成,刷新市场预期。宝安中心区深圳观潮府于4月26日开盘,推出222套房源,备案均价约15万元/㎡,单日去化197套、去化率高达88%,其中143-188㎡户型全部售罄,大平层去化超八成。前海桂湾招商海晏府于4月19日开盘,备案均价约14.2万元/㎡,打破前海新房价格纪录,推出151套139-194㎡纯大户型产品。南山后海沄玺花园去化率为68%。刚需市场:以价换量成效显著,日光盘再现。外围区域刚需项目通过降价策略有效激活市场需求。龙华区幸福城臻园二期于4月13日开盘,推出217套65-89㎡户型,备案均价从上一期的6.46万元/㎡大幅下调至4.47万元/㎡,去化率达71%。光明区龙湖观萃苑于5月3日首开,推出92套房源当日全部售罄,成为2026年深圳首个“日光盘”。数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。3.成交区域分析:多区成交回暖,核心区价高量缩格局延续,刚需区域促销走量。4月,龙华区以7.52万㎡居全市首位,占比20.4%,刚需及首次改善需求活跃。宝安区、龙岗区分列二、三位;宝安、龙岗、龙华等主力区域均价环比下跌4-10%,换来了14-52%的成交增长,刚需区域“以价换量”成为主流策略。南山区因豪宅项目高价项目集中备案拉动明显,均价突破12万元/㎡领跑全市。

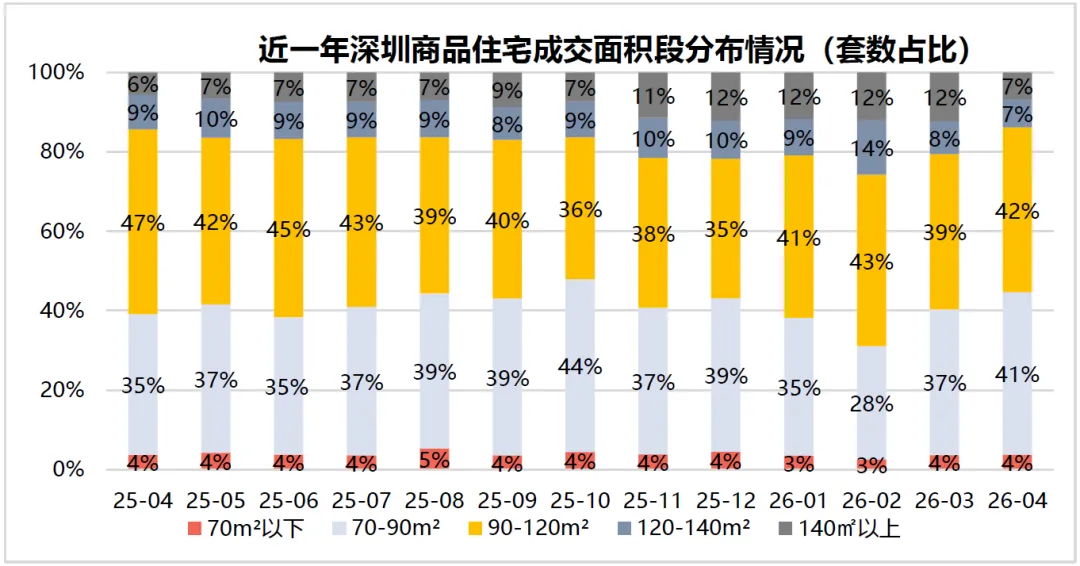

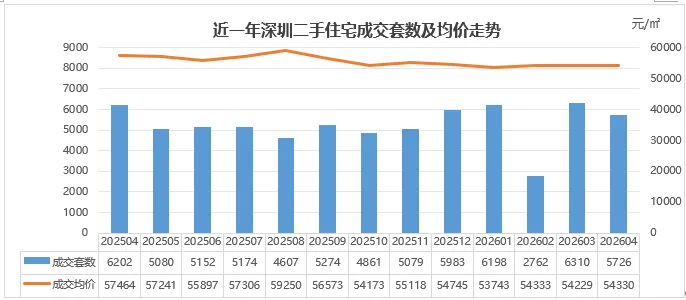

数据来源:CRIC克而瑞系统;商品住宅包括普通住宅、别墅。4.成交结构:4月全市刚需主导地位稳固,大户型占比回落。4月,深圳全市商品住宅成交面积段结构呈现“刚需主导、两头收窄、中间扩容” 的特征。70-90㎡刚需户型和90-120㎡首次改善户型连续两个月回升,合计占比83%,较3月的76%提升7个百分点,为近一年最高水平。以价换量策略成功激活了此前观望的首置及首次改善需求,市场成交更加扎实。数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅。1.全市成交套数:4月二手住宅成交套数2762套,环比下降9.3%。4月,深圳全市二手住宅表现量升价稳,议价为主,中介带看与渠道成交同步回暖,观望情绪持续转为实际成交。二手住宅成交5726套,较3月的6310套环比下降9.3%,同比(2025年4月6202套)下降7.7%。3月“小阳春”集中放量后,4月成交虽有小幅回落,但仍处于次高水平,银四热度得到延续,市场活跃度依然较高。成交均价方面,4月为54330元/㎡,较3月的54229元/㎡微涨0.2%,连续三个月稳定在54000元/㎡之上。4月环比止跌微升,企稳信号进一步明确。短期来看,4月29日新政出台(定向放松核心区限购、提高公积金额度),预计将激活改善型需求。福田、南山等核心区二手房带看量和咨询量已出现回升,5月全市成交有望回升至5800-6000套区间。价格方面,核心区或率先企稳微升,外围仍以价换量为主。数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅从区域成交来看,核心区抗跌性显著强于外围。福田、罗湖、南山三区环比降幅(-6%至-1%)远小于全市平均(-9%),而龙华(-37%)、龙岗(-11%)等区域降幅更大。核心区成熟配套和稀缺区位价值,为二手住宅成交提供了坚实支撑。展望5月,4月29日新政出台(定向放松核心区限购、提高公积金额度),预计将优先利好福田、南山等核心区域,改善型需求有望进一步释放。数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅

总结与展望 Summary and Outlook

全市新房市场4月没有延续3月的爆发式增长,而是进入稳步回升、以稳为主的阶段。供应在前期低位基础上大幅反弹(商品住宅供应43.2万㎡,环比+91.8%),成交温和上行(36.84万㎡,环比+26.2%),价格受外围项目拖累小幅走弱(均价61228元/㎡,环比-6.1%),整体呈现“量稳价平、库存仍高”的特征。成交结构向刚需集中,70-90㎡占比升至41%,以价换量策略有效激活了积压需求。二手住宅市场方面,4月成交5726套,环比下降9.3%,但仍处于今年次高水平;均价54330元/㎡,环比微涨0.2%,价格趋稳。

4月29日深圳出台楼市新政,定向放松核心区限购、提高公积金额度,直接激活改善与置换需求。叠加“五一”假期与房企集中推新,5月市场将从“普涨式修复”转向核心领涨、外围稳量的结构性行情。二手住宅市场方面,新政释放购房名额,二手房带看、网签、过户量继续小幅上行,预计月成交维持在5800套上下。核心区业主惜售、议价收窄,外围价格平稳,一二手房联动增强。整体格局,政策打通梯次消费链条,市场不再单边上涨或下跌,而是价值分化、片区轮动、稳健修复,逐步走向良性循环。下一阶段,深圳楼市将告别短期脉冲式反弹,在政策与需求支撑下,进入长期稳步修复、结构分化向好的通道。核心区价值进一步凸显,外围以量为先,全市市场在平稳中逐步修复,存量房时代的新逻辑正在成型。--END--

来源:克而瑞不动产运营华南区域

本号持续深耕全国及深圳长租公寓市场,专注行业数据洞察。诚邀长租公寓企业垂询数据合作事宜,共探行业发展新机。欢迎关注公众号:克而瑞不动产运营华南。