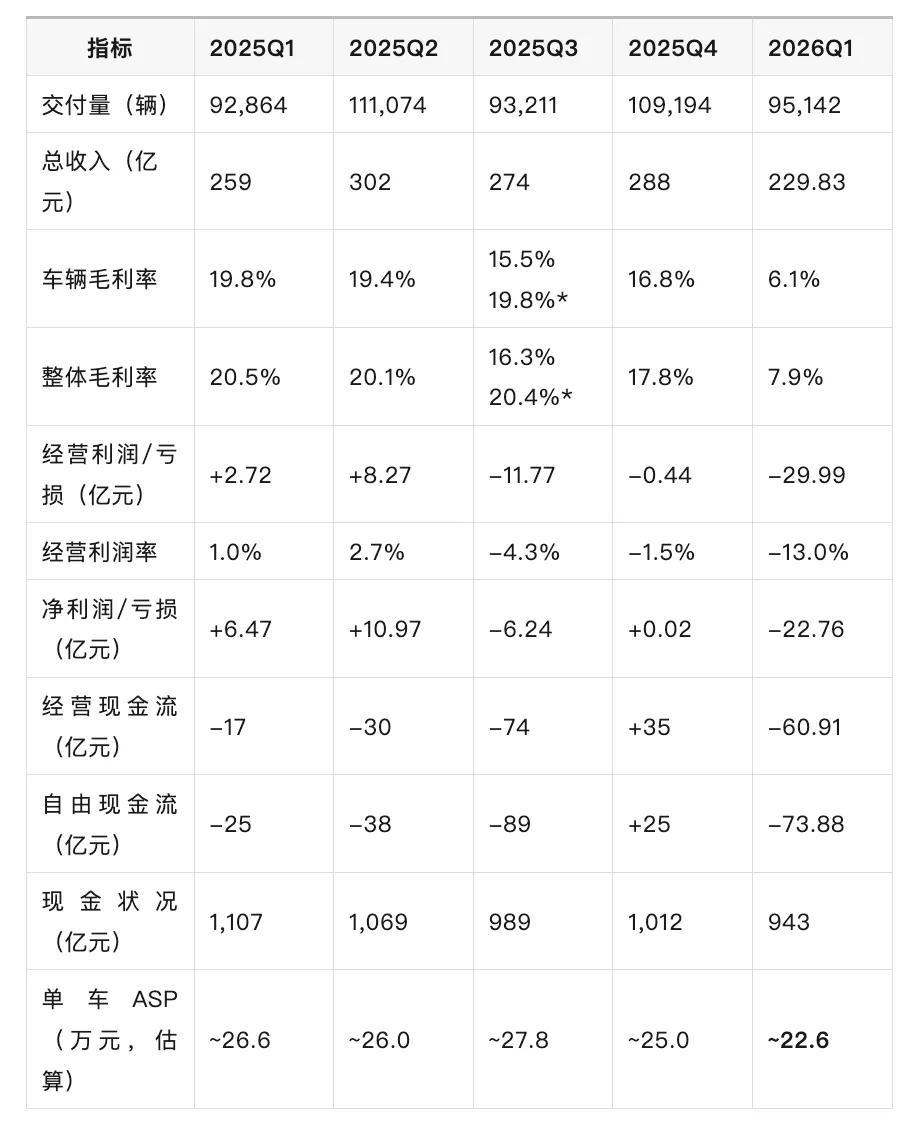

一、各季度核心指标汇总对比表

说明:*(剔除MEGA召回后)

二、趋势分析

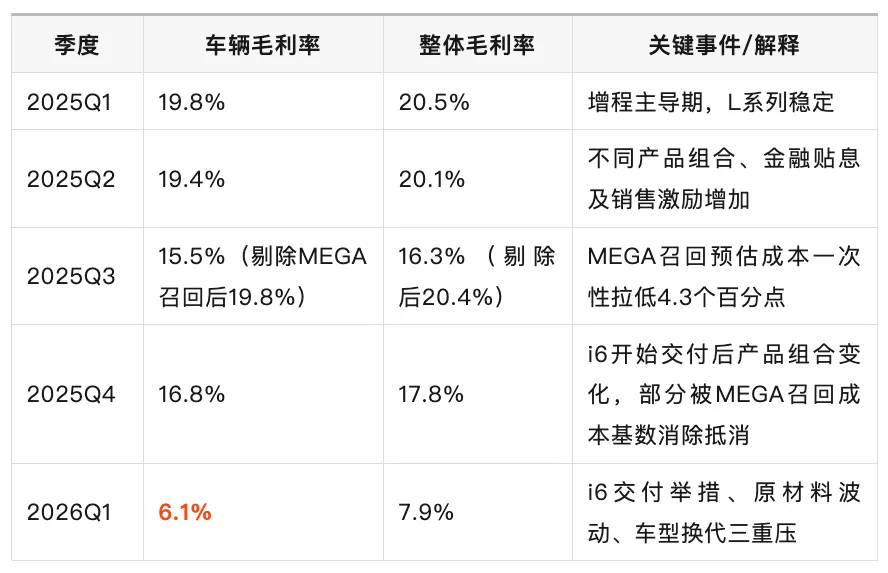

2.1 毛利率持续下滑轨迹

关键观察:

2025Q3是毛利率分水岭:MEGA召回成本冲击 2025Q4环比修复但仍是下行趋势 - 2026Q1毛利率崩塌

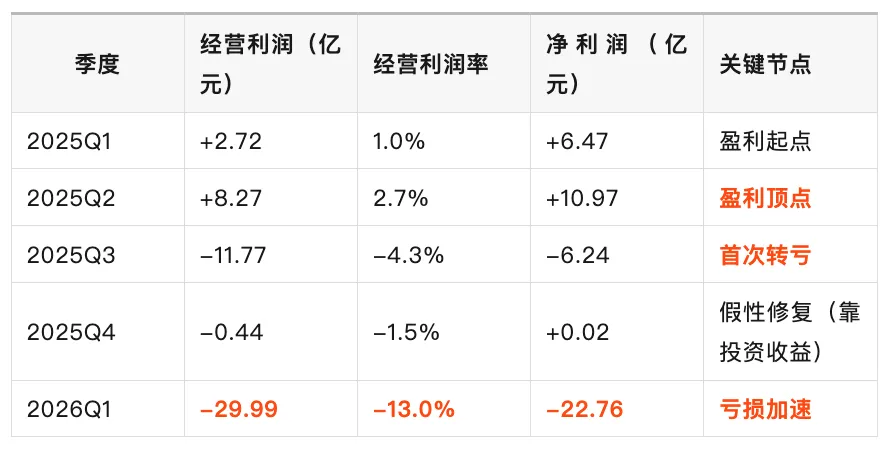

2.2 亏损扩大路径

关键观察:

2025Q2是盈利顶点(经营利润8.27亿) 2025Q3首次转亏,2026Q1亏损加速扩大 2025Q4的"假性修复":净利润接近盈亏平衡主要靠投资收益(+4.31亿)

2.3 现金流恶化过程

关键观察:

经营现金流自2025Q1起持续为负,比经营利润转负提前两个季度预警 2025Q4现金流"转正→转负"轨迹,反映库存管理大幅摆动 2026Q1烧钱速度是去年同期的3.6倍

三、关键拐点识别

值得警惕的拐点:经营现金流在 2025Q1 已转负(-17 亿),比经营利润转负(2025Q3)提前两个季度发出预警信号。

2025Q4 的"假性修复"警示:该季度经营现金流转正(+35 亿)、自由现金流转正(+25 亿)、净利润接近盈亏平衡,容易被误读为"拐点已至"。但 2026Q1 数据证明,Q4 的修复主要由存货采购节奏驱动,而非主营业务根本性改善。

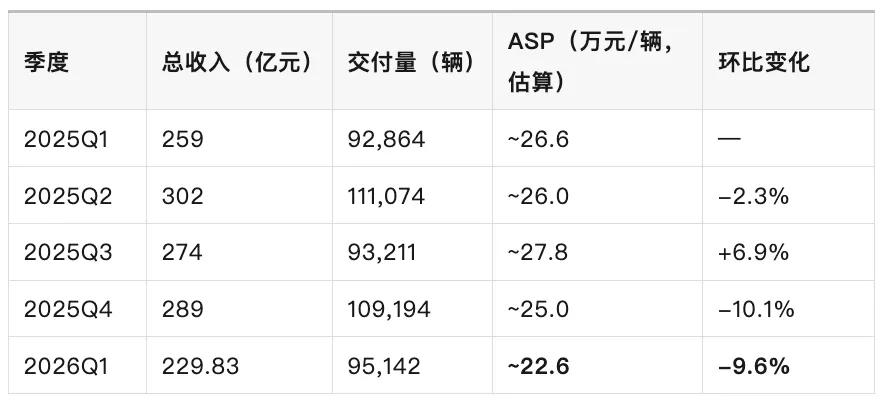

四、逐季 ASP 变化与车型结构分析

4.1 ASP 逐季变化

关键观察:

2025Q2 ASP 小幅下滑(-2.3%),财报解释为"不同产品组合、金融贴息及销售激励增加导致平均售价降低",但被交付量增长部分抵消 2025Q3 ASP 反弹至 27.8 万,财报明确提及"不同产品组合导致平均售价上涨",说明高价车型(MEGA/L9)占比提升 2025Q4 ASP 加速下滑至 25.0 万(-10.1%),财报明确归因于"i6 开始交付后产品组合变化导致平均售价降低"——这是 i6(24.98 万)批量交付的第一季度,ASP 中枢开始下移 2026Q1 ASP 继续暴跌至 22.6 万(-9.6%),i6 批量交付占比进一步提升,ASP 进入"22 万时代"

4.2 车型结构变化分析

2025Q1-Q2(增程主导期):

主力车型:L9 / L8 / L7 / L6(增程式) L6 作为入门款(~25 万)持续放量,是 ASP 温和下行的主要原因 MEGA(~55 万)Home 版自 2025Q2 起登顶 50 万以上 MPV 销量榜首,对 ASP 有支撑作用

2025Q3(纯电导入期):

理想 i8(纯电 SUV,售价 33.98 万)于 2025 年 7 月发布,8 月 20 日开启交付 i8 定位高端(33.98 万),叠加 MEGA Home 版热销,推动 ASP 反弹至 27.8 万 但 MEGA 召回预估成本一次性冲击毛利率

2025Q4(i6 批量交付,ASP 中枢下移起点):

理想 i6(纯电 SUV,售价 24.98 万)于 2025 年 9 月 27 日开启交付,2025Q4 进入批量交付阶段 i6 起售价仅 24.98 万,显著低于 L 系列主力价位,是 Q4 ASP 降至 25.0 万的核心原因 CFO 在 Q4 财报中明确将"i6 开始交付后产品组合变化"列为平均售价降低的原因

2026Q1(纯电放量+ASP 崩塌期):

i6 批量交付占比进一步提升(电话会议披露 i6 占销量近六成),ASP 继续下滑至 22.6 万 与此同时,i6 的低价策略(24.98 万)叠加购置税兜底、原材料波动和车型换代压力,导致车辆毛利率崩塌至 6.1% - 核心矛盾

i 系列走量(交付量维持 9 万+),但 ASP 和毛利率双降,出现"增量不增利"的恶性循环

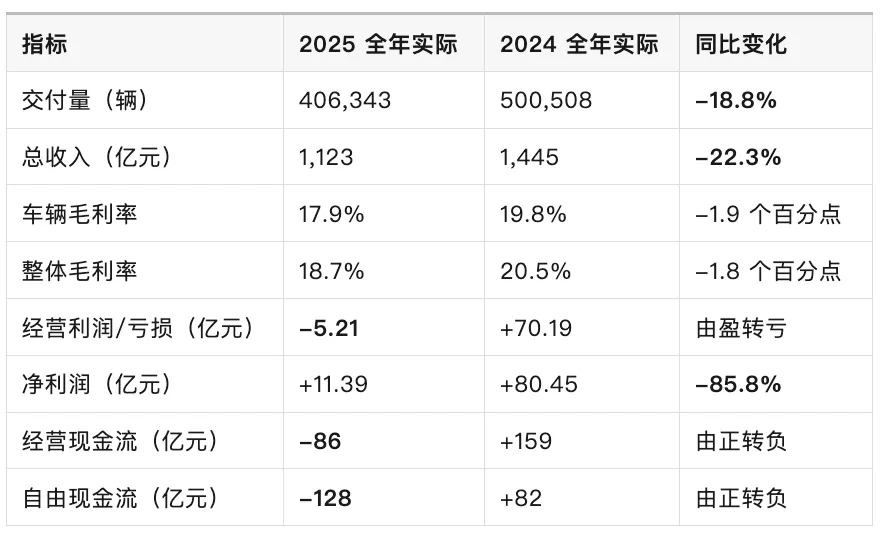

五、2025 全年业绩回顾

全年核心结论:2025 年是理想汽车自 IPO 以来首个经营亏损年份(经营亏损 5.21 亿),全年经营现金流 -86 亿,自由现金流 -128 亿,现金状况从 2024 年末的 1,068 亿降至 2025 年末的 1,012 亿。2026年一季度经营下滑的态势继续加大。

下篇:2026Q1理想汽车财报深度分析报告(下)--Q1财报电话会议解读及投资分析