K型报告:得与失|《全球宏观经济K型分化及其风险研究报告》

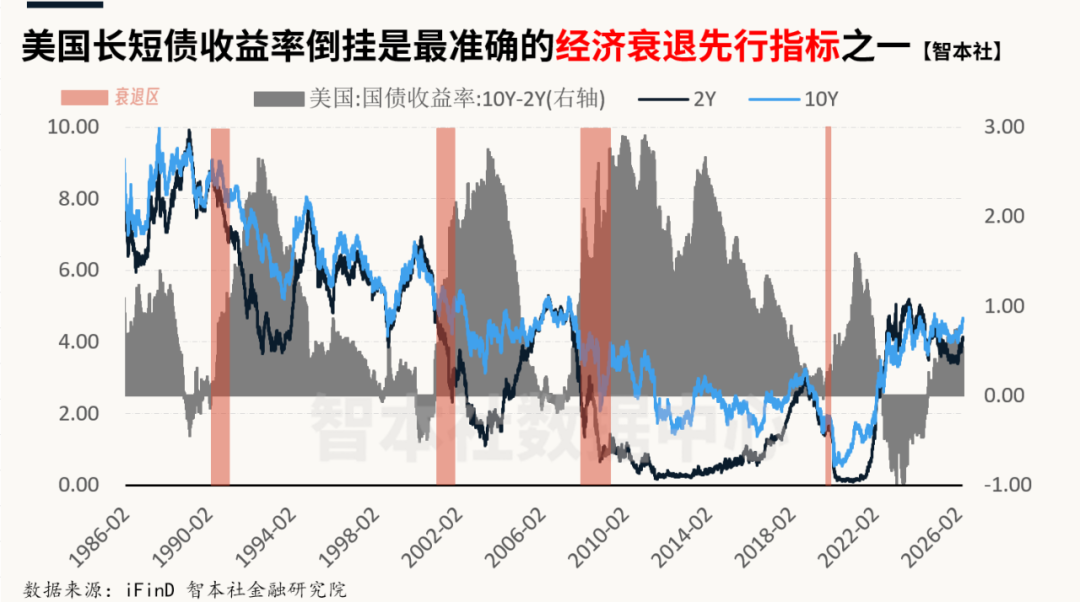

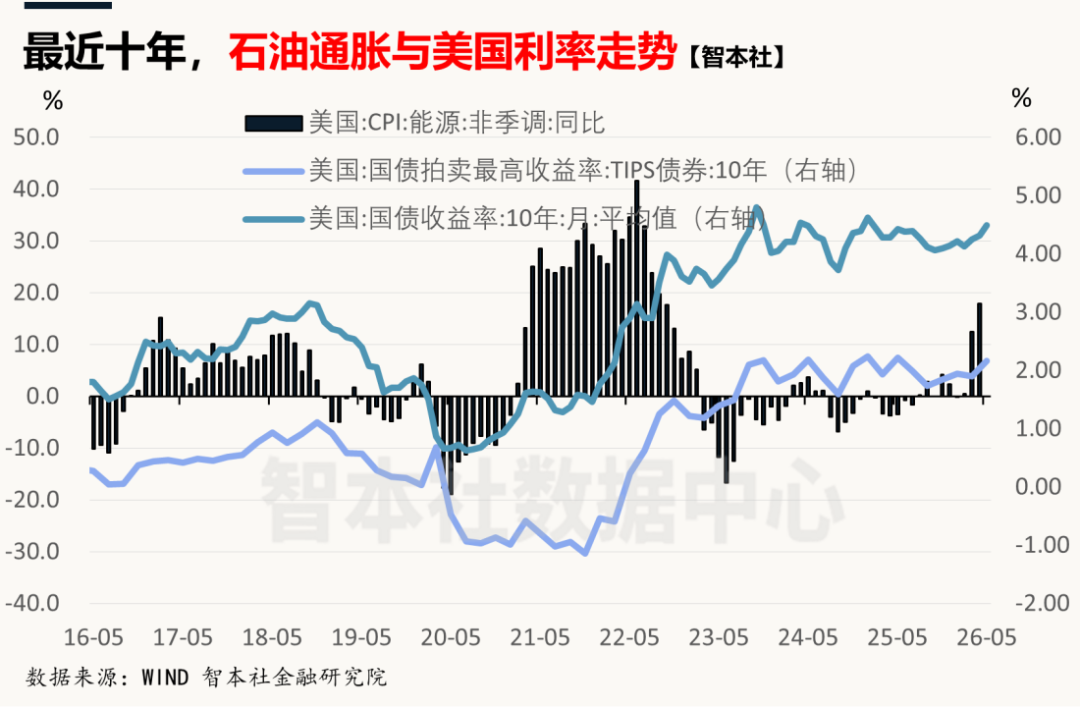

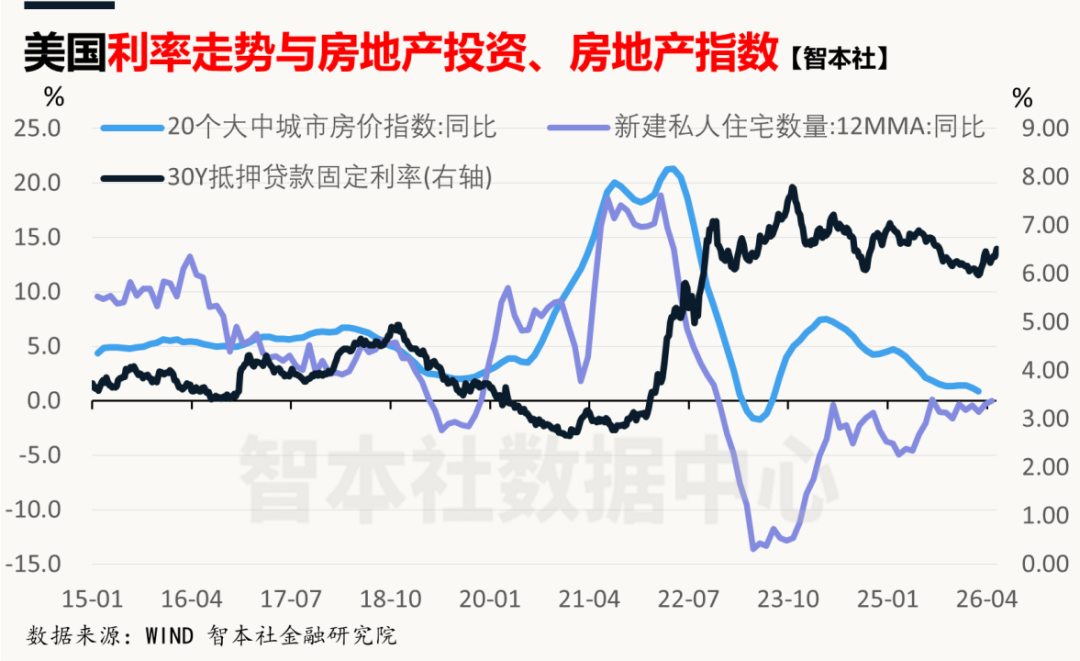

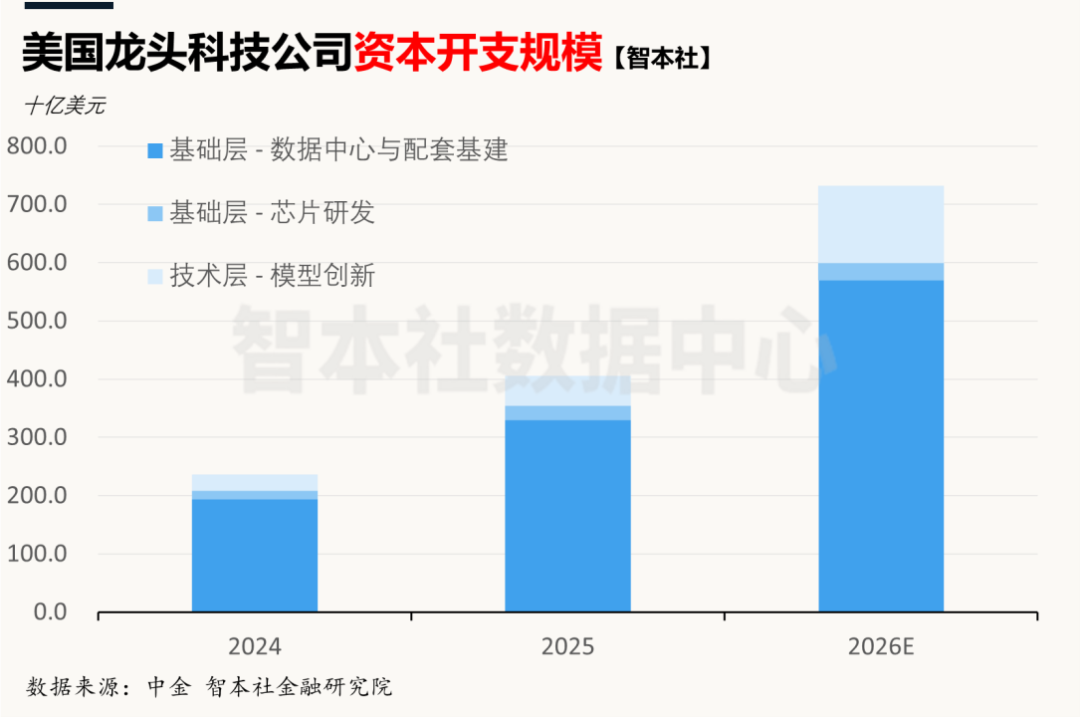

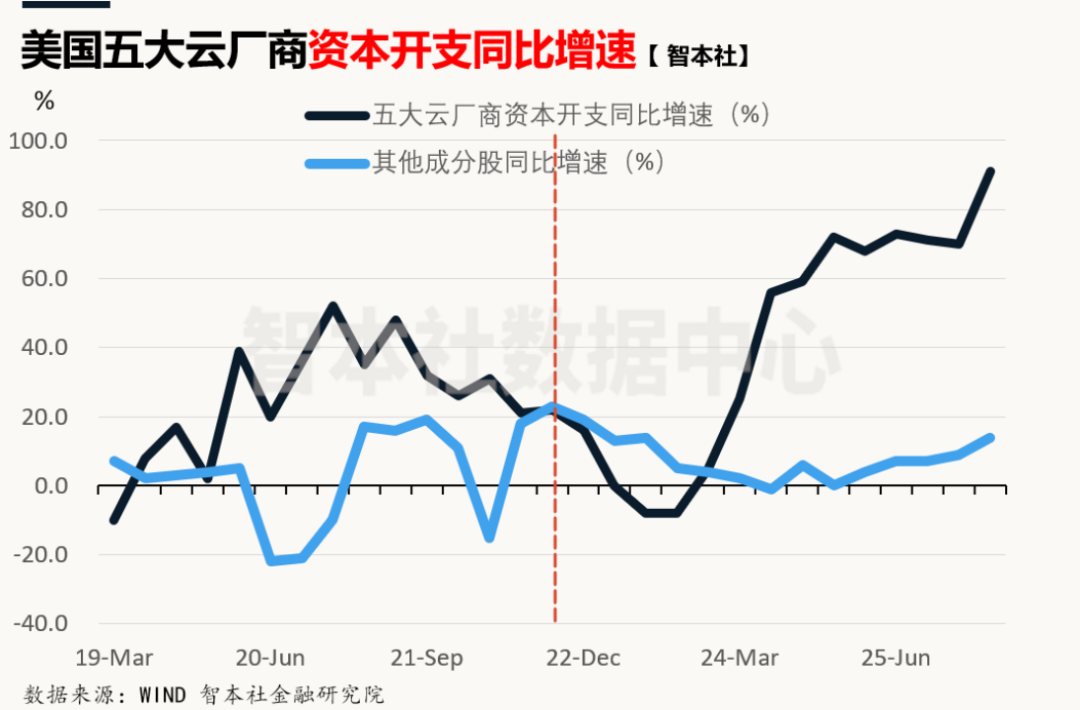

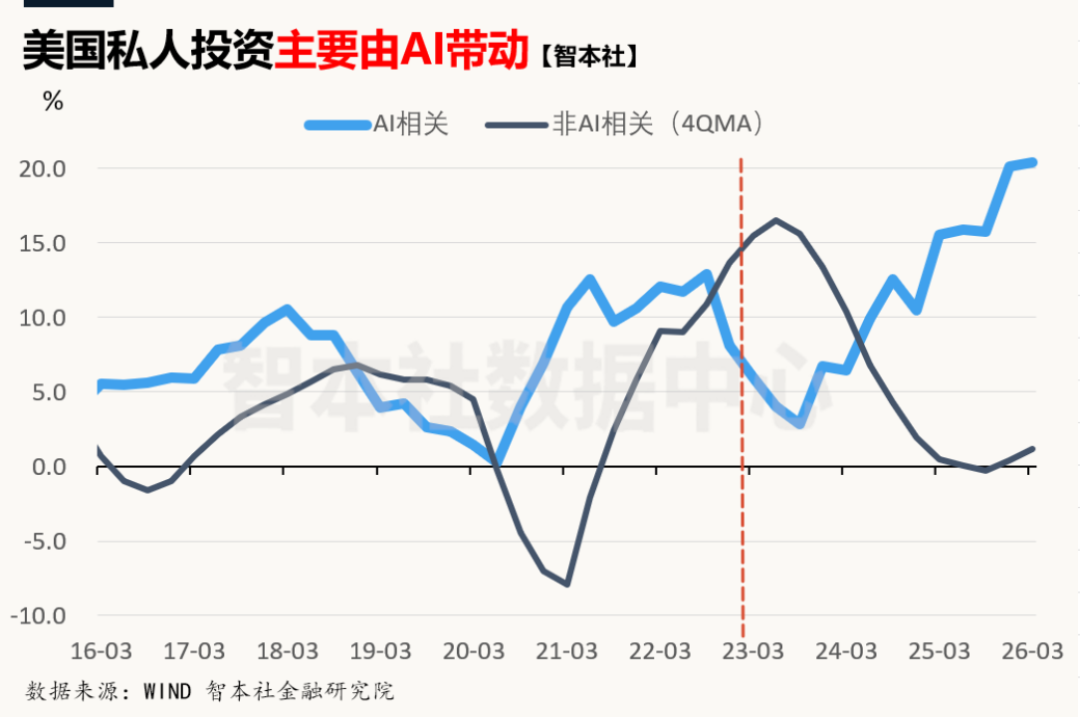

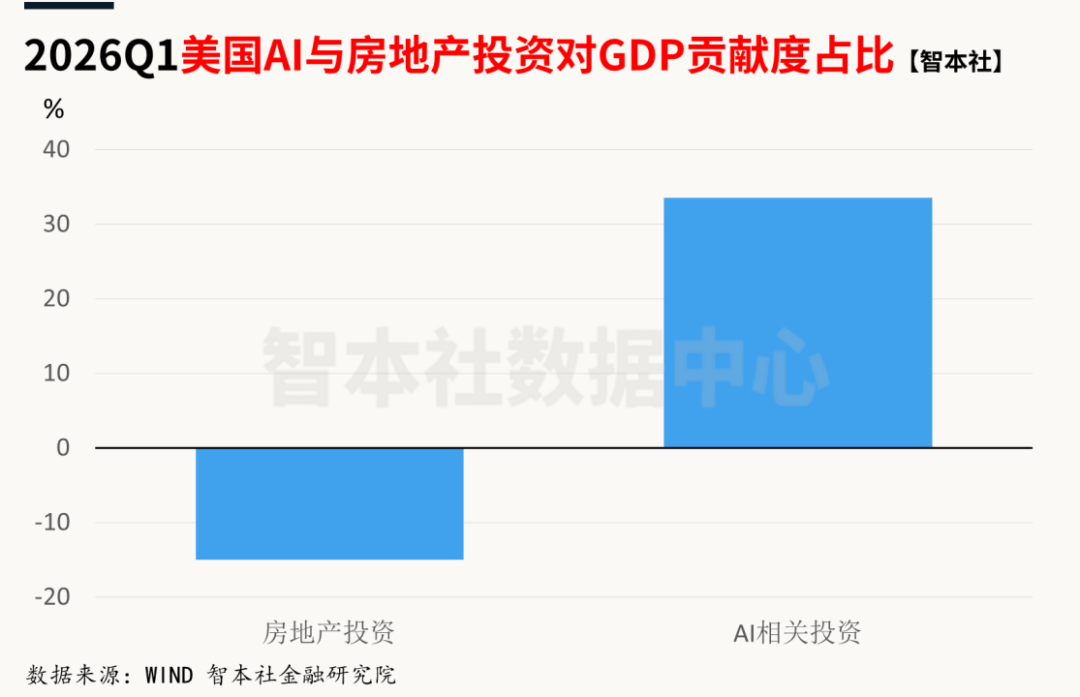

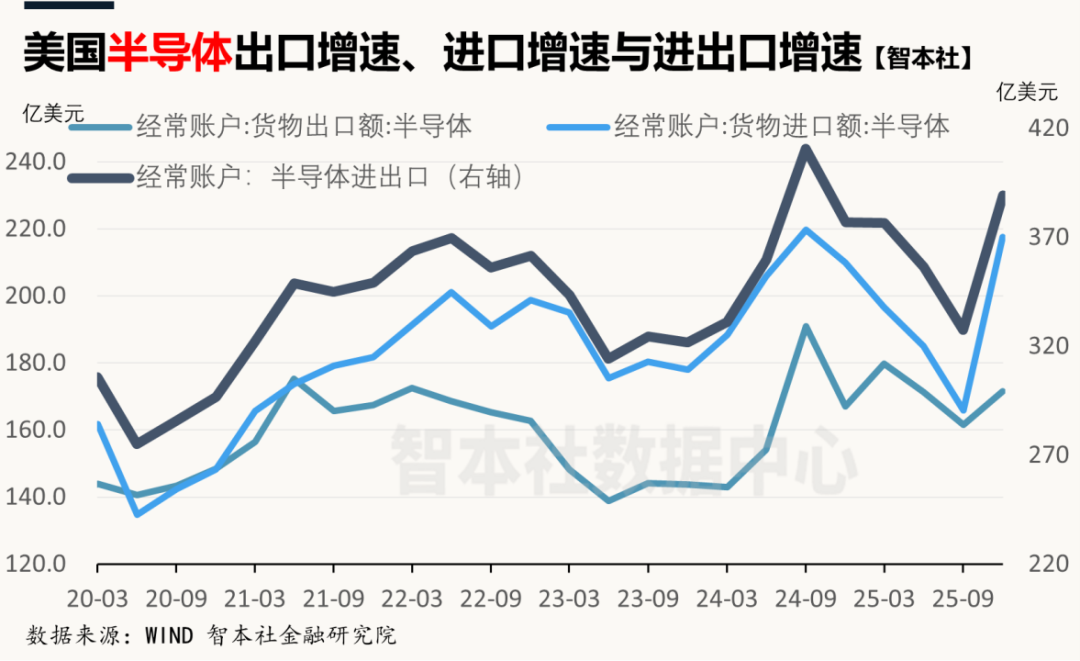

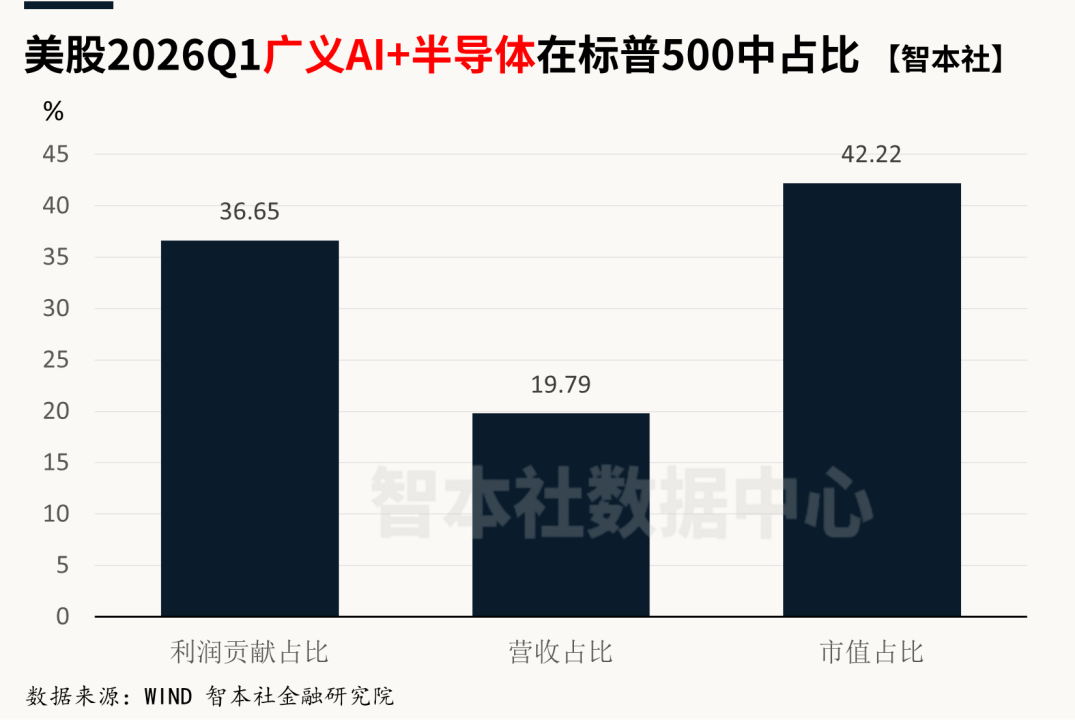

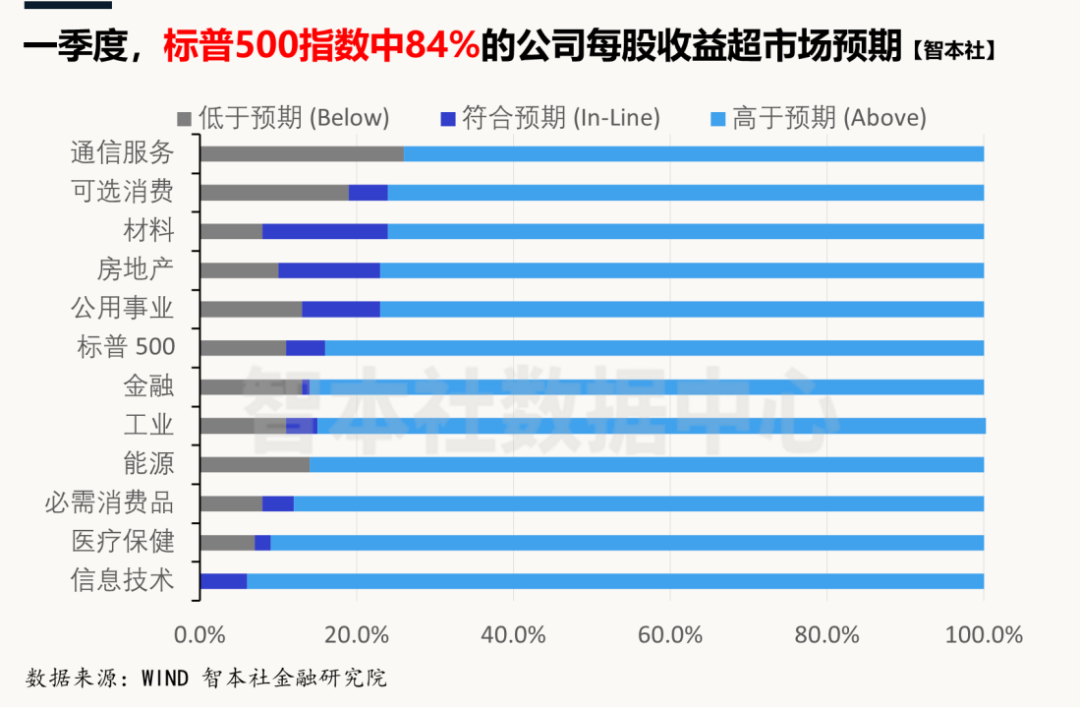

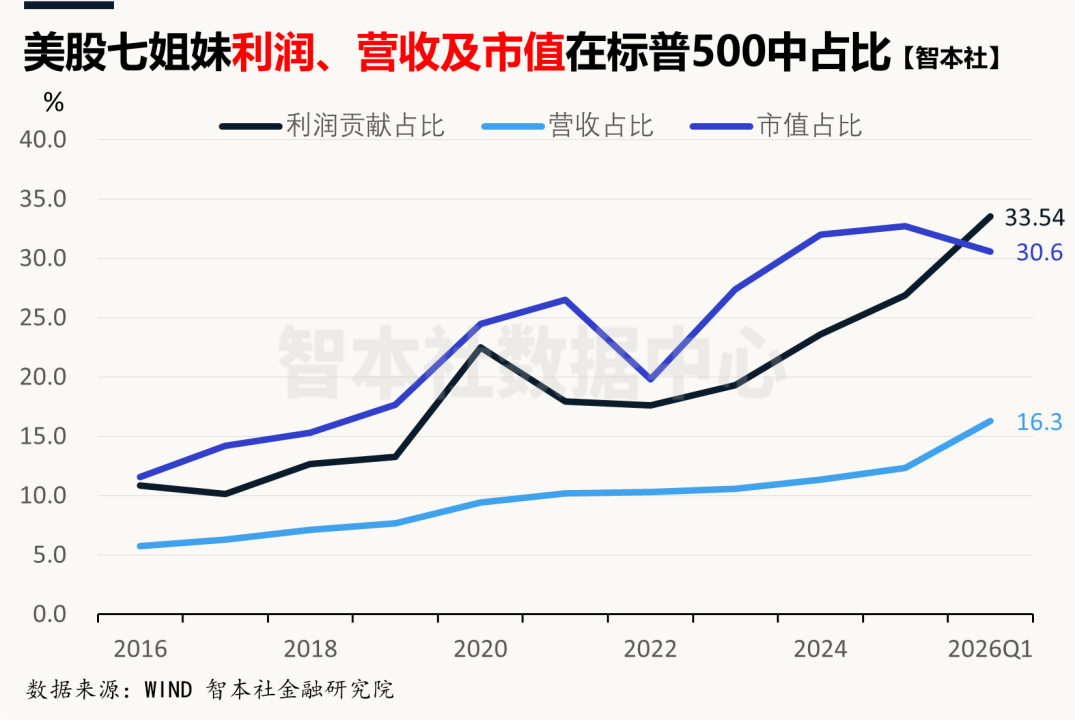

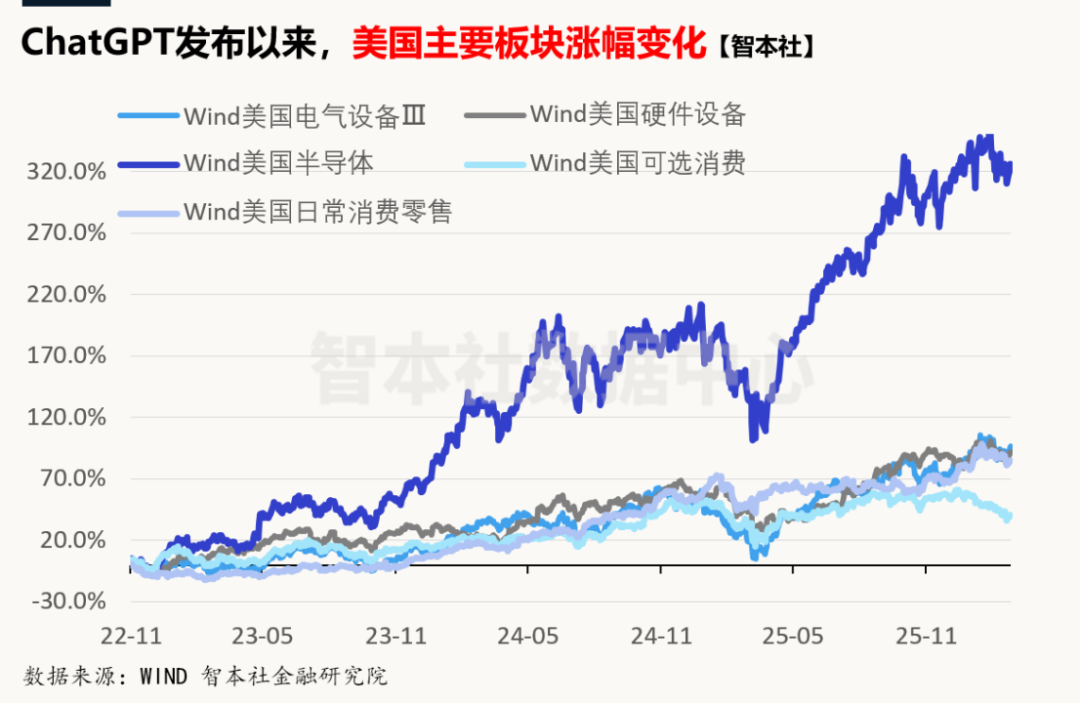

文 | 清和 智本社社长(可点击上方小程序直接阅读)近些年,全球宏观经济呈现明显的K型分化,具体表现为:宏观悲观、不确定性,微观乐观、高度集中性;传统产业投资、利润和市值下跌,AI产业投资、利润和市值大增;市场陷入拥挤交易,资本高度集中在AI板块。截至5月29日,纳斯达克指数今年累计上涨15.81%至26917点,创历史新高;而反映美国消费预期的密歇根大学消费者信心指数降至44.8,创1952年有记录以来新低。美国投资呈现明显的K型分化,今年一季度,AI相关的投资增速超过30%,而房地产投资增速则下降15%。在美股市场上,AI和半导体成为最拥挤的赛道。今年一季度,AI和半导体在标普500指数中贡献了19.79%营收、36.65%利润、42.22%市值,其中市值集中度达历史极值,仅次于19世纪铁路大泡沫时代水平。数据显示,2018年以来,以半导体为代表的新产业出口规模持续上升,今年3月录得2000亿美元,而以服装为代表的旧产业出口规模则持续下降,当前已降至500亿美元之下;近两年,二者分化加速,新产业出口占比升至60%,旧产业出口则不足15%。“9·24”之后,资本市场开始定价K型经济,全面押注技术产业;今年开始新旧产业走势加速分化,其中半导体指数涨幅超过120%,代表传统产业的白酒、房地产、老基建指数持续低迷,其中白酒指数跌幅超50%。那么,全球宏观经济K型分化将如何演变?其深层次原因是什么?中美两国经济分化的底层逻辑存在哪些差异?存在哪些风险?到底是进入经济升级通道,还是遭遇集中性泡沫崩溃?如何从宏观经济K型分化走势推演资本市场走势?一、美国宏观经济K型分化:地缘政治、高通胀、高利率抑制消费与房地产投资,AI技术浪潮推高技术投资。数据显示,从2025年开始,反映美国消费者预期的密歇根大学消费者信心指数持续下降,降至当前的44.8,创1952年有记录以来新低;而纳斯达克指数升至26917点,创历史新高;二者走势呈现明显的K型分化结构。近些年,国际大型研究机构和首席经济学家对美国经济走势预测屡屡失准。其主要原因是,美国经济K型分化走势,与传统的经济周期大为不同。其特征,既不是衰退,也不是景气,而是“退而不衰、胀而不滞”。在宏观经济学家的预测指标中,长短期国债收益率倒挂是预测美国经济衰退的重要先行指标之一。历史上,每当长短期国债收益率出现倒挂,美国经济就会在未来两年内出现明显的衰退,即季度GDP环比连续下降。但是,2022年美国这一黄金指标失灵。当时,美国长短期国债收益率出现长时间、深度倒挂,但是美国经济没有衰退,也没有陷入滞胀危机。2022—2025年,美国实际GDP同比增速均在2%以上,尽管增速呈现缓慢下降,但并未出现宏观经济学界定义的标准衰退。同时,在此期间,美股屡创新高,标普500指数累计上涨1.16倍。为什么高利率没有引发经济陷入衰退?为什么预测美国经济衰退的黄金指标失灵了?自2022年以来,国际地缘政治冲突和AI技术革命成为左右宏观经济走势的两大新变量。其中,国际地缘政治冲突是一股抑制力量,导致宏观经济出现“衰”与“胀”的特征。它不仅增加全球经济的不确定性,打击消费和投资的预期;同时,还可能引发原油价格上涨,推升整体通胀,触发美联储加息,进而抑制消费、投资和经济扩张。2022年俄乌战争爆发,欧美国家对俄罗斯原油采取最严厉的制裁措施,导致国际油价大涨,同时叠加全球供应链紧张、美联储此前印钞过度,共同推动了一轮近四十年来的大通胀。为了应对大通胀,美联储实施了近四十年来最激进的加息政策,将联邦基金利率上限推升至5.5%,且维持了一年多之久。联邦基金利率的上升大幅推升了市场利率,导致长短期国债收益率倒挂。长短期国债收益率倒挂之所以成为判断美国经济衰退的黄金指标,是因为出现这一现象,意味着市场对未来的前景趋于悲观,且不愿意继续投资未来。其内在的约束机制是,依靠借短贷长的银行系统开始失灵,信贷投放下降,金融风险增加。事实上,美国这轮高通胀、高利率对传统产业的投资,尤其是房地产的投资,是非常明显的。2022年以来,美国联邦基金利率将30年抵押贷款利率最高推升至8%,长期维持在6%以上;美国私人住宅需求应声下滑,新建私人住宅数量同比增速最低至-14%,且连续处于萎缩状态;20大中城市房价指数也备受打击,最近三年低位徘徊。但是,美国经济并未出现衰退或滞胀,其中最重要的原因是,AI技术革命成为一股新的推动力,与国际地缘政治冲突构成明显的对冲。ChatGPT发布以来,美国科技公司大规模扩张资本开支。2024年资本开支规模超过2000亿美元,2025年达到4000亿美元,预计今年将突破7000亿美元。其中,大部分资本投向基础层的AI数据中心与配套基建上。于是,受高利率约束的房地产与传统产业投资,与不惧高利率、主要由股票市场融资的AI投资,形成鲜明反差,这是构成当下美国经济K型分化的核心动力。数据显示,自2023年以来,美国五大云厂商资本开支持续快速增长,目前增速超过90%,而在标普500中扣除五大云厂商的资本开支增速一度降至零附近,当前维持在较低水平;AI相关的私人投资持续上涨,当前同比增速超过20%,而扣除AI相关的投资增速则快速下降,当前处于低迷状态。今年以来,AI设备投资带动了制造业走强,5月制造业PMI超预期升至55.3,创48个月新高;而美伊战争以来的通胀反弹和高利率正在削减房地产投资和服务业景气程度,服务业PMI降至50.9,创两个月新低。近三年,AI投资是美国GDP的主要贡献者,其构成了美国经济“退而不衰”的中坚力量。数据显示,2026年一季度,美国房地产投资对GDP构成明显拖累,贡献度为-15%;AI投资对GDP的贡献度达到33%。具体来看,信息处理设备、计算机设备出口、软件、数据中心等构成了1.65个百分点的拉动,计算机设备出口构成了1个百分点的拖累,相互抵消后AI投资对一季度GDP增速的贡献为0.65个百分点。美国科技公司三年累计超过1万亿美元的资本开支,大幅推高了AI和电子设备产业链的整体收益,进而加剧了资本的集中性。数据显示,今年一季度,AI和半导体在标普500指数中贡献了19.79%的营收、36.65%的利润、42.22%的市值。其中,市值集中度达到历史极值,仅次于铁路泡沫时代的水平。令资本市场感到欣喜的是,AI投资似乎正在呈现外溢效应。数据显示,今年一季度,标普500指数中85%的成分公司美股收益超市场预期。其中,信息技术超预期的比例高达94%,遭受高通胀、高利率冲击的房地产、材料、可选消费和公共事业的超预期比例也超过75%。这是美国经济走出K型分化的重要信号,但目前下结论还为时尚早。显然,美国资本市场正在定价K型经济,而且在价格走势和市值上呈现明显的K型特征。数据显示,自2016年以来,资本持续向美股“七姐妹”集中,近些年呈现加速特征。今年一季度,美股“七姐妹”在标普500指数中的营收贡献为16.3%、利润贡献为33.54%,市值贡献为30.6%。而扣除“七姐妹”后,标普493成分股的营收占比、利润占比、市值占比呈现下降趋势。ChatGPT发布以来,美股主要板块均上涨,但涨幅差异巨大;“七姐妹”的涨幅远远高于罗素2000指数;半导体指数累计上涨达320%,而日常消费、可选消费等涨幅明显低于前者。总结,近些年,国际地缘政治冲突和AI技术革命是美国经济K型分化的两股力量。前者作用为抑制、削弱,主要通过高通胀和高利率来约束投资与消费;后者作用为推升、刺激,主要通过改善预期增加科技投资来实现。在K型分化阶段,美国宏观经济走出了2008年以来的低增长低通胀低利率状态,呈现相对高通胀、高利率、高资产、结构性投资热的特征,趋于“退而不衰、胀而不停”。但是,K型经济是一种特殊的结构,其持续性遭受挑战。从金融风险来看,当前AI板块集中度达到40%,触及历史上多次重大泡沫危机的极值;从宏观风险来看,宏观经济蕴藏着冰火两重天的矛盾,高利率持续削弱除了AI之外的投资,高通胀持续削减居民实际购买力和消费,市场需求的萎缩对AI的疯狂投资构成潜在的实质性的威胁;从社会风险来说,K型经济决定着K型社会,将加剧社会财富的两极化,这在AI的投资狂欢下潜藏着社会撕裂与政治冲突的风险。美国K型经济分化将如何演变?是复制2000年纳斯达克泡沫危机终结这一趋势,还是伴随着美联储降息、缓解约束,房地产修复,经济反弹,弥合与AI产业之差距,进入经济景气周期?剩余精彩部分(7000字)

请扫码继续阅读

(全球资产配置咨询,请加微信:zbs201812)